Blockchain-Finanzhebel Neudefinition von Kreditaufnahme und -vergabe im digitalen Zeitalter

Die Finanzwelt ist seit Langem von Hebelwirkung geprägt – dem strategischen Einsatz von Fremdkapital zur Steigerung potenzieller Renditen. Von antiken Handelsrouten, auf denen Kaufleute ihre Ressourcen bündelten, bis zur modernen Wall Street, wo komplexe Derivate dominieren, war Hebelwirkung der Motor für Wachstum und Ambitionen. Doch dieser Motor war oft intransparent, anfällig für hohe Gebühren und eine restriktive Zugangskultur, die vielen den Zugang verwehrte. Hier kommt die Blockchain-Technologie ins Spiel – eine revolutionäre Kraft, die bereit ist, diese traditionellen Barrieren abzubauen und die Hebelwirkung im Finanzwesen für das digitale Zeitalter neu zu definieren.

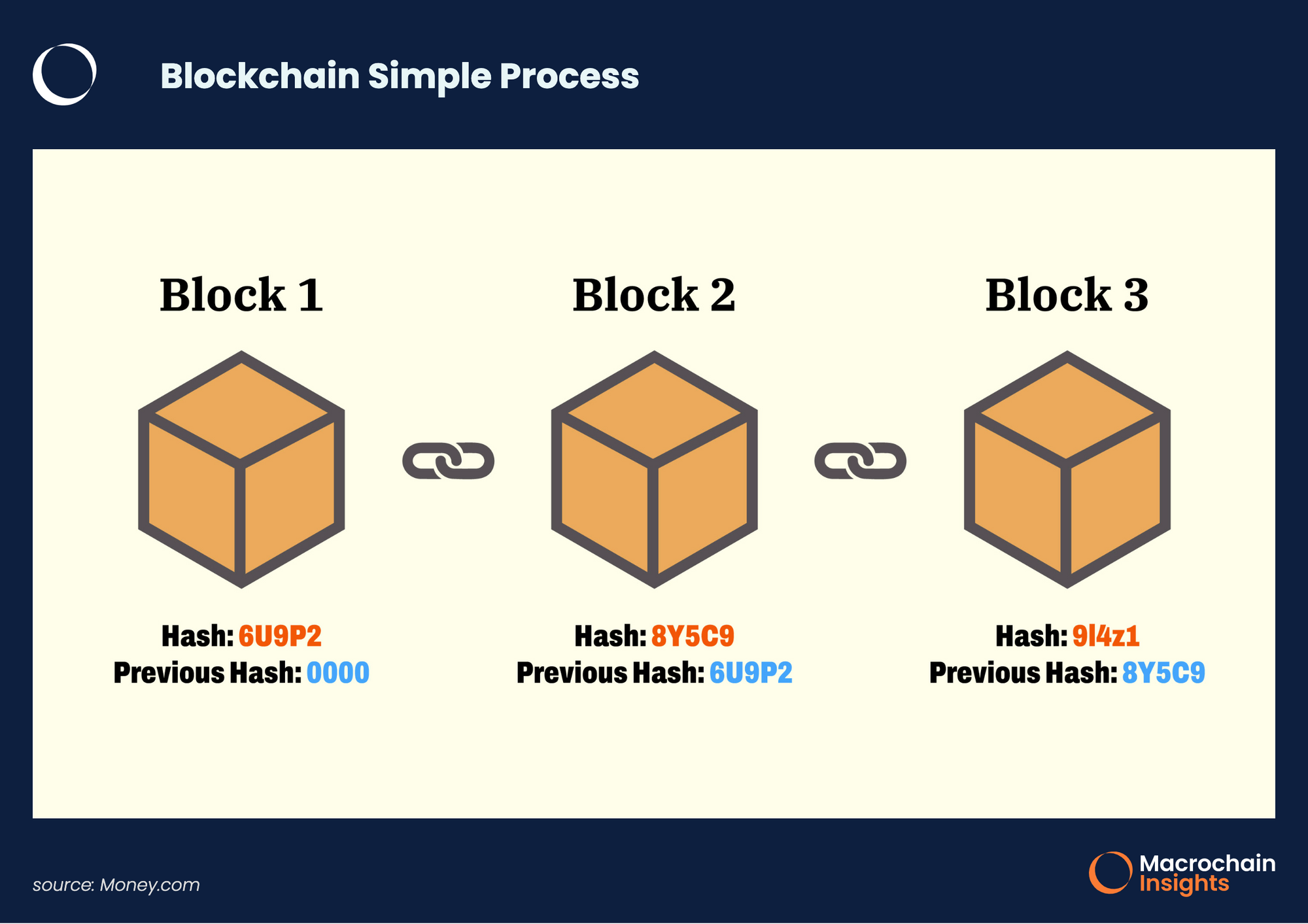

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese inhärente Transparenz und Sicherheit stellen einen radikalen Bruch mit den zentralisierten, oft isolierten Systemen des traditionellen Finanzwesens dar. Angewendet auf Finanzdienstleistungen mit Hebelwirkung, führt die Blockchain ein neues Paradigma ein – Decentralized Finance (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen offen, erlaubnisfrei und transparent zu gestalten, und Hebelwirkung ist ein Eckpfeiler dieses Vorhabens.

Stellen Sie sich ein Szenario vor, in dem Kreditvergabe und -aufnahme nicht mehr von den strengen Anforderungen von Banken und Auskunfteien, sondern von verifizierbaren Daten und der automatisierten Ausführung von Smart Contracts auf einer Blockchain bestimmt werden. Dies ist das Versprechen der Blockchain-basierten Finanztechnologie. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, können den gesamten Kreditvergabe- und -aufnahmeprozess automatisieren. Ein Kreditnehmer kann Sicherheiten (digitale Vermögenswerte wie Kryptowährungen) in einem Smart Contract hinterlegen, der dann automatisch einen Kredit auszahlt. Die Rückzahlungsbedingungen sind ebenfalls im Vertrag codiert, und nach erfolgreicher Rückzahlung werden die Sicherheiten zurückgegeben. Im Falle eines Zahlungsausfalls kann der Smart Contract die Sicherheiten automatisch liquidieren, um den Kreditgeber zu entschädigen.

Diese Automatisierung ermöglicht beispiellose Effizienz und Geschwindigkeit. Traditionelle Kreditanträge können Tage, ja sogar Wochen dauern und sind mit umfangreichem Papierkram und menschlichen Vermittlern verbunden. Dank Blockchain-Technologie lässt sich der Prozess auf Minuten verkürzen und ist weltweit rund um die Uhr verfügbar. Diese Zugänglichkeit ist bahnbrechend. Privatpersonen und Unternehmen, die aufgrund ihres Standorts, ihrer Bonität oder fehlender Sicherheiten bisher von traditionellen Finanzmärkten ausgeschlossen waren, können nun Kapital erhalten. Diese Demokratisierung des Finanzwesens birgt das Potenzial, Milliarden von Menschen weltweit wirtschaftliche Chancen zu eröffnen.

Darüber hinaus wirkt die Transparenz der Blockchain der Informationsasymmetrie, die das traditionelle Finanzwesen häufig plagt, wirksam entgegen. Jede Transaktion, jeder Kredit, jede Besicherung wird im unveränderlichen Hauptbuch erfasst und ist für alle Teilnehmer einsehbar. Dies reduziert das Risiko von Betrug und Manipulation und stärkt das Vertrauen zwischen Kreditgebern und Kreditnehmern. Kreditgeber haben einen klaren Überblick über die als Sicherheiten verwendeten Vermögenswerte und die Kreditbedingungen und können so fundiertere Entscheidungen treffen. Kreditnehmer profitieren wiederum von transparenteren Bedingungen und einem besser vorhersehbaren Prozess.

Der Aspekt der Besicherung bei Blockchain-basierten Finanzinstrumenten ist besonders interessant. Anders als im traditionellen Finanzwesen, wo Sicherheiten physische Vermögenswerte wie Immobilien oder Maschinen sein können, bestehen die Sicherheiten im DeFi-Bereich überwiegend aus digitalen Vermögenswerten. Dies eröffnet neue Möglichkeiten, ein breiteres Spektrum an Vermögenswerten als Kreditsicherheiten zu nutzen. Kryptowährungsinhaber können ihre Vermögenswerte nun gewinnbringend einsetzen und durch Kreditvergabe Renditen erzielen oder durch Kreditaufnahme Liquidität beschaffen, ohne ihre Bestände verkaufen zu müssen. Dies ist besonders attraktiv in volatilen Kryptomärkten, wo ein Verkauf während eines Kursrückgangs Verluste realisieren kann.

Dezentrale Kreditplattformen auf Basis der Blockchain-Technologie stehen an der Spitze dieser Revolution. Diese Plattformen, die auf Smart Contracts basieren, verbinden Kreditgeber und Kreditnehmer direkt und machen traditionelle Finanzinstitute als Vermittler überflüssig. Protokolle wie Aave, Compound und MakerDAO haben innovative Modelle für die Kreditvergabe und -aufnahme entwickelt und bieten variable und stabile Zinssätze, Flash-Kredite (unbesicherte Kredite, die innerhalb desselben Transaktionsblocks zurückgezahlt werden müssen) sowie die Möglichkeit, Stablecoins gegen volatile Kryptowährungssicherheiten zu leihen.

Die Einführung von Stablecoins ist ein entscheidender Faktor für die Hebelwirkung von Blockchain-Technologie. Diese Kryptowährungen sind an stabile Vermögenswerte, typischerweise Fiatwährungen wie den US-Dollar, gekoppelt und mindern so die mit traditionellen Kryptowährungen verbundene Preisvolatilität. Diese Stabilität ist für die Kreditvergabe und -aufnahme von entscheidender Bedeutung, da sie eine zuverlässigere Rechnungseinheit und einen stabileren Rückzahlungsmechanismus bietet. Kreditnehmer erhalten Zugang zu Liquidität in Form von Stablecoins und reduzieren damit ihr Risiko gegenüber Kryptopreisschwankungen, während Kreditgeber Renditen auf Vermögenswerte erzielen können, die weniger anfällig für drastische Wertverluste sind.

Darüber hinaus ermöglicht der Open-Source-Charakter vieler DeFi-Protokolle kontinuierliche Innovation und Weiterentwicklung. Entwickler können auf bestehenden Protokollen aufbauen und so neue Finanzinstrumente und -dienstleistungen schaffen, die zuvor undenkbar waren. Diese Komponierbarkeit, bei der sich verschiedene DeFi-Protokolle wie Legosteine kombinieren lassen, ermöglicht die Entwicklung komplexer Finanzstrategien und -produkte für unterschiedlichste Bedürfnisse. Beispielsweise könnte ein Nutzer Stablecoins gegen seine Ether-Sicherheiten leihen und diese Stablecoins anschließend in einen renditestarken Liquiditätspool investieren – alles innerhalb des Blockchain-Ökosystems.

Das Konzept der finanziellen Hebelwirkung gewinnt im Blockchain-Bereich an Bedeutung. Die Möglichkeit, Kredite gegen digitale Vermögenswerte aufzunehmen, gepaart mit dem Potenzial für deren rasche Wertsteigerung, kann zu erheblichen Hebelgewinnen führen. Gleichzeitig erhöht sich jedoch auch das Risiko. Wie wir im nächsten Abschnitt sehen werden, bringen genau diese Faktoren, die die finanzielle Hebelwirkung der Blockchain so wirkungsvoll machen, auch neue Herausforderungen mit sich und erfordern ein fundiertes Verständnis des Risikomanagements in diesem sich ständig weiterentwickelnden Umfeld. Der Weg zur finanziellen Hebelwirkung der Blockchain birgt immenses Potenzial, erfordert aber sorgfältige Planung und ein ausgeprägtes Bewusstsein für die damit verbundenen Risiken und Chancen.

Das Potenzial der Blockchain-Technologie für Finanztransaktionen ist zwar unbestreitbar verlockend, doch ihr Aufstieg ist nicht ohne Komplexität und inhärente Risiken. Gerade die Eigenschaften, die sie so revolutionär machen – Dezentralisierung, Automatisierung und die Verwendung neuartiger digitaler Assets – stellen Nutzer und Entwickler vor besondere Herausforderungen. Das Verständnis dieser Nuancen ist von entscheidender Bedeutung, um das volle Potenzial dieser transformativen Technologie auszuschöpfen und gleichzeitig mögliche Fallstricke zu minimieren.

Eines der Hauptrisiken bei Blockchain-basierten Finanzdienstleistungen liegt in der Volatilität der zugrunde liegenden Sicherheiten. Smart Contracts gewährleisten zwar, dass die Sicherheiten gesperrt und liquidierbar sind, doch der Wert von Kryptowährungen kann stark schwanken. Ein plötzlicher Markteinbruch kann zu einem rapiden Wertverlust der Sicherheiten eines Kreditnehmers führen und diese unter die erforderliche Liquidationsschwelle drücken. In solchen Fällen kann der Smart Contract die Sicherheiten automatisch liquidieren, was für den Kreditnehmer mit Verlust verbunden ist, selbst wenn dieser die Rückzahlung des Kredits beabsichtigte. Dies ist besonders besorgniserregend für Krypto-Neulinge oder diejenigen, die ihre Risikotragfähigkeit überschätzen.

Die Geschwindigkeit und Automatisierung von Smart Contracts sind zwar vorteilhaft, können aber auch ein zweischneidiges Schwert sein. In einem schnell fallenden Markt können Liquidationen nahezu augenblicklich erfolgen, sodass Kreditnehmern kaum Zeit bleibt, zu reagieren oder zusätzliche Sicherheiten zu hinterlegen. Dies unterstreicht die entscheidende Bedeutung robuster Risikomanagementstrategien. Nutzer müssen die Liquidationsschwellen ihrer Kredite kennen, den Markt genau beobachten und bereit sein, schnell zu handeln, wenn der Wert ihrer Sicherheiten sinkt. Für viele erfordert dies ein Maß an Marktkenntnis und proaktivem Handeln, das sich deutlich vom traditionellen Finanzwesen unterscheidet.

Schwachstellen in Smart Contracts stellen ein weiteres erhebliches Risiko dar. Obwohl Smart Contracts auf Sicherheit und Unveränderlichkeit ausgelegt sind, bestehen sie letztendlich aus Codezeilen und können wie jede Software Fehler oder Sicherheitslücken enthalten. Ein Fehler in einem Smart Contract kann zum Verlust hinterlegter Sicherheiten oder zur fehlerhaften Ausführung von Kreditbedingungen führen und somit finanzielle Verluste für Kreditnehmer und Kreditgeber nach sich ziehen. Die Geschichte von DeFi ist leider gespickt mit Beispielen für Hacks und Exploits von Smart Contracts, die zu erheblichen finanziellen Schäden geführt haben. Die Überprüfung von Smart Contracts auf Sicherheitslücken ist ein wichtiger Schritt, aber nicht narrensicher, und die dezentrale Natur dieser Systeme kann die Durchsetzung von Sicherheitsmaßnahmen erschweren.

Das Fehlen traditioneller Intermediäre, ein zentrales Prinzip von DeFi, bedeutet gleichzeitig einen Mangel an herkömmlichem Verbraucherschutz. Im Falle eines Fehlers bei einem Smart Contract, eines Plattformausfalls oder eines Betrugs gibt es oft keine zentrale Instanz, an die man sich wenden kann. Anders als im traditionellen Bankensystem, wo Einlagensicherung und Aufsichtsbehörden ein Sicherheitsnetz bieten, operiert die dezentrale Welt von DeFi mit einem höheren Maß an Selbstständigkeit. Dies verpflichtet die Nutzer, Plattformen und Protokolle vor der Nutzung gründlich zu prüfen.

Die Interoperabilität verschiedener Blockchains und Protokolle ist ein weiterer Bereich, der sich stetig weiterentwickelt und potenzielle Risiken birgt. Mit dem Wachstum des DeFi-Ökosystems interagieren Nutzer häufig mit mehreren Blockchains und einer Vielzahl von Smart Contracts. Sind diese Systeme nicht nahtlos integriert oder treten Probleme bei der kettenübergreifenden Kommunikation auf, kann dies zu Komplikationen und potenziellen Verlusten von Vermögenswerten führen. Die Gewährleistung eines sicheren und zuverlässigen Transfers von Vermögenswerten zwischen verschiedenen dezentralen Anwendungen und Netzwerken ist entscheidend für das weitere Wachstum und die Stabilität der Blockchain-basierten Finanzdienstleistungen.

Die regulatorischen Rahmenbedingungen für DeFi und Blockchain-basierte Finanzhebelwirkungen entwickeln sich noch weiter, was ein gewisses Maß an Unsicherheit mit sich bringt. Regierungen und Finanzaufsichtsbehörden weltweit ringen mit der Frage, wie diese neuen Finanzinstrumente klassifiziert und reguliert werden sollen. Dieses sich wandelnde regulatorische Umfeld könnte unerwartete Veränderungen in der Funktionsweise von DeFi-Plattformen, der Behandlung von Vermögenswerten und den Pflichten von Nutzern und Entwicklern nach sich ziehen. Regulierung kann zwar die Sicherheit und Legitimität erhöhen, aber auch Komplexität mit sich bringen und den Innovationsgeist von DeFi potenziell einschränken.

Darüber hinaus bietet das Konzept der „Flash Loans“ eine interessante, wenn auch risikoreiche Anwendung der Blockchain-Technologie. Flash Loans ermöglichen es Kreditnehmern, Kredite ohne Sicherheiten aufzunehmen, sofern diese innerhalb desselben Transaktionsblocks zurückgezahlt werden. Dies hat ausgefeilte Arbitragestrategien und die Durchführung komplexer DeFi-Operationen ermöglicht, die andernfalls erhebliches Kapital erfordern würden. Flash Loans haben sich jedoch auch als entscheidend für die Durchführung bestimmter Angriffe auf DeFi-Protokolle erwiesen, was die Notwendigkeit robuster Abwehrmechanismen gegen solche Manöver unterstreicht.

Trotz dieser Herausforderungen ist die Entwicklung von Blockchain-basierten Finanzdienstleistungen von Innovation und Anpassung geprägt. Die Community arbeitet aktiv an Lösungen zur Bewältigung dieser Risiken. So entstehen beispielsweise dezentrale Versicherungsprotokolle, die Schutz vor Smart-Contract-Fehlern und anderen unvorhergesehenen Ereignissen bieten. Auch robustere Sicherheitsprüfungsverfahren und die Entwicklung formaler Verifizierungsmethoden für Smart Contracts haben Priorität. Es werden Anstrengungen unternommen, die Interoperabilität zu verbessern und klarere Governance-Modelle innerhalb von DeFi-Ökosystemen zu etablieren.

Die Zukunft der Blockchain-basierten Finanzfinanzierung liegt in der richtigen Balance zwischen Innovation und Sicherheit, zwischen Zugänglichkeit und verantwortungsvollem Risikomanagement. Mit zunehmender Reife der Technologie und einem komplexeren Ökosystem werden wir mit ausgereifteren und benutzerfreundlicheren Plattformen rechnen können. Das Potenzial, den Zugang zu Kapital zu demokratisieren, neue Investitionsformen zu fördern und effizientere Finanzsysteme zu schaffen, ist immens. Für Anleger, die Blockchain-basierte Finanzfinanzierung nutzen möchten, sind jedoch kontinuierliches Lernen, sorgfältige Due-Diligence-Prüfungen und ein gesundes Bewusstsein für die damit verbundenen Risiken von größter Bedeutung. Das digitale Zeitalter der Finanzen hat begonnen und bringt ein leistungsstarkes neues Instrument der Hebelwirkung mit sich, das sowohl Einfallsreichtum als auch Vorsicht erfordert.

In einer Welt sich ständig verändernder Märkte und unsicherer Wirtschaftslage ist das Streben nach finanzieller Inklusion wichtiger denn je. Je näher wir dem Jahr 2026 kommen, desto mehr verändert die Verschmelzung von Künstlicher Intelligenz (KI) mit Projekten zur finanziellen Inklusion unsere Sichtweise auf einen gerechten Zugang zu Finanzdienstleistungen. Dieser erste Teil unserer Untersuchung beleuchtet die komplexen KI-gestützten Lösungen, die die finanzielle Inklusion in volatilen Märkten stärken sollen.

Finanzielle Inklusion verstehen

Finanzielle Inklusion bedeutet, Finanzprodukte und -dienstleistungen zu erschwinglichen Kosten für Bevölkerungsgruppen bereitzustellen, die sonst keinen Zugang dazu hätten. Ziel ist es, sicherzustellen, dass Privatpersonen und Unternehmen am formellen Wirtschaftsleben teilhaben und Zugang zu wichtigen Finanzdienstleistungen wie Krediten, Sparprodukten, Versicherungen und Zahlungssystemen erhalten. Finanzielle Inklusion ist entscheidend für wirtschaftliche Stabilität und Wachstum, da sie Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen stärkt.

Die Rolle der KI bei der finanziellen Inklusion

Der Aufstieg der KI zur transformativen Kraft im Finanzsektor ist geradezu revolutionär. Ihre Fähigkeit, riesige Datenmengen präzise und schnell zu verarbeiten, ermöglicht personalisiertere, effizientere und zugänglichere Finanzdienstleistungen. So kann KI die finanzielle Inklusion grundlegend verändern:

Risikobewertung und Kreditwürdigkeitsprüfung

Herkömmliche Kreditbewertungsmodelle lassen oft Personen ohne umfangreiche Kredithistorie außen vor. Künstliche Intelligenz kann jedoch alternative Datenquellen wie Strom- und Gasrechnungen, Mietverträge und sogar Aktivitäten in sozialen Medien analysieren, um die Kreditwürdigkeit zu beurteilen. Dies demokratisiert den Zugang zu Krediten und ermöglicht es auch Menschen ohne herkömmliche Kredithistorie, Kredite zu erhalten.

Kundenservice und Support

Chatbots und KI-gestützte virtuelle Assistenten bieten rund um die Uhr Kundenservice, beantworten Anfragen, lösen Probleme und bieten Finanzberatung in mehreren Sprachen an. So wird sichergestellt, dass auch die entlegensten Gebiete Zugang zu finanzieller Unterstützung haben.

Betrugserkennung und Sicherheit

KI-Algorithmen können ungewöhnliche Muster und Anomalien bei Transaktionen in Echtzeit erkennen, Betrug verhindern und das Vermögen der Nutzer schützen. Modelle des maschinellen Lernens passen sich kontinuierlich an und entwickeln sich weiter, um Cyberkriminellen stets einen Schritt voraus zu sein und ein sicheres Finanzumfeld zu gewährleisten.

Navigieren in volatilen Märkten

Volatile Märkte stellen Initiativen zur finanziellen Inklusion vor besondere Herausforderungen. Von unvorhersehbaren Währungsschwankungen bis hin zu plötzlichen Wirtschaftsabschwüngen kann die Volatilität den Zugang zu Finanzdienstleistungen und die Stabilität für unterversorgte Bevölkerungsgruppen beeinträchtigen. So können KI-gestützte Lösungen in diesen Situationen für Resilienz sorgen:

Prädiktive Analysen

Die prädiktive Analytik von KI kann Markttrends und wirtschaftliche Veränderungen prognostizieren und Finanzinstituten so helfen, anpassungsfähige und widerstandsfähige Produkte zu entwickeln. Beispielsweise kann KI Währungsschwankungen vorhersagen und Banken dabei unterstützen, Absicherungsgeschäfte zum Schutz vor Währungsrisiken anzubieten.

Dynamische Preismodelle

Künstliche Intelligenz kann dynamische Preismodelle ermöglichen, die sich an die Marktbedingungen anpassen und so sicherstellen, dass Finanzdienstleistungen auch in Zeiten wirtschaftlicher Schwankungen erschwinglich und zugänglich bleiben. Diese Modelle nutzen Echtzeitdaten, um maßgeschneiderte Preise anzubieten, die fair und nachhaltig sind.

Dezentrale Finanzen (DeFi)

DeFi-Plattformen, die auf Blockchain und KI basieren, können sichere, transparente und dezentrale Finanzdienstleistungen anbieten. Diese Plattformen ermöglichen Peer-to-Peer-Kredite, dezentrale Börsen und Versicherungen – alles ohne traditionelle Banken als Zwischenhändler. DeFi kann Markteintrittsbarrieren deutlich senken und Finanzdienstleistungen auch Menschen zugänglich machen, die bisher ausgeschlossen waren.

Fallstudien zur erfolgreichen KI-Integration

Mehrere wegweisende Projekte haben bereits das Potenzial von KI zur Erreichung finanzieller Inklusion in volatilen Märkten aufgezeigt:

M-Pesa in Kenia

Obwohl M-Pesa nicht ausschließlich auf KI basiert, hat die Integration von KI zur Betrugserkennung und zum Risikomanagement seine Stabilität und Skalierbarkeit sichergestellt. Der Dienst hat Millionen von Menschen die Teilnahme am formellen Wirtschaftsleben ermöglicht, selbst in Zeiten wirtschaftlicher Schwankungen.

Finca Microfinanciera in Bolivien

Dieses Mikrofinanzinstitut nutzt KI zur Analyse sozialer Daten für die Kreditwürdigkeitsprüfung und kann so auch einkommensschwachen Kreditnehmern, die andernfalls als risikoreich gelten würden, Kredite gewähren. Sein Erfolg unterstreicht das Potenzial von KI, unterversorgte Bevölkerungsgruppen zu erreichen.

KI-gestützte KMU-Kredite der Zenith Bank in Nigeria

Die Zenith Bank nutzt KI, um ihren Kreditgenehmigungsprozess für kleine und mittlere Unternehmen (KMU) zu optimieren und maßgeschneiderte Finanzprodukte anzubieten, die sich an die Marktbedingungen anpassen. Dieser Ansatz hat KMU geholfen, wirtschaftliche Schwankungen zu meistern und erfolgreich zu sein.

Die Zukunft der finanziellen Inklusion

Mit Blick auf die Zukunft wird sich die Integration von KI in Projekte zur finanziellen Inklusion weiterentwickeln und neue Möglichkeiten für Innovation und Resilienz eröffnen. Zukünftige Entwicklungen werden sich voraussichtlich auf Folgendes konzentrieren:

Verbesserte Einhaltung gesetzlicher Vorschriften

Künstliche Intelligenz kann Finanzinstituten helfen, die regulatorischen Anforderungen zu erfüllen und sicherzustellen, dass inklusive Praktiken die Sicherheit nicht beeinträchtigen.

Globale Zugänglichkeit

Dank der Fortschritte im Bereich der KI wird sich die Reichweite von Finanzdienstleistungen auch auf die entlegensten und unterversorgten Regionen ausdehnen, sodass niemand zurückgelassen wird.

Nachhaltigkeit

Künstliche Intelligenz kann die Ressourcenallokation optimieren und die Betriebskosten senken, wodurch Finanzdienstleistungen langfristig nachhaltiger und gerechter werden.

Im nächsten Teil werden wir uns eingehender mit den strategischen Rahmenbedingungen und politischen Empfehlungen befassen, die die Wirkung KI-gestützter finanzieller Inklusion in volatilen Märkten weiter verstärken können. Seien Sie gespannt auf Erkenntnisse darüber, wie politische Entscheidungsträger, Finanzinstitute und Technologieexperten zusammenarbeiten können, um eine inklusivere finanzielle Zukunft zu gestalten.

Brücken bauen zwischen Welten – AA Cross-L2 Interops-Versprechen für die Zukunft

Sichern Sie sich Ihre Zukunft mit Affiliate-Kryptowerbung – lebenslang 50 % Provision – eine revolut