Der digitale Aufbruch Wohlstand durch digitale Finanzen und digitales Einkommen erschließen

Die Welt befindet sich in einem tiefgreifenden Wandel, einer stillen Revolution, angetrieben vom unaufhaltsamen Vormarsch der Digitalisierung. Im Kern steht eine grundlegende Transformation unseres Umgangs mit Geld, seiner Vermehrung und sogar unseres Einkommens. Es geht nicht nur um schnellere Transaktionen oder bequemeres Banking, sondern um eine fundamentale Neugestaltung der Finanzsysteme und des Einkommensbegriffs selbst. Wir stehen am Beginn dessen, was man treffend als „Digitale Morgendämmerung“ bezeichnen kann, in der „Digitale Finanzen, Digitales Einkommen“ nicht nur ein griffiger Slogan, sondern gelebte Realität ist.

Jahrtausendelang war das Finanzwesen an physische Grenzen gebunden. Banken waren Gebäude, Transaktionen erfolgten auf Papier, und um seinen Lebensunterhalt zu verdienen, musste man an einem festen Arbeitsplatz erscheinen. Doch das Internet und die darauffolgende Explosion digitaler Innovationen haben diese Beschränkungen gesprengt. Digitales Finanzwesen hat sich weit über das reine Online-Banking hinaus entwickelt und ist zu einem komplexen, vernetzten System aus Diensten, Plattformen und Technologien geworden. Denken Sie nur an die allgegenwärtige digitale Geldbörse auf Ihrem Smartphone – sie ermöglicht Sofortzahlungen, Peer-to-Peer-Überweisungen und sogar Investitionsmöglichkeiten, alles bequem per Fingertipp. Diese Demokratisierung von Finanzinstrumenten ist beispiellos und erweitert den Zugang auf Menschen, die einst vom traditionellen Bankensystem ausgeschlossen waren. Finanzielle Inklusion, einst ein hohes Ideal, ist heute ein greifbares Ergebnis des digitalen Finanzwesens.

Die Auswirkungen dieser digitalen Finanzrevolution zeigen sich am deutlichsten im Aufkommen des „digitalen Einkommens“. Dabei geht es nicht nur um den Gehaltseingang per Überweisung; es umfasst eine Vielzahl stetig wachsender Möglichkeiten, Einkommen vollständig digital zu generieren. Die Gig-Economy, angetrieben von digitalen Plattformen, die Freiberufler weltweit mit Kunden verbinden, ist für Millionen von Menschen zu einer wichtigen Einnahmequelle geworden. Von Grafikdesignern und Textern bis hin zu virtuellen Assistenten und Programmierern können Einzelpersonen ihre Fähigkeiten nun überall mit Internetanschluss nutzen, um Geld zu verdienen. Diese Plattformen ermöglichen nicht nur die Kontaktaufnahme, sondern wickeln Zahlungen oft auch sicher ab und integrieren so digitale Finanzdienstleistungen noch stärker in den Einkommensprozess.

Jenseits der klassischen Freiberuflichkeit bietet die digitale Welt noch viel mehr innovative Möglichkeiten. Content-Erstellung, einst ein Hobby, hat sich für viele zu einem legitimen Berufsweg entwickelt. YouTuber, Blogger, Podcaster und Social-Media-Influencer bauen sich ein Publikum auf und monetarisieren ihre Leidenschaft durch Werbeeinnahmen, Sponsoring, Affiliate-Marketing und sogar direkte Fanunterstützung über digitale Zahlungssysteme. Diese Kreativen betreiben im Grunde digitale Unternehmen, verwalten ihre Finanzen, vermarkten ihre Marke und erzielen Einkommen – alles im digitalen Raum. Die Einstiegshürden sind bemerkenswert niedrig, sodass talentierte und engagierte Menschen sich eine Nische schaffen und finanzielle Unabhängigkeit erreichen können.

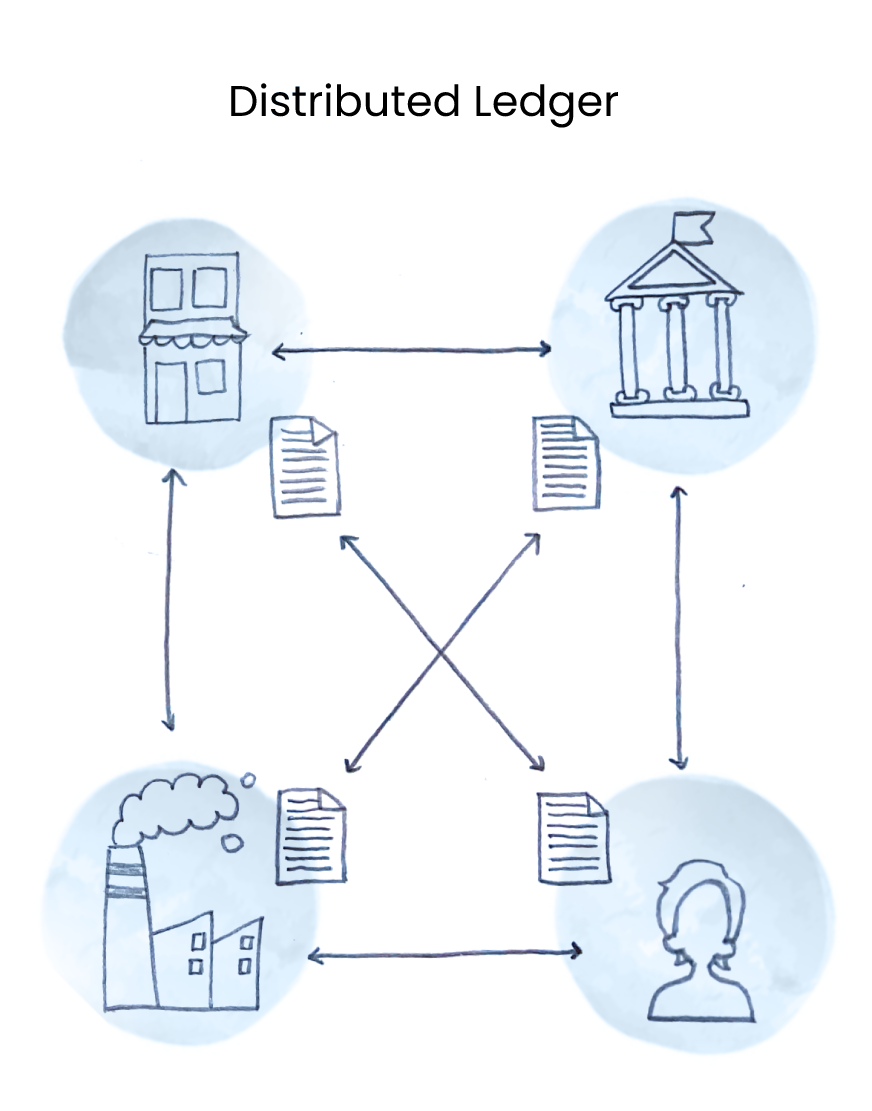

Das Aufkommen von Kryptowährungen und der Blockchain-Technologie hat das Potenzial digitaler Einkünfte nochmals deutlich gesteigert. Obwohl diese dezentralen Systeme sich noch weiterentwickeln und Schwankungen unterliegen, bieten sie neue Möglichkeiten zum Verdienen, Investieren und für Transaktionen. Das Staking von Kryptowährungen, die Teilnahme an dezentralen Finanzprotokollen (DeFi) oder auch das Verdienen von Token durch Beiträge zu Blockchain-Netzwerken etablieren sich als tragfähige Einkommensquellen. Dies eröffnet ein völlig neues Feld, auf dem Einzelpersonen potenziell passives Einkommen durch digitale Vermögenswerte erzielen können, indem sie traditionelle Vermittler umgehen und mehr Kontrolle über ihre finanzielle Zukunft erlangen. Es handelt sich um einen Paradigmenwechsel, der Eigentum und Wert im digitalen Zeitalter neu definiert.

Darüber hinaus belegt der Aufstieg der Creator Economy, unterstützt durch Plattformen zur direkten Monetarisierung von Inhalten und digitalen Gütern, den Wandel der Einkommensformen. Digitale Künstler können NFTs (Non-Fungible Tokens) verkaufen, Musiker ihre Tracks direkt an Fans veräußern und Dozenten Online-Kurse und Workshops anbieten. Diese Mikroökonomien, die auf digitaler Finanztechnologie basieren, ermöglichen es Einzelpersonen, ihre Werke und ihr Fachwissen direkt zu monetarisieren und so eine direktere und oft lukrativere Beziehung zwischen Urheber und Konsument zu fördern. Die Möglichkeit, Zahlungen sofort zu erhalten, häufig in Stablecoins oder anderen digitalen Währungen, vereinfacht diese Transaktionen und macht den gesamten Prozess effizient und global.

Die Integration digitaler Finanzdienstleistungen beschränkt sich nicht nur auf die Erschließung neuer Einnahmequellen, sondern optimiert auch bestehende. Unternehmen jeder Größe, vom Einzelunternehmer bis zum Großkonzern, nutzen digitale Zahlungsportale, automatisierte Rechnungsstellung und Finanzmanagement-Software, um ihre Abläufe zu optimieren und den Cashflow zu verbessern. Diese Effizienzsteigerung führt zu planbareren Einnahmen und größerer finanzieller Stabilität, wodurch Unternehmen reinvestieren und wachsen können. Die durch diese digitalen Finanzaktivitäten generierten Daten liefern zudem wertvolle Erkenntnisse für fundiertere Geschäftsentscheidungen und eine effektivere Finanzplanung. Im Wesentlichen fungiert die digitale Finanzdienstleistung als Motor für digitale Einnahmen und schafft so einen positiven Kreislauf des Wohlstands.

Im Zuge dieser digitalen Transformation wird das Verständnis des Zusammenspiels von digitalen Finanzdienstleistungen und digitalem Einkommen immer wichtiger. Es geht darum, die verfügbaren Instrumente, die damit verbundenen Chancen und die notwendigen Kompetenzen zu erkennen, um in diesem neuen Umfeld erfolgreich zu sein. Die Bequemlichkeit, Zugänglichkeit und globale Reichweite digitaler Finanzdienstleistungen verändern unsere Wirtschaft, stärken die Position des Einzelnen und ebnen den Weg für eine Zukunft, in der Wohlstand zunehmend von unserer Fähigkeit abhängt, die Möglichkeiten der digitalen Welt zu nutzen. Dies ist erst der Anfang einer Reise, die Vermögen, Arbeit und wirtschaftliche Teilhabe für kommende Generationen neu definieren wird. Der digitale Aufbruch ist angebrochen und eröffnet uns beispiellose finanzielle Möglichkeiten.

Die Entwicklung von traditionellen Finanzsystemen hin zur dynamischen Welt des digitalen Finanzwesens hat nicht nur unsere Transaktionen revolutioniert, sondern auch das Verständnis von Verdienst grundlegend verändert. „Digital Finance, Digital Income“ ist mehr als ein Slogan; es beschreibt ein integriertes Ökosystem, in dem Finanzinstrumente untrennbar mit der Einkommensgenerierung verbunden sind und so neue Wege zu Wohlstand für Privatpersonen und Unternehmen eröffnen. Dieses komplexe Zusammenspiel von digitalem Geld und digitalen Einkünften treibt einen globalen wirtschaftlichen Wandel voran und macht finanzielle Unabhängigkeit zugänglicher denn je.

Berücksichtigen Sie die Auswirkungen auf das Unternehmertum. Die Hürden für Unternehmensgründungen sind deutlich gesunken. Dank digitaler Finanzdienstleistungen sind die Einrichtung von Online-Zahlungsgateways, die Abwicklung internationaler Transaktionen und der Zugang zu Mikrokrediten oder Crowdfunding-Plattformen für angehende Unternehmer nun problemlos möglich. Ein Kunsthandwerker kann seine Produkte jetzt weltweit verkaufen, Zahlungen sofort in seiner bevorzugten Währung erhalten und seinen Lagerbestand sowie seine Finanzen mithilfe leicht verfügbarer digitaler Tools verwalten. Dadurch entfällt der Bedarf an hohem Startkapital oder komplexen traditionellen Bankbeziehungen. Die digitale Geldbörse wird zum Online-Shop und der Zahlungsdienstleister zum globalen Vertriebsteam.

Der Aufstieg der „Kreativen Ökonomie“ ist ein Paradebeispiel für diese Synergie. Menschen, die früher auf traditionelle Anstellungen angewiesen waren, bauen sich heute erfolgreiche Karrieren auf, indem sie digitale Inhalte erstellen und monetarisieren. Plattformen wie YouTube, Patreon, Substack und Etsy ermöglichen es Kreativen, direkt mit ihrem Publikum zu interagieren und Einnahmen durch Abonnements, Werbeeinnahmen, den Direktverkauf digitaler Produkte (z. B. E-Books, Online-Kurse, digitale Kunst) oder sogar Trinkgelder zu erzielen. Digitale Finanzdienstleistungen bilden die Grundlage jeder Transaktion und ermöglichen einen reibungslosen Geldfluss von Konsumenten zu Kreativen – oft mit minimalen Gebühren und sofortiger Auszahlung. Dies fördert eine direktere und häufig gerechtere Wertverteilung und gibt Einzelpersonen die Möglichkeit, ihre Talente und Leidenschaften nach ihren eigenen Vorstellungen zu monetarisieren.

Darüber hinaus führt die Dezentralisierungsbewegung, angeführt von der Blockchain-Technologie, zu völlig neuen Paradigmen für digitales Einkommen. Dezentrale Finanzprotokolle (DeFi) ermöglichen es Nutzern, digitale Vermögenswerte zu verleihen, aufzunehmen und Zinsen darauf zu verdienen, ohne auf traditionelle Finanzinstitute angewiesen zu sein. Yield Farming, Liquidity Mining und Staking entwickeln sich zu ausgefeilten Strategien, um Renditen aus Kryptowährungsbeständen zu erzielen. Obwohl diese Möglichkeiten mit Risiken verbunden sind und ein gewisses technisches Verständnis erfordern, stellen sie eine vielversprechende Zukunft der Finanzinnovation dar, in der Einzelpersonen direkt am globalen Finanzsystem teilnehmen und Einkommen aus digitalen Vermögenswerten generieren können.

Die Gig-Economy, die bereits einen bedeutenden Anteil am digitalen Einkommen generiert, wird durch digitale Finanzdienstleistungen weiter gestärkt. Freiberufler und Auftragnehmer, die über Plattformen wie Upwork, Fiverr und TaskRabbit vermittelt werden, können Zahlungen nun über verschiedene digitale Kanäle empfangen, darunter direkte Banküberweisungen, digitale Geldbörsen und sogar Kryptowährungen. Diese Schnelligkeit und Effizienz der Zahlungsabwicklung ist entscheidend für Menschen, die auf regelmäßige Einnahmen angewiesen sind, um ihren Lebensunterhalt zu bestreiten. Digitale Finanzdienstleistungen sorgen dafür, dass diese Arbeitnehmer nicht durch administrative Verzögerungen aufgehalten werden und sich so auf ihre Kernaufgaben konzentrieren und ihr Verdienstpotenzial maximieren können.

Neben direkten Verdienstmöglichkeiten ermöglicht die digitale Finanzwelt auch eine anspruchsvollere Vermögensverwaltung für Privatpersonen. Robo-Advisor, die auf Algorithmen und KI basieren, bieten kostengünstige Anlagelösungen und machen diversifizierte Portfolios für ein breiteres Publikum zugänglich. Mikroinvestitions-Apps erlauben es Nutzern, regelmäßig kleine Beträge zu investieren und so aus Kleingeld wachsendes Vermögen zu machen. Kryptowährungen und NFTs sind zwar volatil, bieten aber auch Investitionsmöglichkeiten und potenzielles Kapitalwachstum. Die Verwaltung erfolgt über digitale Schnittstellen und ist durch die Blockchain-Technologie gesichert. Dies demokratisiert Investitionen, die traditionell den Wohlhabenden vorbehalten waren, und ermöglicht es mehr Menschen, am Vermögensaufbau teilzuhaben.

Die Bedeutung digitaler Finanzdienstleistungen für die finanzielle Inklusion kann nicht hoch genug eingeschätzt werden. In vielen Entwicklungsländern, wo der Zugang zu traditioneller Bankinfrastruktur eingeschränkt ist, stellen mobile Zahlungsdienste und digitale Zahlungssysteme eine wichtige Lebensader dar. Menschen können über ihre Mobiltelefone Geldüberweisungen empfangen, Waren und Dienstleistungen bezahlen, Geld sparen und sogar Kredite aufnehmen. Dies stärkt die Eigenverantwortung der Menschen, kurbelt die lokale Wirtschaft an und verringert die Abhängigkeit von informellen, oft ausbeuterischen Finanzkanälen. Die Möglichkeit zur Teilhabe an der digitalen Wirtschaft, die durch digitale Finanzdienstleistungen ermöglicht wird, ist ein wirksames Instrument zur wirtschaftlichen Verbesserung.

Diese digitale Revolution ist jedoch nicht ohne Herausforderungen. Digitale Kompetenz, Cybersicherheit, regulatorische Rahmenbedingungen und die digitale Kluft müssen angegangen werden, um sicherzustellen, dass alle von den Vorteilen digitaler Finanzdienstleistungen und digitaler Einkommen profitieren. Mit der Weiterentwicklung der Technologie müssen auch unser Verständnis und unsere Anpassung an diese neuen Finanzlandschaften wachsen. Kontinuierliches Lernen und ein proaktiver Umgang mit digitalen Werkzeugen sind unerlässlich, um sich in diesem dynamischen Umfeld zurechtzufinden.

Zusammenfassend lässt sich sagen, dass die Konvergenz von digitalen Finanzdienstleistungen und digitalen Einkommensquellen die globale Wirtschaftslandschaft grundlegend verändert. Diese starke Kraft demokratisiert die Finanzwelt, eröffnet neue Verdienstmöglichkeiten und befähigt Einzelpersonen, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Vom freiberuflichen Programmierer bis zum Content-Creator, vom Kleinunternehmer bis zum Privatanleger – der digitale Aufbruch ebnet den Weg zu beispiellosem Wohlstand. Indem wir die Werkzeuge und Chancen dieser digitalen Transformation verstehen und nutzen, können wir alle an der spannenden Zukunft von „Digital Finance, Digital Income“ teilhaben und davon profitieren. Die Entwicklung ist dynamisch, die Möglichkeiten sind vielfältig, und jetzt ist der richtige Zeitpunkt, aktiv zu werden.

Projektinvestitionsmöglichkeiten mit geringem Risiko: Ihr Weg zu stetigen Renditen

Im Labyrinth der Investitionsmöglichkeiten kann die Suche nach finanzieller Sicherheit entmutigend wirken. Die dem Markt innewohnende Volatilität erschwert es oft, das Kapital zu schützen und gleichzeitig Wachstum zu erzielen. Projektinvestitionen mit geringem Risiko bieten jedoch einen Hoffnungsschimmer. Diese Anlageformen versprechen stetige Renditen ohne die übliche Unvorhersehbarkeit und sind daher ideal für alle, die finanzielle Stabilität priorisieren.

Niedrigrisikoanlagen verstehen

Anlagen mit geringem Risiko sind solche, die zwar nicht völlig risikofrei sind, aber ein minimales Risiko erheblicher finanzieller Verluste bieten. Sie sind attraktiv für Anleger, die Sicherheit hohen Renditen vorziehen und bei ihren Investitionen oft Wert auf Vorhersehbarkeit legen. Dazu gehören unter anderem Staatsanleihen, erstklassige Unternehmensanleihen und Blue-Chip-Aktien.

Warum Projekte mit geringem Risiko wählen?

Der Reiz von risikoarmen Projektinvestitionen liegt in ihrer Fähigkeit, über einen längeren Zeitraum hinweg stetige Renditen zu erwirtschaften. Hier sind einige überzeugende Gründe, warum sie genau das Richtige für Sie sein könnten:

Finanzielle Stabilität: Anlagen mit geringem Risiko schützen vor Marktschwankungen und sichern Ihr Kapital. Planbarkeit: Diese Optionen bieten stetige Erträge und erleichtern so Ihre Finanzplanung. Diversifizierung: Durch die Integration risikoarmer Projekte in Ihr Portfolio diversifizieren Sie Ihre Anlagen und streuen potenzielle Risiken. Sicherheit: Das Wissen, dass Ihre Anlagen vor größeren Markteinbrüchen geschützt sind, bietet Ihnen ein hohes Maß an psychologischer Sicherheit.

Erkundung risikoarmer Investitionsmöglichkeiten

Lassen Sie uns einige beliebte, risikoarme Projektinvestitionsmöglichkeiten näher betrachten, die Sie in Betracht ziehen könnten:

1. Staatsanleihen

Staatsanleihen werden von nationalen Regierungen ausgegeben und gelten im Allgemeinen als risikoarme Anlagen. Sie bieten feste Zinszahlungen und die Rückzahlung des Nennwerts bei Fälligkeit. Länder mit stabilen Volkswirtschaften, wie die USA und Deutschland, weisen oft die sichersten Staatsanleihen auf.

2. Kommunalanleihen

Ähnlich wie Staatsanleihen werden Kommunalanleihen von Kommunen ausgegeben und bieten Steuervorteile. Sie dienen typischerweise der Finanzierung öffentlicher Projekte wie Schulen, Straßen und Krankenhäuser. Diese Anleihen generieren regelmäßige Einnahmen und sind im Allgemeinen weniger riskant als Unternehmensanleihen.

3. Hochwertige Unternehmensanleihen

Unternehmensanleihen bergen zwar im Allgemeinen ein höheres Risiko als Staatsanleihen, doch erstklassige (Investment-Grade-)Unternehmensanleihen bieten einen Mittelweg. Diese Anleihen werden von finanziell stabilen Unternehmen mit einer starken Bonität begeben und sind daher eine sicherere Alternative zu spekulativen Anleihen.

4. Blue-Chip-Aktien

Die Investition in Blue-Chip-Aktien beinhaltet den Kauf von Anteilen großer, etablierter Unternehmen mit einer Historie zuverlässiger Geschäftsentwicklung. Obwohl Aktienkurse schwanken können, zahlen Blue-Chip-Unternehmen häufig Dividenden und überstehen wirtschaftliche Abschwünge in der Regel besser als kleinere Firmen.

5. Einlagenzertifikate (CDs)

CDs sind eine risikoarme Anlageform, bei der Sie einen festen Geldbetrag für einen vorbestimmten Zeitraum anlegen. Im Gegenzug erhalten Sie einen festen Zinssatz. Festgeldanlagen werden von Banken und Kreditgenossenschaften angeboten und sind für ihre Sicherheit und Vorhersehbarkeit bekannt.

6. Immobilien-Investmentfonds (REITs)

REITs ermöglichen es Privatpersonen, in Immobilien zu investieren, ohne diese direkt erwerben und verwalten zu müssen. Diese Unternehmen besitzen, betreiben oder finanzieren renditestarke Immobilien. Einige REITs bieten stabile Dividenden und stellen somit eine risikoarme Anlageoption dar.

7. Inflationsgeschützte Staatsanleihen (TIPS)

Inflationsgeschützte Staatsanleihen (TIPS) bieten Schutz vor Inflation. Der Nennwert von TIPS passt sich der Inflation an, sodass Ihre Kaufkraft auch bei steigenden Preisen erhalten bleibt.

Informierte Entscheidungen treffen

Bei der Überlegung von Investitionen in risikoarme Projekte ist es entscheidend, gründliche Recherchen durchzuführen und gegebenenfalls professionellen Rat einzuholen. Hier sind einige Tipps, die Ihnen helfen, fundierte Entscheidungen zu treffen:

Ermitteln Sie Ihre finanziellen Ziele: Machen Sie sich mit Ihren finanziellen Zielen vertraut und überlegen Sie, wie risikoarme Anlagen in Ihre Gesamtstrategie passen. Diversifizieren Sie Ihr Portfolio: Verteilen Sie Ihre Anlagen auf verschiedene Anlageklassen, um Risiken zu minimieren. Bleiben Sie informiert: Verfolgen Sie wirtschaftliche Trends und Marktentwicklungen, die Ihre Anlagen beeinflussen könnten. Ziehen Sie einen Finanzberater hinzu: Ein Experte kann Ihnen eine individuelle Beratung anbieten, die auf Ihre finanzielle Situation und Ihre Ziele zugeschnitten ist.

Mit den richtigen, risikoarmen Projektinvestitionen schaffen Sie eine finanzielle Basis, die Ihre langfristigen Ziele unterstützt und Ihnen gleichzeitig Stabilität und Sicherheit bietet. Im nächsten Abschnitt stellen wir Ihnen weitere Strategien und fortgeschrittene Optionen vor, die Ihnen ein tieferes Verständnis von risikoarmen Investitionsmöglichkeiten ermöglichen.

Erweiterte Einblicke in risikoarme Projektinvestitionsoptionen

Während einfache, risikoarme Anlageoptionen eine solide Grundlage für finanzielle Stabilität bieten, eröffnen fortgeschrittene Strategien noch differenziertere Möglichkeiten für stetige Renditen. In diesem Abschnitt werden einige anspruchsvolle, risikoarme Anlagemöglichkeiten und -strategien vorgestellt, die Ihnen helfen, Ihr Finanzportfolio zu optimieren.

1. Peer-to-Peer-Kreditvergabe

Peer-to-Peer-Kreditplattformen (P2P) verbinden private Kreditgeber mit Kreditnehmern und bieten oft höhere Zinssätze als traditionelle Banken. Diese Methode kann risikoarm sein, wenn man mehrere Kredite aufteilt, da sich das Ausfallrisiko streut.

2. Gemeindehinweise

Kommunalanleihen sind kurzfristige Schuldverschreibungen, die von Kommunen begeben werden. Sie haben in der Regel eine Laufzeit von einem Jahr oder weniger und gelten als sehr risikoarm, insbesondere solche, die von Kommunen mit hoher Bonität emittiert werden. Diese Anleihen bieten oft wettbewerbsfähige Zinssätze.

3. Dividendenwachstumsaktien

Dividendenwachstumsaktien sind Anteile von Unternehmen, die ihre Dividendenzahlungen im Laufe der Zeit kontinuierlich erhöhen. Investitionen in diese Aktien können ein stetiges Einkommen generieren und gleichzeitig von potenziellem Kursanstieg profitieren. Unternehmen mit einer Historie stabiler Gewinne und Wachstum eignen sich hervorragend für diese Anlagestrategie.

4. Indexgebundene Rentenversicherungen

Indexgebundene Rentenversicherungen sind eine Art von festverzinslichen Wertpapieren, die von Versicherungsgesellschaften angeboten werden. Sie bieten eine garantierte Mindestrendite und ermöglichen gleichzeitig die Teilhabe des Kapitals am Marktwachstum (in der Regel Aktienmarktindizes). Diese Option vereint die Sicherheit einer festverzinslichen Rente mit dem Wachstumspotenzial.

5. Risikoarme Investmentfonds

Investmentfonds mit Fokus auf risikoarme Anlagen können eine bequeme Möglichkeit zur Portfoliodiversifizierung darstellen. Diese Fonds investieren typischerweise in einen Mix aus Staatsanleihen, erstklassigen Unternehmensanleihen und Blue-Chip-Aktien und bieten so einen ausgewogenen Ansatz für das Risikomanagement.

6. Staatsanleihen

Staatsanleihen sind langfristige Schuldverschreibungen des Staates mit Laufzeiten von 10 bis 30 Jahren. Sie bieten feste Zinszahlungen und die Rückzahlung des Nennwerts bei Fälligkeit. Aufgrund der Garantie der US-Regierung zählen sie zu den sichersten Anlageformen.

7. Hochzins-Sparkonten

Hochzins-Sparkonten bieten deutlich höhere Zinssätze als herkömmliche Sparkonten. Obwohl sie nicht so risikoreich sind wie Aktien oder Unternehmensanleihen, bieten sie eine sichere Möglichkeit, Ihr Geld anzulegen und Zinsen zu erwirtschaften.

8. Bargeldreservekonten

Geldmarktkonten werden von Kreditgenossenschaften und Online-Banken angeboten und ermöglichen Ihnen einen einfachen Zugriff auf Ihr Guthaben bei gleichzeitig attraktiven Zinssätzen. Diese Konten sind durch die FDIC oder NCUA abgesichert, wodurch die Sicherheit Ihrer Einlagen gewährleistet ist.

Fortgeschrittene Anlagestrategien für Anleger mit geringem Risiko

Für diejenigen, die innerhalb eines risikoarmen Rahmens ihre Rendite maximieren möchten, sollten Sie diese fortgeschrittenen Strategien in Betracht ziehen:

1. Laddering Bonds

Beim Anleihen-Leiterverfahren werden Anleihen mit unterschiedlichen Laufzeiten erworben. Durch die Staffelung der Laufzeiten lässt sich ein regelmäßiger Einkommensstrom generieren und das Zinsrisiko effektiv steuern. Diese Strategie bietet Liquidität bei gleichzeitig diversifiziertem Portfolio.

2. Dollar-Cost-Averaging

Beim Cost-Average-Effekt wird unabhängig von der Marktlage regelmäßig ein fester Geldbetrag investiert. Diese Strategie reduziert die Auswirkungen von Marktschwankungen und kann langfristig zu niedrigeren durchschnittlichen Kosten führen.

3. Vermögensaufteilung

Die Vermögensaufteilung beinhaltet die Verteilung Ihres Anlageportfolios auf verschiedene Anlageklassen (Aktien, Anleihen, Bargeld) basierend auf Ihrer Risikotoleranz und Ihren Anlagezielen. Eine ausgewogene Aufteilung kann die Rendite optimieren und gleichzeitig das Risiko managen.

4. Dynamische Vermögensallokation

Die dynamische Vermögensallokation beinhaltet die Anpassung der Vermögenszusammensetzung Ihres Portfolios an die Marktbedingungen und Ihre finanziellen Ziele. Dieser Ansatz erfordert aktives Management, kann aber in günstigen Marktphasen höhere Renditen bei gleichzeitig geringem Risiko ermöglichen.

5. Immobilien-Investmentfonds (REITs) mit Dividendenwiederanlageplänen (DRIPs)

REITs mit DRIP-Programmen ermöglichen die automatische Wiederanlage von Dividenden in zusätzliche Anteile, wodurch sich Ihre Rendite im Laufe der Zeit erhöht. Diese Strategie kann besonders effektiv sein, um Ihr Investment in einem risikoarmen Umfeld zu vermehren.

Schlussbetrachtung

Projektinvestitionen mit geringem Risiko sind ein unschätzbares Instrument für alle, die ihre finanzielle Zukunft sichern möchten, ohne sich übermäßigen Risiken auszusetzen. Indem Sie die verschiedenen Möglichkeiten und Strategien verstehen, können Sie ein diversifiziertes Portfolio aufbauen, das Ihnen stetige Renditen und finanzielle Sicherheit bietet.

Denken Sie daran: Der Schlüssel zu erfolgreichen Investitionen liegt in gründlicher Recherche, Diversifizierung und dem Verfolgen von Markttrends. Egal, ob Sie gerade erst anfangen oder Ihre Anlagestrategie optimieren möchten – risikoarme Projekte können eine solide Grundlage für Ihr finanzielles Wachstum bilden.

Mit diesem umfassenden Leitfaden sind Sie nun bestens gerüstet, um risikoarme Anlagemöglichkeiten zu entdecken und optimal zu nutzen. Auf eine stabile und erfolgreiche finanzielle Zukunft!

Wie man ein Web3-Influencer wird – Plattformen und Monetarisierung – Teil 1

Parallele EVM-Ausführung – Revolutionierung der Blockchain-Effizienz_2