Den digitalen Goldrausch erschließen Innovative Blockchain-Umsatzmodelle

Die digitale Revolution hat eine Ära beispielloser Innovationen eingeläutet, an deren Spitze die Blockchain-Technologie steht. Sie ist weit mehr als nur die Grundlage von Kryptowährungen wie Bitcoin; die Blockchain ist eine Basistechnologie mit dem Potenzial, die Art und Weise, wie wir Geschäfte abwickeln, interagieren und Wert schaffen, grundlegend zu verändern und neu zu definieren. Mit zunehmender Dynamik dieser transformativen Kraft stellt sich eine entscheidende Frage: Wie können Projekte und Unternehmen die Blockchain nutzen, um Einnahmen zu generieren? Die Antwort liegt in einer faszinierenden und sich rasant entwickelnden Vielfalt an Blockchain-basierten Umsatzmodellen, die jeweils einzigartige Wege zu wirtschaftlicher Nachhaltigkeit und Wachstum in der aufstrebenden Web3-Landschaft eröffnen.

Der Reiz der Blockchain liegt im Kern in ihrer dezentralen, transparenten und unveränderlichen Natur. Diese Eigenschaften sind revolutionär für Sicherheit und Vertrauen und eröffnen gleichzeitig neue Möglichkeiten zur Monetarisierung. Eine der grundlegendsten und vielleicht bekanntesten Einnahmequellen sind Transaktionsgebühren. In vielen öffentlichen Blockchains zahlen Nutzer eine geringe Gebühr, oft in der jeweiligen Kryptowährung, damit ihre Transaktionen von Netzwerkteilnehmern (Minern oder Validatoren) verarbeitet und validiert werden. Diese Gebühren schaffen Anreize für die Sicherheit und den Betrieb des Netzwerks. Die „Gasgebühren“ von Ethereum sind beispielsweise ein direktes Beispiel für dieses Modell. Obwohl die einzelnen Gebühren gering sind, kann sich das schiere Transaktionsvolumen auf gängigen Blockchains zu beträchtlichen Einnahmen für diejenigen summieren, die das Netzwerk sichern. Dieses Modell reagiert jedoch empfindlich auf Netzwerküberlastung und den Wert des jeweiligen Tokens. Hohe Gasgebühren können Nutzer abschrecken, was zu einem schwierigen Balanceakt zwischen der Anreizsetzung für Validatoren und der Gewährleistung der Netzwerkzugänglichkeit führt.

Neben Transaktionsgebühren haben sich Token-Verkäufe, insbesondere Initial Coin Offerings (ICOs), Initial Exchange Offerings (IEOs) und Security Token Offerings (STOs), als wirksames Instrument zur Kapitalbeschaffung für Blockchain-Projekte erwiesen. Im Wesentlichen handelt es sich dabei um Formen des Crowdfundings, bei denen Projekte digitale Token an Investoren verkaufen. Diese Token können einen Nutzen innerhalb des Projekt-Ökosystems, Eigentumsanteile oder sogar zukünftige Umsatzbeteiligungen repräsentieren. ICOs, die in ihrer Anfangszeit für Betrugsfälle berüchtigt waren, ebneten den Weg für reguliertere und strukturiertere Angebote wie STOs, die häufig unter bestehende Wertpapiergesetze fallen und somit einen besseren Anlegerschutz und mehr Legitimität bieten. Die generierten Einnahmen fließen direkt in die Projekte und ermöglichen es ihnen, Entwicklungs-, Marketing- und Betriebskosten zu decken. Der Erfolg dieser Verkäufe hängt vom wahrgenommenen Wert und Nutzen des Tokens, der Kompetenz des Projektteams und der Marktstimmung ab.

Ein differenzierterer Ansatz bezieht sich auf Protokolleinnahmen. Viele Blockchain-Protokolle, insbesondere solche, die dezentrale Anwendungen (dApps) unterstützen oder bestimmte Dienste ermöglichen, können Einnahmen generieren, indem sie die Nutzung ihrer Infrastruktur oder Dienste kostenpflichtig anbieten. Dies kann Gebühren für die Ausführung von Smart Contracts, die Datenspeicherung oder den Zugriff auf dezentrale APIs umfassen. Beispielsweise könnte eine dezentrale Cloud-Speicherlösung Nutzern den genutzten Speicherplatz in Rechnung stellen, wobei ein Teil dieser Gebühren an das Protokoll selbst oder an die Knoten, die den Speicherplatz bereitstellen, fließt. Dieses Modell ist eng mit traditionellen Software-as-a-Service (SaaS)-Modellen verwandt, arbeitet jedoch in einem dezentralen Rahmen und bietet dadurch mehr Transparenz und Widerstandsfähigkeit gegenüber Zensur.

Der Aufstieg von Decentralized Finance (DeFi) hat eine Fülle innovativer Einnahmequellen erschlossen. DeFi-Plattformen zielen darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – auf dezentralen Blockchain-Netzwerken abzubilden. Einnahmen im DeFi-Bereich können auf verschiedenen Wegen generiert werden:

Gebühren für Kreditvergabe und -aufnahme: Plattformen, die Kreditvergabe und -aufnahme ermöglichen, erzielen in der Regel eine Gewinnspanne zwischen den Zinssätzen, die Kreditgebern angeboten und Kreditnehmern berechnet werden. Dies entspricht dem traditionellen Bankwesen, funktioniert jedoch ohne Zwischenhändler. Yield Farming und Liquidity Mining-Belohnungen: Nutzer, die dezentralen Börsen (DEXs) oder Kreditprotokollen Liquidität bereitstellen, erhalten häufig Belohnungen in Form von nativen Token oder einem Anteil der Transaktionsgebühren. Obwohl diese Belohnungsmechanismen oft als Anreize für die Nutzer angesehen werden, können sie auch Kosten für das Protokoll oder Einnahmen für die Plattform verursachen, wenn ein Teil der Gebühren in die Protokollkasse fließt. Staking-Belohnungen: In Proof-of-Stake (PoS)-Blockchains erhalten Validatoren Belohnungen für das Staking ihrer Token und die Validierung von Transaktionen. Protokolle oder Plattformen, die es Nutzern ermöglichen, ihre Vermögenswerte zu staken und dafür oft eine kleine Provision erheben, können Einnahmen generieren. Protokollgebühren: DEXs erheben beispielsweise häufig eine geringe Handelsgebühr, von der ein Teil in die Protokollkasse fließt und so die Weiterentwicklung und Nachhaltigkeit ermöglicht.

Die boomende Welt der Non-Fungible Tokens (NFTs) hat eine weitere Dimension der Blockchain-Einnahmen eröffnet. NFTs, einzigartige digitale Vermögenswerte, die das Eigentum an digitalen oder physischen Objekten repräsentieren, erfreuen sich rasant wachsender Beliebtheit. Die Umsatzmodelle im NFT-Bereich sind vielfältig:

Primärmarkt-Tantiemen: Urheber oder Plattformen können einen Prozentsatz des ursprünglichen Verkaufspreises eines NFTs erhalten. Dies ist eine direkte Monetarisierung digitaler Kunst, Sammlerstücke oder In-Game-Gegenstände. Sekundärmarkt-Tantiemen: Der wohl revolutionärste Aspekt für Urheber: Smart Contracts können so programmiert werden, dass Urheber einen Prozentsatz jedes weiteren Weiterverkaufs ihres NFTs auf Sekundärmärkten erhalten. Dies bietet Künstlern und Urhebern ein kontinuierliches passives Einkommen – ein deutlicher Unterschied zu traditionellen Kunstmärkten. Plattformgebühren: NFT-Marktplätze erheben, ähnlich wie andere E-Commerce-Plattformen, häufig Gebühren für die Abwicklung von Verkäufen, sowohl primärer als auch sekundärer Art. Minting-Gebühren: Einige Plattformen erheben möglicherweise eine Gebühr für das „Minting“ eines NFTs, also dessen Erstellung auf der Blockchain.

Darüber hinaus erschließen sich Blockchain-Lösungen für Unternehmen eigene Umsatznischen. Firmen nutzen Blockchain für Lieferkettenmanagement, Identitätsprüfung, sicheren Datenaustausch und vieles mehr. Die Umsätze stammen hier häufig aus folgenden Bereichen:

SaaS-Abonnements: Unternehmen, die Blockchain-basierte Unternehmenslösungen anbieten, können Abonnementgebühren für den Zugriff auf ihre Plattformen und Dienste erheben. Beratungs- und Implementierungsdienste: Mit der zunehmenden Verbreitung von Blockchain-Technologie in Unternehmen steigt der Bedarf an Expertise in den Bereichen Design, Entwicklung und Integration erheblich. Blockchain-Beratungsunternehmen und Entwicklungsagenturen erzielen Einnahmen durch diese Dienstleistungen. Lizenzgebühren: Unternehmen, die proprietäre Blockchain-Technologien entwickeln, können ihre Software oder Patente an andere Unternehmen lizenzieren.

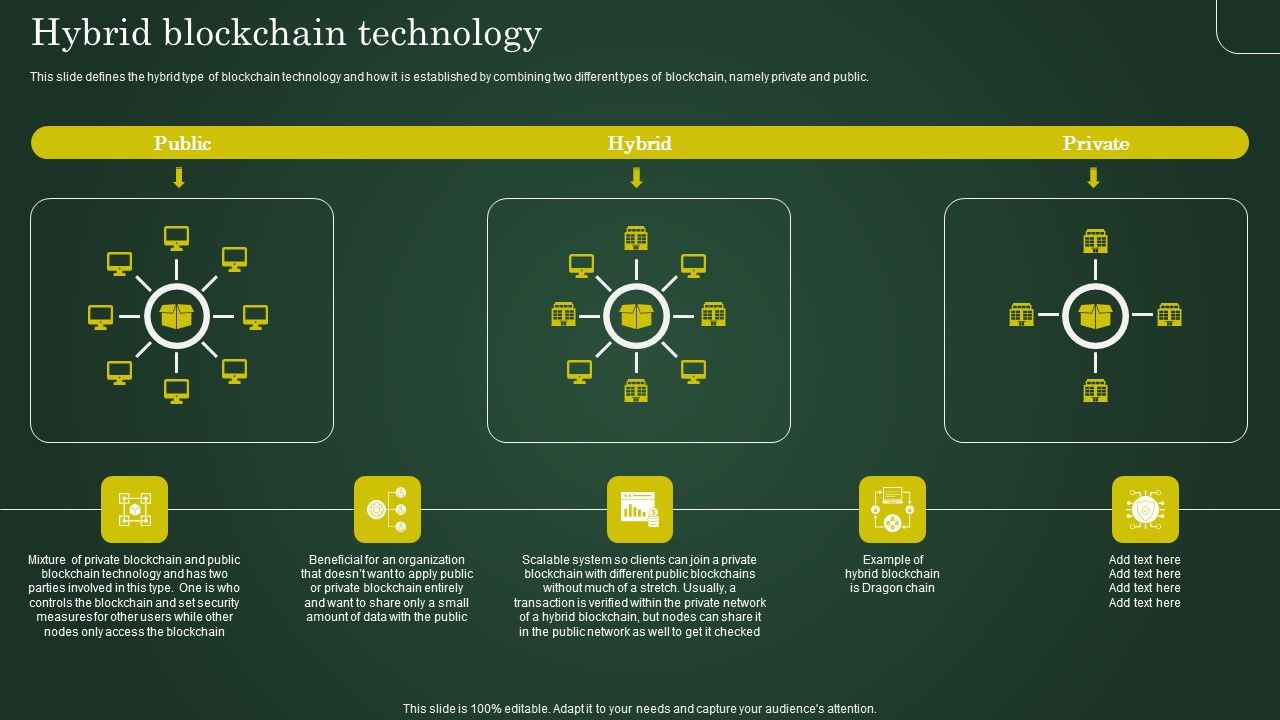

Die Anpassungsfähigkeit der Blockchain ermöglicht Hybridmodelle, die verschiedene Ansätze kombinieren. Eine Plattform kann Einnahmen aus Transaktionsgebühren generieren, Token-Verkäufe zur Entwicklungsfinanzierung anbieten und zusätzlich Erträge aus ihren eigenen DeFi-Angeboten erzielen, während sie gleichzeitig NFTs zur Einbindung ihrer Community erstellt. Dieser vielschichtige Ansatz kann robuste und stabile Einnahmequellen schaffen, die für die langfristige Überlebensfähigkeit im dynamischen Blockchain-Ökosystem unerlässlich sind. Das Verständnis dieser Modelle beschränkt sich nicht nur darauf, zu erkennen, wie Projekte Geld verdienen; es geht darum, die zugrunde liegenden ökonomischen Prinzipien zu begreifen, die die dezentrale Zukunft prägen.

Die Entwicklung der Blockchain-Technologie ist untrennbar mit der Innovation ihrer Erlösmodelle verbunden. Mit zunehmender Reife des Ökosystems beobachten wir einen Wandel von einfacheren Monetarisierungsstrategien hin zu komplexeren, wertorientierten Ansätzen, die sich tief in das dezentrale Ethos integrieren. Neben den bereits erwähnten grundlegenden Modellen entsteht eine neue Welle ausgefeilter Einnahmequellen, angetrieben durch die steigende Komplexität und den Nutzen von Blockchain-Anwendungen, insbesondere in den Bereichen Web3, Metaverse-Entwicklung und Datenmonetarisierung.

Eines der spannendsten neuen Entwicklungsfelder ist die Web3-Infrastruktur und -Tools. Mit zunehmender Nutzung der Blockchain-Technologie steigt der Bedarf an robuster Infrastruktur und benutzerfreundlichen Tools. Unternehmen, die dezentrale Cloud-Dienste (wie Filecoin oder Arweave), dezentrale Identitätslösungen oder Entwickler-SDKs und APIs anbieten, monetarisieren ihre Produkte häufig durch eine Kombination aus Servicegebühren und Tokenomics. Beispielsweise könnte ein dezentrales Speichernetzwerk Speicherkapazität gegen seinen eigenen Token verkaufen, der wiederum von Netzwerkbetreibern gestakt werden kann, um Belohnungen zu erhalten. So entsteht eine symbiotische Beziehung: Nutzer bezahlen für einen Dienst, Netzwerkteilnehmer werden incentiviert, diesen zu warten und zu sichern, und das Protokoll selbst profitiert von der Nützlichkeit und Nachfrage des Tokens.

Der Aufstieg des Metaverse und von Play-to-Earn-Spielen (P2E) stellt einen bedeutenden Paradigmenwechsel in der digitalen Wirtschaft und damit auch in der Umsatzgenerierung dar. In diesen virtuellen Welten bildet die Blockchain die Grundlage für das Eigentum an digitalen Vermögenswerten, Charakteren, Land und In-Game-Gegenständen, die häufig als NFTs (Non-Finance Traded) repräsentiert werden. Die Umsatzmodelle sind hier vielschichtig:

PayFi für Zahlungen in kleinen Unternehmen: Revolutionierung von Finanztransaktionen

In der heutigen schnelllebigen Geschäftswelt sind Effizienz und Sicherheit von größter Bedeutung. Für kleine Unternehmen kann die Abwicklung von Finanztransaktionen oft eine Herausforderung sein, da sie mit begrenzten Ressourcen unzählige Aufgaben jonglieren müssen. Hier kommt PayFi für Zahlungen in kleinen Unternehmen ins Spiel – eine bahnbrechende Lösung, die die Finanzprozesse kleiner Unternehmen revolutioniert. PayFi vereint Innovation und Praktikabilität auf elegante Weise und ist damit ein unverzichtbares Werkzeug für moderne Kleinunternehmer.

Die Notwendigkeit von Innovation verstehen

Kleine Unternehmen haben oft mit den komplexen Herausforderungen des Finanzmanagements zu kämpfen. Traditionelle Zahlungsmethoden können umständlich, kostspielig und mitunter unsicher sein. Von der Liquiditätsplanung bis hin zur Sicherstellung pünktlicher Zahlungen – die Hürden sind vielfältig. Hier kommt PayFi ins Spiel – eine Fintech-Lösung, die diese Prozesse vereinfachen soll und eine Reihe von Funktionen bietet, die speziell auf die Bedürfnisse kleiner Unternehmen zugeschnitten sind.

Hauptmerkmale von PayFi

PayFi zeichnet sich durch mehrere Merkmale aus, vor allem durch sein benutzerorientiertes Design und seine robusten Sicherheitsmaßnahmen. Hier ein genauerer Blick darauf, was PayFi zu einem bahnbrechenden System für Zahlungen in kleinen Unternehmen macht:

Nahtlose Integration

PayFi lässt sich mühelos in bestehende Geschäftssysteme integrieren, egal ob Buchhaltungssoftware, Warenwirtschaftssysteme oder CRM-Systeme. Diese nahtlose Integration gewährleistet einen reibungslosen Ablauf Ihrer Finanzprozesse, ohne dass Sie Ihre bestehende Infrastruktur grundlegend überarbeiten müssen.

Benutzerfreundliche Oberfläche

Die intuitive Benutzeroberfläche von PayFi macht die Plattform für Nutzer aller technischen Kenntnisstufen zugänglich. Die Navigation ist unkompliziert, sodass Geschäftsinhaber Zahlungen verwalten, Transaktionen verfolgen und ihre finanzielle Situation problemlos im Blick behalten können.

Sichere Transaktionen

Sicherheit hat bei PayFi höchste Priorität. Durch den Einsatz fortschrittlicher Verschlüsselungsprotokolle gewährleistet die Plattform, dass alle Finanztransaktionen sicher und vor Betrug geschützt sind. Diese Sicherheit ermöglicht es Geschäftsinhabern, sich auf ihr Kerngeschäft zu konzentrieren, ohne sich um die Sicherheit ihrer Finanzdaten sorgen zu müssen.

Echtzeit-Tracking

PayFi bietet Transaktionsverfolgung in Echtzeit und liefert Kleinunternehmern so stets aktuelle Einblicke in ihre finanzielle Situation. Diese Funktion ist von unschätzbarem Wert für die präzise Steuerung des Cashflows und fundierte Geschäftsentscheidungen.

Kostengünstige Lösungen

Kleinunternehmen arbeiten oft mit geringen Gewinnspannen. PayFi bietet kostengünstige Lösungen, die Transaktionsgebühren minimieren und die mit traditionellen Zahlungsmethoden verbundenen Gemeinkosten reduzieren. Diese Erschwinglichkeit macht PayFi zu einer attraktiven Option für Unternehmen, die ihr Finanzmanagement optimieren möchten.

Anpassbare Lösungen

Jedes Kleinunternehmen ist einzigartig und hat seine eigenen Herausforderungen und Anforderungen. PayFi bietet individuell anpassbare Lösungen, die auf die spezifischen Bedürfnisse verschiedener Unternehmen zugeschnitten werden können. Ob es um die Einrichtung wiederkehrender Zahlungen oder die Integration zusätzlicher Funktionen geht – PayFi lässt sich an Ihr Geschäftsmodell anpassen.

Vorteile der Nutzung von PayFi für Zahlungen kleiner Unternehmen

Die Einführung von PayFi kann für kleine Unternehmen erhebliche Vorteile mit sich bringen. Hier erfahren Sie genauer, wie PayFi die Finanzprozesse Ihres Unternehmens verändern kann:

Verbesserte Effizienz

Durch die Automatisierung und Optimierung von Zahlungsprozessen reduziert PayFi den Zeit- und Arbeitsaufwand für die Verwaltung von Finanztransaktionen. Diese Effizienz ermöglicht es Unternehmern, ihre Ressourcen effektiver einzusetzen und sich auf Wachstum und Innovation anstatt auf alltägliche Finanzaufgaben zu konzentrieren.

Verbessertes Cashflow-Management

PayFi bietet Kleinunternehmern dank Echtzeit-Tracking und detaillierter Berichte einen klaren Überblick über ihren Cashflow. Diese Transparenz hilft, Zahlungen fristgerecht zu leisten, Mahngebühren zu vermeiden und sicherzustellen, dass das Unternehmen stets über ausreichend Liquidität verfügt, um seinen Verpflichtungen nachzukommen.

Erhöhte Sicherheit

Angesichts zunehmender Cyberbedrohungen ist die Sicherheit von Finanztransaktionen wichtiger denn je. Die fortschrittlichen Sicherheitsfunktionen von PayFi schützen sensible Finanzdaten, geben Geschäftsinhabern Sicherheit und reduzieren das Betrugsrisiko.

Kosteneinsparungen

PayFi bietet wettbewerbsfähige Preise und minimale Transaktionsgebühren, die zu erheblichen Kosteneinsparungen führen können. Durch die Minimierung der Kosten herkömmlicher Zahlungsmethoden können kleine Unternehmen mehr Mittel für wachstumsfördernde Bereiche einsetzen.

Skalierbarkeit

Mit dem Wachstum kleiner Unternehmen verändern sich auch ihre finanziellen Bedürfnisse. Die skalierbaren Lösungen von PayFi passen sich diesen veränderten Anforderungen an und gewährleisten so, dass das Zahlungssystem auch bei der Expansion des Unternehmens effizient und effektiv bleibt.

Kundenzufriedenheit

Eine effiziente und zuverlässige Zahlungsabwicklung ist entscheidend für die Kundenzufriedenheit. Die reibungslosen Zahlungslösungen von PayFi ermöglichen es Kunden, Zahlungen mühelos durchzuführen und so ein insgesamt besseres Kundenerlebnis zu genießen.

Fallstudien: Erfolgsgeschichten

Um die Auswirkungen von PayFi wirklich zu verstehen, wollen wir einige Erfolgsgeschichten aus der Praxis von kleinen Unternehmen betrachten, die diese innovative Zahlungslösung eingeführt haben.

Fallstudie 1: Ein lokales Café

Ein kleines Café in einem belebten Stadtviertel hatte Schwierigkeiten mit dem Cashflow-Management und der pünktlichen Bezahlung seiner Lieferanten. Durch die Integration von PayFi konnte das Café seine Zahlungsprozesse automatisieren, was zu einem verbesserten Cashflow-Management und reduzierten Betriebskosten führte. Die intuitive Benutzeroberfläche ermöglichte es den Mitarbeitern zudem, Zahlungen mühelos abzuwickeln und so mehr Zeit für die Verbesserung des Kundenerlebnisses zu gewinnen.

Fallstudie 2: Ein Boutique-Einzelhandelsgeschäft

Ein kleines Einzelhandelsgeschäft hatte mit der Komplexität der Abwicklung verschiedener Zahlungsmethoden und der Gewährleistung der Sicherheit von Finanztransaktionen zu kämpfen. Die sicheren und individuell anpassbaren Lösungen von PayFi gaben dem Geschäft die nötige Sicherheit, um sich auf sein Kerngeschäft zu konzentrieren. Die Echtzeit-Tracking-Funktion half dem Geschäft, genaue Bestands- und Finanzdaten zu führen, was zu besseren Entscheidungen und Wachstum führte.

Abschluss

PayFi für Zahlungen in Kleinunternehmen stellt einen bedeutenden Fortschritt im Bereich des Finanzmanagements für kleine Unternehmen dar. Durch die Kombination von Sicherheit, Effizienz und Kosteneffektivität ermöglicht PayFi Kleinunternehmern, sich auf ihr Kerngeschäft zu konzentrieren – das Wachstum ihres Unternehmens. Während wir weiterhin die transformative Kraft von Fintech-Lösungen beobachten, sticht PayFi als Leuchtturm der Innovation hervor und revolutioniert die Art und Weise, wie kleine Unternehmen ihre Finanztransaktionen abwickeln. Seien Sie gespannt auf den zweiten Teil dieses Artikels, in dem wir die langfristigen Vorteile und Zukunftsaussichten von PayFi für Zahlungen kleiner Unternehmen genauer beleuchten werden.

PayFi für Zahlungen in kleinen Unternehmen: Die Zukunft des Finanzmanagements

Im zweiten Teil unserer Betrachtung von PayFi für Zahlungen im KMU-Bereich gehen wir näher auf die langfristigen Vorteile und Zukunftsaussichten dieser innovativen Lösung ein. Angesichts der ständigen Veränderungen im Finanzsektor bietet PayFi kleinen Unternehmen einen Hoffnungsschimmer und steigert die Effizienz. Lassen Sie uns das transformative Potenzial von PayFi für die Zukunft des Zahlungsverkehrs im KMU-Bereich weiter erforschen.

Langfristige Vorteile von PayFi

Die Einführung von PayFi kann kleinen Unternehmen erhebliche langfristige Vorteile bringen und eine solide Grundlage für nachhaltiges Wachstum und Erfolg schaffen. Im Folgenden erfahren Sie mehr über die dauerhaften Vorteile der Integration von PayFi in Ihre Geschäftsprozesse.

Nachhaltiges Wachstum

PayFis effiziente und sichere Zahlungsabwicklung fördert nachhaltiges Wachstum, indem sie kleinen Unternehmen ein effektiveres Finanzmanagement ermöglicht. Dank der reibungslosen und sicheren Transaktionsabwicklung können sich Unternehmen auf strategische Wachstumsinitiativen konzentrieren, anstatt sich mit Herausforderungen im Finanzmanagement zu belasten.

Verbesserte finanzielle Gesundheit

Durch Echtzeit-Tracking und detaillierte Finanzberichte unterstützt PayFi Kleinunternehmer dabei, einen klaren und präzisen Überblick über ihre finanzielle Lage zu behalten. Diese verbesserte Transparenz ermöglicht fundierte Entscheidungen und hilft Unternehmen, ihre Abläufe zu optimieren, Budgets effektiv zu verwalten und Verbesserungspotenziale zu erkennen.

Kundenvertrauen und -loyalität

Eine effiziente und zuverlässige Zahlungsabwicklung ist entscheidend für Kundenvertrauen und -loyalität. Die benutzerfreundlichen und sicheren Zahlungslösungen von PayFi ermöglichen Kunden reibungslose Zahlungen und sorgen so für ein positives Gesamterlebnis. Zufriedene Kunden kommen häufiger wieder und empfehlen das Unternehmen weiter – ein wichtiger Beitrag zum langfristigen Erfolg.

Anpassungsfähigkeit an Marktveränderungen

Die Dynamik des Geschäftsumfelds erfordert von kleinen Unternehmen Anpassungsfähigkeit, um wettbewerbsfähig zu bleiben. Die skalierbaren Lösungen von PayFi passen sich den sich wandelnden Bedürfnissen eines Unternehmens an und gewährleisten so ein effizientes und effektives Zahlungssystem – unabhängig von Marktveränderungen oder Unternehmenswachstum.

Verringertes Betrugsrisiko

Die Sicherheitsfunktionen von PayFi spielen eine entscheidende Rolle beim Schutz kleiner Unternehmen vor Betrug und Cyberangriffen. Durch den Einsatz fortschrittlicher Verschlüsselungs- und Sicherheitsprotokolle minimiert PayFi das Risiko von Datenlecks und finanziellen Verlusten und gibt Geschäftsinhabern Sicherheit, sodass sie sich auf ihr Kerngeschäft konzentrieren können.

Unterstützung bei der Einhaltung von Vorschriften und regulatorischen Angelegenheiten

Die Einhaltung von Finanzvorschriften und Compliance-Anforderungen kann für kleine Unternehmen eine Herausforderung darstellen. Die leistungsstarken Funktionen von PayFi tragen dazu bei, dass Unternehmen die relevanten Vorschriften einhalten und so das Risiko von Rechtsstreitigkeiten und Bußgeldern minimieren. Diese Unterstützung im Bereich Compliance ist von unschätzbarem Wert für den Erhalt der Integrität und des guten Rufs Ihres Unternehmens.

Zukunftsperspektiven von PayFi

Mit Blick auf die Zukunft ist das Potenzial von PayFi, den Zahlungsverkehr für kleine Unternehmen weiter zu revolutionieren, enorm. Hier erfahren Sie, wie PayFi die Finanzverwaltung für kleine Unternehmen prägen wird.

Fortschritte in der Technologie

Der rasante technologische Fortschritt verspricht noch ausgefeiltere Funktionen für PayFi. Innovationen wie künstliche Intelligenz, maschinelles Lernen und Blockchain-Technologie könnten die Effizienz, Sicherheit und Personalisierung der Zahlungslösungen von PayFi weiter verbessern. Diese Fortschritte ermöglichen es kleinen Unternehmen, modernste Technologien für noch größere Vorteile im Finanzmanagement zu nutzen.

Globale Expansion

Ökosystempartnerschaften

Anpassbare APIs

Verbesserter Kundensupport

Nachhaltigkeitsinitiativen

Bürgerbeteiligung

Die Zukunft gestalten Ihren Weg durch Blockchain-Einkommensströme planen

Krypto-Einkommen leicht gemacht So sichern Sie sich Ihre finanzielle Zukunft mit digitalen Assets_9