Die Blockchain-Geldmentalität Digitalen Reichtum in einer dezentralen Welt erschließen

Das Summen des digitalen Zeitalters wird immer lauter, nicht nur im Surren der Server und dem Leuchten der Bildschirme, sondern auch in unserer grundlegenden Auffassung von Wert, Besitz und Vermögen. Generationenlang waren unsere Finanzen an greifbare Realitäten gebunden – das Rascheln von Banknoten, das beruhigende Gewicht von Gold, die Buchungseinträge auf einem von Vermittlern kontrollierten Bankkonto. Doch ein tiefgreifender Wandel ist im Gange, angetrieben von der revolutionären Blockchain-Technologie. Es geht nicht nur um eine neue Währungsform, sondern um die Entwicklung eines „Blockchain-Gelddenkens“, einer grundlegenden Neuorientierung unseres Umgangs mit Vermögen, unseres Verständnisses davon und letztlich unserer Schaffung von Vermögen in einer zunehmend dezentralisierten Welt.

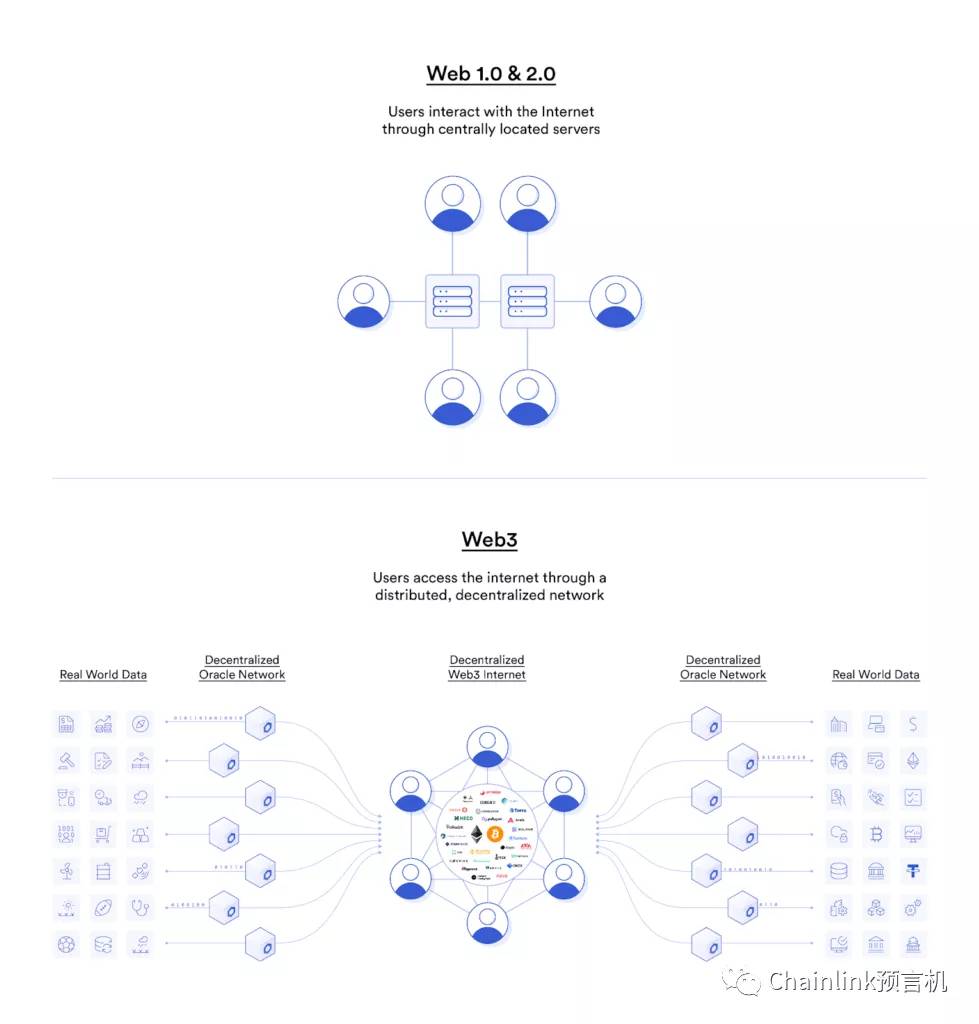

Im Kern geht es beim Blockchain-Geldverständnis um ein Paradigma radikaler Transparenz, inhärenter Sicherheit und dezentraler Kontrolle. Traditionelle Finanzsysteme basieren auf Vertrauen in Intermediäre. Wir vertrauen Banken die Verwahrung unseres Geldes an, Kreditkartenunternehmen die Abwicklung von Transaktionen und Regierungen die Stützung unserer Fiatwährung. Dieses Vertrauen ist zwar funktional, birgt aber auch Risiken. Es führt zu Reibungsverlusten, Gebühren und dem Potenzial für Zensur oder Single Points of Failure. Blockchain hingegen schafft Vertrauen durch Mathematik und Kryptographie. Transaktionen werden in einem unveränderlichen, verteilten Register aufgezeichnet, das für alle Teilnehmer sichtbar, aber ohne Konsens von niemandem veränderbar ist. Diese inhärente Überprüfbarkeit fördert ein neues Vertrauen, das nicht auf blindem Glauben, sondern auf überprüfbaren Beweisen beruht.

Dieses grundlegende Verständnis ist der erste Schritt zur Anwendung des Blockchain-Geldverständnisses. Es geht darum, von einem intransparenten Finanzverständnis, bei dem Geld ohne klare und nachvollziehbare Spuren in und aus Ihren Konten fließt, zu einer transparenten Perspektive überzugehen. Sie können den Geldfluss nachvollziehen, Transaktionen verifizieren und die zugrundeliegenden Mechanismen des Systems verstehen. Dieses gesteigerte Bewusstsein befähigt Einzelpersonen, aktiv an der globalen, digitalen Wirtschaft teilzunehmen und sich von passiven Empfängern von Finanzdienstleistungen zu passiven Nutzern zu entwickeln.

Betrachten wir das Konzept des Eigentums. Im traditionellen System wird Ihr Eigentum an Vermögenswerten oft von Institutionen vermittelt. Ihre Aktien werden von einem Broker verwahrt, Ihre digitalen Musikdateien werden Ihnen von einer Plattform lizenziert, und Ihr Geld ist technisch gesehen eine Schuld, die Ihnen eine Bank schuldet. Die Blockchain hingegen führt das Konzept des echten digitalen Eigentums durch Token ein. Ob Kryptowährung, Non-Fungible Token (NFT), die ein einzigartiges digitales Kunstwerk repräsentieren, oder tokenisierte reale Vermögenswerte – die Blockchain ermöglicht nachweisbares, individuelles Eigentum, das nicht von einer zentralen Instanz abhängig ist. Dies verschiebt die Machtverhältnisse und gibt Einzelpersonen mehr Kontrolle und Handlungsfähigkeit über ihre digitalen und sogar physischen Vermögenswerte. Die Blockchain-Geldmentalität begrüßt dieses direkte Eigentum und sieht darin einen Weg zu mehr finanzieller Freiheit und Selbstbestimmung.

Die Auswirkungen dieser Denkweise reichen über einzelne Vermögenswerte hinaus und betreffen das Wesen des Geldes selbst. Kryptowährungen, die auf der Blockchain-Technologie basieren, stellen eine Abkehr von Fiatwährungen dar. Sie sind oft auf Knappheit ausgelegt und ahmen die Endlichkeit von Edelmetallen nach, anstatt die potenziell inflationäre Ausweitung staatlich emittierten Geldes zu befürchten. Diese Knappheit, gepaart mit dezentraler Steuerung, kann eine veränderte Wertvorstellung fördern. Anstatt Geld als Instrument des unmittelbaren Konsums zu betrachten, ermutigt die Blockchain-Geldmentalität dazu, es als Wertspeicher, Recheneinheit und Tauschmittel zu sehen, das willkürlicher Manipulation widersteht. Dies führt zu einem überlegteren und strategischeren Ansatz in der Finanzplanung, bei dem der langfristige Erhalt und das Wachstum digitalen Vermögens im Vordergrund stehen.

Darüber hinaus ist die Blockchain-Geldmentalität eng mit dem Aufstieg der dezentralen Finanzwelt (DeFi) verknüpft. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – auf Blockchain-Netzwerken abzubilden, Intermediäre auszuschalten und diese Dienstleistungen für jeden mit Internetzugang zugänglich zu machen. Dieser demokratisierende Effekt ist ein Eckpfeiler der neuen Denkweise. Er bedeutet, dass Möglichkeiten, die bisher nur Wohlhabenden oder Personen mit Zugang zu traditionellen Finanzinstituten vorbehalten waren, nun für ein globales Publikum erreichbar sind. Die Blockchain-Geldmentalität fördert die Erkundung dieser neuen finanziellen Horizonte und das Verständnis für das Potenzial höherer Renditen, größerer Flexibilität und innovativer Finanzprodukte. Es geht darum, frühzeitig auf diese Technologien zu setzen – nicht aus Spekulation, sondern aus Erkenntnis der inhärenten Vorteile dezentraler Systeme.

Dies erfordert auch die Bereitschaft zum lebenslangen Lernen. Der Blockchain-Bereich ist dynamisch und entwickelt sich rasant. Neue Protokolle, Anwendungen und Investitionsmöglichkeiten entstehen in bemerkenswerter Geschwindigkeit. Die richtige Einstellung zum Thema Blockchain-Geld zu entwickeln bedeutet, intellektuelle Neugierde zu pflegen und anpassungsfähig zu sein. Es bedeutet, aktiv nach Informationen zu suchen, die damit verbundenen Risiken zu verstehen und fundierte Entscheidungen zu treffen, anstatt Hype oder Spekulationen zu folgen. Es geht darum, eine solide Finanzbildung aufzubauen, die über traditionelle Wirtschaftsprinzipien hinausgeht und die einzigartigen Eigenschaften digitaler Vermögenswerte und dezentraler Netzwerke umfasst. Dieser proaktive Lernansatz dient nicht nur dazu, auf dem Laufenden zu bleiben, sondern auch dazu, sich so zu positionieren, dass man die Chancen dieser technologischen Revolution optimal nutzen kann. Die Zukunft des Geldes wird gerade gestaltet, und die richtige Einstellung zum Thema Blockchain-Geld ist Ihr Leitfaden, um sich darin zurechtzufinden und erfolgreich zu sein.

Die Reise hin zum Blockchain-Gelddenken ist nicht bloß eine intellektuelle Übung; sie ist eine praktische Weiterentwicklung unseres Umgangs mit den Grundlagen der Wertschöpfung und des Wertaustauschs. Je tiefer wir in dieses Thema eintauchen, desto deutlicher werden die konkreten Vorteile und das transformative Potenzial, das diese neue Denkweise freisetzt. Sie geht über die abstrakten Konzepte der Dezentralisierung und Transparenz hinaus und bietet konkrete Vorteile für die Verwaltung, Vermehrung und den Schutz des eigenen Vermögens.

Einer der überzeugendsten Aspekte des Blockchain-Geldansatzes ist sein Fokus auf finanzielle Souveränität. In traditionellen Systemen ist man oft an die Regeln und Vorschriften von Finanzinstituten gebunden. Der Zugriff auf Gelder kann eingeschränkt sein, Transaktionen können sich verzögern, und die Finanzdaten werden häufig von Dritten gespeichert. Die Blockchain-Technologie, die auf der Selbstverwaltung digitaler Vermögenswerte basiert, ermöglicht es Einzelpersonen, die Kontrolle über ihr Vermögen zu übernehmen. Da Sie Ihre privaten Schlüssel besitzen, sind Sie alleiniger Verwalter Ihrer Gelder und müssen weder einer Bank noch einem Zahlungsdienstleister vertrauen. Diese direkte Kontrolle fördert ein tiefes Gefühl von Autonomie und Sicherheit. Die Blockchain-Geld-Mentalität befürwortet diese Souveränität und sieht sie als die ultimative Form finanzieller Freiheit – die Möglichkeit, Transaktionen durchzuführen, Vermögenswerte zu speichern und zu verwalten, ohne die Zustimmung Dritter. Es geht darum, die eigene finanzielle Zukunft selbst in die Hand zu nehmen, frei von den Einschränkungen veralteter Systeme.

Diese neu gewonnene Souveränität führt naturgemäß zu einem differenzierteren Verständnis von Risiko und Rendite. Während traditionelle Anlagen oft intransparente Gebührenstrukturen und versteckte Kosten beinhalten, bieten Blockchain-basierte Assets und DeFi-Protokolle mehr Transparenz. Man kann häufig den zugrundeliegenden Code einsehen, die Ökonomie eines Protokolls verstehen und die mit einer bestimmten Anlage verbundenen Risiken direkter bewerten. Die Blockchain-Geld-Denkweise fördert einen datengetriebenen Ansatz für finanzielle Entscheidungen. Es geht darum, sich von Bauchgefühl oder Markenbekanntheit zu lösen und stattdessen verifizierbare Kennzahlen zu analysieren, die Tokenomics zu verstehen und die langfristige Tragfähigkeit von Projekten zu beurteilen. Diese analytische Strenge, kombiniert mit direkter Kontrolle, ermöglicht einen anspruchsvolleren und potenziell profitableren Ansatz zum Vermögensaufbau. Es geht darum, wohlüberlegte Entscheidungen auf der Grundlage eines tiefen Verständnisses der zugrundeliegenden Technologie und ihrer wirtschaftlichen Auswirkungen zu treffen.

Die globale Reichweite der Blockchain-Technologie ist ein weiterer wichtiger Faktor für das Blockchain-Geldverständnis. Traditionelle Finanzdienstleistungen können ausgrenzend wirken und stellen insbesondere für Menschen in Entwicklungsländern oder ohne Bankzugang erhebliche Hürden dar. Die Blockchain hingegen ist von Natur aus grenzenlos. Jeder mit Internetanschluss kann an der globalen digitalen Wirtschaft teilnehmen, Finanzdienstleistungen in Anspruch nehmen und Peer-to-Peer-Transaktionen durchführen. Dieser demokratisierende Effekt ist revolutionär. Das Blockchain-Geldverständnis setzt sich für diese Inklusivität ein und erkennt das Potenzial der Blockchain, Volkswirtschaften zu stärken, marginalisierte Gemeinschaften zu fördern und zu mehr globaler wirtschaftlicher Gleichheit beizutragen. Es geht darum, finanzielle Chancen nicht als Privileg, sondern als Recht zu betrachten, das allen zugänglich ist, die sich dafür entscheiden.

Darüber hinaus fördert das Blockchain-Gelddenken eine zukunftsorientierte Sichtweise auf Wert. Mit dem Wachstum der digitalen Wirtschaft dürfte auch der Wert digitaler Vermögenswerte steigen. Von Kryptowährungen, die dezentrale Netzwerke antreiben, bis hin zu NFTs, die einzigartige digitale Erlebnisse und Eigentumsrechte repräsentieren, werden diese Vermögenswerte immer wichtiger für unser Leben. Das Blockchain-Gelddenken ermutigt Investoren und Privatpersonen, über traditionelle Anlageklassen hinauszublicken und das Potenzial der digitalen Welt zu nutzen. Es geht darum zu verstehen, dass Wert nicht allein an physische Güter oder traditionelle Finanzinstrumente gebunden ist, sondern auch an Innovation, Gemeinschaft und dem Nutzen digitaler Netzwerke. Diese Weitsicht ermöglicht eine strategische Positionierung, um von der fortschreitenden digitalen Transformation zu profitieren.

Die Entwicklung von Smart Contracts, also sich selbst ausführenden Verträgen, die in Code auf der Blockchain geschrieben sind, ist ein entscheidender Bestandteil dieser sich entwickelnden Finanzlandschaft. Diese Verträge automatisieren Prozesse, reduzieren den Bedarf an Vermittlern und gewährleisten die exakte Ausführung von Vereinbarungen gemäß Programmierung. Die Blockchain-basierte Denkweise nutzt die Vorteile der Automatisierung und Effizienz von Smart Contracts. Sie erkennt deren Potenzial, alles zu optimieren – von Immobilientransaktionen und Versicherungsansprüchen bis hin zu Lizenzgebühren und Lieferkettenmanagement. Dieser Fokus auf programmierbares Geld und automatisierte Vereinbarungen eröffnet neue Wege für Innovation und Effizienz und senkt Reibungsverluste und Kosten in verschiedenen Branchen. Es geht darum, Technologie zu nutzen, um flüssigere, sicherere und kostengünstigere Finanztransaktionen zu ermöglichen.

Die Entwicklung des Blockchain-Money-Mindsets ist ein fortlaufender Prozess der Anpassung und Resilienz. Die digitale Welt ist von rasantem Wandel geprägt, und der Blockchain-Bereich bildet da keine Ausnahme. Neue Technologien entstehen, Regulierungen entwickeln sich weiter und die Marktdynamik verschiebt sich. Wer das Blockchain-Money-Mindset verinnerlicht hat, ist nicht nur passiver Beobachter, sondern aktiver Teilnehmer, der bereit ist zu lernen, sich anzupassen und Innovationen voranzutreiben. Diese Menschen verstehen, dass der wahre Wert nicht nur in der anfänglichen Einführung einer Technologie liegt, sondern in der kontinuierlichen Verfeinerung von Strategien und der Fähigkeit, sich in einem sich wandelnden Umfeld zurechtzufinden. Es geht darum, eine resiliente finanzielle Zukunft aufzubauen, die nicht nur angesichts von Unsicherheiten robust ist, sondern auch die transformativen Chancen des dezentralen Zeitalters optimal nutzt. Das Blockchain-Money-Mindset ist mehr als nur ein Trend; es ist das unverzichtbare Werkzeug für den Erfolg in der Finanzwelt der Zukunft.

Der Beginn des KI-gestützten Zahlungsverkehrs zur finanziellen Inklusion

In einer Welt, in der die Technologie jeden Aspekt unseres Lebens rasant verändert, markiert das Zusammenspiel von finanzieller Inklusion und KI-gestützten Zahlungssystemen einen Wendepunkt im Streben nach wirtschaftlicher Gleichheit. „Financial Inclusion AI Payment Surge“ steht für einen revolutionären Ansatz zur Demokratisierung des Zugangs zu Finanzdienstleistungen und stellt sicher, dass auch die am stärksten benachteiligten Bevölkerungsgruppen an der globalen Wirtschaft teilhaben können.

Die Landschaft der finanziellen Inklusion

Historisch gesehen stellt der Ausschluss von Finanzdienstleistungen für Milliarden von Menschen weltweit ein gewaltiges Hindernis dar. Begrenzter Zugang zu Bankdienstleistungen, hohe Transaktionskosten und mangelnde Finanzkompetenz haben unzählige Einzelpersonen und Gemeinschaften vom wirtschaftlichen Wachstum ausgeschlossen. Traditionelle Bankmodelle werden den besonderen Bedürfnissen einkommensschwacher Bevölkerungsgruppen, ländlicher Gemeinschaften und Entwicklungsländer oft nicht gerecht. Dieser Ausschluss verfestigt nicht nur die Armut, sondern hemmt auch wirtschaftlichen Fortschritt und Innovation.

Die Rolle der künstlichen Intelligenz

Hier kommt die Künstliche Intelligenz ins Spiel – eine transformative Kraft mit dem Potenzial, die Lücke der finanziellen Inklusion zu schließen. KI-gestützte Zahlungssysteme sind nicht nur ein technologischer Fortschritt, sondern ein strategischer Wegbereiter für mehr Inklusion. Durch den Einsatz von Algorithmen des maschinellen Lernens kann KI riesige Datenmengen analysieren und so personalisierte, effiziente und kostengünstige Finanzdienstleistungen anbieten.

Die Fähigkeit von KI, Informationen in beispielloser Geschwindigkeit zu verarbeiten, ermöglicht die Bereitstellung von Finanzdienstleistungen in Echtzeit, oft zu einem Bruchteil der Kosten herkömmlicher Methoden. Diese Effizienz ist entscheidend, um abgelegene und unterversorgte Gebiete mit schwacher Finanzinfrastruktur zu erreichen. KI kann komplexe Prozesse wie Kreditwürdigkeitsprüfung, Betrugserkennung und Kundenservice automatisieren, wodurch der Bedarf an umfangreichen menschlichen Eingriffen reduziert und die Betriebskosten gesenkt werden.

Der Anstieg digitaler Zahlungen

Der rasante Anstieg der finanziellen Inklusion ist nicht nur eine Frage der Technologie, sondern vielmehr ein Paradigmenwechsel hin zu digitalen Zahlungen. Dank der Verbreitung von Smartphones und mobilem Internet sind digitale Zahlungslösungen zugänglicher denn je. Mobile Zahlungsplattformen, Peer-to-Peer-Zahlungs-Apps und Blockchain-basierte Transaktionen revolutionieren die Art und Weise, wie Menschen Geld verwalten und überweisen.

Diese digitalen Zahlungsmethoden bieten beispiellosen Komfort und Sicherheit. Sie ermöglichen es Nutzern, Geld mit minimalen Gebühren zu senden und zu empfangen, oft ohne ein herkömmliches Bankkonto. Für Menschen in Entwicklungsländern, wo die Bankinfrastruktur begrenzt ist, stellen digitale Zahlungen eine wichtige Verbindung zur globalen Wirtschaft dar. Sie ermöglichen es kleinen Unternehmen zu wachsen, Familien, sich gegenseitig zu unterstützen und Gemeinschaften zu gedeihen.

Die Synergie von KI und digitalen Zahlungen

Die Synergie zwischen KI und digitalen Zahlungen ist der Schlüssel zu ihrem Erfolg. KI-Algorithmen optimieren Transaktionswege, prognostizieren Markttrends und bieten maßgeschneiderte Finanzprodukte, die den spezifischen Bedürfnissen verschiedener Bevölkerungsgruppen gerecht werden. So könnte ein KI-System beispielsweise Ausgabemuster analysieren, um einkommensschwachen Personen Mikrokredite anzubieten und ihnen damit die finanzielle Unterstützung zu ermöglichen, die sie für die Gründung eines Kleinunternehmens oder Investitionen in Bildung benötigen.

Die vorausschauende Analytik der KI kann auch die Sicherheit verbessern, indem sie betrügerische Aktivitäten in Echtzeit erkennt und Finanzkriminalität verhindert. Dies schützt nicht nur die Nutzer, sondern schafft auch Vertrauen in digitale Finanzdienstleistungen und ermutigt so mehr Menschen zur Teilnahme am Wirtschaftsleben.

Fallstudien und Anwendungen in der Praxis

Um die Auswirkungen des „KI-gestützten Zahlungsverkehrsbooms zur finanziellen Inklusion“ wirklich zu verstehen, betrachten wir einige Beispiele aus der Praxis:

M-Pesa in Kenia: Der mobile Zahlungsdienst M-Pesa hat die finanzielle Inklusion in Kenia revolutioniert, indem er Nutzern ermöglicht, Geld zu senden und zu empfangen, Rechnungen zu bezahlen und sogar Mikrokredite über ihre Mobiltelefone aufzunehmen. Die Integration von KI hat den Dienst weiter verbessert und bietet prädiktive Analysen zur Steigerung der Transaktionseffizienz und -sicherheit.

Bajaj Finserv in Indien: Bajaj Finserv nutzt KI, um Millionen von Kunden in ganz Indien personalisierte Finanzprodukte anzubieten. Die KI-gestützten Plattformen analysieren Kundendaten, um maßgeschneiderte Kredite, Versicherungen und Anlageprodukte anzubieten und so sicherzustellen, dass Finanzdienstleistungen für jeden Einzelnen zugänglich und relevant sind.

GloVo in Nigeria: GloVo kombiniert mobiles Bezahlen mit KI, um unterversorgten Bevölkerungsgruppen in Nigeria Finanzdienstleistungen anzubieten. Die Plattform nutzt KI zur Bonitätsprüfung und vergibt Mikrokredite an Unternehmer, um ihnen den Start und das Wachstum ihrer Unternehmen zu ermöglichen.

Herausforderungen und Chancen

Der durch KI-gestützte Zahlungsverkehr vorangetriebene Trend zur finanziellen Inklusion birgt zwar enormes Potenzial, ist aber auch mit Herausforderungen verbunden. Themen wie Datenschutz, Cybersicherheit und die Einhaltung regulatorischer Vorgaben müssen geklärt werden, um sicherzustellen, dass die Vorteile KI-gestützter Finanzdienstleistungen genutzt werden können, ohne die Sicherheit der Nutzer zu gefährden. Darüber hinaus sind eine robuste Infrastruktur und digitale Kompetenzen erforderlich, um eine breite Akzeptanz zu fördern.

Diese Herausforderungen bergen jedoch auch Chancen für Innovationen. Mit der Weiterentwicklung von Technologie und Regulierungsrahmen werden neue Lösungsansätze für diese Probleme entstehen. Die Zusammenarbeit zwischen Regierungen, Finanzinstitutionen und Technologieunternehmen ist entscheidend für die Schaffung eines nachhaltigen und inklusiven Finanzökosystems.

Die Zukunft der finanziellen Inklusion

Die Zukunft der finanziellen Inklusion durch KI-gestützte Zahlungssysteme sieht vielversprechend aus. Mit dem fortschreitenden technologischen Fortschritt können wir mit noch innovativeren Lösungen rechnen, die die Kluft zwischen finanziell Eingeschlossenen und Ausgeschlossenen weiter verringern werden. Ziel ist eine Welt, in der jeder Mensch, unabhängig von seinem Wohnort, seinem sozioökonomischen Status oder seinem Bildungsstand, gleichen Zugang zu Finanzdienstleistungen hat.

Zusammenfassend lässt sich sagen, dass der „Wachstumsschub durch KI-gestützte Zahlungen für finanzielle Inklusion“ mehr als nur ein Trend ist; er stellt einen grundlegenden Wandel hin zu einer gerechteren und inklusiveren Weltwirtschaft dar. Indem wir die Möglichkeiten künstlicher Intelligenz und digitaler Zahlungen nutzen, ebnen wir den Weg für eine Zukunft, in der Finanzdienstleistungen für alle zugänglich, bezahlbar und auf ihre individuellen Bedürfnisse zugeschnitten sind.

Finanzielle Inklusion durch KI-gestützte Zahlungsverkehrsoptimierung vorantreiben

Wenn wir tiefer in die transformative Reise des „Financial Inclusion AI Payment Surge“ eintauchen, wird deutlich, dass es bei dieser Bewegung nicht nur um Technologie geht; es geht darum, Menschen, Gemeinschaften und Volkswirtschaften zu stärken. Die Verschmelzung von finanzieller Inklusion und KI-gestützten Zahlungssystemen verändert die globale Finanzlandschaft grundlegend und eröffnet Möglichkeiten, die zuvor unerreichbar waren.

Stärkung von Einzelpersonen und Gemeinschaften

Im Zentrum des „KI-gestützten Zahlungsverkehrsbooms zur finanziellen Inklusion“ steht die Stärkung von Einzelpersonen und Gemeinschaften. Für viele war der Zugang zu Finanzdienstleistungen ein unerreichbarer Traum. Mit dem Aufkommen von KI und digitalen Zahlungen wird dieser Traum nun Wirklichkeit. Und so funktioniert es:

Finanzkompetenz und Bildung

Eine der größten Herausforderungen für die finanzielle Inklusion war bisher mangelnde Finanzkompetenz. KI-gestützte Plattformen spielen heute eine entscheidende Rolle bei der Aufklärung der Nutzer über Finanzprodukte und -dienstleistungen. Mithilfe interaktiver Tutorials, Chatbots und personalisierter Beratung helfen diese Plattformen Einzelpersonen, den Umgang mit Geld zu verstehen, sinnvoll zu sparen und zu investieren.

Mikro-Unternehmertum und Wirtschaftswachstum

KI-gestützte Finanzdienstleistungen fördern auch Kleinstunternehmertum. Durch die Bereitstellung kleiner, erschwinglicher Kredite und Finanzierungsmöglichkeiten können Einzelpersonen Kleinunternehmen gründen und ausbauen, so zur lokalen Wirtschaft beitragen und Arbeitsplätze schaffen. KI-Algorithmen analysieren Ausgabeverhalten und Kredithistorie, um auf die Bedürfnisse des Kreditnehmers zugeschnittene Mikrokredite anzubieten. Dies reduziert das Risiko für Kreditgeber und erhöht die Rückzahlungswahrscheinlichkeit.

Investitionen in Gesundheit und Bildung

Dank des verbesserten Zugangs zu Finanzdienstleistungen können Familien nun fundierte Entscheidungen über Investitionen in Gesundheit und Bildung treffen. Digitale Zahlungsplattformen ermöglichen reibungslose Transaktionen und erleichtern so die Bezahlung von Schulgebühren, Arztrechnungen und anderen wichtigen Ausgaben. Dies verbessert nicht nur das individuelle Wohlbefinden, sondern hat auch langfristige Vorteile für die gesellschaftliche Entwicklung.

Die globalen Auswirkungen

Die Auswirkungen des „KI-gestützten Zahlungsverkehrsbooms zur finanziellen Inklusion“ reichen weit über die Stärkung des Einzelnen hinaus. Er birgt das Potenzial, ein signifikantes globales Wirtschaftswachstum anzustoßen und die Armut zu reduzieren.

Wirtschaftswachstum

Durch die Erleichterung des Zugangs zu Finanzdienstleistungen fördern KI-gestützte Zahlungssysteme die Wirtschaftstätigkeit. Wenn Menschen Zugang zu Ersparnissen und Krediten haben, können sie in Bildung, Gesundheit und kleine Unternehmen investieren, was wiederum das Wirtschaftswachstum ankurbelt. So entsteht ein positiver Kreislauf: Finanzielle Inklusion führt zu wirtschaftlicher Teilhabe, die wiederum die finanzielle Inklusion weiter fördert.

Armutsbekämpfung

Einer der größten Vorteile des durch KI-gestützte Zahlungsverkehrs geförderten finanziellen Inklusionssektors ist sein Beitrag zur Armutsbekämpfung. Finanzdienstleistungen ermöglichen es Menschen, den Teufelskreis der Armut zu durchbrechen, indem sie ihnen die Mittel an die Hand geben, in ihre Zukunft zu investieren. Mit Zugang zu Sparkonten, Krediten und Versicherungen können Menschen fundierte Entscheidungen treffen, die zu einer höheren Lebensqualität und wirtschaftlicher Stabilität führen.

Ethische Überlegungen und verantwortungsvolle Innovation

Der durch KI ermöglichte Zahlungsverkehr zur finanziellen Inklusion birgt zwar enormes Potenzial, doch ist ein ethisch verantwortungsvoller Umgang unerlässlich. Beim Einsatz von KI im Finanzdienstleistungssektor müssen Datenschutz, Sicherheit und Transparenz höchste Priorität haben.

Datenschutz und Datensicherheit

KI-Systeme sind stark auf Daten angewiesen, um personalisierte Dienste anzubieten. Der Schutz und die Sicherheit dieser Daten haben höchste Priorität. Finanzinstitute müssen robuste Cybersicherheitsmaßnahmen implementieren und strenge Datenschutzbestimmungen einhalten, um die Daten ihrer Nutzer zu schützen.

Fairness und Voreingenommenheit

KI-Algorithmen können bestehende Vorurteile verstärken, wenn sie nicht sorgfältig konzipiert und trainiert werden. Daher ist es entscheidend, faire und unvoreingenommene KI-Systeme zu entwickeln, die allen Menschen unabhängig von ihrer Herkunft gleichen Zugang zu Finanzdienstleistungen ermöglichen.

Transparenz

Nutzer sollten darüber informiert werden, wie KI-Algorithmen funktionieren und wie ihre Daten verwendet werden. Transparenz schafft Vertrauen und ermöglicht es Nutzern, fundierte Entscheidungen über ihre Finanzdienstleistungen zu treffen.

Die Rolle von Politik und Regulierung

Wirksame Regulierungs- und Politikrahmen sind unerlässlich, um das volle Potenzial des „KI-gestützten Zahlungsverkehrsbooms im Bereich der finanziellen Inklusion“ auszuschöpfen. Regierungen und Aufsichtsbehörden spielen eine entscheidende Rolle bei der Schaffung eines Umfelds, das Innovationen fördert und gleichzeitig die Verbraucher schützt.

Einhaltung gesetzlicher Bestimmungen

Sicheres passives Einkommen mit Bitcoin USDT erzielen – Februar 2026 – Teil 1

Anfängerfreundliche hohe Renditen und Cross-Chain-Brücken mit Stablecoin Finance 2026_2