Die dezentrale Dividende Erschließung von Unternehmenseinkommen im Blockchain-Zeitalter

Der Begriff „Einkommen“ befindet sich im Umbruch, und die Blockchain-Technologie ist das Epizentrum dieser Revolution. Jahrhundertelang war das Geschäftseinkommen relativ einfach zu erfassen: Einnahmen aus Verkäufen, Dienstleistungen oder Investitionen flossen über etablierte Finanzintermediäre und manifestierten sich in Form von Bargeld. Doch die Distributed-Ledger-Technologie mit ihrer inhärenten Transparenz, Sicherheit und Dezentralisierung zeichnet ein weitaus komplexeres und spannenderes Bild. Wir bewegen uns weg vom linearen Fluss traditioneller Einnahmen hin zu einem dynamischen, vernetzten Ökosystem, in dem Werte auf neuartige und oft unvorhergesehene Weise generiert, ausgetauscht und realisiert werden können.

Im Kern bietet die Blockchain eine Grundlage für Vertrauen und Unveränderlichkeit. Dies ist entscheidend im Hinblick auf Einnahmen, da es Bedenken hinsichtlich Verifizierung, Eigentum und der Legitimität von Finanztransaktionen direkt adressiert. Stellen Sie sich eine Welt vor, in der jeder Verkauf, jede Lizenzgebühr und jede Dividendenausschüttung in einem unveränderlichen Register erfasst wird, auf das alle Beteiligten Zugriff haben. Dadurch entfallen kostspielige Abstimmungsprozesse, das Betrugsrisiko wird reduziert und die gesamte Finanzberichterstattung vereinfacht. Unternehmen erhalten beispiellose Transparenz über ihre Einnahmenströme, was zu genaueren Prognosen, einer optimierten Ressourcenzuweisung und letztendlich zu einem solideren Geschäftsergebnis führt.

Eine der unmittelbarsten und wirkungsvollsten Anwendungen der Blockchain zur Generierung von Geschäftseinnahmen liegt im Bereich der Mikrozahlungen. Das traditionelle Finanzsystem leidet unter Transaktionsgebühren, die kleine, häufige Zahlungen wirtschaftlich unrentabel machen. Man denke an Content-Ersteller, die für jeden gelesenen Artikel eine geringe Gebühr erheben möchten, oder an IoT-Geräte, die Daten austauschen und pro Transaktion nur minimale Beträge verdienen. Blockchain-basierte Kryptowährungen mit ihren deutlich niedrigeren Transaktionskosten (insbesondere mit neueren, effizienteren Protokollen) eröffnen die Tür zu einer Mikroökonomie. Unternehmen können nun digitale Inhalte, Dienstleistungen und sogar Daten detailliert monetarisieren und so bisher unzugängliche Einnahmequellen erschließen. Dies schafft eine Win-Win-Situation: Konsumenten zahlen nur für das, was sie konsumieren, und Unternehmen können diese kleinen Zahlungen zu einem beträchtlichen Einkommen bündeln.

Über Mikrozahlungen hinaus revolutioniert die Blockchain-Technologie durch Tokenisierung die Vermögensverwaltung und Einkommensgenerierung. Nahezu jedes Vermögen, von Immobilien und Kunst bis hin zu geistigem Eigentum und sogar zukünftigen Einnahmequellen, lässt sich als digitaler Token auf einer Blockchain abbilden. Diese „Tokenisierung von Vermögenswerten“ hat tiefgreifende Auswirkungen auf das Einkommen. So kann beispielsweise eine Immobilie tokenisiert werden, wodurch mehrere Investoren Bruchteilsanteile erwerben können. Die Mieteinnahmen können dann automatisch proportional zum Anteil an die Token-Inhaber ausgeschüttet werden – alles gesteuert durch Smart Contracts. Dies demokratisiert Investitionen, macht hochwertige Vermögenswerte einem breiteren Publikum zugänglich und eröffnet neue Wege für Liquidität und Einkommensgenerierung für die Eigentümer. Auch geistiges Eigentum lässt sich tokenisieren, sodass Urheber bei jeder Nutzung oder Lizenzierung ihrer Werke direkt und transparent Lizenzgebühren erhalten. Der Smart Contract verteilt den vereinbarten Prozentsatz automatisch an die Inhaber des IP-Tokens und umgeht dabei die traditionellen, oft umständlichen Mechanismen zur Einziehung von Lizenzgebühren.

Smart Contracts sind der Motor vieler dieser Innovationen. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, automatisieren Prozesse, die zuvor menschliches Eingreifen und Vertrauen erforderten. Im Bereich der Unternehmenseinnahmen können Smart Contracts Dividendenausschüttungen, Lizenzgebühren, Abonnementverlängerungen und sogar Umsatzbeteiligungsvereinbarungen automatisieren. Diese Automatisierung senkt nicht nur die Betriebskosten, sondern gewährleistet auch Fairness und Transparenz. Ein Unternehmen kann einen Smart Contract einrichten, der vierteljährlich automatisch einen Prozentsatz seines Gewinns an Token-Inhaber ausschüttet. Oder ein SaaS-Unternehmen kann einen Smart Contract nutzen, um wiederkehrende Abonnementzahlungen zu verwalten, Abonnements automatisch zu verlängern und die Einnahmen wie festgelegt zuzuordnen. Dieser Grad an Automatisierung und programmierbarer Wertübertragung bedeutet einen Paradigmenwechsel in der Art und Weise, wie Unternehmen ihre Einnahmen verwalten und ausschütten.

Der Aufstieg dezentraler autonomer Organisationen (DAOs) eröffnet ein weiteres faszinierendes Feld für Blockchain-basierte Geschäftseinnahmen. DAOs sind Organisationen, die durch Code und Konsens der Gemeinschaft gesteuert werden, anstatt durch eine traditionelle hierarchische Struktur. Mitglieder, typischerweise Token-Inhaber, stimmen über Vorschläge ab, und Entscheidungen werden automatisch durch Smart Contracts umgesetzt. DAOs können als Investmentfonds, Dienstleister oder sogar soziale Clubs agieren und Einnahmen auf verschiedene Weise generieren, beispielsweise durch die Verwaltung von DeFi-Protokollen (Decentralized Finance), das Anbieten von Dienstleistungen oder das Halten und Handeln von Vermögenswerten. Die von einer DAO erwirtschafteten Einnahmen können dann gemäß vordefinierten, in ihren Smart Contracts kodierten Regeln an ihre Mitglieder verteilt werden. Dieses Modell stellt die traditionelle Vorstellung von Unternehmenseigentum und Gewinnverteilung in Frage und bietet einen partizipativeren und gerechteren Ansatz. Für Unternehmen, die neue Formen kollektiver Intelligenz und Ressourcenbündelung nutzen möchten, bieten DAOs eine überzeugende Alternative zur Generierung und Verteilung von Einnahmen.

Das zugrundeliegende Prinzip ist die Eliminierung traditioneller Finanzintermediäre. Banken, Zahlungsdienstleister und andere Vermittler erheben oft hohe Gebühren und verkomplizieren Finanztransaktionen erheblich. Blockchain reduziert naturgemäß die Abhängigkeit von diesen zentralen Instanzen. Dies führt nicht nur zu Kosteneinsparungen, sondern ermöglicht Unternehmen auch eine bessere Kontrolle über ihre Finanzströme. Stellen Sie sich eine globale E-Commerce-Plattform vor, die Zahlungen von Kunden weltweit direkt mit Stablecoins abwickeln kann – ohne die hohen Gebühren und Verzögerungen herkömmlicher grenzüberschreitender Zahlungen. Diese direkte Verbindung zwischen Unternehmen und Kunden, ermöglicht durch Blockchain, kann die Rentabilität und die betriebliche Effizienz deutlich steigern und sich direkt auf den Nettogewinn auswirken. Die Möglichkeit, Peer-to-Peer-Transaktionen mit erhöhter Sicherheit und weniger Aufwand durchzuführen, ist ein entscheidender Vorteil für Unternehmen in einer globalisierten Wirtschaft.

Darüber hinaus fördert die Blockchain neue Modelle der Mittelbeschaffung und Kapitalzufuhr, die indirekt zum Unternehmenseinkommen beitragen können. Initial Coin Offerings (ICOs) und Security Token Offerings (STOs) ermöglichen es Unternehmen, Kapital durch die Ausgabe digitaler Token zu beschaffen. Obwohl sich die regulatorischen Rahmenbedingungen für diese Angebote noch entwickeln, bieten sie Startups und etablierten Unternehmen gleichermaßen einen wirksamen Mechanismus zur Finanzierung. Dieses Kapital kann dann für Wachstum, Produktentwicklung und letztendlich zur Steigerung des Gewinns eingesetzt werden. Im Gegensatz zu traditionellem Risikokapital ist tokenbasiertes Fundraising zugänglicher und globaler, wodurch ein größerer Pool potenzieller Investoren erschlossen wird. Der Erfolg dieser Token-Verkäufe kann zudem ein positives Marktklima schaffen und so die Reputation und das zukünftige Ertragspotenzial des Unternehmens weiter stärken. Die Transparenz der Blockchain gewährleistet, dass Investoren genau verstehen, wie ihr Kapital eingesetzt wird, was Vertrauen und Engagement fördert.

Die Auswirkungen auf Rechnungslegung und Wirtschaftsprüfung sind ebenfalls tiefgreifend. Die Unveränderlichkeit und Transparenz von Blockchain-Transaktionen vereinfacht die Finanzbuchhaltung und die Prüfungsprozesse. Anstelle aufwendiger manueller Abstimmungen können Prüfer direkt auf das Blockchain-Ledger zugreifen, um Transaktionen zu verifizieren. Dies reduziert nicht nur die Prüfungskosten, sondern erhöht auch die Genauigkeit und Zuverlässigkeit der Finanzberichte. Unternehmen können Investoren und Stakeholdern ein überzeugenderes Finanzbild präsentieren, da sie wissen, dass ihre Ertragsdaten überprüfbar und manipulationssicher sind. Dieses gesteigerte Vertrauen und die erhöhte Transparenz können zu niedrigeren Kapitalkosten und einem besseren Zugang zu Finanzierungen führen und somit indirekt die Rentabilität steigern. Die Zukunft der Unternehmensberichterstattung wird zunehmend die Integration der Blockchain beinhalten und so prüfbare Finanzdaten in Echtzeit bereitstellen.

Im Kern ist die Blockchain-Technologie nicht bloß eine schrittweise Verbesserung, sondern eine grundlegende Neugestaltung der Wertschöpfung, -realisierung und -verteilung in der Geschäftswelt. Sie bietet eine robuste, transparente und effiziente Infrastruktur, die neue Einnahmequellen erschließen, bestehende optimieren und gerechtere und partizipativere Wirtschaftsmodelle fördern kann. Dezentrale Dividenden sind keine ferne Zukunftsvision mehr, sondern bereits Realität. Unternehmen, die diesen Paradigmenwechsel annehmen, werden im digitalen Zeitalter bestens aufgestellt sein. Der Weg dorthin ist komplex, doch die potenziellen Gewinne – in Bezug auf Innovation, Effizienz und letztlich Einkommen – sind immens.

In unserer weiteren Betrachtung der dezentralen Dividende untersuchen wir die innovativen Wege, auf denen die Blockchain die Unternehmenseinnahmen verändert. Wir gehen dabei über die grundlegenden Elemente hinaus und erforschen komplexere Anwendungen. Das anfängliche Versprechen von Effizienz und Transparenz wird nun durch völlig neue Geschäftsmodelle und Umsatzgenerierungsstrategien ergänzt, die einst Science-Fiction waren.

Eines der spannendsten Anwendungsgebiete ist die Blockchain-Technologie für Bruchteilseigentum und Sharing Economy. Traditionell war der Besitz bestimmter hochwertiger Güter wie Luxusfahrzeuge, Spezialausrüstung oder auch geistiges Eigentum für die meisten Privatpersonen und Kleinunternehmen unerreichbar. Die Tokenisierung ermöglicht es, diese Vermögenswerte in kleinere, handelbare Einheiten aufzuteilen. Dies eröffnet nicht nur den ursprünglichen Eigentümern durch den Tokenverkauf neue Einnahmequellen, sondern auch einem breiteren Anlegerkreis, der nun an den Erträgen dieser Vermögenswerte partizipieren kann. Beispielsweise könnte ein Unternehmen mit einer Flotte von Lieferdrohnen seine Vermögenswerte tokenisieren und so Privatpersonen den Erwerb von Bruchteilseigentum ermöglichen. Die Einnahmen aus den Drohnenlieferungen würden dann automatisch über Smart Contracts an die Token-Inhaber ausgeschüttet. Dadurch entsteht eine neue Form passiven Einkommens für Anleger, und Unternehmen erhalten eine innovative Möglichkeit, ihre Vermögenswerte zu besichern und Kapital zu beschaffen, das anschließend reinvestiert werden kann, um weitere Erträge zu generieren.

Die Spielebranche ist ein Paradebeispiel dafür, wie die Blockchain durch das Konzept des „Spielens und Verdienens“ völlig neue Einnahmequellen erschließt. Spiele, die auf Blockchain-Technologie basieren, ermöglichen es Spielern, Kryptowährung oder Non-Fungible Tokens (NFTs) als Belohnung für ihre Erfolge im Spiel zu verdienen. Diese digitalen Assets können dann auf Marktplätzen gehandelt werden und schaffen so einen greifbaren wirtschaftlichen Wert für die Zeit und das Können der Spieler. Für Spieleentwickler und -publisher bedeutet dies neue Umsatzmodelle. Sie können Lizenzgebühren aus dem Weiterverkauf von In-Game-Assets auf dem Sekundärmarkt erhalten, Gebühren für die Teilnahme an bestimmten In-Game-Ökonomien erheben oder sogar eigene dezentrale Marktplätze betreiben. Diese symbiotische Beziehung zwischen Spielern und Entwicklern, in der beide von der virtuellen Welt profitieren, stellt einen bahnbrechenden Wandel gegenüber den traditionellen „Pay-to-Play“- oder „Free-to-Play“-Modellen dar. Die hier generierten Einnahmen stammen nicht nur aus den anfänglichen Verkäufen, sondern aus der fortlaufenden wirtschaftlichen Aktivität innerhalb des Spielökosystems, die durch das Engagement der Spieler und den Besitz digitaler Assets angetrieben wird.

Dezentrale Finanzen (DeFi) sind ein weiterer Bereich, in dem die Blockchain die Einkommensquellen von Unternehmen grundlegend verändert. DeFi-Plattformen bieten eine Reihe von Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – basierend auf Blockchain-Technologie und Smart Contracts. Unternehmen können auf vielfältige Weise an DeFi teilnehmen und Einnahmen generieren. Sie können Zinsen verdienen, indem sie ihre ungenutzten Kryptowährungsbestände an DeFi-Kreditprotokolle verleihen, dezentralen Börsen (DEXs) Liquidität bereitstellen und Handelsgebühren verdienen oder sogar eigene DeFi-Produkte und -Dienstleistungen entwickeln. Beispielsweise könnte ein Unternehmen mit signifikanten Stablecoin-Reserven diese in ein Kreditprotokoll einzahlen und so ein passives Einkommen erzielen. Ein kleineres Unternehmen könnte seine Nischendienstleistungen über einen dezentralen Marktplatz anbieten und dabei Gebühren verdienen. Die Transparenz und Automatisierung von DeFi reduzieren den Aufwand traditioneller Finanzdienstleistungen und ermöglichen potenziell höhere Renditen und eine direktere Einkommensgenerierung.

Auch das Konzept der Datenmonetarisierung wird durch die Blockchain revolutioniert. In der heutigen digitalen Landschaft kontrollieren und monetarisieren große Konzerne häufig Nutzerdaten. Die Blockchain bietet die Möglichkeit, die Datenhoheit und -kontrolle an die Einzelpersonen zurückzugeben und gleichzeitig neue Einnahmequellen für Unternehmen zu schaffen, die diesen Wandel nutzen können. Unternehmen können Nutzer durch Kryptowährungszahlungen für Zustimmung und Zugriff dazu anregen, ihre Daten zu teilen. Diese Daten, die nun ethisch einwandfrei und mit ausdrücklicher Einwilligung erhoben wurden, sind für gezieltes Marketing, Forschung und Produktentwicklung deutlich wertvoller. Unternehmen, die Vertrauen aufbauen und eine faire Vergütung für Daten bieten, erschließen sich eine starke und ethisch vertretbare Einnahmequelle. Stellen Sie sich ein Marktforschungsunternehmen vor, das Teilnehmern Token für die Beantwortung von Umfragen oder die Abgabe von Produktfeedback anbietet – alles verwaltet auf einer Blockchain, was Transparenz und faire Vergütung gewährleistet.

Die Unveränderlichkeit und Transparenz der Blockchain tragen maßgeblich zur Schaffung widerstandsfähigerer und nachvollziehbarer Lieferketten bei. Unternehmen können Blockchain-Lösungen implementieren, um Waren vom Ursprung bis zum Verbraucher zu verfolgen, ihre Authentizität zu gewährleisten und Fälschungen vorzubeugen. Auch wenn dies nicht direkt zu Einnahmen im herkömmlichen Sinne führt, reduziert es Verluste durch Betrug und Reputationsschäden erheblich und schützt und steigert so den Nettogewinn. Durch den unanfechtbaren Herkunfts- und Qualitätsnachweis können Unternehmen zudem höhere Preise für ihre Produkte erzielen und dadurch ihren Umsatz steigern. Beispielsweise kann ein Hersteller von Luxusgütern die Blockchain nutzen, um Kunden für jeden Artikel ein digitales Echtheitszertifikat auszustellen. Dies garantiert die Herkunft und kann potenziell den Wiederverkaufswert und die Attraktivität des Produkts steigern, was indirekt zu höheren Umsätzen und Gewinnen führen kann.

Die Entwicklung dezentraler Anwendungen (dApps) schafft ein neues Ökosystem aus Diensten und Plattformen mit jeweils eigenem Umsatzpotenzial. Unternehmen können dApps entwickeln, die einzigartige Lösungen für bestehende Probleme bieten und diese durch Token-Verkäufe, In-App-Käufe mit Kryptowährungen oder Transaktionsgebühren innerhalb der dApp monetarisieren. Das Spektrum reicht von dezentralen Social-Media-Plattformen, auf denen Content-Ersteller direkt von ihrer Zielgruppe profitieren können, über dezentrale Marktplätze für spezifische Waren oder Dienstleistungen bis hin zu dezentralen Tools für die wissenschaftliche Forschungskooperation. Die Möglichkeit, die Gebühren herkömmlicher App-Stores zu umgehen und direkt mit Nutzern in Kontakt zu treten, bietet einen erheblichen Vorteil hinsichtlich Umsatzsicherung und Gewinnmargen.

Darüber hinaus bietet die Blockchain-Technologie im Identitätsmanagement und in Reputationssystemen subtile, aber bedeutende Möglichkeiten zur Einkommensgenerierung. Durch die Bereitstellung sicherer und verifizierbarer digitaler Identitäten können Unternehmen die Kundenregistrierung optimieren, Betrug reduzieren und stärkere Kundenbeziehungen aufbauen. Eine verifizierbare Reputation auf einer Blockchain kann zudem zu einem wertvollen Gut werden, das es Einzelpersonen und Unternehmen ermöglicht, Zugang zu besseren Finanzdienstleistungen zu erhalten, vorteilhaftere Verträge abzuschließen und sogar höhere Preise für ihre Dienstleistungen zu erzielen – all dies trägt zum Einkommen bei. Beispielsweise wäre ein freiberuflicher Entwickler mit einer starken, verifizierten Reputation auf einer Blockchain-Plattform für Kunden attraktiver, was zu mehr Aufträgen und potenziell höheren Honoraren führen könnte.

Die Integration von IoT-Geräten mit Blockchain ist ein weiteres vielversprechendes Feld zur Einkommensgenerierung. Stellen Sie sich ein Netzwerk intelligenter Sensoren vor, die Umweltdaten erfassen. Diese Sensoren können über Smart Contracts so programmiert werden, dass sie diese Daten autonom an interessierte Parteien (z. B. Agrarunternehmen, Wetterdienste) gegen Kryptowährung verkaufen. Die generierten Einnahmen können dann für die Wartung der Sensoren verwendet oder an die Gerätebesitzer ausgeschüttet werden. So entsteht eine dezentrale Datenökonomie, in der Geräte selbst zu einkommensgenerierenden Vermögenswerten werden und wertvolle Echtzeitinformationen für verschiedene Branchen liefern.

Der Wandel hin zu Blockchain-basierten Geschäftseinnahmen bedeutet nicht nur die Einführung neuer Technologien, sondern auch die Annahme einer neuen Philosophie der Wertschöpfung und -verteilung. Es geht um Dezentralisierung, Transparenz und die Stärkung der Teilnehmer. Mit zunehmender Reife der Technologie und der Anpassung der regulatorischen Rahmenbedingungen werden wir voraussichtlich noch mehr innovative Anwendungen erleben. Unternehmen, die agil, zukunftsorientiert und experimentierfreudig sind und bereit, diese neuen Modelle zu erproben, werden das Potenzial dezentraler Dividenden voll ausschöpfen und sich eine dynamischere, gerechtere und profitablere Zukunft sichern. Das traditionelle Verständnis der Unternehmensbilanz wird sich grundlegend wandeln, da digitale Vermögenswerte und dezentrale Einnahmequellen immer wichtiger werden. Die Ära der dezentralen Dividende hat bereits begonnen, und ihre Auswirkungen werden sich weiterhin auf bemerkenswerte Weise entfalten.

Das Konzept der finanziellen Hebelwirkung – die Nutzung von Fremdkapital zur Steigerung der potenziellen Rendite einer Investition – ist seit Jahrhunderten ein Eckpfeiler des Wirtschaftswachstums. Von den Kaufleuten vergangener Zeiten, die ihre Reisen mit Krediten finanzierten, bis hin zu modernen Unternehmen, die Anleihen emittieren, war die Hebelwirkung stets der Motor ambitionierter Unternehmungen und erweitert den Zugang zu Kapital. Doch dieses wirkungsvolle Instrument war historisch gesehen durch die starren Strukturen des traditionellen Finanzwesens eingeschränkt, oft für kleinere Marktteilnehmer unzugänglich und intransparent. Hier kommt die Blockchain-Technologie ins Spiel: eine revolutionäre Kraft, die diese Barrieren rasant abbaut und eine Ära demokratisierter, transparenter und hocheffizienter finanzieller Hebelwirkung einläutet.

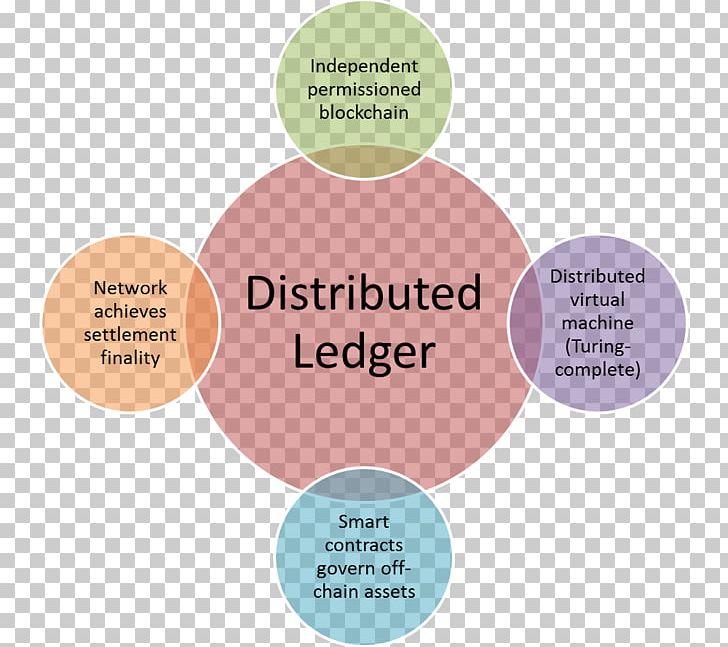

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen auf vielen Computern speichert. Diese dezentrale Struktur, kombiniert mit kryptografischer Sicherheit, macht sie extrem resistent gegen Manipulationen und bietet ein beispielloses Maß an Transparenz. Angewendet auf Finanzdienstleistungen optimiert diese Technologie nicht nur bestehende Prozesse, sondern definiert sie grundlegend neu. Stellen Sie sich eine Welt vor, in der der Zugang zu Kapital kein labyrinthischer Prozess mit Zwischenhändlern, langwierigen Genehmigungsverfahren und intransparenter Bonitätsprüfung ist. Die Blockchain macht dies durch dezentrale Finanzen (DeFi) greifbar. DeFi-Plattformen, die auf Blockchain-Netzwerken wie Ethereum basieren, schaffen ein paralleles Finanzökosystem, in dem Kreditvergabe und -aufnahme direkt zwischen Nutzern erfolgen können – ermöglicht durch Smart Contracts.

Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie setzen die Regeln eines Kreditvertrags automatisch durch – sei es die Freigabe von Sicherheiten bei Rückzahlung, die Liquidation von Vermögenswerten bei zu niedrigem Beleihungswert oder die Auszahlung von Zinsen. Diese Automatisierung reduziert das Kontrahentenrisiko und die Betriebskosten drastisch. Für Privatpersonen und kleine Unternehmen bedeutet dies das Potenzial, Kredite mit digitalen Vermögenswerten schneller und flexibler als je zuvor zu besichern. Anstelle eines langwierigen Hypothekenantrags könnten beispielsweise Kryptowährungen als Sicherheit für einen Kredit dienen, dessen Auszahlung innerhalb von Minuten erfolgt. Das ist keine Science-Fiction, sondern die aktuelle Entwicklung von DeFi-Kreditprotokollen.

Darüber hinaus ermöglicht die Blockchain neuartige Formen der Besicherung. Traditionell dienten materielle Vermögenswerte wie Immobilien oder Aktien als Sicherheiten. Die Blockchain erlaubt jedoch die Tokenisierung von Vermögenswerten. Das bedeutet, dass jeder Vermögenswert mit nachweisbarem Eigentum als digitaler Token auf der Blockchain abgebildet werden kann. Dies kann von traditionellen Vermögenswerten wie Immobilien, Kunstwerken oder zukünftigen Einnahmen bis hin zu rein digitalen Vermögenswerten wie In-Game-Gegenständen oder geistigem Eigentum reichen. Die Tokenisierung demokratisiert den Zugang zu diesen Vermögenswerten als Sicherheiten, ermöglicht Bruchteilseigentum und erhöht deren Liquidität. Ein Kleinunternehmer könnte beispielsweise einen Teil seiner zukünftigen Einnahmen tokenisieren und diese tokenisierten Einnahmen als Sicherheit für einen Kredit verwenden, wodurch die üblichen Bankauflagen umgangen werden. Dies erweitert die Möglichkeiten der Finanzierungssicherung und vergrößert den Kreis potenzieller Kreditnehmer und Kreditgeber erheblich.

Das für DeFi einzigartige Konzept der „Flash Loans“ verdeutlicht darüber hinaus die innovativen Hebelwirkungsmöglichkeiten. Flash-Kredite ermöglichen es Nutzern, große Mengen an Kryptowährung ohne Sicherheiten zu leihen, sofern der Kredit innerhalb desselben Transaktionsblocks zurückgezahlt wird. Obwohl Flash-Kredite häufig mit Arbitragemöglichkeiten und komplexen Handelsstrategien in Verbindung gebracht werden, können sie auch für anspruchsvolle Hebelgeschäfte genutzt werden, beispielsweise zur Refinanzierung bestehender Schulden zu besseren Konditionen oder zur Durchführung komplexer Sicherheiten-Swaps ohne Vorabkapital. Diese Art von Finanztechnik, die bisher nur institutionellen Anlegern mit spezialisierten Teams und Tools zugänglich war, steht nun jedem mit dem entsprechenden technischen Know-how und einer Blockchain-Wallet zur Verfügung.

Die inhärente Transparenz der Blockchain spielt eine entscheidende Rolle bei der Minderung der mit Fremdkapital verbundenen Risiken. Im traditionellen Finanzwesen ist es oft schwierig, das gesamte Risikoprofil komplexer Fremdkapitalinstrumente zu verstehen. Auf einer Blockchain werden alle Transaktionen aufgezeichnet und sind öffentlich nachvollziehbar. Dies ermöglicht die Echtzeitüberwachung von Besicherungsquoten, Kreditlaufzeiten und ausstehenden Schulden. Diese Transparenz verschafft sowohl Kreditnehmern als auch Kreditgebern ein besseres Verständnis ihrer finanziellen Lage, fördert fundiertere Entscheidungen und kann potenziell systemische Risiken verhindern, die die Finanzmärkte in der Vergangenheit belastet haben. Es handelt sich um einen Paradigmenwechsel von Informationsasymmetrie zu radikaler Transparenz, der ein robusteres und vertrauenswürdigeres Finanzumfeld schafft. Die Möglichkeit, Smart Contracts zu prüfen und On-Chain-Daten zu analysieren, bietet ein Maß an Sorgfaltspflicht, das zuvor unvorstellbar war, und ebnet den Weg für verantwortungsvollere und nachhaltigere Formen der Fremdkapitalfinanzierung.

Darüber hinaus bedeutet die globale Reichweite der Blockchain, dass Finanzierungsmöglichkeiten nicht länger an geografische Grenzen gebunden sind. Privatpersonen und Unternehmen in Schwellenländern, die von traditionellen Finanzinstituten oft vernachlässigt werden, können auf globale Kapitalpools zugreifen. Dies hat tiefgreifende Auswirkungen auf die wirtschaftliche Entwicklung: Unternehmer können ihre Projekte finanzieren und Privatpersonen erhalten Zugang zu Krediten, ohne auf eine lokale Bank oder eine Bonitätshistorie angewiesen zu sein. Durch den Wegfall von Intermediären können die Kapitalkosten deutlich gesenkt werden, wodurch Finanzierungen erschwinglicher und zugänglicher werden. Diese globale Vernetzung fördert eine dynamischere und inklusivere Finanzlandschaft, in der Chancen durch Innovation und Leistung und nicht durch geografische Lage oder etablierte finanzielle Reputation bestimmt werden. Die Auswirkungen auf Welthandel, Investitionen und wirtschaftliche Teilhabe sind immens und zeichnen das Bild einer Zukunft, in der Kapital freier und effizienter als je zuvor fließt.

Das Potenzial der Blockchain-Technologie für Finanzdienstleistungen ist zwar enorm, doch birgt sie auch Komplexitäten und Herausforderungen. Die dezentrale Struktur, die so viel Freiheit bietet, führt gleichzeitig zu neuen Risiken, mit denen sich Nutzer auseinandersetzen müssen. Die Unveränderlichkeit der Blockchain ist zwar ein Sicherheitsvorteil, kann aber auch ein zweischneidiges Schwert sein. Enthält ein Smart Contract einen Fehler oder eine Sicherheitslücke, kann diese ausgenutzt werden, was zu unwiederbringlichen Geldverlusten führen kann. Anders als im traditionellen Finanzwesen, wo Rechtsmittel oder die Unterstützung von Finanzaufsichtsbehörden zur Verfügung stehen, ist die Rückgewinnung von Vermögenswerten, die durch den Missbrauch von Smart Contracts auf einer öffentlichen Blockchain verloren gegangen sind, äußerst schwierig, wenn nicht gar unmöglich. Dies unterstreicht die entscheidende Bedeutung strenger Prüf- und Entwicklungspraktiken für DeFi-Protokolle und die Notwendigkeit für Benutzer, bei der Interaktion mit diesen Plattformen die gebotene Sorgfalt walten zu lassen.

Die regulatorischen Rahmenbedingungen für Blockchain-basierte Finanzinstrumente befinden sich weiterhin im Wandel. Regierungen und Finanzbehörden weltweit ringen mit der Frage, wie diese neuen Finanzinstrumente und -plattformen klassifiziert, reguliert und besteuert werden sollen. Diese Unsicherheit kann zu Volatilität führen und institutionelle Anleger von der Akzeptanz abhalten. Während einige die Regulierung als notwendigen Schritt zum Schutz der Anleger und zur Gewährleistung der Marktstabilität sehen, befürchten andere, dass eine Überregulierung Innovationen ersticken und die Entwicklung weiter in weniger regulierte Offshore-Gebiete treiben könnte. Die richtige Balance zwischen Innovationsförderung und Verbraucherschutz zu finden, bleibt eine große Herausforderung. Die Feinheiten dezentraler Governance, der grenzüberschreitende Charakter vieler Blockchain-Transaktionen und die pseudonymen Identitäten vieler Nutzer stellen traditionelle Regulierungsrahmen vor besondere Herausforderungen.

Ein weiterer Aspekt ist die inhärente Volatilität vieler Krypto-Assets, die häufig als Sicherheiten in DeFi-Transaktionen verwendet werden. Während Stablecoins einen festen Wert gewährleisten sollen, können viele andere Kryptowährungen dramatischen Preisschwankungen unterliegen. Diese Volatilität kann zu schnellen und unerwarteten Liquidationen von Sicherheiten führen, wenn der Marktwert des geliehenen Vermögenswerts stark fällt, selbst wenn sich die finanzielle Gesamtsituation des Kreditnehmers nicht grundlegend verändert hat. DeFi-Protokolle verfügen zwar typischerweise über automatisierte Liquidationsmechanismen zum Schutz der Kreditgeber, diese können jedoch durch plötzliche Markteinbrüche ausgelöst werden und Kreditnehmer in eine prekäre Lage bringen. DeFi-Protokolle setzen zwar ausgefeilte Risikomanagementstrategien ein, darunter Überbesicherung und dynamische Zinssätze, um dies zu minimieren, dennoch müssen sich die Nutzer dieser Risiken stets bewusst sein.

Die Benutzerfreundlichkeit im Bereich der Blockchain-basierten Finanzdienstleistungen kann für Einsteiger eine erhebliche Hürde darstellen. Die Interaktion mit Wallets, das Verständnis von Transaktionsgebühren, die Verwaltung privater Schlüssel und die Navigation in komplexen dezentralen Anwendungen erfordern technisches Know-how, das dem Durchschnittsverbraucher oft fehlt. Obwohl sich die Benutzeroberflächen verbessern, ist die Lernkurve nach wie vor steil. Damit Blockchain-basierte Finanzdienstleistungen eine breite Akzeptanz finden, müssen sie so intuitiv und zugänglich werden wie traditionelle Bankdienstleistungen. Dies erfordert nicht nur die Vereinfachung der technischen Aspekte, sondern auch die Bereitstellung umfassender Schulungsmaterialien und eines soliden Kundensupports.

Trotz dieser Herausforderungen ist der Trend bei Blockchain-basierten Finanzdienstleistungen unbestreitbar positiv. Das Potenzial für höhere Kapitaleffizienz, mehr Transparenz und einen demokratisierten Zugang zu Finanzinstrumenten ist zu überzeugend, um es zu ignorieren. Mit zunehmender Reife der Technologie, robusteren Smart Contracts und sich weiterentwickelnden regulatorischen Rahmenbedingungen dürften die Markteintrittsbarrieren sinken. Die Tokenisierung realer Vermögenswerte (Real-World Assets, RWAs) erweist sich als besonders vielversprechendes Feld und schließt die Lücke zwischen traditionellem Finanzwesen und DeFi. Durch die Übertragung etablierter, weniger volatiler Vermögenswerte auf die Blockchain kann die RWA-Tokenisierung eine stabilere Grundlage für gehebelte Finanzprodukte schaffen und so ein breiteres Spektrum an Investoren und Institutionen ansprechen.

Die Rolle dezentraler autonomer Organisationen (DAOs) bei der Verwaltung und Steuerung dieser Hebelprotokolle ist ebenfalls eine faszinierende Entwicklung. DAOs, also mitgliedergeführte Gemeinschaften ohne zentrale Führung, können gemeinsam über Protokoll-Upgrades, Risikoparameter und Streitbeilegungsmechanismen entscheiden. Diese Form der dezentralen Governance könnte zu widerstandsfähigeren und stärker auf die Bedürfnisse der Gemeinschaft ausgerichteten Finanzsystemen führen. Stellen Sie sich ein Szenario vor, in dem die Nutzer eines Kreditprotokolls direkt bei der Festlegung von Zinssätzen oder Besicherungsquoten mitbestimmen können und so ein Gefühl von Mitbestimmung und Verantwortlichkeit fördern.

Letztendlich stellt die Finanzhebelwirkung der Blockchain mehr als nur einen technologischen Fortschritt dar; sie markiert einen grundlegenden Wandel in unserem Verständnis von Kapital und dessen Nutzung. Es ist der Schritt hin zu einem offeneren, gerechteren und effizienteren Finanzsystem, in dem Hebelwirkung, einst ein Instrument für wenige Privilegierte, die gesamte Weltgemeinschaft stärken kann. Dieser Weg ist noch nicht abgeschlossen und geprägt von Innovation, Anpassung und dem ständigen Bemühen, das immense Potenzial mit den damit verbundenen Risiken in Einklang zu bringen. Während die digitale Revolution weiter voranschreitet, wird die Blockchain eine entscheidende Rolle dabei spielen, beispiellose finanzielle Möglichkeiten für alle zu erschließen. Die Zukunft der Finanzen ist nicht nur digital; sie ist dezentralisiert, transparent und basiert auf den innovativen Anwendungen der Blockchain-Technologie. Dadurch wird die Finanzhebelwirkung zu einem zugänglicheren und wirkungsvolleren Wachstumsmotor als je zuvor.

Sichern Sie sich Ihre finanzielle Zukunft Wie Blockchain Ihre Einkommensströme aufbauen kann

So erschließen Sie sich das Potenzial von Kryptowährungen Ihr Leitfaden für passives Einkommen im di