Von der Blockchain zum Bankkonto Die digitale Revolution im Finanzwesen

Das Flüstern der Blockchain, einst nur in den Kreisen von Cypherpunks und Technikpionieren zu hören, hat sich zu einem gewaltigen Lärm entwickelt, der die Grundfesten unserer Finanzwelt unweigerlich verändert. Das Konzept weckt Assoziationen mit komplexen Algorithmen, unveränderlichen Registern und einer Zukunft, in der Vertrauen kodiert statt vermittelt wird. Doch für viele bleibt der Weg von dieser abstrakten digitalen Grenze zur greifbaren Realität ihres Bankkontos unklar. Wie beeinflusst diese revolutionäre Technologie, entstanden aus dem Wunsch nach einer dezentralen, Peer-to-Peer-Digitalwährung, unseren Finanzalltag? Die Antwort ist eine Geschichte schrittweiser Integration, Innovationen im Hintergrund und einer stillen Evolution, die unsere bestehende Finanzinfrastruktur robuster, transparenter und effizienter macht und gleichzeitig den Weg für völlig neue Paradigmen der Vermögensverwaltung und des Zahlungsverkehrs ebnet.

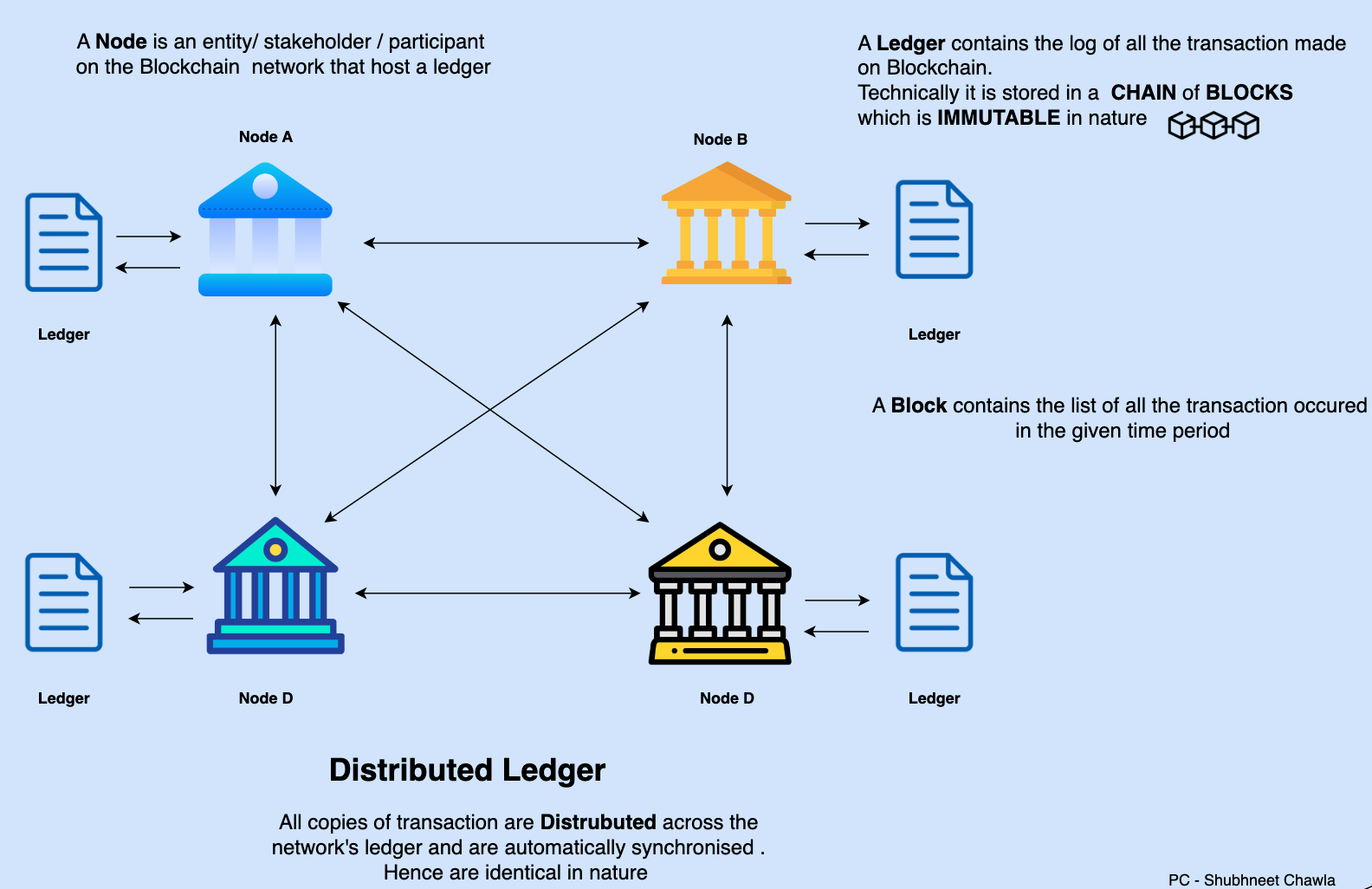

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen auf vielen Computern speichert. Stellen Sie sich ein gemeinsames digitales Notizbuch vor, in dem jeder Eintrag nach seiner Erstellung nicht mehr gelöscht oder verändert werden kann und in dem jeder im Netzwerk eine Kopie besitzt. Diese inhärente Transparenz und Sicherheit machen die Blockchain so leistungsstark. Wenn wir an Blockchain denken, kommen uns oft Kryptowährungen wie Bitcoin und Ethereum in den Sinn. Sie waren die Pioniere unter den Anwendungen und demonstrierten das Potenzial eines dezentralen Systems, das frei von der Kontrolle traditioneller Intermediäre wie Banken ist. Während die Volatilität einiger Kryptowährungen für Schlagzeilen sorgt, revolutioniert ihre zugrundeliegende Technologie still und leise den traditionellen Finanzsektor.

Einer der bedeutendsten Auswirkungen der Blockchain auf unsere Bankkonten, selbst wenn wir nicht direkt mit der Blockchain interagieren, liegt in der verbesserten Sicherheit und Betrugsprävention. Traditionelle Bankensysteme sind zwar hochentwickelt, aber anfällig für Single Points of Failure und komplexe, mitunter intransparente Prozesse. Die dezentrale Struktur der Blockchain bedeutet, dass es keine zentrale Instanz gibt, die gehackt werden könnte, und ihre kryptografischen Grundlagen erschweren die Manipulation von Datensätzen erheblich. Banken erforschen und implementieren zunehmend Blockchain-basierte Lösungen zur Identitätsprüfung (Know Your Customer oder KYC), die den Onboarding-Prozess für Neukunden vereinfachen und das Risiko betrügerischer Konten reduzieren können. Das bedeutet: Wenn Sie ein neues Konto eröffnen, nutzen die zugrunde liegenden Kontrollmechanismen möglicherweise die Sicherheit und Unveränderlichkeit der Blockchain-Technologie, um Authentizität und Compliance zu gewährleisten und so Ihre Gelder und persönlichen Daten besser zu schützen.

Darüber hinaus werden Geschwindigkeit und Kosten grenzüberschreitender Transaktionen deutlich verbessert. Internationale Geldüberweisungen über traditionelle Kanäle können langsam und teuer sein, da sie mehrere zwischengeschaltete Banken, Währungsumrechnungen und diverse Gebühren erfordern. Die Blockchain-Technologie bietet die Möglichkeit, viele dieser Zwischenhändler zu umgehen und so schnellere und günstigere Geldtransfers zu ermöglichen. Auch wenn Sie Ihrem Cousin im Ausland nicht direkt Bitcoin senden, nutzen Ihre Finanzinstitute möglicherweise Blockchain-Netzwerke, um diese internationalen Zahlungen effizienter abzuwickeln. Das bedeutet niedrigere Gebühren für Sie und schnelleren Zugriff auf die Gelder für den Empfänger – ein spürbarer Vorteil, der sich direkt auf Ihr Bankkonto auswirkt. Es ist eine subtile Veränderung, die jedoch den Zugang zu globalen Finanzdienstleistungen demokratisiert und die Welt, finanziell gesehen, ein Stück näher zusammenrücken lässt.

Das Konzept der Smart Contracts – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind – ist eine weitere bahnbrechende Anwendung der Blockchain-Technologie mit weitreichenden Folgen für unser Finanzleben. Diese Verträge führen Aktionen automatisch aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die manuelle Überwachung, und das Streitpotenzial wird reduziert. Man denke beispielsweise an automatisierte Versicherungszahlungen. Anstatt einen Antrag zu stellen und auf die Bearbeitung zu warten, könnte ein Smart Contract automatisch eine Zahlung auf Ihr Bankkonto veranlassen, sobald ein verifiziertes Ereignis eintritt, wie etwa eine Flugverspätung. Auch im Immobilienbereich könnten Smart Contracts die Übertragung von Eigentumsrechten und Geldern nach Überprüfung aller notwendigen Bedingungen automatisieren und so einen oft langwierigen und papierintensiven Prozess beschleunigen. Obwohl diese Anwendungen noch in den Anfängen stecken, versprechen sie eine Zukunft, in der Finanzvereinbarungen transparenter, effizienter und weniger fehleranfällig sind – zum Vorteil derjenigen, deren Geld betroffen ist.

Auch die Finanzdienstleistungsbranche nutzt Blockchain für eine verbesserte Datenerfassung und -prüfung. Die Unveränderlichkeit der Blockchain gewährleistet, dass alle Transaktionen dauerhaft und chronologisch erfasst werden und somit eine transparente und nachvollziehbare Dokumentation entsteht. Dies ist für die Einhaltung regulatorischer Vorgaben von unschätzbarem Wert, da Finanzinstitute Transaktionen so einfach nachverfolgen und verifizieren können. Dadurch wird der Aufwand für Prüfungen reduziert und das Vertrauen gestärkt. Für uns als Verbraucher bedeutet dies ein stabileres und vertrauenswürdigeres Finanzsystem. Wenn Banken klare und unbestreitbare Aufzeichnungen ihrer Aktivitäten vorlegen können, stärkt dies das Vertrauen in die Institute, die unsere Ersparnisse und Investitionen verwalten, und vermittelt ein Gefühl der Sicherheit, das sich direkt auf die Zahlen auf unserem Bankkonto erstreckt. Die Integration erfolgt subtil und oft im Hintergrund, doch die Auswirkungen auf die Integrität und Effizienz der Finanzinfrastruktur, die unseren Bankkonten zugrunde liegt, sind erheblich. Es ist eine stille Revolution, angetrieben von Code und Kryptografie, die unsere Finanzwelt Transaktion für Transaktion sicherer, zugänglicher und effizienter macht.

Der Weg von der komplexen, dezentralen Welt der Blockchain in die vertraute Realität Ihres Bankkontos ist kein plötzlicher Sprung, sondern eine ausgeklügelte Integration, die sich stetig in das Gefüge des modernen Finanzwesens einwebt. Während die Schlagzeilen oft die spekulative Euphorie um Kryptowährungen in den Vordergrund stellen, liegt die wahre, langfristige Wirkung der Blockchain-Technologie in ihrer Fähigkeit, die Infrastruktur unserer traditionellen Finanzsysteme zu verbessern und zu transformieren. Diese Transformation macht Transaktionen sicherer, Investitionen zugänglicher und Vermögensverwaltung individueller – und das alles in atemberaubendem Tempo.

Betrachten wir den Bereich der Investitionen. Die Blockchain demokratisiert den Zugang zu Anlageklassen, die einst institutionellen Anlegern und Superreichen vorbehalten waren. Die Tokenisierung, also die Darstellung realer Vermögenswerte wie Immobilien, Kunst oder auch Unternehmensanteile als digitale Token auf einer Blockchain, ist ein echter Wendepunkt. Diese Token lassen sich in Bruchteile aufteilen, sodass Sie einen kleinen Anteil an einem wertvollen Vermögenswert besitzen können. Dies eröffnet neue Anlagemöglichkeiten und ermöglicht es Privatpersonen, ihre Portfolios über traditionelle Aktien und Anleihen hinaus zu diversifizieren. Die Verwaltung und Nachverfolgung erfolgt dabei über sichere Blockchain-Plattformen. Wenn sich Ihnen eine neue Investitionsmöglichkeit bietet, insbesondere eine, die Bruchteilseigentum an exotischen Vermögenswerten ermöglicht, ist die Wahrscheinlichkeit hoch, dass die Blockchain-Technologie dahintersteckt und somit das potenzielle Wachstum und die Diversifizierung Ihres Vermögens direkt beeinflusst.

Darüber hinaus ist das Aufkommen von Decentralized Finance (DeFi) vielleicht die kühnste Manifestation des Potenzials der Blockchain, Finanzdienstleistungen grundlegend zu verändern. DeFi zielt darauf ab, traditionelle Finanzsysteme wie Kreditvergabe, -aufnahme und -handel auf offenen, erlaubnisfreien Blockchains abzubilden und Intermediäre vollständig zu eliminieren. Stellen Sie sich vor, Sie könnten Kredite aufnehmen, Zinsen auf Ihre Ersparnisse erhalten oder mit Vermögenswerten handeln, ohne eine Bank oder ein Brokerhaus einschalten zu müssen. Dies wird durch ein komplexes Ökosystem aus Smart Contracts und dezentralen Anwendungen (dApps) ermöglicht. Auch wenn die direkte Nutzung von DeFi für den Durchschnittsnutzer komplex erscheinen mag, beeinflussen seine Prinzipien bereits das traditionelle Finanzwesen. Banken und Finanzinstitute erforschen, wie sie Dienstleistungen anbieten können, die die Effizienz und Zugänglichkeit von DeFi nachahmen. Dies könnte zu wettbewerbsfähigeren Zinssätzen auf Sparkonten, niedrigeren Gebühren für Finanzprodukte und einem schnelleren Zugriff auf Gelder führen. Die durch DeFi angestoßene Innovation zwingt etablierte Akteure zur Anpassung und kommt letztendlich den Verbrauchern zugute, indem sie bessere Angebote und bequemere Möglichkeiten zur Geldverwaltung bietet.

Die Integration der Blockchain-Technologie verbessert Transparenz und Nachvollziehbarkeit auf den Finanzmärkten. Beispielsweise ermöglicht sie bei der Abwicklung von Wertpapiergeschäften eine unveränderliche Echtzeit-Aufzeichnung der Transaktionen und reduziert so Zeitaufwand und Kosten erheblich. Das bedeutet, dass die Mechanismen von Wertpapiergeschäften über Ihr Brokerkonto dank der Blockchain effizienter und transparenter werden können. Diese erhöhte Transparenz trägt zur Minderung systemischer Risiken im Finanzsystem bei und stärkt dessen Widerstandsfähigkeit und Vertrauenswürdigkeit. Die daraus resultierende Effizienz- und Sicherheitssteigerung trägt zu einem stabileren Finanzumfeld bei, was wiederum entscheidend für die Sicherheit und das Wachstum Ihres Bankguthabens ist.

Die Entwicklung digitaler Identitäten ist ein weiterer entscheidender Bereich, in dem die Blockchain-Technologie ihre Wirkung entfaltet und direkte Auswirkungen auf unsere Interaktion mit Bankkonten und Finanzdienstleistungen hat. Sichere, selbstbestimmte digitale Identitäten auf Basis der Blockchain können Einzelpersonen mehr Kontrolle über ihre persönlichen Daten geben. Statt sich auf mehrere zentrale Datenbanken zu verlassen, die anfällig für Sicherheitslücken sind, könnten Sie eine einzige, verifizierbare digitale Identität nutzen, die Sie selbst kontrollieren und selektiv mit Finanzinstituten teilen können. Dies könnte die KYC- und AML-Prozesse (Anti-Geldwäsche) optimieren und die Eröffnung neuer Konten, den Zugang zu Finanzdienstleistungen und die Durchführung von Transaktionen vereinfachen und beschleunigen – bei gleichzeitig erhöhter Privatsphäre und Sicherheit. Das Versprechen lautet: Eine Zukunft, in der die Verwaltung Ihrer finanziellen Identität genauso nahtlos und sicher ist wie Ihre digitalen Transaktionen.

Die Integration der Blockchain-Technologie in unser Finanzleben wird sich in Zukunft noch deutlich verstärken. Weltweit erforschen und erproben Regierungen digitale Zentralbankwährungen (CBDCs) auf Basis der Blockchain oder ähnlicher Distributed-Ledger-Technologien. Diese von der jeweiligen Zentralbank ausgegebenen und gedeckten digitalen Währungen könnten den Zahlungsverkehr revolutionieren und eine effizientere und potenziell programmierbare Geldform bieten. Auch wenn die konkrete Umsetzung von CBDCs noch diskutiert wird, basiert ihre zugrundeliegende Technologie maßgeblich auf den Innovationen der Blockchain. Sie verspricht, die Vorteile der digitalen Ledger-Technologie direkt den Bürgern zugänglich zu machen, staatlich verwaltet und gesichert, und letztendlich mit unseren bestehenden Bankkonten zu interagieren.

Der Weg von der Blockchain zum Bankkonto beweist eindrucksvoll die Innovationskraft, etablierte Systeme grundlegend zu verändern und zu verbessern. Er zeigt, wie eine scheinbar komplexe Technologie durch strategische Integration und visionäre Anwendung konkrete Vorteile für den Einzelnen schaffen kann. Von erhöhter Sicherheit und schnelleren grenzüberschreitenden Zahlungen bis hin zu demokratisierten Investitionen und transparenteren Finanzmärkten – der Einfluss der Blockchain ist allgegenwärtig, wenn auch oft unbemerkt. Im Zuge dieser fortschreitenden digitalen Revolution werden unsere Bankkonten nicht nur Verwahrstellen unseres Vermögens sein, sondern Tore zu einer dynamischeren, effizienteren und inklusiveren finanziellen Zukunft – gestützt auf die unveränderliche und transparente Kraft der Blockchain.

Einführung in Blockchain-Investitionen im Jahr 2026

In einer Zeit, in der die Technologie jeden Aspekt unseres Lebens verändert, sticht die Blockchain als eine der transformativsten Innovationen hervor. Dank ihrer dezentralen Struktur und ihres Potenzials, ganze Branchen zu revolutionieren, ist die Blockchain mehr als nur ein vorübergehender Trend – sie ist eine Revolution im Entstehen. Mit Blick auf das Jahr 2026 zeichnen sich bereits mehrere Blockchain-Projekte ab, die das Potenzial haben, unser Verständnis von digitalen Transaktionen, Governance und sogar sozialen Interaktionen grundlegend zu verändern.

Die wichtigsten Blockchain-Projekte, die man 2026 im Auge behalten sollte

1. Ethereum 2.0: Die Zukunft der Smart Contracts

Ethereum, einst nur eine Kryptowährung, hat sich zu einer leistungsstarken Plattform für Smart Contracts und dezentrale Anwendungen (dApps) entwickelt. Ethereum 2.0 zielt darauf ab, die Skalierungsprobleme seines Vorgängers zu lösen und bietet schnellere Transaktionsgeschwindigkeiten sowie niedrigere Gebühren. Mit seinem Proof-of-Stake-Konsensmechanismus (PoS) verspricht Ethereum 2.0 ein energieeffizienteres Netzwerk. Als weltweit führende Smart-Contract-Plattform bleibt Ethereum 2.0 auch 2026 ein aussichtsreicher Kandidat für Blockchain-Investitionen.

2. Polkadot: Das Multi-Chain-Protokoll

Polkadots Vision ist die Schaffung eines Netzwerks interoperabler Blockchains, das die Kommunikation und den Werteaustausch zwischen verschiedenen Netzwerken ermöglicht. Mit seiner einzigartigen Relay-Chain und Parachains will Polkadot das Interoperabilitätsproblem lösen, mit dem viele Blockchains heute konfrontiert sind. Dieser innovative Ansatz könnte Polkadot zu einem Eckpfeiler der Zukunft des dezentralen Finanzwesens (DeFi) machen und ein erhebliches Investitionspotenzial bieten.

3. Solana: Die Hochgeschwindigkeits-Blockchain

Solana sorgt mit seinem hohen Durchsatz und den niedrigen Transaktionskosten für Furore in der Blockchain-Branche. Bekannt für seine Fähigkeit, Tausende von Transaktionen pro Sekunde zu verarbeiten, ebnet Solanas Technologie den Weg für dezentrale Anwendungen mit hohem Skalierungsbedarf. Da immer mehr Branchen den Bedarf an schnellen und effizienten Blockchain-Lösungen erkennen, dürfte Solanas Marktposition weiter gestärkt werden.

4. Cardano: Die wissenschaftsbasierte Blockchain

Cardano zeichnet sich durch seinen wissenschaftlich fundierten Ansatz in der Blockchain-Entwicklung aus. Im Gegensatz zu vielen Projekten, die auf Spekulation und Hype setzen, basiert die Entwicklung von Cardano auf fundierter akademischer Forschung und von Experten begutachteten Protokollen. Dieser Fokus auf wissenschaftliche Validierung macht Cardano zu einer verlässlichen Investitionsmöglichkeit, insbesondere da immer mehr Anleger Projekte mit einer soliden technologischen Grundlage suchen.

5. Binance Smart Chain: Die globale DeFi-Plattform

Die Binance Smart Chain (BSC) hat sich rasant zu einem wichtigen Akteur im Blockchain-Ökosystem entwickelt, insbesondere im Bereich DeFi. Mit ihren schnellen Transaktionszeiten und niedrigen Gebühren bietet die BSC eine attraktive Alternative zu Ethereum. Angesichts des anhaltenden Wachstums von DeFi machen das robuste Ökosystem und die Partnerschaften der Binance Smart Chain sie zu einer lohnenswerten Investition im Jahr 2026.

Neue Technologien und ihr Potenzial

6. Interoperabilitätslösungen: Die nächste Herausforderung

Interoperabilität bleibt eine der größten Herausforderungen in der Blockchain-Welt. Projekte wie Cosmos und Polkadot sind Vorreiter bei der Entwicklung von Lösungen, die eine nahtlose Kommunikation zwischen verschiedenen Blockchains ermöglichen. Da immer mehr Nutzer und Entwickler interoperable Netzwerke suchen, haben diese Projekte das Potenzial, zu wichtigen Akteuren im Blockchain-Bereich zu werden.

7. Nicht-fungible Token (NFTs): Jenseits der digitalen Kunst

Obwohl NFTs im Bereich der digitalen Kunst große Aufmerksamkeit erregt haben, reicht ihr Potenzial weit darüber hinaus. NFTs revolutionieren Branchen von der Spieleindustrie bis hin zum Immobiliensektor, indem sie einzigartige Eigentums- und Herkunftsnachweise ermöglichen. Projekte, die die NFT-Technologie für innovative Anwendungen nutzen, dürften 2026 das Interesse von Investoren wecken.

8. Dezentrale autonome Organisationen (DAOs): Die Zukunft der Governance

DAOs sind dezentrale Organisationen, die auf Blockchain-Technologie basieren und durch Smart Contracts anstelle traditioneller Hierarchien gesteuert werden. Dank ihrer transparenten und demokratischen Entscheidungsprozesse verändern DAOs die Funktionsweise von Organisationen grundlegend. Da immer mehr Branchen DAO-Strukturen übernehmen, stellen sie eine attraktive Investitionsmöglichkeit dar.

Investitionsüberlegungen

Bei Investitionen in Blockchain-Projekte ist eine gründliche Recherche und Due-Diligence-Prüfung unerlässlich. Betrachten Sie nicht nur die Technologie, sondern auch das Projektteam, die Roadmap, Partnerschaften und die Marktnachfrage. Diversifizierung ist ebenfalls entscheidend – die Streuung der Investitionen auf verschiedene Projekte kann Risiken minimieren und die potenziellen Renditen steigern.

Abschluss

Die Blockchain-Landschaft im Jahr 2026 verspricht dynamisch zu werden und voller Chancen zu stecken. Von etablierten Plattformen wie Ethereum 2.0 und Cardano bis hin zu zukunftsweisenden Projekten wie Polkadot und Solana sind die Innovationsmöglichkeiten grenzenlos. Während wir dieses spannende Feld weiter erkunden, ist es für alle, die von den nächsten Blockchain-Entwicklungen profitieren möchten, entscheidend, gut informiert zu bleiben und klug zu investieren.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit weiteren aufstrebenden Blockchain-Projekten und deren potenziellen Auswirkungen auf die Zukunft des Finanzwesens und darüber hinaus befassen werden.

Das Potenzial freisetzen – Menschliche Identität monetarisieren

Gestalte deine Zukunft Der Beginn der finanziellen Freiheit durch Web3_1