Die Zukunft erkunden – Anreizmodelle für die Web3-Community

Web3-Community-Anreizmodelle: Ein neuer Horizont

Im Web3-Bereich, wo Dezentralisierung oberste Priorität hat und die Blockchain-Technologie das gesamte Ökosystem trägt, erweisen sich Community-Incentive-Modelle als Eckpfeiler für die Förderung von Engagement und Teilhabe. Diese Modelle sind nicht bloße Finanzstrategien; sie sind das Lebenselixier lebendiger, florierender Gemeinschaften in der digitalen Welt.

Im Zentrum von Web3 steht die Idee, Nutzern mehr Kontrolle über ihre Daten und Interaktionen zu geben. Diese Stärkung fördert naturgemäß ein Gefühl der Verantwortung und des Mitspracherechts. Um dieses Gefühl zu stärken und zu erhalten, haben Web3-Plattformen ausgefeilte Anreizmodelle entwickelt, die Nutzer für ihre Beiträge belohnen. Diese Modelle gehen über traditionelle finanzielle Belohnungen hinaus und integrieren Elemente wie Reputation, Anerkennung und sogar soziales Kapital.

Das Wesen von Gemeinschaftsanreizen

Anreizmodelle im Web3-Netzwerk basieren auf Tokenomics, einem Begriff, der die Ökonomie tokenbasierter Systeme beschreibt. Tokenomics beschränkt sich nicht auf die Schaffung einer neuen Währung, sondern zielt auf die Gestaltung eines dynamischen Ökosystems ab, in dem Token integraler Bestandteil der Community sind. Diese Token erfüllen vielfältige Zwecke: Sie dienen der Governance, belohnen die Teilnahme und ermöglichen Transaktionen innerhalb des Netzwerks.

In einer dezentralen Community sind Anreizmodelle am effektivsten, die die Interessen der Plattform mit denen ihrer Nutzer in Einklang bringen. Wenn Nutzer einen direkten Nutzen aus ihrer Teilnahme ziehen, investieren sie eher Zeit, Energie und Ressourcen in die Community. Diese symbiotische Beziehung ist der Motor für Wachstum und Nachhaltigkeit von Web3-Plattformen.

Die Mechanismen des Engagements

Um zu verstehen, wie diese Anreizmodelle funktionieren, wollen wir uns einige der gängigsten Mechanismen in Web3-Communities genauer ansehen:

Gamifizierung: Bei der Gamifizierung wird die Teilnahme an Aktivitäten spielerisch gestaltet. Punkte, Abzeichen und Ranglisten sind gängige Instrumente, um die Mitarbeit in der Community unterhaltsam und lohnend zu gestalten. Diese Elemente sprechen unser angeborenes Bedürfnis nach Erfolg und Anerkennung an und motivieren die Nutzer zu einem intensiveren Engagement.

Belohnungssysteme: Belohnungssysteme verteilen Token oder andere Anreize basierend auf bestimmten Aktionen. Beispielsweise erhalten Nutzer Token für Beiträge zu Diskussionen, die Entwicklung neuer Funktionen oder einfach nur für ihre aktive Teilnahme in der Community. Entscheidend ist hierbei Transparenz; Nutzer müssen verstehen, wie und warum sie belohnt werden.

Governance: Governance-Token sind ein wirksames Instrument zur Förderung der Beteiligung. Inhaber dieser Token verfügen häufig über Stimmrechte, die die Zukunft der Plattform beeinflussen. Dies belohnt nicht nur die Nutzer, sondern gibt ihnen auch ein Mitspracherecht bei der Ausrichtung der Community und stärkt so das Engagement und die Loyalität.

Empfehlungsprogramme: Empfehlungsprogramme belohnen Nutzer dafür, neue Mitglieder für die Community zu gewinnen. Für jede erfolgreiche Empfehlung erhalten die Werber Tokens als Anerkennung. Dies erzeugt einen positiven Dominoeffekt, da neue Mitglieder zur Teilnahme und zum Beitrag angeregt werden und so die Community weiter wächst.

Fallstudien: Erfolgsgeschichten im Web3

Um die Wirkung dieser Anreizmodelle zu veranschaulichen, betrachten wir einige erfolgreiche Beispiele:

Decentraland (MANA): Decentraland ist eine Virtual-Reality-Plattform, die auf der Ethereum-Blockchain basiert. Die Plattform nutzt den MANA-Token als primären Anreiz. Nutzer verdienen MANA, indem sie zur Plattform beitragen, beispielsweise durch das Erstellen von Land, das Entwickeln von Avataren oder die Teilnahme an Community-Events. Der Nutzen des Tokens innerhalb der Plattform stellt sicher, dass die Nutzer einen konkreten Anreiz haben, aktiv zu bleiben und sich einzubringen.

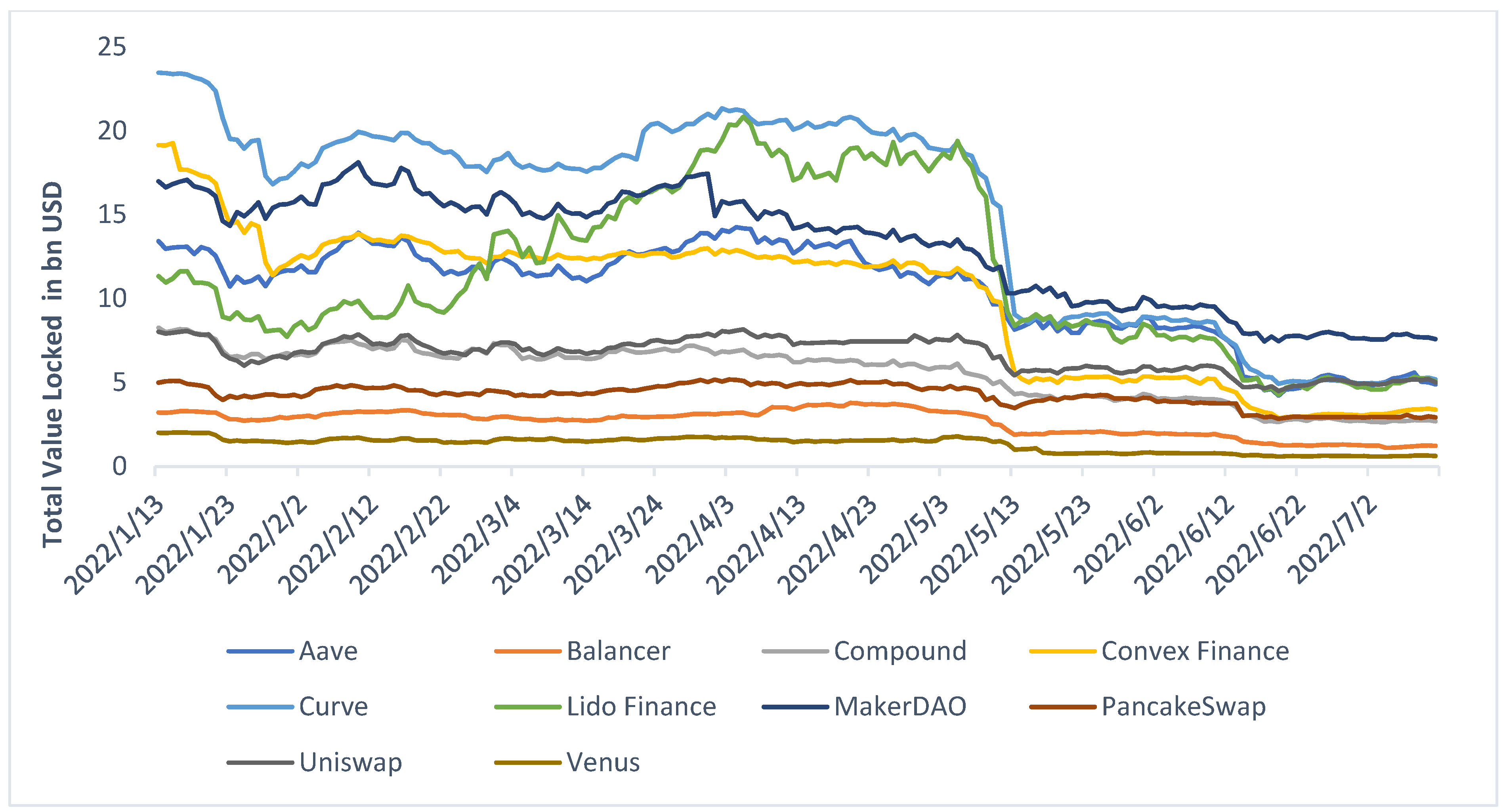

Aave (AAVE): Aave ist eine dezentrale Kreditplattform, die Nutzer mit dem AAVE-Token belohnt. Nutzer können AAVE-Token verdienen, indem sie an Liquiditätspools teilnehmen, an Abstimmungen zur Governance teilnehmen oder die Dienste der Plattform nutzen. Das Tokenomics-Modell hat maßgeblich zur Entstehung einer lebendigen Community aktiver Nutzer beigetragen, die am Erfolg der Plattform interessiert sind.

Uniswap (UNI): Uniswap, ein dezentrales Börsenprotokoll, nutzt den UNI-Token als Anreiz zur aktiven Teilnahme. Nutzer verdienen UNI-Token, indem sie Liquidität auf der Plattform bereitstellen, über Governance-Vorschläge abstimmen oder auch durch Handel auf der Börse. Dieses vielseitige Anreizmodell hat eine starke Nutzergemeinschaft hervorgebracht, die sich stark für das Wachstum der Plattform engagiert.

Die Zukunft der Web3-Community-Anreize

Mit der Weiterentwicklung von Web3 verändern sich auch die Anreizmodelle, die seine Communities antreiben. Die Zukunft birgt spannende Möglichkeiten, wie zum Beispiel:

Integrierte Ökosysteme: Zukünftige Web3-Plattformen könnten verschiedene Anreizmechanismen in ein zusammenhängendes Ökosystem integrieren. Dies könnte die Kombination von Gamifizierung, Belohnungssystemen, Governance und Empfehlungsprogrammen zu einem nahtlosen Nutzererlebnis umfassen.

Hybridmodelle: Es ist zu erwarten, dass sich hybride Anreizmodelle entwickeln, die traditionelle finanzielle Belohnungen mit nicht-finanziellen Anreizen wie sozialer Anerkennung und gesellschaftlichem Status verbinden. Dies könnte einen ganzheitlicheren Ansatz zur Mitarbeiterbindung ermöglichen.

Globale Reichweite: Da Web3-Communities weltweit expandieren, müssen Anreizmodelle an die unterschiedlichen kulturellen Kontexte angepasst werden. Zukünftige Modelle könnten lokale Währungen, kulturelle Belohnungen und gemeinschaftsspezifische Anreize beinhalten, um ein breiteres Publikum anzusprechen.

Nachhaltigkeit: Angesichts des wachsenden Bewusstseins für Umweltprobleme könnten zukünftige Anreizmodelle einen stärkeren Fokus auf Nachhaltigkeit legen. Dies könnte die Belohnung von Nutzern für umweltfreundliches Handeln beinhalten, beispielsweise die Reduzierung des CO₂-Fußabdrucks oder die Teilnahme an Umweltinitiativen.

Fazit: Die Macht gemeinschaftlicher Anreize

Web3-Community-Anreizmodelle sind mehr als nur Strategien zur Nutzerbindung; sie sind die Triebkräfte für Wachstum und Nachhaltigkeit dezentraler Netzwerke. Indem sie die Interessen der Plattform und ihrer Nutzer in Einklang bringen, schaffen diese Modelle ein dynamisches Ökosystem, in dem Teilnahme nicht nur gefördert, sondern auch wertgeschätzt wird.

Mit Blick auf die Zukunft wird die Weiterentwicklung dieser Modelle die Web3-Landschaft zweifellos tiefgreifend prägen. Ob durch integrierte Ökosysteme, Hybridmodelle, globale Reichweite oder Nachhaltigkeitsinitiativen – die Kraft gemeinschaftlicher Anreize wird weiterhin eine treibende Kraft der digitalen Revolution sein.

Die Tiefen enthüllen: Fortschrittliche Anreizmodelle für Web3-Communities

Im weitläufigen Universum von Web3 entwickeln sich die Anreizmodelle für die Gemeinschaft ständig weiter, angetrieben von der immer größer werdenden Komplexität und Vielfalt dezentraler Netzwerke. Beim Durchdringen der Schichten dieser komplexen Systeme entdecken wir fortschrittliche Strategien, die nicht nur die digitale Landschaft umgestalten, sondern auch tiefere Verbindungen innerhalb von Gemeinschaften knüpfen.

Die Entwicklung von Anreizmodellen

Die Entwicklung von Anreizmodellen für Web3-Communitys ist geprägt von ständiger Innovation und Anpassung. Frühe Modelle konzentrierten sich primär auf finanzielle Belohnungen, doch mit der Reife des Ökosystems entwickelten sich auch die Strategien weiter. Moderne Modelle kombinieren heute finanzielle Anreize mit sozialer Anerkennung, Governance und berücksichtigen sogar Umweltaspekte.

Fortgeschrittene Mechanismen der Einbindung

Dezentrale autonome Organisationen (DAOs): DAOs sind eine innovative Form der Gemeinschaftsorganisation, die Smart Contracts nutzt, um Governance- und Entscheidungsprozesse zu automatisieren. In einer DAO sind Anreizmodelle tief in das System integriert; Token repräsentieren Stimmrechte und Belohnungen für die Teilnahme. Dadurch entsteht eine hoch engagierte Gemeinschaft, in der jedes Mitglied ein Interesse am Erfolg der Plattform hat.

Layer-2-Lösungen: Layer-2-Lösungen wie das Lightning Network für Bitcoin oder Rollups für Ethereum zielen darauf ab, Skalierbarkeit und Transaktionsgeschwindigkeit zu verbessern. Diese Lösungen beinhalten oft eigene Anreizmodelle, um die Netzwerkteilnahme zu fördern. So bieten Betreiber von Layer-2-Netzwerken beispielsweise Token oder andere Belohnungen für die Aufrechterhaltung des Netzwerks an und gewährleisten so dessen Stabilität und Effizienz.

Plattformübergreifende Anreize: In einer Welt, in der die Interoperabilität verschiedener Blockchains immer wichtiger wird, entstehen plattformübergreifende Anreizmodelle. Diese Modelle belohnen Nutzer für die Vernetzung unterschiedlicher Netzwerke, die Erleichterung von Transaktionen und ihren Beitrag zum gesamten Ökosystem. Dies steigert nicht nur das Engagement, sondern fördert auch die Zusammenarbeit über diverse Web3-Plattformen hinweg.

Nachhaltige Anreize: Nachhaltigkeit ist längst kein bloßes Schlagwort mehr, sondern ein entscheidender Faktor in fortschrittlichen Anreizmodellen. Plattformen entwickeln Strategien, um Nutzer für umweltfreundliches Handeln zu belohnen, beispielsweise für die Reduzierung des Energieverbrauchs oder die Unterstützung von Umweltinitiativen. Diese Anreize sollen eine nachhaltigere und verantwortungsvollere Gemeinschaft schaffen.

Anwendungsbeispiele aus der Praxis: Bahnbrechende Projekte

Um die praktischen Auswirkungen dieser fortschrittlichen Anreizmodelle zu verstehen, wollen wir einige wegweisende Projekte betrachten, die die Grenzen des Möglichen erweitern:

Ocean Protocol (OCEAN): Ocean Protocol ist ein dezentraler Datenmarktplatz, der den OCEAN-Token nutzt, um Datenaustausch und Datenschutz zu fördern. Nutzer verdienen OCEAN-Token, indem sie hochwertige Daten beisteuern, sich an der Datenverwaltung beteiligen oder die Dienste der Plattform nutzen. Dieses Tokenomics-Modell hat eine dynamische Community von Datenanbietern und -nutzern geschaffen, die ein starkes Interesse am Erfolg der Plattform haben.

Compound (COMP): Compound ist eine dezentrale Kreditplattform, die den COMP-Token nutzt, um Liquiditätsbereitstellung und die Teilnahme an Governance-Prozessen zu fördern. Nutzer verdienen COMP-Token, indem sie der Plattform Liquidität zur Verfügung stellen, über Governance-Vorschläge abstimmen oder die Dienste der Plattform nutzen. Das Tokenomics-Modell hat eine starke Gemeinschaft aktiver Nutzer hervorgebracht, die ein großes Interesse am Wachstum der Plattform haben.

Synthetix (SNX): Synthetix ist eine dezentrale Plattform zur Erstellung und zum Handel mit synthetischen Vermögenswerten. Der SNX-Token dient als Anreiz für Nutzer, sich am Oracle-Netzwerk, der Governance und den Kreditdienstleistungen zu beteiligen. Das Tokenomics-Modell hat ein dynamisches Ökosystem geschaffen, in dem Nutzer einen konkreten Anreiz haben, aktiv zu bleiben und einen Beitrag zu leisten.

Die Rolle der menschlichen Psychologie in Anreizmodellen

Das Verständnis der menschlichen Psychologie ist entscheidend für die Entwicklung effektiver Anreizmodelle. Im Kern geht es um die Rolle der menschlichen Psychologie in Anreizmodellen.

Das Verständnis der menschlichen Psychologie ist entscheidend für die Entwicklung effektiver Anreizmodelle. Im Kern geht es darum, die intrinsischen Motivationen des menschlichen Verhaltens zu nutzen und so eine Synergie zwischen den Zielen der Plattform und den persönlichen Zielen des Nutzers zu schaffen.

Intrinsische vs. extrinsische Motivation: Intrinsische Motivation bedeutet, Aktivitäten um ihrer selbst willen auszuführen, angetrieben von persönlicher Zufriedenheit und Freude. Extrinsische Motivation hingegen wird durch äußere Belohnungen wie finanzielle Anreize, Anerkennung oder Status ausgelöst.

Fortschrittliche Anreizmodelle kombinieren häufig beide Motivationsarten. So kann eine Plattform Nutzer für ihren Beitrag zur Community belohnen (intrinsische Motivation) und gleichzeitig Token oder andere materielle Belohnungen anbieten (extrinsische Motivation). Dieser duale Ansatz kann das Engagement steigern und sicherstellen, dass eine breite Nutzergruppe Anreize findet, die sie ansprechen.

Soziale Bewährtheit und Gruppenzwang: Menschliches Verhalten wird häufig durch die Handlungen anderer beeinflusst. Soziale Bewährtheit – die Tendenz, sich dem Verhalten einer Gruppe anzupassen – spielt in Web3-Communities eine bedeutende Rolle. Plattformen, die soziale Bewährtheit nutzen, können ein Zugehörigkeitsgefühl schaffen und die Teilnahme fördern.

Eine Plattform könnte beispielsweise die aktivsten Nutzer hervorheben oder nutzergenerierte Inhalte präsentieren, um die Teilnahme attraktiver zu gestalten. Auch der Einfluss von Gleichgesinnten lässt sich durch Gamifizierung nutzen, bei der Nutzer miteinander konkurrieren oder zusammenarbeiten, um gemeinsame Ziele zu erreichen.

Anerkennung und Status: Anerkennung und Status sind starke Motivatoren. Menschen suchen oft Bestätigung und Anerkennung von ihren Mitmenschen. Fortschrittliche Anreizmodelle können Elemente der Anerkennung integrieren, wie beispielsweise Ranglisten, Auszeichnungen oder die öffentliche Würdigung von Beiträgen.

Durch die Integration von Anerkennung in Anreizmodelle können Plattformen bei den Nutzern ein Gefühl von Stolz und Erfolg fördern und sie dazu ermutigen, weiterhin Beiträge zu leisten und sich in der Community zu engagieren.

Die Angst, etwas zu verpassen (FOMO): FOMO ist ein psychologisches Phänomen, bei dem Menschen Angst davor haben, positive Erlebnisse anderer zu verpassen. Fortschrittliche Anreizmodelle können FOMO nutzen, um die Teilnahme zu fördern.

Eine Plattform könnte beispielsweise zeitlich begrenzte Belohnungen oder exklusiven Zugang zu bestimmten Funktionen für frühe Nutzer anbieten. Dies erzeugt ein Gefühl der Dringlichkeit und animiert die Nutzer, sich möglichst bald zu engagieren.

Zukunftstrends bei Web3-Community-Anreizen

Mit der Weiterentwicklung von Web3 werden sich auch die Anreizmodelle, die das Engagement der Community fördern, weiterentwickeln. Hier sind einige Trends, die man im Auge behalten sollte:

Personalisierte Anreize: Dank des zunehmenden Einsatzes von Datenanalyse und maschinellem Lernen könnten zukünftige Anreizmodelle stärker personalisiert werden. Plattformen könnten das Nutzerverhalten und die Präferenzen analysieren, um maßgeschneiderte Anreize anzubieten, die eher auf die einzelnen Nutzer ankommen.

Hybride Governance-Modelle: Traditionelle Governance-Modelle basieren häufig auf Token-Abstimmungen. Zukünftige Modelle könnten tokenbasierte Governance mit menschlicher Aufsicht oder Community-Beiträgen kombinieren und so einen ausgewogeneren und inklusiveren Entscheidungsprozess schaffen.

Umwelt- und Sozialverträglichkeit: Angesichts des wachsenden Bewusstseins für Umwelt- und Sozialfragen könnten zukünftige Anreizmodelle den Beitrag zu positiven Veränderungen stärker in den Vordergrund stellen. Plattformen könnten Nutzer für Aktionen belohnen, die der Gemeinschaft oder der Umwelt zugutekommen und so persönliche Anreize mit übergeordneten gesellschaftlichen Zielen in Einklang bringen.

Globale und kulturelle Sensibilität: Da Web3-Communities immer globaler werden, müssen Anreizmodelle kulturell sensibel gestaltet sein. Zukünftige Modelle könnten lokale Währungen, kulturelle Belohnungen und gemeinschaftsspezifische Anreize beinhalten, um ein vielfältiges Publikum anzusprechen.

Fazit: Die Zukunft der Anreize für die Web3-Community

Die Zukunft von Anreizsystemen für Web3-Communities birgt ein enormes Potenzial für die Förderung tieferer, engagierterer und nachhaltigerer Gemeinschaften. Durch das Verständnis und die Nutzung der menschlichen Psychologie können fortschrittliche Anreizmodelle ein dynamisches und lebendiges Ökosystem schaffen, in dem die Teilnahme nicht nur gefördert, sondern auch wertgeschätzt wird.

Mit Blick auf die Zukunft wird die Weiterentwicklung dieser Modelle die Web3-Landschaft zweifellos tiefgreifend prägen. Ob durch personalisierte Anreize, hybride Governance, nachhaltige Belohnungen oder kultursensible Ansätze – die Kraft gemeinschaftlicher Anreize wird weiterhin eine treibende Kraft der digitalen Revolution sein.

In diesem sich ständig wandelnden Umfeld liegt der Schlüssel zum Erfolg darin, ein harmonisches Gleichgewicht zwischen den Zielen der Plattform und den intrinsischen Motivationen ihrer Nutzer zu schaffen. So können wir eine Zukunft gestalten, in der Web3-Communities florieren, getragen von der kollektiven Kraft engagierter und selbstbestimmter Individuen.

Die einst nur in den esoterischen Kreisen von Cypherpunks und Early Adopters beachtete Entstehung der Blockchain-Technologie hat sich zu einer ausgewachsenen Revolution entwickelt, die die Finanzwelt grundlegend verändert. Was als komplexes, verteiltes Ledger für Bitcoin begann, ist zu einer vielschichtigen Kraft geworden, die ihre Kryptowährungsursprünge hinter sich gelassen und sich in die Strukturen unserer traditionellen Finanzinstitute integriert hat. Diese Entwicklung, vom ersten Konzept einer dezentralen digitalen Währung bis hin zu ihren spürbaren Auswirkungen auf unsere alltäglichen Bankkonten, ist ein Beweis für menschlichen Erfindungsgeist und das unermüdliche Streben nach einer effizienteren, sichereren und zugänglicheren finanziellen Zukunft.

Jahrzehntelang basierte das Bankensystem auf Vertrauen, Vermittlung und erheblichen Reibungsverlusten. Transaktionen, die für den Endnutzer scheinbar sofort erfolgten, waren in Wirklichkeit mit einem komplexen Netzwerk aus Clearingstellen, Korrespondenzbanken und manuellen Abstimmungen verbunden. Diese inhärente Komplexität führte zu Verzögerungen, höheren Kosten und einer gewissen Intransparenz im Geldtransfer. Hier kommt die Blockchain ins Spiel, eine Technologie, die versprach, diesen Prozess zu eliminieren und ein transparentes, unveränderliches und kryptografisch gesichertes Transaktionsprotokoll zu bieten, das in einem Computernetzwerk geteilt wird. Die anfängliche Wahrnehmung der Blockchain war untrennbar mit Kryptowährungen wie Bitcoin und Ethereum verbunden, die oft als Spekulationsobjekte oder radikaler Bruch mit etablierten Finanznormen galten. Doch die zugrundeliegenden Prinzipien der Blockchain – ihre dezentrale Struktur, ihre manipulationssichere Datenspeicherung und ihre Fähigkeit, Peer-to-Peer-Transaktionen zu ermöglichen – begannen, die Aufmerksamkeit eines breiteren Publikums zu erregen, darunter auch Finanzinstitute, die sie einst als Randerscheinung abgetan hatten.

Die ersten bedeutenden Vorstöße der Blockchain-Technologie in die Finanzwelt waren oft experimenteller Natur. Banken und Finanzdienstleister begannen, ihr Potenzial für grenzüberschreitende Zahlungen zu erforschen – ein bekanntermaßen langsamer und teurer Prozess. Traditionelle internationale Geldtransfers können Tage dauern und involvieren zahlreiche Intermediäre, die jeweils eigene Gebühren erheben. Blockchain-basierte Lösungen boten die verlockende Aussicht auf nahezu sofortige Abwicklung, deutlich reduzierte Kosten und mehr Transparenz. Unternehmen wie Ripple mit seinem digitalen Vermögenswert XRP und der Distributed-Ledger-Technologie etablierten sich als wichtige Akteure in diesem Bereich und schlossen Partnerschaften mit etablierten Banken, um deren internationale Geldtransfers zu optimieren. Obwohl diese frühen Projekte nicht immer direkt öffentliche Blockchains nutzten, demonstrierten sie die praktische Anwendbarkeit der Kernprinzipien der Blockchain zur Lösung realer finanzieller Herausforderungen.

Über den Zahlungsverkehr hinaus gewann das Konzept digitaler Vermögenswerte auf Blockchain-Basis zunehmend an Bedeutung. Die Tokenisierung, also die Abbildung realer Vermögenswerte wie Immobilien, Kunst oder Rohstoffe als digitale Token auf einer Blockchain, eröffnete neue Wege für Investitionen und Eigentumsrechte. Dies demokratisierte nicht nur den Zugang zu zuvor illiquiden Vermögenswerten durch die Möglichkeit von Bruchteilseigentum, sondern bot auch eine effizientere und sicherere Methode zur Verwaltung und Übertragung dieser Vermögenswerte. Stellen Sie sich vor, Sie besäßen einen kleinen, nachweisbaren Anteil an einem wertvollen Kunstwerk, der problemlos auf einem digitalen Marktplatz gehandelt werden kann – alles festgehalten in einer unveränderlichen Blockchain. Dieser Paradigmenwechsel geht über den einfachen Werttransfer hinaus und ermöglicht neue Formen der Vermögensverwaltung und des Handels.

Die Entwicklung der Blockchain-Technologie brachte auch Decentralized Finance (DeFi) hervor. DeFi revolutioniert Finanzdienstleistungen – von Kreditvergabe und -aufnahme über Handel bis hin zu Versicherungen – basierend auf Blockchain-Netzwerken, vorwiegend Ethereum. Ziel ist ein offenes, erlaubnisfreies und transparentes Finanzsystem, das für jeden mit Internetzugang ohne traditionelle Intermediäre wie Banken oder Broker zugänglich ist. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, bilden das Rückgrat von DeFi. Diese Verträge automatisieren Finanzprozesse und reduzieren so den Bedarf an menschlichem Eingreifen sowie die damit verbundenen Risiken und Kosten. Plattformen, die Zinsen auf eingezahlte Kryptowährungen bieten, Nutzern die Möglichkeit geben, Vermögenswerte gegen Sicherheiten zu leihen oder dezentrale Börsen ermöglichen, sind allesamt Teil des wachsenden DeFi-Ökosystems. Obwohl DeFi noch in den Anfängen steckt und regulatorischen Prüfungen unterliegt, zeigt es das disruptive Potenzial der Blockchain, Finanzdienstleistungen grundlegend zu verändern, indem es die Kontrolle und Zugänglichkeit für die Nutzer in den Vordergrund stellt.

Die Geschichte von „Von der Blockchain zum Bankkonto“ handelt nicht nur von der Technologie selbst, sondern auch von ihrer Integration und Anpassung. Traditionelle Banken, anfangs zögerlich, erkannten allmählich das unbestreitbare Potenzial und die Wettbewerbsbedrohung durch diese neuen Technologien. Sie investierten in die Blockchain-Forschung, entwickelten eigene private oder genehmigungspflichtige Blockchains für interne Prozesse und sondierten Partnerschaften mit Fintech-Unternehmen. Der Fokus verlagerte sich von kategor Ablehnung hin zum Verständnis, wie die Blockchain ihre bestehenden Dienstleistungen verbessern, die betriebliche Effizienz steigern und neue Einnahmequellen erschließen könnte. Dies umfasst die Prüfung des Einsatzes der Blockchain für die Einhaltung der Vorschriften zur Kundenidentifizierung (KYC) und zur Bekämpfung von Geldwäsche (AML), für die Lieferkettenfinanzierung und sogar die potenzielle Ausgabe eigener digitaler Währungen, oft als digitale Zentralbankwährungen (CBDCs) oder Stablecoins bezeichnet. Der Weg war geprägt von schrittweiser Akzeptanz, angetrieben von Innovationen und dem unbestreitbaren Versprechen einer robusteren und reaktionsschnelleren Finanzinfrastruktur. Die anfängliche Skepsis weicht langsam einer strategischen Akzeptanz, da sich die Institutionen mit den tiefgreifenden Auswirkungen dieser digitalen Revolution auf ihre Zukunft auseinandersetzen.

Die Integration der Blockchain-Technologie in das etablierte Finanzsystem ist kein einmaliges Ereignis, sondern ein komplexer und fortlaufender Prozess, der von Begeisterung und Besorgnis gleichermaßen geprägt ist. Auf dem Weg von der Blockchain zum Bankkonto verschiebt sich der Fokus von theoretischen Möglichkeiten hin zu praktischen Anwendungen und vom disruptiven Potenzial dezentraler Systeme hin zu der sich entwickelnden symbiotischen Beziehung mit traditionellen Finanzakteuren. Diese Entwicklung beschränkt sich nicht auf die Einführung neuer Software; sie erfordert ein grundlegendes Überdenken der Finanzarchitektur, der Sicherheitsprotokolle und der Kundenzugänglichkeit.

Eines der wichtigsten Gebiete, in denen die Blockchain-Technologie ihre Spuren hinterlässt, ist der Bereich der digitalen Identität und Verifizierung. Die traditionellen Prozesse zur Neukundengewinnung im Bankwesen sind oft umständlich und erfordern umfangreiche Papierarbeit sowie manuelle Überprüfungen, was zeitaufwändig und fehleranfällig ist. Blockchain bietet mit dezentralen Identitätslösungen eine sicherere und effizientere Alternative. Stellen Sie sich eine digitale Identität vor, die Sie kontrollieren, einmalig verifiziert und anschließend sicher mit vertrauenswürdigen Institutionen geteilt wird. Dies vereinfacht nicht nur die Kontoeröffnung für Kunden, sondern erhöht auch Sicherheit und Datenschutz, da sensible persönliche Daten nicht wiederholt weitergegeben werden müssen. Dank der Unveränderlichkeit und Transparenz der Blockchain lassen sich diese digitalen Identitäten kryptografisch sichern und sind somit äußerst resistent gegen Betrug und Manipulation. Dies hat das Potenzial, die KYC/AML-Compliance grundlegend zu verändern und sie für Banken effizienter und für Verbraucher komfortabler zu gestalten.

Darüber hinaus stellt das Konzept der digitalen Zentralbankwährungen (CBDCs) ein direktes Engagement von Regierungen und Zentralbanken im Umgang mit der Blockchain-Technologie dar. Zwar werden nicht alle CBDCs zwangsläufig auf einer traditionellen Blockchain basieren, doch viele nutzen die Distributed-Ledger-Technologie als Grundlage. Ziel ist die Schaffung einer digitalen Form der nationalen Währung, die von der Zentralbank ausgegeben und gedeckt wird. Dies könnte zu schnelleren und günstigeren Inlandszahlungen, einer verbesserten finanziellen Inklusion der Bevölkerung ohne Bankzugang und einem effizienteren geldpolitischen Transmissionsmechanismus führen. Die Auswirkungen sind tiefgreifend: eine digitale Währung, die programmierbar, nachverfolgbar und sofort übertragbar ist und so die Lücke zwischen der digitalen Wirtschaft und traditionellen Finanzsystemen schließt. Die Entwicklung von CBDCs signalisiert, dass die höchsten Finanzinstitutionen anerkennen, dass Blockchain-basierte Technologien eine entscheidende Rolle für die Zukunft des Geldes spielen.

Die Auswirkungen auf die Großhandelsmärkte und den Interbankenhandel werden immer deutlicher. Die Fähigkeit der Blockchain, eine zentrale, gemeinsame Datenquelle bereitzustellen, kann die Komplexität und die Risiken von Clearing- und Abwicklungsprozessen erheblich reduzieren. Beispielsweise sind am Wertpapierhandel typischerweise mehrere Parteien und Intermediäre beteiligt, was zu Abwicklungszyklen führt, die Tage dauern können. Blockchain-basierte Plattformen ermöglichen eine nahezu sofortige Abwicklung, wodurch das Kontrahentenrisiko sinkt und Kapital freigesetzt wird, das andernfalls im Abwicklungsprozess gebunden wäre. Diese gesteigerte Effizienz führt zu geringeren Betriebskosten für Finanzinstitute und potenziell schnellerem Zugriff auf Kapital für Unternehmen und Investoren. Der Schritt hin zu einer taggleichen Abwicklung (T+0), ein lang gehegter Wunsch der Finanzmärkte, rückt mit der Einführung der Distributed-Ledger-Technologie in greifbare Nähe.

Die Reise „Von der Blockchain zum Bankkonto“ verdeutlicht auch die sich wandelnde Rolle traditioneller Finanzinstitute. Anstatt durch dezentrale Alternativen ersetzt zu werden, fungieren Banken zunehmend als Brückenbauer und erleichtern den Transfer von Vermögenswerten und Dienstleistungen auf Blockchain-basierte Plattformen. Sie entwickeln Verwahrungslösungen für digitale Vermögenswerte, integrieren Krypto-Handelsplattformen und erforschen, wie die Blockchain ihr bestehendes Angebot erweitern kann. Diese symbiotische Beziehung ermöglicht es traditionellen Instituten, die Sicherheit und Effizienz der Blockchain zu nutzen und gleichzeitig das Vertrauen und die Einhaltung regulatorischer Vorgaben zu gewährleisten, die Kunden erwarten. Die Bank der Zukunft könnte daher traditionelle Bankdienstleistungen nahtlos mit den innovativen Möglichkeiten des Blockchain-Ökosystems verbinden und so ein Hybridmodell anbieten, das den vielfältigen Bedürfnissen der Kunden gerecht wird.

Der Weg in die Zukunft ist jedoch nicht ohne Herausforderungen. Unklare regulatorische Rahmenbedingungen stellen weiterhin eine erhebliche Hürde dar, da Regierungen und Finanzaufsichtsbehörden nach effektiven Wegen zur Überwachung dieser neuen Technologien suchen. Skalierbarkeit, Energieverbrauch (insbesondere bei einigen öffentlichen Blockchains) und Interoperabilität zwischen verschiedenen Blockchain-Netzwerken sind ebenfalls Bereiche, die kontinuierliche Innovation und Weiterentwicklung erfordern. Der Übergang von einem zentralisierten, oft intransparenten Finanzsystem zu einem dezentraleren und transparenteren System erfordert ein sensibles Gleichgewicht, um Sicherheit, Stabilität und Verbraucherschutz während des gesamten Prozesses zu gewährleisten. Auch das Verständnis und das Vertrauen der Öffentlichkeit in diese neuen Technologien müssen gestärkt werden, indem spekulative Darstellungen hinter die grundlegenden Vorteile und Sicherheitsaspekte gestellt werden.

Die Geschichte von „Von der Blockchain zum Bankkonto“ ist letztlich eine Erzählung von Evolution und Integration. Sie zeigt, wie eine bahnbrechende Technologie, entstanden aus dem Wunsch nach Dezentralisierung, ihren Platz in den Institutionen findet und diese transformiert, die sie einst zu ersetzen schien. Sie deutet auf eine Zukunft hin, in der die Vorteile der Blockchain – erhöhte Sicherheit, gesteigerte Effizienz, größere Transparenz und verbesserte Zugänglichkeit – nicht auf einen digitalen Nischenbereich beschränkt sind, sondern sich zunehmend im alltäglichen Finanzleben von Privatpersonen und Unternehmen weltweit widerspiegeln. Das Bankkonto, einst ein einfaches Register für Fiatgeld, entwickelt sich zum Tor zu einer dynamischeren und vernetzteren Finanzlandschaft, angetrieben von der nachhaltigen Innovation der Blockchain.

Die Zukunft des Handels erschließen Blockchain-basierte Geschäftseinkommen_2

Die Bitcoin-Revolution im Bereich L2-Finanzwesen – Ein neuer Horizont für Blockchain-Innovationen