Privater KYC-Nachweis ohne Ausweis – Datenschutz im digitalen Zeitalter

Privater KYC-Nachweis ohne Ausweis: Datenschutz bei digitalen Transaktionen

In der heutigen vernetzten Welt ist der Bedarf an sicheren und gleichzeitig datenschutzkonformen KYC-Verfahren (Know Your Customer) wichtiger denn je. Traditionelle KYC-Methoden nutzen häufig Ausweisdokumente wie Reisepass, Führerschein und Stromrechnungen. Obwohl diese Methoden ein hohes Maß an Sicherheit gewährleisten, bergen sie das Risiko, sensible persönliche Daten preiszugeben. In Zeiten, in denen Datenschutz immer wichtiger wird, ist es unerlässlich, ein Gleichgewicht zwischen Compliance und Datenschutz zu finden.

Der Wandel hin zu datenschutzfreundlichen KYC-Verfahren

Datenschutzkonforme KYC-Lösungen zielen darauf ab, die Identität eines Nutzers zu verifizieren, ohne sensible personenbezogene Daten preiszugeben. Dieser Ansatz ist besonders wichtig in Branchen wie dem Finanzsektor, wo Nutzervertrauen und Datensicherheit höchste Priorität haben. Datenschutzkonforme KYC-Verfahren nutzen fortschrittliche Technologien, um sicherzustellen, dass Nutzer die notwendigen Verifizierungsprozesse durchlaufen können, ohne ihre Privatsphäre zu gefährden.

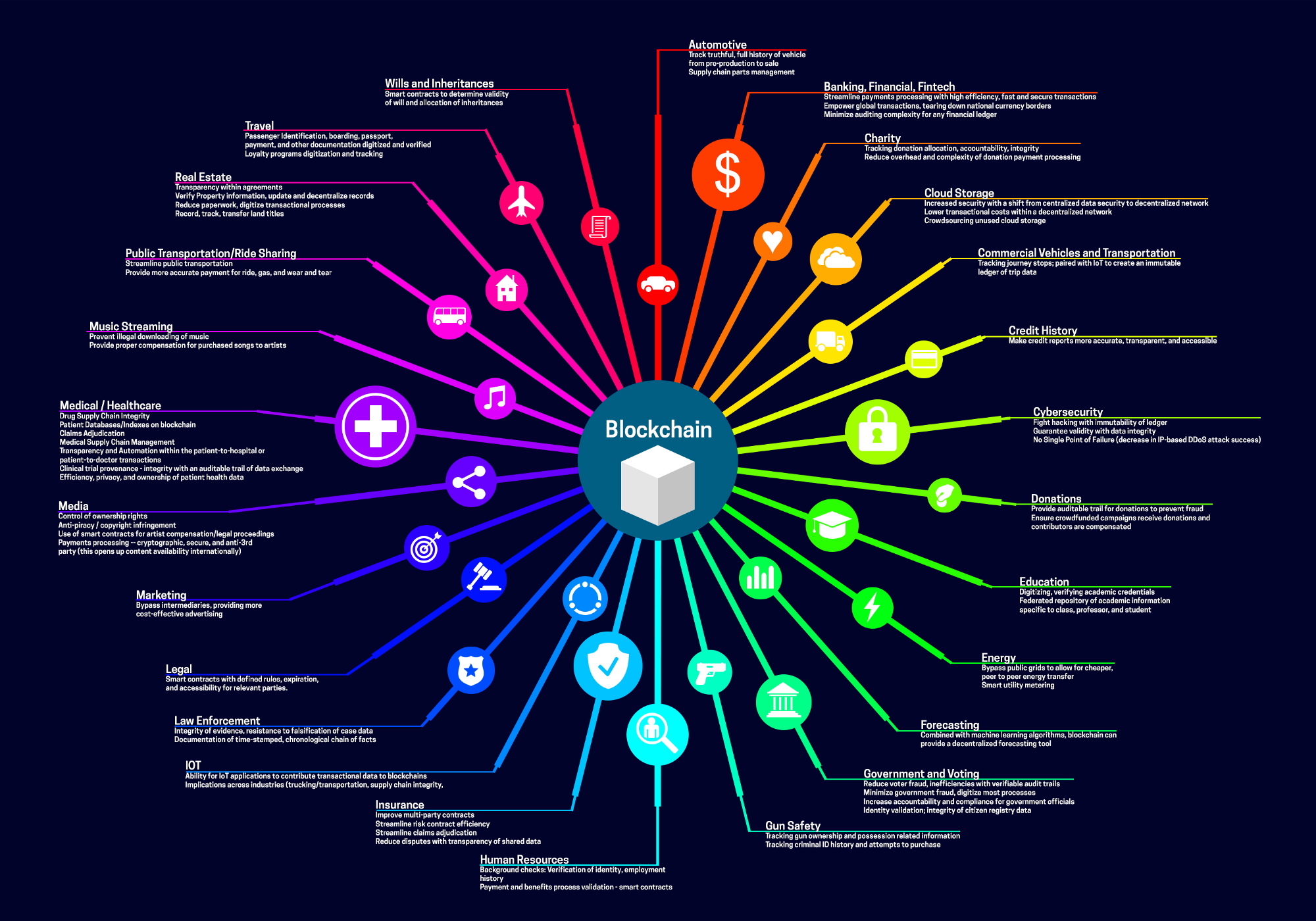

Blockchain- und dezentrale Identitätslösungen

Einer der vielversprechendsten Bereiche im datenschutzfreundlichen KYC-Verfahren ist der Einsatz von Blockchain-Technologie und dezentralen Identitätslösungen. Die Blockchain bietet ein sicheres, unveränderliches Register, mit dem Identitäten verifiziert werden können, ohne sensible Daten preiszugeben. Dezentrale Identifikatoren (DIDs) ermöglichen die Erstellung einer verifizierbaren digitalen Identität, die vom Nutzer selbst kontrolliert und geteilt werden kann, anstatt bei einer zentralen Instanz gespeichert zu werden.

Eine Blockchain-basierte KYC-Lösung könnte beispielsweise die Erstellung einer dezentralen Identität durch Nutzer beinhalten, die mittels kryptografischer Beweise verifiziert wird. Dieses Verfahren ermöglicht die Identitätsprüfung ohne herkömmliche Ausweisdokumente und gewährleistet so die Integrität und Sicherheit des Verifizierungsprozesses unter Wahrung der Privatsphäre der Nutzer.

Zero-Knowledge-Beweise (ZKPs)

Ein weiterer innovativer Ansatz für den privaten KYC-Nachweis ohne Identitätsprüfung sind Zero-Knowledge-Proofs (ZKPs). ZKPs ermöglichen es einer Partei, einer anderen die Richtigkeit einer Aussage zu beweisen, ohne dabei weitere Informationen preiszugeben. Im KYC-Kontext können ZKPs genutzt werden, um die Identität eines Nutzers zu verifizieren, ohne dessen personenbezogene Daten offenzulegen. So könnte ein Nutzer beispielsweise nachweisen, dass er die notwendigen Kriterien für die KYC-Konformität erfüllt, ohne seinen Namen, seine Adresse oder andere sensible Informationen anzugeben.

Homomorphe Verschlüsselung

Homomorphe Verschlüsselung ist eine weitere Spitzentechnologie, die die private Identitätsprüfung (KYC) erleichtert. Diese Verschlüsselungsart ermöglicht Berechnungen mit verschlüsselten Daten, ohne diese vorher entschlüsseln zu müssen. Dadurch können die Daten eines Nutzers in einer sicheren Umgebung verarbeitet und verifiziert werden, ohne dass sie jemals offengelegt werden. Beispielsweise könnte ein Finanzinstitut homomorphe Verschlüsselung nutzen, um die Berechtigung eines Nutzers für eine Dienstleistung zu überprüfen, ohne direkt auf dessen personenbezogene Daten zuzugreifen.

Biometrische Alternativen

Biometrische Alternativen wie Gesichtserkennung, Fingerabdruckscanning und sogar Spracherkennung bieten eine datenschutzfreundliche Möglichkeit zur Identitätsprüfung. Diese Methoden benötigen keine herkömmlichen Ausweisdokumente und bieten ein hohes Maß an Sicherheit. Allerdings erfordern sie die Erfassung und Speicherung biometrischer Daten, was Bedenken hinsichtlich des Datenschutzes aufwerfen kann. Um diesen Bedenken entgegenzuwirken, können biometrische Daten verschlüsselt und dezentral gespeichert werden, sodass sie nur bei Bedarf zur Verifizierung zugänglich sind.

Regulatorische Überlegungen und Einhaltung

Datenschutzkonforme KYC-Lösungen bieten zwar zahlreiche Vorteile, bringen aber auch regulatorische Anforderungen mit sich. Finanzinstitute müssen bei der Implementierung dieser neuen Technologien die Einhaltung lokaler und internationaler Vorschriften gewährleisten. Dies erfordert ein Verständnis der rechtlichen Rahmenbedingungen des Datenschutzes und die Umsetzung von Maßnahmen, die diesen Vorschriften entsprechen. Die Zusammenarbeit mit Aufsichtsbehörden kann helfen, diese Komplexität zu bewältigen und sicherzustellen, dass datenschutzkonforme KYC-Lösungen alle erforderlichen Compliance-Anforderungen erfüllen.

Abschluss

Die Zukunft von KYC liegt im sensiblen Gleichgewicht zwischen Sicherheit und Datenschutz. Datenschutzfreundliche KYC-Lösungen, die Blockchain, Zero-Knowledge-Proofs, homomorphe Verschlüsselung und biometrische Verfahren nutzen, bieten innovative Wege zur Identitätsprüfung, ohne persönliche Daten zu gefährden. Mit der Weiterentwicklung der Technologie werden diese Methoden voraussichtlich ausgefeilter und verbreiteter und geben einen Einblick in eine Zukunft, in der sichere, private und effiziente KYC-Prozesse Standard sind.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit konkreten Fallstudien und realen Anwendungen dieser datenschutzfreundlichen KYC-Methoden befassen werden.

Anwendungsbeispiele und zukünftige Trends bei datenschutzkonformer KYC-Prüfung

In Teil 1 haben wir verschiedene innovative Methoden zur Erlangung eines datenschutzkonformen KYC-Nachweises ohne herkömmliche Ausweisdokumente untersucht. Nun wollen wir uns eingehender mit konkreten Anwendungsfällen aus der Praxis und zukünftigen Trends befassen, die die Landschaft des datenschutzkonformen KYC prägen.

Fallstudien: Führende Unternehmen, die datenschutzkonforme KYC-Verfahren implementieren

1. *Dezentrale Finanzplattformen (DeFi)*

Dezentrale Finanzplattformen (DeFi) sind Vorreiter bei der Einführung datenschutzfreundlicher KYC-Lösungen. Diese Plattformen verarbeiten häufig große Transaktionsvolumina und benötigen robuste Verifizierungsprozesse, um regulatorische Anforderungen zu erfüllen. DeFi-Plattformen wie [Beispiel-DeFi-Plattform] haben Blockchain-basierte KYC-Lösungen integriert, die dezentrale Identifikatoren (DIDs) verwenden, um die Identität der Nutzer zu verifizieren, ohne sensible personenbezogene Daten preiszugeben. Durch den Einsatz der Blockchain-Technologie gewährleisten diese Plattformen sichere, transparente und datenschutzkonforme KYC-Prozesse.

2. *Kryptowährungsbörsen*

Kryptowährungsbörsen sind ein weiterer Sektor, in dem datenschutzfreundliche KYC-Lösungen zunehmend an Bedeutung gewinnen. Traditionelle KYC-Methoden beinhalten oft die Weitergabe personenbezogener Daten, was für Nutzer erhebliche Datenschutzbedenken hervorrufen kann. Börsen wie [Beispielbörse] setzen Zero-Knowledge-Proofs (ZKPs) ein, um die Identität von Nutzern zu verifizieren, ohne deren personenbezogene Daten offenzulegen. Dieser Ansatz verbessert nicht nur den Datenschutz, sondern gewährleistet auch die Einhaltung regulatorischer Vorgaben.

3. *Online-Banking und Finanzdienstleistungen*

Online-Banking-Plattformen setzen zunehmend auf datenschutzfreundliche KYC-Lösungen, um regulatorische Vorgaben zu erfüllen und gleichzeitig die Privatsphäre der Nutzer zu wahren. Beispielsweise nutzt [Beispiel Online-Bank] homomorphe Verschlüsselung, um die Identität von Kunden bei der Kontoeröffnung zu verifizieren. Durch die Verarbeitung verschlüsselter Daten kann die Bank sicherstellen, dass die persönlichen Daten der Nutzer während des gesamten Verifizierungsprozesses sicher und vertraulich bleiben.

Zukünftige Trends bei datenschutzkonformer KYC-Prüfung

1. *Zunehmende Verbreitung der Blockchain-Technologie*

Die Blockchain-Technologie steht kurz davor, ein Eckpfeiler datenschutzfreundlicher KYC-Lösungen zu werden. Da immer mehr Unternehmen die Blockchain aufgrund ihrer inhärenten Sicherheits- und Transparenzmerkmale einsetzen, ist mit einem deutlichen Anstieg der Nutzung dezentraler Identifikatoren (DIDs) und blockchainbasierter KYC-Prozesse zu rechnen. Die Möglichkeit, Identitäten in einem dezentralen Register zu verifizieren, ohne sensible Daten preiszugeben, dürfte die breite Akzeptanz in verschiedenen Branchen vorantreiben.

2. *Fortschritte bei Zero-Knowledge-Beweisen (ZKPs)*

Zero-Knowledge-Proofs (ZKPs) werden voraussichtlich eine bedeutende Rolle im zukünftigen KYC-Prozess spielen. Mit zunehmender Reife der Technologie sind ausgefeiltere und effizientere ZKPs zu erwarten, die ein hohes Maß an Sicherheit und Datenschutz gewährleisten. Finanzinstitute und andere Dienstleister werden diese Fortschritte voraussichtlich nutzen, um sichere, datenschutzkonforme und konforme KYC-Prozesse anzubieten.

3. *Fortschritte bei der homomorphen Verschlüsselung*

Homomorphe Verschlüsselung stellt ein weiteres Feld mit erheblichem Wachstumspotenzial dar. Mit steigender Rechenleistung und effizienteren Algorithmen für homomorphe Verschlüsselung ist mit einer verstärkten Nutzung dieser Technologie in datenschutzfreundlichen KYC-Lösungen zu rechnen. Die Möglichkeit, sensible Daten sicher und ohne Entschlüsselung zu verarbeiten, verbessert sowohl die Sicherheit als auch den Datenschutz.

4. *Regulatorische Rahmenbedingungen zur Unterstützung datenschutzkonformer KYC-Verfahren*

Da datenschutzfreundliche KYC-Lösungen immer beliebter werden, entwickeln Aufsichtsbehörden Rahmenwerke, die diese Technologien unterstützen. Diese Rahmenwerke werden voraussichtlich Richtlinien und Standards für die Implementierung datenschutzfreundlicher KYC-Prozesse bereitstellen und gleichzeitig die Einhaltung der Datenschutzbestimmungen gewährleisten. Die Zusammenarbeit zwischen Technologieanbietern und Aufsichtsbehörden ist entscheidend für die Gestaltung dieser Rahmenwerke und die Sicherstellung eines ausgewogenen Verhältnisses zwischen Datenschutz und Datensicherheit.

5. *Integration von biometrischen und verhaltensbiometrischen Daten*

Die Integration biometrischer und verhaltensbasierter Biometrie in datenschutzfreundliche KYC-Lösungen ist ein weiterer aufkommender Trend. Durch die Kombination dieser Methoden mit fortschrittlicher Verschlüsselung und dezentraler Speicherung können Unternehmen sichere und datenschutzkonforme Verifizierungsprozesse anbieten. Beispielsweise bietet die Kombination von Gesichtserkennung mit homomorpher Verschlüsselung eine robuste Lösung, die die Privatsphäre der Nutzer respektiert und gleichzeitig die Identitätsprüfung gewährleistet.

Abschluss

Der Weg zu datenschutzkonformen KYC-Nachweisen ohne traditionelle Identifizierungsmethoden ist ein dynamisches und sich stetig weiterentwickelndes Feld. Anwendungen führender Unternehmen aus den Bereichen DeFi, Kryptowährungsbörsen und Online-Banking demonstrieren bereits das Potenzial datenschutzfreundlicher KYC-Lösungen. Zukünftig werden Fortschritte in der Blockchain-Technologie, Zero-Knowledge-Beweisen, homomorpher Verschlüsselung und regulatorischen Rahmenbedingungen die Zukunft dieses Bereichs prägen.

Mit zunehmender Reife dieser Technologien und ihrer stärkeren Integration in den Arbeitsalltag ist ein deutlicher Wandel hin zu sichereren, datenschutzfreundlicheren und effizienteren KYC-Prozessen zu erwarten. Das Gleichgewicht zwischen Compliance und Datenschutz wird die Entwicklung dieser Lösungen weiterhin prägen und sicherstellen, dass sie sowohl regulatorischen Anforderungen als auch den Erwartungen der Nutzer an die Datensicherheit gerecht werden.

Zusammenfassend lässt sich sagen, dass die Zukunft von KYC vielversprechend ist, da datenschutzfreundliche Lösungen den Weg für eine sicherere und privatere digitale Welt ebnen. Bleiben Sie informiert und neugierig, denn dieses spannende Feld entwickelt sich stetig weiter.

In der sich rasant entwickelnden Welt der Finanztechnologie ist Intent Design mehr als nur ein Trend – es ist ein revolutionärer Ansatz zur Verbesserung der Nutzererfahrung, insbesondere zur Reduzierung von Zahlungshürden. Intent Design, ein Konzept, das auf dem Verständnis und der Vorhersage von Nutzerverhalten basiert, zielt darauf ab, nahtlose und reibungslose Erlebnisse zu schaffen, die perfekt auf die Bedürfnisse der Nutzer abgestimmt sind. Lassen Sie uns genauer betrachten, wie diese Methodik die Art und Weise, wie wir Zahlungen abwickeln, verändert.

Intentionen beim Design verstehen

Intent Design bedeutet, die Ziele und Motivationen der Nutzer genau zu verstehen. Es ist ein nutzerzentrierter Ansatz, der darauf abzielt, technologische Lösungen an den Absichten und Wünschen der Nutzer auszurichten. Im Zahlungsverkehr bedeutet dies, Systeme zu entwickeln, die die Bedürfnisse der Nutzer antizipieren und erfüllen, ohne dass diese unnötige Schritte oder Informationen verarbeiten müssen.

Das Problem mit Zahlungsreibung

Zahlungsreibung bezeichnet die Hindernisse, auf die Nutzer beim Abschluss einer Transaktion stoßen. Diese reichen von komplizierten Formularen und langwierigen Verifizierungsprozessen bis hin zu unübersichtlichen Benutzeroberflächen und mangelhafter Benutzerführung. Die Folge? Unzufriedene Kunden und Umsatzeinbußen. Traditionelle Zahlungssysteme priorisieren oft Sicherheit und Compliance gegenüber Einfachheit und Benutzerfreundlichkeit, was zu einem suboptimalen Nutzererlebnis führt.

Die Rolle des Intention-Designs bei der Reduzierung von Zahlungsreibung

Nutzerzentriertes Design: Intent Design stellt den Nutzer in den Mittelpunkt des Designprozesses. Indem Designer die Nutzerreise und -absicht verstehen, können sie intuitive und unkomplizierte Zahlungssysteme entwickeln. Das bedeutet weniger Schritte, klarere Anweisungen und ein insgesamt reibungsloseres Nutzererlebnis.

Prädiktive Analysen: Durch den Einsatz prädiktiver Analysen antizipiert Intent Design Nutzeraktionen und -bedürfnisse. Beispielsweise kann die Erkennung wiederkehrender Nutzer und das Vorschlagen von Ein-Klick-Zahlungsoptionen die für den Abschluss einer Transaktion erforderlichen Schritte drastisch reduzieren.

Personalisierung: Personalisierte Zahlungserlebnisse können den Zahlungsvorgang deutlich vereinfachen. Indem der Zahlungsprozess an die individuellen Präferenzen und Gewohnheiten der Nutzer angepasst wird, wird das Erlebnis relevanter und angenehmer. Beispielsweise erspart das Vorausfüllen von Feldern mit gespeicherten Informationen den Nutzern die wiederholte Dateneingabe.

Optimierte Verifizierungsprozesse: Sicherheit ist entscheidend, muss aber nicht kompliziert sein. Intent Design konzentriert sich auf die Entwicklung sicherer und gleichzeitig einfacher Verifizierungsprozesse. Der Einsatz von Biometrie, Einmalpasswörtern oder kontextbezogener Verifizierung bietet die notwendige Sicherheit und minimiert gleichzeitig den Aufwand für den Nutzer.

Nahtlose Integration: Die Einbindung von Zahlungslösungen in das bestehende Ökosystem des Nutzers – ob soziale Medien, mobile Apps oder Webplattformen – sorgt für ein harmonischeres und reibungsloseres Nutzungserlebnis. Beispielsweise können Nutzer direkt über ihre mobile Geldbörse bezahlen, ohne die App zu verlassen.

Feedbackschleifen: Kontinuierliche Feedbackmechanismen sind im Intent Design unerlässlich. Durch das Sammeln und Analysieren von Nutzerfeedback können Unternehmen ihre Zahlungsprozesse stetig optimieren und verbessern. Dieser iterative Ansatz stellt sicher, dass sich das System entsprechend den Bedürfnissen und Präferenzen der Nutzer weiterentwickelt.

Fallstudien und Erfolgsgeschichten

Beispiel 1: Digitale Geldbörsen Digitale Geldbörsen wie Apple Pay und Google Wallet veranschaulichen Intent Design in der Praxis. Diese Plattformen bieten Nutzern ein reibungsloses Zahlungserlebnis durch die Integration verschiedener Zahlungsmethoden und die Vereinfachung des Transaktionsprozesses. Da Nutzer mit nur einem Fingertipp bezahlen können, reduzieren diese Wallets die Hürden beim Bezahlen erheblich.

Beispiel 2: Abonnementdienste Viele Abonnementdienste haben Intent Design eingeführt, um ihre Zahlungsprozesse zu optimieren. Durch einfache, wiederholbare Zahlungsoptionen und eine klare Kommunikation der Abrechnungszyklen minimieren diese Dienste Verwirrung und erhöhen die Kundenzufriedenheit.

Intention Design umsetzen

Nutzerforschung: Beginnen Sie mit einer gründlichen Nutzerforschung, um die Absichten und Probleme der Nutzer zu verstehen. Umfragen, Interviews und Usability-Tests liefern wertvolle Einblicke in das Nutzerverhalten und die Präferenzen.

Prototyp und Test: Entwickeln Sie Prototypen basierend auf Ihren Erkenntnissen und testen Sie diese mit echten Nutzern. Nutzen Sie A/B-Tests, um verschiedene Designoptionen zu vergleichen und Daten darüber zu sammeln, was am besten funktioniert.

Iterativ verbessern: Nutzen Sie das gesammelte Feedback, um Ihr Design zu verfeinern. Iteration ist der Schlüssel zu einem optimalen Zahlungserlebnis.

Überwachen und Anpassen: Überwachen Sie kontinuierlich die Interaktionen der Nutzer und passen Sie Ihr Design an, um den aufkommenden Trends und Nutzerbedürfnissen immer einen Schritt voraus zu sein.

Seien Sie gespannt auf Teil 2, in dem wir fortgeschrittenere Strategien und praktische Anwendungen des Intent Designs zur Reduzierung von Zahlungshürden und zur Gewährleistung eines reibungsloseren und zufriedenstellenderen Nutzererlebnisses untersuchen werden.

Die Zukunft persönlicher Chroniken – Aufbau eines dezentralen Lebenstagebuchs im permanenten Web (Ar

Den digitalen Tresor öffnen Ihr Leitfaden für passive Krypto-Einnahmen