Die Zukunft gestalten Innovative Blockchain-Monetarisierungsstrategien für eine dezentrale Welt_1_2

Hier ist ein kurzer Artikel zum Thema „Monetarisierungsideen für Blockchain-Systeme“:

Die digitale Landschaft befindet sich in einem tiefgreifenden Wandel, und im Zentrum dieser Revolution steht die Blockchain-Technologie. Ursprünglich für ihre Rolle bei Kryptowährungen wie Bitcoin bekannt, reicht das Potenzial der Blockchain weit über Finanztransaktionen hinaus. Sie ist ein dezentrales, unveränderliches und transparentes Ledger-System, das die Art und Weise, wie wir Werte schaffen, besitzen und austauschen, grundlegend verändern wird. Für Unternehmen und Privatpersonen gleichermaßen ist das Verständnis und die Nutzung der Monetarisierungsmöglichkeiten der Blockchain keine Option mehr, sondern eine strategische Notwendigkeit, um im aufstrebenden Web3-Zeitalter relevant zu bleiben und erfolgreich zu sein.

Im Kern liegt der Reiz der Blockchain in ihrer Fähigkeit, Zwischenhändler auszuschalten, den Zugang zu demokratisieren und neue Wirtschaftsmodelle zu schaffen. Stellen Sie sich eine Welt vor, in der digitales Eigentum absolut ist, in der Kreative ihre Arbeit direkt und ohne Zwischenhändler monetarisieren können und in der materielle wie immaterielle Vermögenswerte mit beispielloser Leichtigkeit aufgeteilt und gehandelt werden können. Das ist keine Science-Fiction, sondern Realität – und die Blockchain schreitet rasant voran. Für viele stellt sich nicht mehr die Frage, ob sich die Blockchain monetarisieren lässt, sondern wie man ihre vielfältigen und sich ständig weiterentwickelnden Möglichkeiten optimal nutzen kann.

Einer der wichtigsten Wege zur Monetarisierung von Blockchain-Lösungen ist die Tokenisierung. Dabei werden reale oder digitale Vermögenswerte als digitale Token auf einer Blockchain abgebildet. Diese Token können dann gekauft, verkauft und gehandelt werden, wodurch neue Märkte und Liquidität für zuvor illiquide Vermögenswerte entstehen. Man denke an Immobilien: Anstatt ein ganzes Gebäude zu besitzen, könnte man Token halten, die einen Bruchteil seines Wertes repräsentieren. Dies öffnet Immobilieninvestitionen einem viel breiteren Publikum und bietet bestehenden Eigentümern eine neue Möglichkeit, Kapital freizusetzen. Dasselbe Prinzip gilt für Kunst, geistiges Eigentum, Rohstoffe und sogar zukünftige Einnahmequellen. Indem die Blockchain wertvolle Vermögenswerte in kleinere, überschaubare Token aufteilt, demokratisiert sie den Zugang und schafft neue Investitionsmöglichkeiten. Gleichzeitig bietet sie Vermögensinhabern einen Mechanismus, um durch den Verkauf oder die Teilhaberschaft Einnahmen zu generieren.

Die Auswirkungen der Tokenisierung auf Unternehmen sind weitreichend. Firmen können ihre eigenen Vermögenswerte tokenisieren, neue Einnahmequellen erschließen und ihre Kapitaleffizienz steigern. Sie können auch die Tokenisierung von Vermögenswerten Dritter ermöglichen, indem sie als Plattform fungieren und dabei Gebühren verdienen. Für Startups bietet die Tokenisierung eine Alternative zu traditionellem Risikokapital. Sie können Kapital beschaffen, indem sie Security-Token ausgeben, die Eigenkapital oder Fremdkapital repräsentieren, oder Utility-Token, die Zugang zu ihrer Plattform oder ihren Dienstleistungen gewähren. Dies birgt das Potenzial, die Kapitalkosten zu senken und den Investorenkreis zu erweitern.

Eng mit der Tokenisierung verbunden und wohl einer der explosivsten Monetarisierungstrends der letzten Zeit ist der Aufstieg der Non-Fungible Tokens (NFTs). Anders als bei Kryptowährungen, wo ein Bitcoin untereinander austauschbar ist, sind NFTs einzigartig und repräsentieren das Eigentum an einem bestimmten digitalen oder physischen Objekt. Diese Einzigartigkeit verleiht ihnen ihren Wert. Künstler können ihre digitalen Werke nun als NFTs (Non-Futures Traded Tokens) ausgeben, direkt an Sammler verkaufen und an den Folgeverkäufen Lizenzgebühren verdienen. So umgehen sie traditionelle Galerien und die damit verbundenen Gebühren. Musiker können limitierte Tracks oder Alben als NFTs veröffentlichen und ihren Besitzern exklusive Inhalte oder Erlebnisse bieten. Gamer können Spielgegenstände kaufen, verkaufen und tauschen und so lebendige virtuelle Wirtschaften erschaffen. Das Konzept des digitalen Eigentums wurde durch NFTs grundlegend verändert und ermöglicht es Kreativen, ihr geistiges Eigentum und die digitale Knappheit auf zuvor unvorstellbare Weise zu monetarisieren.

Über die Kreativwirtschaft hinaus finden NFTs Anwendung im Ticketing, wo sie Betrug verhindern und einzigartige Fanerlebnisse ermöglichen, sowie im Lieferkettenmanagement, wo sie einzigartige Warenchargen repräsentieren und so Authentizität und Rückverfolgbarkeit gewährleisten. Die Möglichkeit, digitalen Objekten nachweisbares Eigentum zuzuordnen, hat eine Vielzahl neuer Monetarisierungsmöglichkeiten eröffnet, Innovationen vorangetrieben und die Fantasie von Kreativen und Konsumenten gleichermaßen beflügelt. Der Markt für NFTs ist zwar volatil, hat aber die starke Nachfrage nach verifizierbarem digitalem Eigentum und das Potenzial einzigartiger digitaler Assets, einen erheblichen Wert zu erzielen, deutlich unter Beweis gestellt.

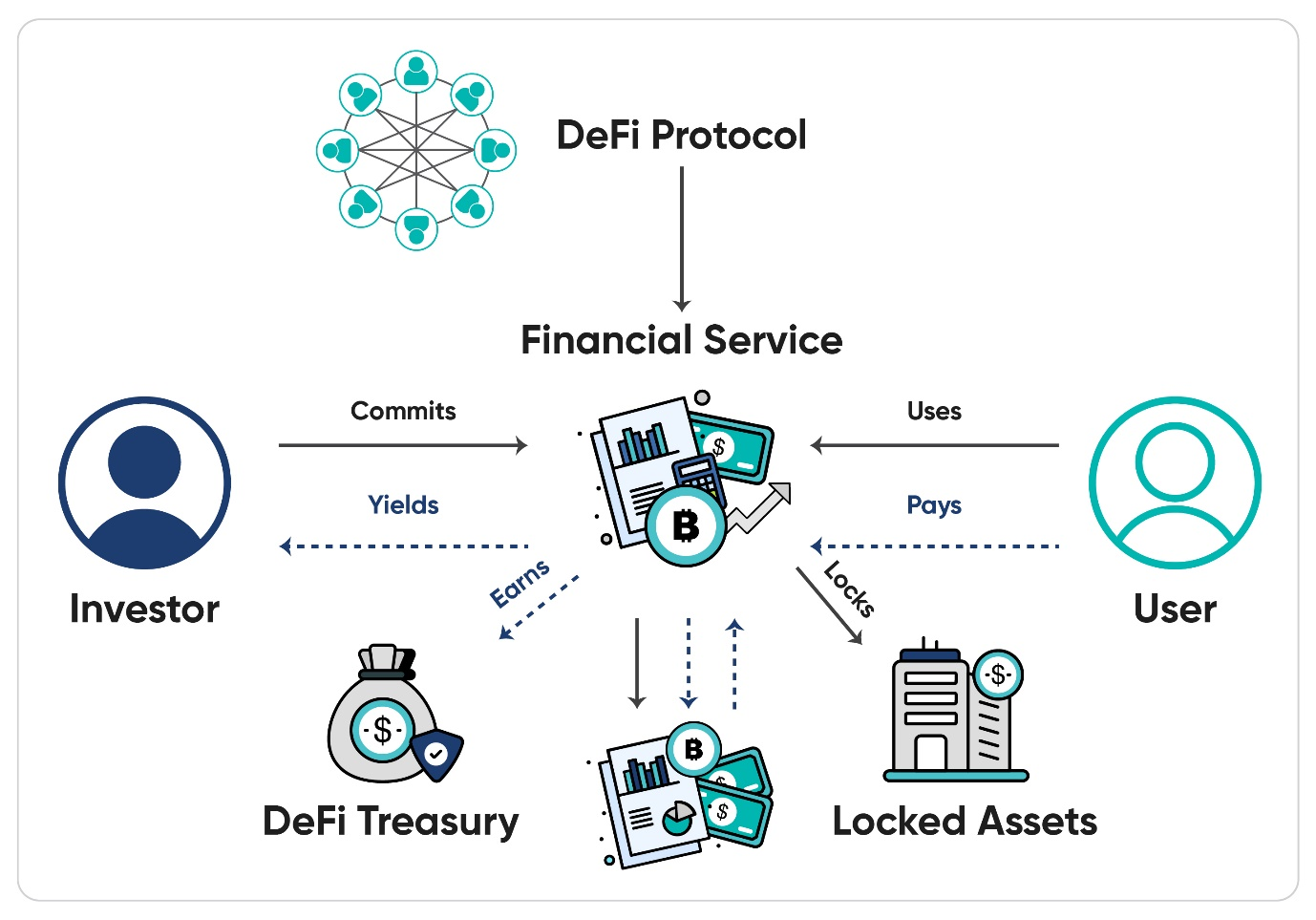

Ein weiterer zukunftsweisender Bereich, in dem die Blockchain neue Monetarisierungsstrategien ermöglicht, ist die dezentrale Finanzwirtschaft (DeFi). DeFi bezeichnet eine Reihe von Finanzdienstleistungen, die auf offenen, erlaubnisfreien und für jeden zugänglichen Blockchain-Netzwerken basieren. Anstatt auf traditionelle Finanzintermediäre wie Banken angewiesen zu sein, nutzt DeFi Smart Contracts, um Finanzprozesse zu automatisieren. Nutzer können Zinsen auf ihre Kryptobestände durch Kreditprotokolle verdienen, Vermögenswerte an dezentralen Börsen (DEXs) handeln, Yield Farming betreiben und sogar Versicherungsprodukte in Anspruch nehmen – alles ohne zentrale Instanzen.

Für Privatpersonen bietet DeFi die Möglichkeit, passives Einkommen aus ihren digitalen Vermögenswerten zu erzielen – oft zu höheren Renditen als auf herkömmlichen Sparkonten. Entwicklern und Unternehmern bietet DeFi ein ideales Umfeld für die Entwicklung neuer Finanzanwendungen und -dienstleistungen. Sie können innovative Kreditplattformen, Derivate und Stablecoins entwickeln und diese durch Transaktionsgebühren, den Verkauf von Governance-Token oder Premium-Funktionen monetarisieren. Die Komponierbarkeit von DeFi-Protokollen ermöglicht die Entwicklung neuer Finanzprodukte durch die Kombination bestehender Produkte. Dies fördert schnelle Innovationen und die Schaffung komplexer Finanzinstrumente, die für Spekulation, Absicherung oder Einkommensgenerierung eingesetzt werden können. Das Potenzial von DeFi, das traditionelle Finanzwesen zu revolutionieren und neue Monetarisierungsmodelle für Finanzdienstleistungen zu schaffen, ist immens und verspricht mehr Effizienz, Transparenz und Zugänglichkeit.

Die der Blockchain-Technologie inhärente Transparenz und Unveränderlichkeit eignen sich hervorragend für robuste Lösungen im Lieferkettenmanagement und der Rückverfolgbarkeit. Unternehmen können Blockchain nutzen, um den Weg ihrer Produkte vom Ursprung bis zum Verbraucher sicher und transparent zu dokumentieren. Dies stärkt nicht nur das Vertrauen und den Markenruf, sondern eröffnet auch neue Monetarisierungsmöglichkeiten. Marken können beispielsweise Premium-Herkunftsnachweise anbieten, die es Konsumenten ermöglichen, einen QR-Code auf einem Produkt zu scannen und detaillierte Informationen über dessen ethische Beschaffung, Herstellungsprozess und Umweltauswirkungen abzurufen – alles verifiziert auf der Blockchain. Diese nachweisbare Authentizität kann einen höheren Preis für die Produkte rechtfertigen.

Darüber hinaus kann die Blockchain zur Tokenisierung physischer Güter innerhalb der Lieferkette eingesetzt werden. So entstehen digitale Zwillinge, die sich effizienter verfolgen, handeln und verwalten lassen. Dies optimiert die Logistik, reduziert Betrug und eröffnet neue finanzielle Möglichkeiten durch die Teilhaberschaft oder Verbriefung von Lagerbeständen. Für Branchen, die mit hochwertigen oder regulierten Gütern wie Pharmazeutika oder Luxusartikeln handeln, bietet die Blockchain-basierte Rückverfolgbarkeit ein wirksames Mittel zur Bekämpfung von Produktfälschungen und zur Sicherstellung der Compliance. Dadurch werden Markenwerte geschützt und ein Wettbewerbsvorteil geschaffen, der sich monetarisieren lässt. Die Möglichkeit, Produkte nachweislich zu verfolgen und zu authentifizieren, schafft erheblichen Mehrwert und Vertrauen, was sich direkt in höheren Umsätzen und Marktanteilen niederschlagen kann.

Das grundlegende Prinzip all dieser vielfältigen Monetarisierungsstrategien ist die Fähigkeit der Blockchain, verifizierbares digitales Eigentum zu schaffen, Peer-to-Peer-Transaktionen zu ermöglichen und Vertrauen in dezentralen Umgebungen zu fördern. Mit zunehmender Reife und Verbreitung der Technologie sind weitere innovative Anwendungen zu erwarten, die das Spektrum der Blockchain-Monetarisierung erweitern und es Einzelpersonen und Unternehmen ermöglichen, an der dezentralen Wirtschaft teilzuhaben und von ihr zu profitieren. Die Erschließung des vollen Potenzials der Blockchain-Monetarisierung hat gerade erst begonnen und verspricht eine Zukunft, in der Wertschöpfung und -austausch flexibler, zugänglicher und lohnender sind als je zuvor.

In unserer fortlaufenden Erkundung der dynamischen Welt der Blockchain-Monetarisierung haben wir bereits die transformative Kraft von Tokenisierung, NFTs, DeFi und optimierten Lieferkettenlösungen beleuchtet. Diese grundlegenden Elemente verändern bereits ganze Branchen, doch die Innovationen gehen noch weiter. Die dezentrale Natur der Blockchain eröffnet völlig neue Geschäftsmodelle und Einnahmequellen, oft durch die direkte Einbindung und Belohnung der Community, die ein Projekt unterstützt.

Ein solch wirkungsvolles Konzept sind dezentrale autonome Organisationen (DAOs). DAOs sind Organisationen, die durch Code und den Konsens ihrer Gemeinschaft und nicht durch eine zentrale Instanz gesteuert werden. Ihre Smart Contracts automatisieren Entscheidungsfindung und Finanzverwaltung, und ihre Mitglieder, typischerweise Token-Inhaber, haben ein Mitspracherecht bei der Ausrichtung der Organisation. DAOs selbst können auf verschiedene Weise monetarisiert werden. Sie können Kapital durch den Verkauf ihrer Governance-Token beschaffen, die den Inhabern Stimmrechte und eine Beteiligung am Erfolg der Organisation gewähren. Diese Token können zudem an Wert gewinnen, wenn die DAO wächst und ihre Finanzmittel anwachsen.

Darüber hinaus können DAOs Einnahmen generieren, indem sie ihre Finanzmittel investieren, Produkte oder Dienstleistungen entwickeln und verkaufen (z. B. eine DAO, die ein neues DeFi-Protokoll entwickelt) oder indem sie Zuschüsse und Prämien für Beiträge anbieten, die die Ziele der Organisation voranbringen. Für Einzelpersonen kann die Teilnahme an DAOs eine Möglichkeit sein, für ihre Fähigkeiten, Ideen und ihren Zeitaufwand belohnt zu werden und ihr Fachwissen in einem dezentralen Rahmen effektiv zu monetarisieren. Die Fähigkeit von Gemeinschaften, sich selbst zu organisieren, Projekte zu finanzieren und an den Gewinnen zu partizipieren, stellt einen grundlegenden Wandel in der Strukturierung von Organisationen sowie in der Wertschöpfung und -verteilung dar.

Das Konzept der Creator Economy wird durch die Blockchain-Technologie grundlegend erweitert. Neben dem Verkauf von NFTs können Kreative nun direkte und dauerhafte Beziehungen zu ihrem Publikum aufbauen und diese auf vielfältige Weise monetarisieren. Man denke an Social Tokens, Kryptowährungen, die von Einzelpersonen oder Communities ausgegeben werden. Fans können diese Tokens erwerben, um Zugang zu exklusiven Inhalten, privaten Communities, Vorabzugang zu Neuerscheinungen oder sogar zur direkten Interaktion mit dem Creator zu erhalten. Der Wert dieser Social Tokens kann je nach Popularität und Engagement des Creators schwanken und so eine dynamische Einnahmequelle darstellen.

Darüber hinaus können Kreative die Blockchain für Abonnementmodelle nutzen, die greifbare Besitztümer oder exklusive Vorteile anstelle von bloßem Zugang bieten. So könnte beispielsweise ein Musiker eine limitierte Auflage von Token anbieten, die den Inhabern einen Anteil an den Streaming-Einnahmen gewähren, oder ein Autor könnte Token ausgeben, die Zugang zu exklusiven Inhalten und direkten Feedback-Runden ermöglichen. Dies geht über eine einfache Transaktionsbeziehung hinaus und macht das Publikum zu einem Anteilseigner, der Anreize erhält, die Arbeit des Kreativen zu unterstützen und zu fördern. Die von der Blockchain angetriebene Creator Economy gibt den Kreativen die Macht zurück und ermöglicht es ihnen, sich direkt aus ihrer Fangemeinde eine nachhaltige Karriere aufzubauen.

Das Potenzial von Blockchain-basierten Spielen und dem Metaverse ist ein weiterer wichtiger Bereich für die Monetarisierung. Spielgegenstände wie Charaktere, Waffen, Skins und virtuelles Land können als NFTs tokenisiert werden. Spieler können diese Gegenstände dann tatsächlich besitzen, sie auf Sekundärmärkten mit anderen Spielern handeln und sie sogar gewinnbringend vermieten. Dadurch entstehen spielergesteuerte Wirtschaftssysteme, in denen Einzelpersonen durch ihren Zeit- und Fähigkeitsaufwand beim Spielen einen realen Wert erzielen können.

Plattformen, die diese In-Game-Ökonomien ermöglichen oder virtuelle Welten (das Metaverse) hosten, können durch Transaktionsgebühren beim Verkauf von Assets, durch den Verkauf von virtuellem Land oder digitalen Immobilien oder durch das Angebot von Premium-Diensten und -Erlebnissen in diesen virtuellen Räumen Einnahmen generieren. Marken streben zunehmend danach, im Metaverse präsent zu sein, indem sie virtuelle Immobilien erwerben und immersive Erlebnisse schaffen, um mit Konsumenten in Kontakt zu treten. Dies eröffnet Metaverse-Entwicklern neue Werbe- und Marketing-Einnahmequellen. Die Konvergenz von Gaming, NFTs und dem Metaverse bietet Entwicklern und Nutzern gleichermaßen ein vielfältiges Umfeld, um digitale Erlebnisse und Assets zu erstellen, zu besitzen und zu monetarisieren.

Bei der weiteren Betrachtung von Unternehmenslösungen rücken Blockchain-as-a-Service (BaaS)-Anbieter als Schlüsselakteure bei der Förderung der Blockchain-Einführung in den Vordergrund. Diese Unternehmen bieten cloudbasierte Plattformen an, die es Unternehmen ermöglichen, ihre eigenen Blockchain-Anwendungen zu entwickeln, bereitzustellen und zu verwalten, ohne die zugrunde liegende Infrastruktur von Grund auf neu aufbauen zu müssen. BaaS-Anbieter monetarisieren ihre Dienste über Abonnementgebühren, Transaktionsgebühren oder durch das Angebot kundenspezifischer Entwicklungs- und Beratungsleistungen. Dadurch wird die Blockchain-Technologie für ein breiteres Spektrum von Unternehmen zugänglicher und erschwinglicher, was weitere Innovationen und Monetarisierungsmöglichkeiten in verschiedenen Branchen fördert.

Für Unternehmen, die ihre bestehenden Abläufe optimieren möchten, eröffnet BaaS neue Monetarisierungsstrategien. So könnte beispielsweise ein Logistikunternehmen mit BaaS ein effizienteres Trackingsystem aufbauen, Kosten senken und seinen Kunden Premium-Tracking-Services in Echtzeit anbieten. Ein Gesundheitsdienstleister könnte BaaS nutzen, um Patientendaten sicher zu verwalten und potenziell anderen Organisationen gegen Gebühr verbesserte Datenmanagementlösungen anzubieten. Die Zugänglichkeit und Skalierbarkeit von BaaS-Plattformen sind entscheidend für ein breiteres Spektrum der Blockchain-Monetarisierung.

Auch die Datenmonetarisierung wird durch die Blockchain revolutioniert. Im aktuellen Paradigma kontrollieren große Technologieunternehmen riesige Mengen an Nutzerdaten und monetarisieren diese häufig durch Werbung, ohne die Datenersteller direkt zu entschädigen. Die Blockchain bietet Einzelpersonen die Möglichkeit, ihre Daten zu besitzen und zu kontrollieren sowie selbst zu entscheiden, wie diese geteilt und monetarisiert werden. Auf der Blockchain lassen sich Marktplätze für persönliche Daten aufbauen, auf denen Nutzer Unternehmen die Erlaubnis erteilen können, auf ihre Daten zuzugreifen und dafür Kryptowährung oder andere Vergütungsformen erhalten.

Dieses Modell stärkt nicht nur die Position des Einzelnen, indem es ihm Kontrolle über seinen digitalen Fußabdruck gibt, sondern schafft auch eine transparentere und gerechtere Datenwirtschaft. Unternehmen erhalten Zugang zu umfassenderen und zuverlässigeren Datensätzen und respektieren gleichzeitig die Privatsphäre der Nutzer. Die Monetarisierungsmöglichkeiten sind beträchtlich und reichen von direkten Zahlungen für den Datenzugriff bis hin zur Entwicklung völlig neuer datengetriebener Dienste, die auf nutzerkontrollierten und Blockchain-verifizierten Daten basieren.

Abschließend betrachten wir Blockchain-basierte Identitäts- und Reputationssysteme. Verifizierbare digitale Identitäten auf der Blockchain können Authentifizierungsprozesse optimieren, Betrug reduzieren und neue Möglichkeiten zur Monetarisierung von Vertrauen schaffen. Stellen Sie sich ein System vor, in dem Ihre verifizierten Nachweise (z. B. Bildungsabschlüsse, Berufsqualifikationen, Bonitätshistorie) sicher auf der Blockchain gespeichert und selektiv geteilt werden können. Dies kann Bewerbungen, Kreditbearbeitung und andere verifizierungsintensive Aufgaben vereinfachen und potenziell zu schnelleren Transaktionszeiten und geringeren Kosten führen, die sich monetarisieren lassen.

Reputationssysteme, die ebenfalls auf Blockchain basieren, können überprüfbare Bestätigungen über die Vertrauenswürdigkeit und Leistung einer Person oder eines Unternehmens aggregieren. Diese überprüfbare Reputation kann zu einem wertvollen Gut werden und Türen zu Möglichkeiten öffnen, die sonst verschlossen blieben. So könnten beispielsweise Freiberufler mit einer starken, unveränderlichen, Blockchain-verifizierten Reputation höhere Honorare verlangen und mehr Projekte gewinnen. Dienstleister könnten sich durch ihre nachweisbare Erfolgsbilanz differenzieren, was zu einer höheren Kundengewinnung und höheren Umsätzen führen würde.

Zusammenfassend lässt sich sagen, dass das Monetarisierungspotenzial der Blockchain-Technologie ebenso vielfältig wie enorm ist. Von den grundlegenden Eigentumsverschiebungen durch Tokenisierung und NFTs über die Disruption von Finanzdienstleistungen durch DeFi, die Stärkung von Kreativen und Gemeinschaften durch DAOs und Social Tokens, die Schaffung dynamischer In-Game-Ökonomien bis hin zur Verbesserung von Unternehmenslösungen durch BaaS, Datenkontrolle und verifizierbare Identität – die Blockchain verändert grundlegend, wie Werte geschaffen, ausgetauscht und realisiert werden. Die Anwendung dieser innovativen Strategien bedeutet nicht nur, einen Schritt voraus zu sein, sondern aktiv an der Gestaltung der Zukunft einer dezentraleren, gerechteren und wirtschaftlich stärkeren digitalen Welt mitzuwirken. Die Erschließung des vollen Monetarisierungspotenzials der Blockchain ist ein fortlaufendes Abenteuer, das ständige Erkundung und Anpassung in diesem sich rasant entwickelnden Technologiefeld erfordert.

Der Beginn der finanziellen Inklusion: Biometrische Instrumente als Rettung

Im Zeitalter der rasanten Digitalisierung, die alle Branchen erfasst, steht der Finanzsektor an vorderster Front dieses Wandels. Finanzielle Inklusion – die Gewährleistung des Zugangs zu nützlichen und erschwinglichen Finanzprodukten und -dienstleistungen für Privatpersonen und Unternehmen – ist keine ferne Zukunftsvision mehr. Hier kommen biometrische Instrumente zur finanziellen Inklusion ins Spiel – ein innovativer Ansatz, der das Potenzial birgt, Milliarden von Menschen den Zugang zu Finanzdienstleistungen zu ermöglichen.

Die Herausforderung der finanziellen Ausgrenzung

Finanzielle Ausgrenzung ist ein anhaltendes Problem, insbesondere in Entwicklungsländern. Millionen von Menschen sind vom Bankensystem ausgeschlossen und haben keinen Zugang zu grundlegenden Finanzdienstleistungen wie Sparkonten, Krediten und Versicherungen. Diese Ausgrenzung ist häufig auf fehlende Ausweispapiere, unzureichende Infrastruktur und die hohen Kosten traditioneller Bankmethoden zurückzuführen. Für Menschen in abgelegenen oder unterversorgten Gebieten ist der Weg zur finanziellen Inklusion mit zahlreichen Hindernissen gepflastert.

Die Rolle der biometrischen Technologie

Biometrische Technologien bieten eine bahnbrechende Lösung für diese Herausforderungen. Durch die Nutzung einzigartiger biologischer Merkmale wie Fingerabdrücke, Iris-Muster, Gesichts- und Stimmerkennung ermöglichen biometrische Verfahren eine sichere und effiziente Identitätsprüfung. Diese Technologie zeichnet sich durch ihre Genauigkeit und Benutzerfreundlichkeit aus und ist daher ideal geeignet, um die finanzielle Inklusion zu fördern.

Wie biometrische Werkzeuge die finanzielle Inklusion fördern

1. Sichere Identifizierung

Eine der größten Hürden für finanzielle Inklusion ist die sichere Identifizierung. Biometrische Verfahren bieten eine zuverlässige Methode zur Identitätsprüfung ohne physische Dokumente, deren Beschaffung und Transport in abgelegenen Gebieten oft schwierig sind. Dies ist besonders in Regionen hilfreich, in denen herkömmliche Ausweisdokumente selten oder unzuverlässig sind.

2. Niedrigere Betriebskosten

Traditionelle Bankensysteme verursachen oft erhebliche Kosten im Zusammenhang mit Kundenverifizierung und Betrugsprävention. Biometrische Verfahren können diese Kosten durch die Optimierung des Verifizierungsprozesses senken. Indem sie den Bedarf an physischer Infrastruktur und menschlichem Eingreifen minimieren, ermöglichen diese Technologien Finanzinstituten, ihre Dienstleistungen kostengünstiger anzubieten und sie so auch Bevölkerungsgruppen ohne Bankzugang zugänglicher zu machen.

3. Erhöhte Sicherheit

Biometrische Verifizierung bietet zusätzliche Sicherheit und erschwert Betrug. Dies ist entscheidend im Kampf gegen Finanzkriminalität wie Identitätsdiebstahl und Geldwäsche. Durch die Bereitstellung eines sicheren Zugangs stärken biometrische Systeme das Vertrauen in das Bankensystem und ermutigen mehr Menschen zur Teilnahme an Finanztransaktionen.

4. Erhöhte Reichweite

In Regionen mit schwacher Bankeninfrastruktur können mobile biometrische Lösungen den Zugang zu Finanzdienstleistungen erweitern. Dank der zunehmenden Verbreitung von Smartphones können selbst Menschen in abgelegenen Gebieten über mobile Apps mit biometrischer Authentifizierung auf Bankdienstleistungen zugreifen. Dies demokratisiert den Zugang zu Finanzdienstleistungen und ermöglicht mehr Menschen die Teilhabe am Wirtschaftsleben.

5. Stärkung durch Finanzkompetenz

Biometrische Technologien ermöglichen nicht nur den Zugang zu Finanzdienstleistungen, sondern fördern auch die Finanzkompetenz. Durch die Integration von Lerninhalten in Mobile-Banking-Apps erfahren Nutzer mehr über Finanzmanagement, Sparen und Anlagemöglichkeiten. Diese Stärkung der finanziellen Eigenverantwortung und -bildung trägt somit zur Inklusion bei.

Anwendungen in der Praxis

Indiens Aadhaar-Programm

Indiens Aadhaar-Programm ist eines der prominentesten Beispiele für biometrische Finanzinklusion. Aadhaar, eine 12-stellige eindeutige Identifikationsnummer, nutzt biometrische Daten zur Identitätsprüfung der Bürger. Dieses Programm hat Milliarden von Menschen den Zugang zu Bankdienstleistungen, Sozialleistungen und staatlichen Förderprogrammen ermöglicht und so die finanzielle Ausgrenzung deutlich verringert.

Kenias M-Pesa

In Kenia hat der mobile Zahlungsdienst M-Pesa die finanzielle Inklusion durch biometrische Authentifizierung revolutioniert. Dank dieser Technologie können Millionen Kenianer mit M-Pesa sicher Geld sparen, senden und empfangen. Dies hat die Finanzlandschaft grundlegend verändert und bietet Menschen ohne Zugang zu traditionellen Bankdienstleistungen eine wichtige Unterstützung.

Die BRAC Bank aus Bangladesch

Die BRAC Bank in Bangladesch hat erfolgreich biometrische Verfahren eingeführt, um die Bevölkerung ohne Bankzugang zu erreichen. Mithilfe von Fingerabdruck- und Gesichtserkennung hat die Bank Millionen von Menschen Zugang zu Sparkonten und Mikrokrediten ermöglicht und damit die Hürden für finanzielle Inklusion deutlich gesenkt.

Die Zukunft biometrischer Instrumente für finanzielle Inklusion

Die Zukunft der finanziellen Inklusion durch biometrische Verfahren sieht vielversprechend aus. Mit dem fortschreitenden technologischen Fortschritt können wir noch ausgefeiltere und benutzerfreundlichere Lösungen erwarten. Innovationen wie die biometrische Echtzeit-Verifizierung, die Integration künstlicher Intelligenz und verbesserte Sicherheitsprotokolle werden die Wirkung dieser Verfahren weiter verstärken.

Skalierung

Mit der zunehmenden Verbreitung biometrischer Lösungen in immer mehr Ländern wächst das Potenzial für eine breitere finanzielle Inklusion. Internationale Kooperationen und Partnerschaften spielen eine entscheidende Rolle bei der globalen Verbreitung dieser Technologien und gewährleisten, dass auch die abgelegensten und unterversorgten Gemeinschaften davon profitieren.

Nachhaltigkeit

Nachhaltigkeit wird ebenfalls ein zentrales Thema sein. Initiativen zur finanziellen Inklusion, die auf biometrischen Verfahren basieren, müssen mit ökologischen und sozialen Nachhaltigkeitszielen im Einklang stehen. Dazu gehört die Minimierung des CO₂-Fußabdrucks beim Technologieeinsatz und die Gewährleistung, dass diese Instrumente inklusiv und gerecht für alle Bevölkerungsgruppen sind.

Regulierungsrahmen

Die Entwicklung robuster regulatorischer Rahmenbedingungen ist unerlässlich, um den Einsatz biometrischer Verfahren zur finanziellen Inklusion zu steuern. Regierungen und Aufsichtsbehörden müssen zusammenarbeiten, um Standards festzulegen, die Datenschutz, Sicherheit und die ethische Nutzung biometrischer Daten gewährleisten.

Technologische Fortschritte

Technologische Fortschritte werden die Innovation in diesem Bereich weiterhin vorantreiben. Neue Technologien wie Blockchain, die biometrische Verfahren durch sichere und transparente Transaktionsaufzeichnungen ergänzen können, werden die Möglichkeiten von Initiativen zur finanziellen Inklusion weiter verbessern.

Die Komplexität bewältigen: Herausforderungen und Chancen biometrischer Instrumente zur finanziellen Inklusion

Wenn wir uns eingehender mit dem Bereich der biometrischen Instrumente zur finanziellen Inklusion befassen, ist es unerlässlich, die Komplexität und die Herausforderungen anzugehen, die mit diesem innovativen Ansatz einhergehen. Obwohl die potenziellen Vorteile immens sind, erfordert die Bewältigung dieser Herausforderungen sorgfältige Überlegung und strategische Planung.

Umgang mit Datenschutzbedenken

Eine der größten Herausforderungen beim Einsatz biometrischer Verfahren zur finanziellen Inklusion ist der Datenschutz. Biometrische Daten sind hochsensibel, und das Risiko des Missbrauchs oder unbefugten Zugriffs ist erheblich. Um diesen Bedenken zu begegnen, ist es unerlässlich, robuste Datenschutzmaßnahmen zu implementieren und die Einhaltung internationaler Datenschutzstandards sicherzustellen.

1. Verschlüsselung und sichere Speicherung

Zum Schutz biometrischer Daten sind Verschlüsselung und sichere Speicherung unerlässlich. Finanzinstitute müssen fortschrittliche Verschlüsselungstechniken einsetzen, um Daten im Ruhezustand und während der Übertragung zu schützen. Sichere Speicherlösungen wie biometrische Datenspeicher bieten eine zusätzliche Sicherheitsebene und gewährleisten, dass biometrische Daten so gespeichert werden, dass unbefugter Zugriff verhindert wird.

2. Zustimmung und Transparenz

Die Einholung der informierten Einwilligung der Nutzer ist ein weiterer entscheidender Aspekt des Datenschutzes. Nutzer müssen vollständig darüber informiert sein, wie ihre biometrischen Daten verwendet, gespeichert und weitergegeben werden. Transparente Kommunikation über Datenschutzpraktiken schafft Vertrauen und sorgt dafür, dass sich Einzelpersonen bei der Teilnahme an Programmen zur finanziellen Inklusion wohlfühlen.

3. Einhaltung gesetzlicher Vorschriften

Die Einhaltung lokaler und internationaler Vorschriften ist unerlässlich, um Datenschutzrisiken zu minimieren. Verordnungen wie die Datenschutz-Grundverordnung (DSGVO) in Europa und der California Consumer Privacy Act (CCPA) in den Vereinigten Staaten setzen strenge Standards für den Datenschutz. Finanzinstitute müssen sich über diese Vorschriften auf dem Laufenden halten und Maßnahmen ergreifen, die diese Standards erfüllen oder übertreffen.

Technische Herausforderungen überwinden

Auch bei der Einführung biometrischer Verfahren zur finanziellen Inklusion spielen technische Herausforderungen eine wichtige Rolle. Die Gewährleistung der Genauigkeit und Zuverlässigkeit der biometrischen Verifizierung, die Bewältigung von Problemen im Zusammenhang mit der Gerätezugänglichkeit und die Verwaltung der Datenintegration zählen zu den wichtigsten technischen Hürden.

1. Genauigkeit und Zuverlässigkeit

Die Genauigkeit und Zuverlässigkeit biometrischer Systeme sind für eine effektive Verifizierung entscheidend. Falsche Akzeptanzen (Akzeptanz einer nicht autorisierten Person) und falsche Ablehnungen (Ablehnung einer autorisierten Person) können das Vertrauen in biometrische Systeme untergraben. Kontinuierliche Weiterentwicklungen biometrischer Algorithmen und des maschinellen Lernens können die Genauigkeit dieser Systeme verbessern und so zuverlässigere Verifizierungsprozesse gewährleisten.

2. Gerätezugänglichkeit

Barrierefreiheit ist ein wichtiges Anliegen, insbesondere in Regionen mit unterschiedlichen technologischen Möglichkeiten. Es ist unerlässlich, dass biometrische Geräte für alle Bevölkerungsgruppen erschwinglich und zugänglich sind. Dies umfasst die Entwicklung kostengünstiger biometrischer Geräte und deren Kompatibilität mit der bestehenden Mobilfunkinfrastruktur.

3. Datenintegration

Die Integration biometrischer Daten in bestehende Finanzsysteme kann komplex sein. Finanzinstitute müssen daher eine nahtlose Integration biometrischer Daten in ihre Datenbanken gewährleisten, um den Verifizierungsprozess zu optimieren. Dies erfordert eine robuste IT-Infrastruktur und qualifiziertes Personal zur Bewältigung der technischen Aspekte der Datenintegration.

Soziale und kulturelle Aspekte

Soziale und kulturelle Faktoren beeinflussen ebenfalls die Akzeptanz biometrischer Instrumente zur finanziellen Inklusion. Das Verständnis und die Berücksichtigung dieser Faktoren sind entscheidend für den Erfolg dieser Initiativen.

1. Kulturelle Akzeptanz

In manchen Kulturen wird die Nutzung biometrischer Daten mit Skepsis oder Widerstand betrachtet. Daher ist es unerlässlich, mit den jeweiligen Gemeinschaften in Dialog zu treten, um ihre Bedenken zu verstehen und ihnen durch Aufklärung und transparente Kommunikation zu begegnen. Um kulturelle Akzeptanz zu schaffen, müssen die Vorteile biometrischer Verfahren aufgezeigt und deren Übereinstimmung mit lokalen Gebräuchen und Werten sichergestellt werden.

2. Benutzerschulung

Die Aufklärung der Nutzer über die Vorteile und die Sicherheit biometrischer Verfahren ist unerlässlich. Finanzinstitute müssen klare und leicht zugängliche Informationen darüber bereitstellen, wie biometrische Daten verwendet, gespeichert und geschützt werden. Dazu gehört, die Nutzer im korrekten Umgang mit biometrischen Geräten zu schulen und ihnen die Bedeutung des Schutzes ihrer biometrischen Daten zu verdeutlichen.

3. Umgang mit Vorurteilen

Verzerrungen in biometrischen Systemen können zu ungleichem Zugang und Ausgrenzung führen. Daher ist es unerlässlich, gründliche Tests und Validierungen durchzuführen, um Verzerrungen in biometrischen Algorithmen zu identifizieren und zu minimieren. Dies beinhaltet die Prüfung biometrischer Systeme an verschiedenen Bevölkerungsgruppen, um eventuell auftretende Verzerrungen zu erkennen und zu korrigieren.

Ökonomische und ethische Überlegungen

Ökonomische und ethische Überlegungen sind auch bei der Einführung biometrischer Instrumente zur finanziellen Inklusion von entscheidender Bedeutung. Die Gewährleistung der wirtschaftlichen Tragfähigkeit und ethischen Vertretbarkeit dieser Instrumente ist für ihren langfristigen Erfolg unerlässlich.

1. Kosteneffizienz

Die Blockchain entschlüsseln Der unsichtbare Architekt unserer digitalen Zukunft

Die harmonische Symphonie von Parallel Speed Records – Eine neue Ära musikalischer Innovation