Datenschutzkonformes KYC – Identitätsnachweis ohne Datenleck_1

Datenschutzkonformes KYC: Identitätsnachweis ohne Datenleck

Im digitalen Zeitalter ist die Identitätsprüfung unter Wahrung der Privatsphäre von größter Bedeutung. Herkömmliche KYC-Verfahren (Know Your Customer) beinhalten oft die Weitergabe umfangreicher personenbezogener Daten, was erhebliche Bedenken hinsichtlich Datenschutz und Datensicherheit aufwirft. Hier kommt datenschutzfreundliches KYC ins Spiel – ein innovativer Ansatz, der die Identitätsprüfung gewährleistet und gleichzeitig sensible Daten schützt.

Die Entwicklung von KYC

Traditionell waren KYC-Prozesse zwar unkompliziert, aber auch sehr aufdringlich. Banken und Finanzinstitute verlangten eine Vielzahl persönlicher Daten, darunter amtliche Ausweisdokumente, Sozialversicherungsnummern und Finanzhistorien. Diese Methode ist zwar effektiv, aber mit erheblichen Risiken behaftet. Datenlecks, Identitätsdiebstahl und der Missbrauch persönlicher Daten sind alarmierend häufig geworden und haben eine Neubewertung der Möglichkeiten zur sichereren Identitätsprüfung erforderlich gemacht.

Die Herausforderung der Privatsphäre

Die zentrale Herausforderung besteht darin, die Notwendigkeit der Identitätsprüfung mit dem Gebot des Datenschutzes in Einklang zu bringen. Nutzer fordern einen verantwortungsvollen Umgang mit ihren persönlichen Daten, befürchten aber gleichzeitig deren Missbrauch. Finanzinstitute und Technologieunternehmen suchen daher nach innovativen Lösungen, um diese Risiken zu minimieren.

Datenschutztechnologien einführen

Datenschutzkonforme KYC-Verfahren nutzen fortschrittliche Technologien, um dieses Gleichgewicht herzustellen. Blockchain, Zero-Knowledge-Proofs (ZKPs) und homomorphe Verschlüsselung zeichnen sich dabei durch ihr Potenzial aus, Daten zu sichern und gleichzeitig Identitäten zu verifizieren.

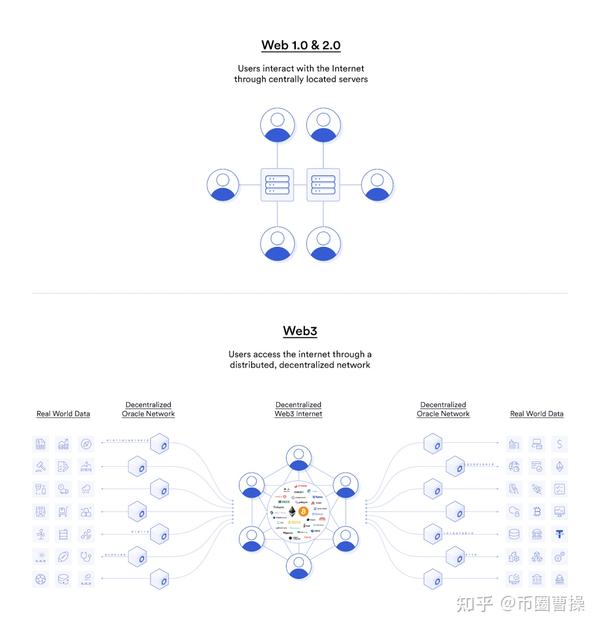

Blockchain: Die Vertrauensplattform

Die Blockchain-Technologie bietet ein dezentrales, manipulationssicheres Register, das zur Speicherung und Überprüfung von Identitätsdaten genutzt werden kann. Durch den Einsatz von Smart Contracts kann die Blockchain KYC-Prozesse automatisieren, ohne sensible Informationen an Unbefugte weiterzugeben. In einem Blockchain-basierten KYC-System erfolgt die Identitätsprüfung mittels kryptografischer Beweise, wodurch sichergestellt wird, dass nur verifizierte Informationen zugänglich sind.

Zero-Knowledge-Beweise: Die Datenschutzwächter

Zero-Knowledge-Beweise (ZKPs) sind kryptografische Protokolle, die es einer Partei ermöglichen, einer anderen die Wahrheit einer bestimmten Aussage zu beweisen, ohne zusätzliche Informationen preiszugeben. Im Kontext von KYC (Know Your Customer) erlauben ZKPs einem Nutzer, seine Identität nachzuweisen, ohne sensible Daten offenzulegen. Beispielsweise kann ein Nutzer beweisen, dass er über 18 Jahre alt ist, ohne sein genaues Geburtsdatum preiszugeben.

Homomorphe Verschlüsselung: Die Magie sicherer Berechnungen

Homomorphe Verschlüsselung ermöglicht Berechnungen mit verschlüsselten Daten, ohne diese vorher entschlüsseln zu müssen. In einem datenschutzfreundlichen KYC-System bedeutet dies, dass die Identitätsprüfung anhand verschlüsselter Daten erfolgen kann, wodurch die ursprünglichen, sensiblen Informationen unberührt und sicher bleiben.

Der menschliche Faktor: Vertrauen und Transparenz

Technologie spielt zwar eine entscheidende Rolle, doch der menschliche Faktor – Vertrauen und Transparenz – ist ebenso wichtig. Nutzer müssen darauf vertrauen können, dass ihre Daten verantwortungsvoll behandelt werden und der Verifizierungsprozess sicher ist. Transparenz hinsichtlich der Datennutzung und des Datenschutzes schafft dieses Vertrauen. Datenschutzkonforme KYC-Systeme beinhalten oft eine klare Kommunikation über die Datennutzung, die Einwilligung und die Vorteile der Technologie.

Anwendungen in der Praxis

Datenschutzkonforme KYC-Verfahren sind nicht nur Theorie, sondern werden bereits in der Praxis angewendet. So prüfen beispielsweise mehrere Finanzinstitute Blockchain-basierte KYC-Lösungen, um die Sicherheit zu erhöhen und Betrug zu reduzieren. Darüber hinaus entwickeln Startups mit Fokus auf datenschutzorientierte Technologien Plattformen, die Zero-Knowledge-Prinzipien (ZKPs) zur sicheren Identitätsprüfung nutzen.

Schlussfolgerung zu Teil 1

Zusammenfassend lässt sich sagen, dass datenschutzfreundliche KYC-Verfahren einen bedeutenden Fortschritt im Bestreben darstellen, Sicherheit und Datenschutz bei der Identitätsprüfung in Einklang zu bringen. Durch den Einsatz fortschrittlicher Technologien wie Blockchain, Zero-Knowledge-Proofs und homomorpher Verschlüsselung ist es möglich, Identitäten zu verifizieren, ohne sensible Daten zu gefährden. Angesichts der fortschreitenden Entwicklung der digitalen Landschaft werden diese innovativen Lösungen eine entscheidende Rolle bei der Gestaltung einer sichereren und datenschutzfreundlicheren Zukunft spielen.

Datenschutzkonformes KYC: Identitätsnachweis ohne Datenleck

Aufbauend auf den im ersten Teil gelegten Grundlagen wollen wir uns eingehender mit den Besonderheiten des datenschutzfreundlichen KYC befassen und sein Potenzial zur Neudefinition der Identitätsprüfung im digitalen Zeitalter untersuchen.

Die Vorteile datenschutzfreundlicher KYC-Verfahren

Die Vorteile datenschutzfreundlicher KYC-Verfahren sind vielfältig. Erstens reduziert es das Risiko von Datenlecks und Identitätsdiebstahl erheblich. Da sensible Informationen nicht in zentralisierten Datenbanken gespeichert werden, wird die Angriffsfläche minimiert. Zweitens stärkt es das Vertrauen und die Zufriedenheit der Nutzer. Wenn Nutzer wissen, dass ihre Daten sorgsam und transparent behandelt werden, nutzen sie eher Dienste, die datenschutzfreundliche KYC-Verfahren anwenden.

Verbesserung der Sicherheit durch dezentrale Systeme

Einer der überzeugendsten Aspekte datenschutzfreundlicher KYC-Verfahren ist ihre Nutzung dezentraler Systeme. Im Gegensatz zu herkömmlichen KYC-Prozessen, die häufig zentrale Datenbanken nutzen, welche ein bevorzugtes Ziel für Hacker darstellen, verteilen dezentrale Systeme die Daten über ein Netzwerk von Knoten. Diese Streuung erschwert es Angreifern exponentiell, das gesamte System zu kompromittieren.

Beispielsweise nutzen Blockchain-basierte KYC-Systeme verteilte Ledger, in denen jeder Knoten eine Kopie der Daten speichert. Dadurch wird sichergestellt, dass es keinen Single Point of Failure gibt und jeder Versuch der Datenmanipulation vom Netzwerk sofort erkannt wird.

Die Rolle von Zero-Knowledge-Beweisen im KYC-Prozess

Zero-Knowledge-Proofs (ZKPs) revolutionieren den datenschutzfreundlichen KYC-Prozess. Sie ermöglichen die Überprüfung komplexer Aussagen, ohne die zugrundeliegenden Daten preiszugeben. Im KYC-Kontext können ZKPs beispielsweise verwendet werden, um zu überprüfen, ob ein Nutzer bestimmte Kriterien (z. B. Alter, Aufenthaltsstatus) erfüllt, ohne sensible personenbezogene Daten offenzulegen.

Nehmen wir beispielsweise ein Szenario, in dem ein Nutzer sein Alter für eine Rechtsdienstleistung nachweisen muss. Anstatt sein Geburtsdatum anzugeben, kann er ein ZKP (Zero Key Point) generieren, das belegt, dass er über 18 Jahre alt ist, ohne sein tatsächliches Alter oder andere persönliche Daten preiszugeben. Dieses Maß an Privatsphäre ist von unschätzbarem Wert, insbesondere beim Umgang mit sensiblen Daten.

Homomorphe Verschlüsselung: Ein Wunder der sicheren Datenverarbeitung

Homomorphe Verschlüsselung hebt datenschutzfreundliche KYC-Verfahren auf ein neues Niveau, indem sie Berechnungen auf verschlüsselten Daten ermöglicht. Dies bedeutet, dass Identitätsprüfungsprozesse durchgeführt werden können, ohne die sensiblen Informationen zu entschlüsseln, wodurch deren Vertraulichkeit während des gesamten Prozesses gewahrt bleibt.

Stellen Sie sich beispielsweise ein Finanzinstitut vor, das die Identität eines Nutzers überprüft. Mithilfe homomorpher Verschlüsselung kann das Institut alle notwendigen Prüfungen an den verschlüsselten Daten durchführen, ohne jemals die Klartextversion zu sehen. Dadurch wird sichergestellt, dass keine sensiblen Informationen offengelegt werden, selbst nicht während des Verifizierungsprozesses.

Regulatorische Überlegungen

Mit zunehmender Verbreitung datenschutzfreundlicher KYC-Technologien gewinnen regulatorische Aspekte immer mehr an Bedeutung. Regulierungsbehörden erkennen zwar die Vorteile dieser Technologien, sind aber gleichzeitig besorgt über deren potenziellen Missbrauch. Ein ausgewogenes Verhältnis zwischen Innovation und Regulierung ist daher entscheidend.

Die regulatorischen Rahmenbedingungen müssen sich weiterentwickeln, um diese neuen Technologien zu integrieren und gleichzeitig sicherzustellen, dass sie die erforderlichen Sicherheits- und Datenschutzstandards erfüllen. Dies umfasst die Entwicklung von Richtlinien für die Implementierung datenschutzkonformer KYC-Verfahren, um einen verantwortungsvollen Umgang mit diesen Technologien und den Schutz der Nutzerrechte zu gewährleisten.

Ausblick: Die Zukunft datenschutzkonformer KYC-Verfahren

Die Zukunft datenschutzfreundlicher KYC-Verfahren sieht vielversprechend aus. Mit dem technologischen Fortschritt können wir noch ausgefeiltere und benutzerfreundlichere Lösungen erwarten. Die Integration von künstlicher Intelligenz und maschinellem Lernen in datenschutzfreundliche KYC-Verfahren könnte zu noch effizienteren und sichereren Identitätsprüfungsprozessen führen.

Darüber hinaus könnte die breite Anwendung dieser Technologien das globale Vertrauen und die Sicherheit deutlich verbessern. Indem wir sicherstellen, dass Identitätsprüfungsprozesse sowohl sicher als auch datenschutzkonform sind, können wir ein vertrauenswürdigeres digitales Umfeld schaffen.

Abschluss

Zusammenfassend lässt sich sagen, dass datenschutzkonformes KYC einen transformativen Ansatz zur Identitätsverifizierung darstellt, der Sicherheit und Datenschutz gleichermaßen priorisiert. Durch den Einsatz fortschrittlicher Technologien wie Blockchain, Zero-Knowledge-Proofs und homomorpher Verschlüsselung ist es möglich, Identitäten zu verifizieren, ohne sensible Daten zu gefährden. Mit der Weiterentwicklung und zunehmenden Akzeptanz dieser Technologien werden sie eine entscheidende Rolle bei der Gestaltung einer sichereren und datenschutzfreundlicheren digitalen Zukunft spielen. Der Weg zu datenschutzkonformem KYC steht erst am Anfang, und sein Potenzial, die Identitätsverifizierung grundlegend zu verändern, ist immens.

Der Reiz passiven Einkommens hat die Menschheit schon immer fasziniert. Der Traum, im Schlaf Vermögen zu generieren und das eigene Geld für sich arbeiten zu lassen, ist ein starker Anreiz. Früher bedeutete dies oft traditionelle Anlagen wie dividendenstarke Aktien, Anleihen oder Immobilien. Doch im digitalen Zeitalter hat sich ein neues Feld eröffnet, das nicht nur Einkommen, sondern potenziell exponentielles Wachstum verspricht: Kryptowährungen.

Kryptowährungen, einst ein Nischenthema für Technikbegeisterte und Cypherpunks, haben sich rasant im Mainstream etabliert und damit ein vielfältiges Ökosystem an Verdienstmöglichkeiten geschaffen. Es geht nicht mehr nur darum, günstig zu kaufen und teuer zu verkaufen, sondern aktiv an der dezentralen Finanzwelt (DeFi) teilzunehmen und von den Gewinnen zu profitieren. Für viele bietet das „Crypto Income Play“ die Chance, sich von traditionellen Finanzzwängen zu befreien, ihr Portfolio zu diversifizieren und potenziell schneller finanzielle Unabhängigkeit zu erreichen, als sie es je für möglich gehalten hätten.

Im Kern nutzt das Krypto-Einkommensmodell die inhärenten Eigenschaften der Blockchain-Technologie und dezentraler Netzwerke, um Einkommensströme zu generieren. Anders als im traditionellen Finanzwesen, wo Intermediäre oft einen erheblichen Anteil einbehalten, zielt DeFi auf die Disintermediation ab. Nutzer können direkt mit Protokollen interagieren und einen größeren Anteil der Erträge erhalten. Diese direkte Beteiligung macht die Krypto-Einkommenslandschaft so attraktiv.

Eine der zugänglichsten und beliebtesten Möglichkeiten, mit Kryptowährungen Geld zu verdienen, ist Staking. Beim Staking hält man eine bestimmte Menge Kryptowährung, um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Im Gegenzug erhält man Belohnungen, in der Regel in Form weiterer Kryptowährung. Man kann es sich wie Zinsen auf einem Sparkonto vorstellen, jedoch mit der zusätzlichen Komplexität und den potenziellen Gewinnen des Kryptomarktes. Blockchains, die einen Proof-of-Stake-Konsensmechanismus (PoS) verwenden, wie beispielsweise Ethereum (nach der Umstellung), Cardano, Solana und Polkadot, sind auf Staker angewiesen, um Transaktionen zu validieren und das Netzwerk zu sichern. Die erhaltenen Belohnungen sind ein direkter Anreiz für diese wichtige Rolle.

Der Reiz des Stakings liegt in seiner relativen Einfachheit. Sie erwerben die gewünschte Kryptowährung und delegieren Ihre Bestände an einen Validator oder beteiligen sich direkt an einem Staking-Pool. Die Laufzeit Ihres Stakings und die jeweilige Kryptowährung bestimmen die zu erwartende jährliche Rendite (APY). Obwohl die APYs je nach Netzwerkaktivität und Tokenpreisen schwanken können, übertreffen sie oft deutlich die Zinsen herkömmlicher Sparanlagen. Wichtig ist jedoch zu wissen, dass Ihre gestakten Assets in der Regel für einen bestimmten Zeitraum gesperrt sind. Das bedeutet, dass Sie nicht sofort darauf zugreifen können, wenn Sie verkaufen möchten. Diese eingeschränkte Liquidität ist der Preis für die höheren Renditen. Darüber hinaus kann der Wert Ihrer gestakten Assets sinken, wenn der Marktpreis der Kryptowährung einbricht, wodurch Ihr Kapital gefährdet ist. Trotz dieser Einschränkungen bietet Staking langfristigen Anlegern, die an die Zukunft einer bestimmten Blockchain glauben, eine solide Möglichkeit, ihre Bestände zu vermehren.

Neben dem Staking stellt die Vergabe von Kryptowährungskrediten eine weitere wirksame Strategie zur Einkommensgenerierung dar. Bei diesem Modell verleihen Sie Ihre Kryptowährungen an Kreditnehmer, die diese benötigen, häufig für kurzfristiges Trading oder zur Hebelung. Plattformen wie Aave, Compound und MakerDAO ermöglichen diese Peer-to-Peer-Kreditgeschäfte. Wenn Sie Ihre Kryptowährung verleihen, erhalten Sie Zinsen auf den verliehenen Betrag. Die angebotenen Zinssätze können je nach Kryptowährung, Kreditnachfrage und den Richtlinien der Plattform variieren. Einige Plattformen erlauben das Verleihen von Stablecoins. Stablecoins sind Kryptowährungen, die an den Wert einer Fiatwährung wie dem US-Dollar gekoppelt sind und im Vergleich zum Verleihen volatiler Altcoins ein stabileres Einkommen mit geringerer Volatilität bieten.

Die Funktionsweise von Krypto-Krediten ist einfach. Sie zahlen Ihre Kryptowährung in einen Kreditpool ein, der von einem dezentralen Protokoll verwaltet wird. Dieses Protokoll verleiht die Vermögenswerte dann an Kreditnehmer, die ihre Kredite in der Regel mit anderen Krypto-Assets besichern müssen, um das Risiko zu minimieren. Die Zinsen werden regelmäßig ausgezahlt, und Sie können Ihre verliehenen Vermögenswerte in der Regel jederzeit abheben. Dadurch ist diese Option liquider als Staking. Das Hauptrisiko liegt jedoch im Smart-Contract-Risiko. Wird das Kreditprotokoll von Hackern ausgenutzt oder weist es einen Fehler auf, können Ihre eingezahlten Gelder verloren gehen. Sorgfältige Auswahl seriöser und geprüfter Plattformen ist daher unerlässlich. Wird die Sicherheit eines Kreditnehmers liquidiert, erhalten Sie zwar weiterhin Ihre Zinsen, die Marktbedingungen für die zugrunde liegende Sicherheit beeinflussen jedoch die Stabilität der Plattform.

Die DeFi-Welt wächst stetig, und Yield Farming hat sich als komplexere, aber potenziell sehr lukrative Strategie etabliert. Beim Yield Farming stellen Nutzer dezentralen Börsen (DEXs) oder anderen DeFi-Protokollen Liquidität zur Verfügung und erhalten dafür Belohnungen, oft in Form des nativen Tokens des jeweiligen Protokolls. Liquiditätsanbieter sind für das Funktionieren von DEXs unerlässlich, da sie es Nutzern ermöglichen, verschiedene Kryptowährungen ohne zentrales Orderbuch zu handeln. Wenn Sie Liquidität bereitstellen, hinterlegen Sie ein Tokenpaar in einem Liquiditätspool, beispielsweise ETH/USDT auf Uniswap oder PancakeSwap. Händler tauschen dann Token aus diesem Pool, und Sie als Liquiditätsanbieter erhalten einen Teil der durch diese Tauschvorgänge generierten Handelsgebühren.

Der Aspekt des „Yield Farming“ kommt jedoch mit zusätzlichen Anreizen ins Spiel. Viele DeFi-Protokolle bieten ihre nativen Token als Belohnung für Liquiditätsanbieter zusätzlich zu den Handelsgebühren an. Dies ist eine gängige Strategie für neue Protokolle, um ihre Liquidität zu erhöhen und ihre Token an eine breitere Nutzerbasis zu verteilen. Yield Farmer transferieren ihr Kapital aktiv zwischen verschiedenen Protokollen und Liquiditätspools, um die höchstmöglichen jährlichen Renditen (APYs) zu erzielen. Dies beinhaltet oft komplexe Strategien, wie beispielsweise das Einzahlen von LP-Token in andere renditegenerierende Protokolle, wodurch „Yield Farms“ innerhalb von Yield Farms entstehen. Die potenziellen Renditen können astronomisch sein, aber auch die Risiken.

Zu den Hauptrisiken beim Yield Farming gehört der impermanente Verlust, ein Phänomen, bei dem der Wert Ihrer hinterlegten Vermögenswerte im Vergleich zum einfachen Halten dieser Vermögenswerte sinken kann, wenn das Preisverhältnis zwischen den beiden Token im Pool deutlich auseinanderläuft. Wie bereits beim Kreditgeschäft erwähnt, besteht auch hier das Risiko von Smart Contracts sowie das Risiko von sogenannten „Rug Pulls“, bei denen die Entwickler eines neuen DeFi-Projekts dieses plötzlich aufgeben und alle eingezahlten Gelder mitnehmen. Darüber hinaus kann der Wert der Belohnungstoken stark schwanken, und bei einem Kurssturz können Ihre gesamten Erträge verloren gehen. Yield Farming erfordert ein tiefes Verständnis der DeFi-Mechanismen, ständige Überwachung und eine hohe Risikotoleranz. Es ist die risikoreichste Form des Krypto-Einkommens und nichts für schwache Nerven.

Diese drei Säulen – Staking, Lending und Yield Farming – bilden das Fundament vieler Krypto-Einkommensstrategien. Sie repräsentieren unterschiedliche Engagement-, Risiko- und Renditeniveaus und sprechen damit ein breites Spektrum an Anlegern an. Im weiteren Verlauf unserer Betrachtung von Krypto-Einkommensstrategien werden wir weitere faszinierende Wege erkunden, die unser Verständnis von Vermögensbildung im digitalen Zeitalter verändern. Der Weg zum Geldverdienen mit Kryptowährungen ist spannend, voller Innovationen und mit dem Potenzial, Ihre finanzielle Zukunft neu zu gestalten.

In unserer fortlaufenden Erkundung des Themas „Krypto-Einkommen“ gehen wir über die grundlegenden Strategien des Stakings, Lendings und Yield Farmings hinaus und beleuchten spezialisiertere und innovativere Methoden zur Generierung passiven Einkommens im Bereich digitaler Vermögenswerte. Die rasante Entwicklung der Blockchain-Technologie hat eine Vielzahl neuer Möglichkeiten eröffnet, von denen jede ihre eigenen Risiken und Chancen birgt. Das Verständnis dieser Risiken und Chancen kann Ihr Krypto-Einkommensportfolio deutlich verbessern.

Ein Bereich, der in letzter Zeit große Aufmerksamkeit erregt hat, ist das Liquidity Mining. Obwohl es eng mit Yield Farming verwandt ist, bezeichnet Liquidity Mining häufig die spezifischen Anreizprogramme von DeFi-Protokollen, die Nutzer zur Bereitstellung von Liquidität bewegen sollen. Im Wesentlichen bieten die Protokolle ihre eigenen Governance-Token als Belohnung für Nutzer an, die ihre Vermögenswerte in dafür vorgesehene Liquiditätspools einzahlen. Dies ist ein wirksames Instrument für Protokolle, um ihr Wachstum zu beschleunigen und die Eigentumsverhältnisse von Anfang an zu dezentralisieren. Für den Nutzer bedeutet dies, nicht nur Handelsgebühren zu verdienen, sondern auch einen potenziell wertvollen Governance-Token, dessen Wert im Laufe der Zeit steigen kann. Der entscheidende Unterschied zum allgemeinen Yield Farming liegt in der gezielten Natur der Anreize: Protokolle suchen aktiv nach Liquidität für bestimmte Handelspaare oder Dienstleistungen.

Die Attraktivität von Liquidity Mining liegt im doppelten Gewinnpotenzial: den laufenden Handelsgebühren und der Wertsteigerung der Belohnungstoken. Die Risiken sind jedoch erheblich. Vorübergehende Verluste stellen weiterhin eine große Sorge dar, ebenso wie die Volatilität der Belohnungstoken. Neue Projekte, die Liquidity-Mining-Programme starten, können außergewöhnlich hohe Jahresrenditen (APYs) bieten, um erste Nutzer zu gewinnen. Diese Renditen sinken jedoch oft schnell, sobald mehr Kapital in die Pools fließt oder der Wert der Belohnungstoken fällt. Gründliche Recherchen zu den Projektgrundlagen, der Tokenomics und der langfristigen Tragfähigkeit des Protokolls sind unerlässlich, bevor Kapital in Liquidity Mining investiert wird. Diese Strategie erfordert oft, zu den ersten Anwendern zu gehören, was naturgemäß ein höheres Risiko, aber auch das Potenzial für überdurchschnittliche Renditen birgt.

Der Einstieg in den Bereich der dezentralen Finanzen eröffnet auch Möglichkeiten mit dezentralen autonomen Organisationen (DAOs). Obwohl die Teilnahme an DAOs nicht direkt Einkommen generiert wie Staking oder Kreditvergabe, kann sie dennoch zu Einkommensmöglichkeiten führen und Mitspracherecht bei der Governance dieser dezentralen Organisationen ermöglichen. Viele DAOs bieten ihren Token-Inhabern die Möglichkeit, Belohnungen auf verschiedene Weise zu verdienen, beispielsweise durch Beiträge zur DAO-Kasse, die Teilnahme an Abstimmungen oder die Erbringung von Dienstleistungen. Einige DAOs sind als Investmentfonds strukturiert, in denen Token-Inhaber gemeinsam einen Vermögenspool verwalten und an den erzielten Gewinnen beteiligt werden.

Eine DAO, die sich beispielsweise auf Yield Farming spezialisiert hat, könnte ihre Finanzmittel aktiv verwalten, indem sie Kapital in verschiedene DeFi-Protokolle investiert, um die Rendite zu maximieren. Token-Inhaber, die sich aktiv an den Aktivitäten der DAO beteiligen, etwa durch das Einbringen und Abstimmen über Anlagestrategien oder durch Beiträge zur Entwicklung neuer Finanzprodukte, können mit einem Anteil am Gewinn oder zusätzlichen Token belohnt werden. Die Einnahmen sind hier weniger vorhersehbar und stärker an den Erfolg der gemeinsamen Anstrengungen der DAO gekoppelt. Das Risiko liegt in der Governance selbst: Wird die DAO schlecht geführt oder scheitern ihre Anlagestrategien, kann der Wert der Token und damit die Einnahmen sinken. Für jeden, der durch eine solche Beteiligung Einnahmen erzielen möchte, ist es daher unerlässlich, die Governance-Struktur, das Finanzmanagement und die Gesamtmission einer DAO zu verstehen.

Die rasante Verbreitung von Non-Fungible Tokens (NFTs) hat neue Einkommensmöglichkeiten eröffnet, die weit über den spekulativen Handel mit digitaler Kunst hinausgehen. Das Konzept des „Play-to-Earn“-Gamings (P2E), basierend auf NFTs, hat völlig neue Wirtschaftssysteme geschaffen, in denen Spieler durch die Teilnahme an virtuellen Welten Kryptowährungen und NFTs verdienen können. In diesen Spielen repräsentieren NFTs häufig Spielgegenstände wie Charaktere, Land oder Ausrüstung, die Spieler nutzen können, um im Spiel voranzukommen oder mit anderen Spielern zu handeln. Die verdienten Token und NFTs lassen sich anschließend auf Marktplätzen gegen realen Wert verkaufen. Spiele wie Axie Infinity, die zwar Schwankungen unterlagen, demonstrierten das Potenzial dieses Modells und ermöglichten es Spielern, durch Spielen ihren Lebensunterhalt zu verdienen.

Neben Pay-to-Equity-Spielen werden NFTs auch in komplexeren Einkommensstrategien eingesetzt. NFT-Verleih und -Vermietung erweisen sich als wirkungsvolle Instrumente. Stellen Sie sich vor, Sie besitzen ein seltenes NFT, das in einem bestimmten Spiel oder einer Metaverse-Anwendung stark nachgefragt wird, das Sie aber selbst nicht aktiv nutzen. Sie können es dann gegen Gebühr an andere Nutzer vermieten und so passives Einkommen generieren. In einigen DeFi-Protokollen können NFTs als Sicherheiten für die Aufnahme von Krediten in andere Kryptowährungen dienen und so Liquidität aus Ihren digitalen Sammlerstücken freisetzen. Der Wert von NFTs ist stark subjektiv und hängt von der Marktnachfrage, dem Nutzen innerhalb bestimmter Ökosysteme und der Seltenheit des jeweiligen NFTs ab.

Zu den Risiken von NFTs zählen extreme Volatilität, die Gefahr einer Marktsättigung und die technischen Herausforderungen der Sicherheit von Smart Contracts. Obwohl der NFT-Markt äußerst lukrativ sein kann, ist er auch anfällig für Spekulationsblasen. Eine Diversifizierung des NFT-Portfolios und die Fokussierung auf nutzerorientierte NFTs innerhalb etablierter Ökosysteme können einige dieser Risiken mindern. Beim „Crypto Income Play“ mit NFTs geht es oft mehr um aktives Engagement und das Verständnis von Nischenmärkten, aber das Potenzial für Einkünfte durch Verleih, Vermietung oder Nutzung ist unbestreitbar.

Eine weitere innovative Einnahmequelle im Blockchain-Bereich ist die Liquiditätsbereitstellung auf Futures- und Optionsplattformen. Dezentrale Derivateplattformen ermöglichen es Nutzern, Optionspools Liquidität zuzuführen und dafür Prämien von Optionsverkäufern zu erhalten. Diese Strategie ist anspruchsvoller und erfordert fundierte Kenntnisse im Optionshandel und Risikomanagement. Durch die Bereitstellung von Kapital für diese Plattformen können Sie Einnahmen aus den Handelsgebühren und den für Optionskontrakte gezahlten Prämien erzielen. Das Risiko ist hierbei erheblich, da der Wert Ihrer bereitgestellten Liquidität der Volatilität der zugrunde liegenden Vermögenswerte und der Komplexität der Derivatepreisbildung unterliegen kann.

Für technisch versierte Nutzer kann der Betrieb von Nodes in bestimmten Blockchain-Netzwerken eine Einnahmequelle darstellen. Dies erfordert in der Regel die Bereitstellung von Rechenleistung und Ressourcen zur Unterstützung der Netzwerkinfrastruktur. Beispielsweise lassen sich durch den Betrieb eines Validator-Nodes in einem Proof-of-Stake-Netzwerk (wie beim Staking erwähnt) oder eines Masternodes für bestimmte Kryptowährungen Belohnungen erzielen. Dies setzt jedoch fortgeschrittene technische Kenntnisse, eine erhebliche Anfangsinvestition in Hardware und Kryptowährung sowie die kontinuierliche Wartung des Nodes voraus. Die Einnahmen sind oft stabil und planbar, die Einstiegshürde ist jedoch deutlich höher als bei anderen Strategien.

Der Markt für Krypto-Einkommen ist riesig und entwickelt sich ständig weiter. Er erfordert kontinuierliches Lernen, Anpassungsfähigkeit und ein fundiertes Verständnis von Risikomanagement. Vom einfachen Staking bis hin zu komplexen Strategien wie Yield Farming und NFT-basierten Einkünften – die Möglichkeiten, mit digitalen Assets passives Einkommen zu generieren, wachsen rasant. Indem Sie Ihre Risikotoleranz sorgfältig prüfen, die zugrunde liegende Technologie verstehen und gründliche Recherchen durchführen, können Sie sich strategisch positionieren, um von dieser neuen Ära der Finanzinnovation zu profitieren und sich potenziell eine prosperierende finanzielle Zukunft zu sichern. Der Schlüssel liegt nicht darin, jeder neuen, verlockenden Gelegenheit hinterherzujagen, sondern ein diversifiziertes Portfolio aufzubauen, das Ihren finanziellen Zielen und Ihrer Risikobereitschaft im Umgang mit den inhärenten Schwankungen des Kryptomarktes entspricht.

Ihr digitales Gold freisetzen Eine umfassende Strategie zur Umwandlung von Kryptowährung in Bargeld

Den Tresor öffnen Ihr Leitfaden zu Krypto-Cashflow-Strategien_2