Die digitale Alchemie entschlüsseln Blockchain-Geldmechanismen

Der Ursprung des Geldes, wie wir es verstehen, liegt in einem grundlegenden menschlichen Bedürfnis: dem Bedürfnis nach Austausch. Von den Anfängen des Tauschhandels über die Einführung von Edelmetallen und Papiergeld bis hin zu den digitalen Transaktionen, die unsere heutigen Finanzsysteme durchziehen, war die Entwicklung des Geldes ein unermüdliches Streben nach Effizienz, Sicherheit und Vertrauen. Doch trotz unserer hochentwickelten digitalen Infrastruktur blieb stets eine zentrale Kontrollinstanz bestehen. Banken, Regierungen und Finanzinstitute fungierten als die letztendlichen Schiedsrichter, die Wächter unserer Finanzen.

Hier kommt die Blockchain-Technologie ins Spiel – eine bahnbrechende Kraft, die das Geldwesen grundlegend verändern könnte. Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein riesiges, gemeinsames Notizbuch vor, in dem jede Transaktion von einem Netzwerk aus Computern erfasst und verifiziert wird, anstatt von einer einzelnen Instanz. Diese dezentrale Struktur ist die Grundlage ihres revolutionären Potenzials. Anstatt sich auf einen vertrauenswürdigen Vermittler zu verlassen, ist das Vertrauen im Netzwerk selbst verteilt. Dies wird durch ausgefeilte Kryptografie und einen Konsensmechanismus erreicht, der im Wesentlichen festlegt, wie neue Transaktionen validiert und dem Register hinzugefügt werden.

Eine der wichtigsten Innovationen im Bereich der Blockchain-basierten Geldtransaktionen ist das Konzept der Dezentralisierung. Im traditionellen Finanzwesen verwaltet eine Bank Ihr Kontoguthaben. Wenn Sie Geld senden möchten, beauftragen Sie Ihre Bank, Ihr Konto zu belasten und das Konto des Empfängers gutzuschreiben. Die Bank fungiert dabei als vertrauenswürdiger Vermittler, der die Transaktion verifiziert und ihr internes Register aktualisiert. Die Blockchain hingegen ersetzt diese zentrale Vertrauensstelle durch ein verteiltes Netzwerk. Sobald eine Transaktion in einer Blockchain stattfindet, wird sie an alle Teilnehmer, die sogenannten Knoten, übertragen. Diese Teilnehmer validieren die Transaktion anschließend. Dieser Validierungsprozess ist entscheidend und bildet die Grundlage des sogenannten Konsensmechanismus.

Es gibt verschiedene Konsensmechanismen, jeder mit seinen eigenen Stärken und Schwächen. Proof-of-Work (PoW), bekannt durch Bitcoin, erfordert von sogenannten Minern das Lösen komplexer Rechenaufgaben. Der erste Miner, der die Aufgabe löst, fügt den nächsten Transaktionsblock zur Blockchain hinzu und wird mit neu geschaffener Kryptowährung belohnt. Dieser Prozess ist energieintensiv, aber hochsicher, da eine Manipulation der Blockchain immense Rechenleistung erfordern würde – ein sogenannter 51%-Angriff.

Ein weiterer wichtiger Mechanismus ist Proof-of-Stake (PoS). In PoS-Systemen werden Validatoren ausgewählt, die neue Blöcke basierend auf der Menge an Kryptowährung erstellen, die sie „staking“ oder halten. Dies ist im Allgemeinen energieeffizienter als PoW und wird von vielen neueren Blockchain-Projekten, einschließlich Ethereums Umstellung auf PoS, übernommen. Andere Mechanismen wie Proof-of-Authority (PoA) oder Delegated Proof-of-Stake (DPoS) bieten unterschiedliche Kompromisse zwischen Dezentralisierung, Geschwindigkeit und Sicherheit und eignen sich für verschiedene Anwendungsfälle.

Die Unveränderlichkeit der Blockchain ist ein weiterer entscheidender Faktor. Sobald eine Transaktion validiert und einem Block hinzugefügt wurde und dieser Block in die Kette aufgenommen wurde, ist es äußerst schwierig, wenn nicht gar praktisch unmöglich, ihn zu ändern oder zu löschen. Jeder Block enthält einen kryptografischen Hash des vorherigen Blocks. Dadurch entsteht eine Kette, deren Integrität durch jede Manipulation eines früheren Blocks gefährdet wird. Diese inhärente Transparenz und Manipulationssicherheit schaffen ein hohes Maß an Vertrauen in die aufgezeichneten Transaktionen und machen die Einbeziehung von Vermittlern zur Bestätigung ihrer Authentizität überflüssig.

Dieses vertrauenslose System eröffnet völlig neue Möglichkeiten für „Blockchain-Geld“. Kryptowährungen wie Bitcoin und Ethereum sind die bekanntesten Beispiele dafür. Sie funktionieren als Peer-to-Peer-Systeme für elektronisches Bargeld und ermöglichen es Nutzern, Werte direkt zu senden und zu empfangen, ohne ein Bankkonto oder eine Kreditkarte zu benötigen. Die Gebühren für diese Transaktionen sind oft deutlich niedriger als bei herkömmlichen Überweisungen, insbesondere bei internationalen Geldtransfers, und die Geschwindigkeit kann – abhängig von der Auslastung des Blockchain-Netzwerks – wesentlich höher sein.

Die Funktionsweise von Blockchain-basierten Währungen reicht jedoch weit über Kryptowährungen hinaus. Die zugrundeliegende Technologie ermöglicht die Erstellung digitaler Repräsentationen bestehender Fiatwährungen, sogenannter Stablecoins. Diese sind so konzipiert, dass sie einen stabilen Wert beibehalten und häufig an eine Fiatwährung wie den US-Dollar gekoppelt sind. Sie bieten die Vorteile von Blockchain-Transaktionen – Geschwindigkeit, niedrige Gebühren und Dezentralisierung – und mindern gleichzeitig die mit vielen Kryptowährungen verbundene Volatilität. Dadurch sind sie sowohl für alltägliche Transaktionen als auch für Unternehmen der digitalen Wirtschaft attraktiv.

Darüber hinaus verändert das Konzept der Tokenisierung auf der Blockchain unsere Wahrnehmung von Vermögenswerten grundlegend. Nahezu jeder Vermögenswert – von Immobilien und Kunst über geistiges Eigentum bis hin zu Treuepunkten – lässt sich als digitaler Token auf einer Blockchain abbilden. Dies ermöglicht Bruchteilseigentum, einfachere Übertragbarkeit und erhöhte Liquidität für traditionell illiquide Vermögenswerte. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einem berühmten Gemälde, der weltweit problemlos mit jedem gehandelt werden kann und sicher auf einer Blockchain gespeichert ist. Dies demokratisiert den Zugang zu Investitionsmöglichkeiten und schafft völlig neue Märkte. Die Funktionsweise von Blockchain-Geld betrifft daher nicht nur Währungen, sondern das Wesen von Wert und Eigentum im digitalen Zeitalter.

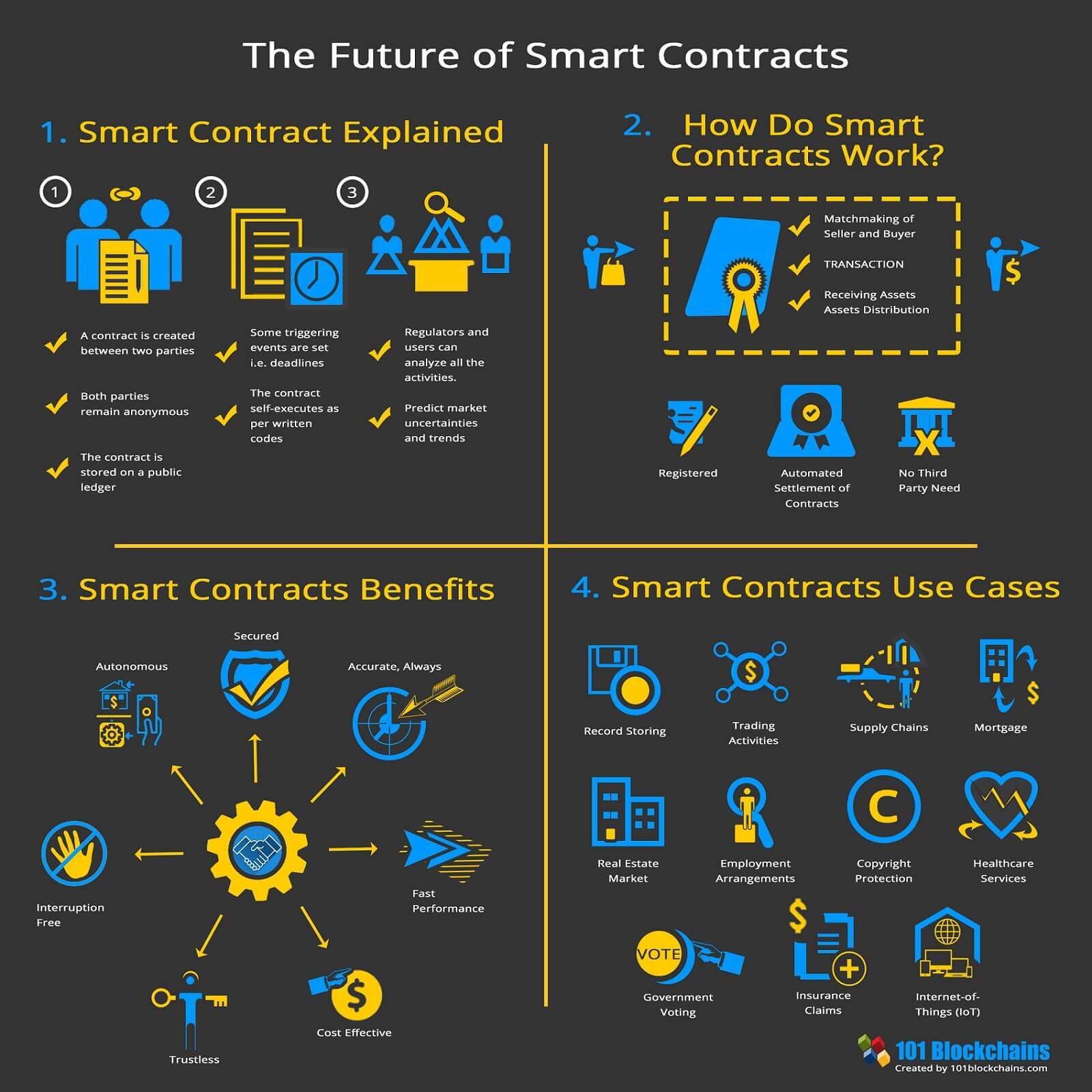

Die Reise in die Welt der Blockchain-basierten Geldmechanismen wäre unvollständig ohne die Erforschung des genialen Konzepts der Smart Contracts. Smart Contracts, oft als selbstausführende Verträge beschrieben, deren Vertragsbedingungen direkt im Code verankert sind, existieren auf der Blockchain. Sie führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind, wodurch in vielen Fällen manuelle Eingriffe oder rechtliche Durchsetzung entfallen. Hier entfaltet sich das wahre Potenzial programmierbaren Geldes.

Nehmen wir beispielsweise einen einfachen Treuhandservice. Normalerweise benötigt man einen Dritten, der die Gelder verwahrt, bis Käufer und Verkäufer ihre Verpflichtungen erfüllt haben. Mit Smart Contracts hingegen können die Gelder direkt im Vertrag hinterlegt werden. Sobald die vereinbarten Bedingungen erfüllt sind – beispielsweise die Lieferung und Empfangsbestätigung eines Produkts – gibt der Smart Contract die Gelder automatisch an den Verkäufer frei. Dies reduziert die Kosten drastisch, beschleunigt die Prozesse und eliminiert das Risiko eines Vertragsbruchs.

Die Auswirkungen auf verschiedene Branchen sind tiefgreifend. Im Lieferkettenmanagement können Smart Contracts Zahlungen an Lieferanten automatisieren, sobald Waren einen bestimmten Kontrollpunkt erreichen, was durch IoT-Geräte verifiziert wird. Im Versicherungswesen könnte eine Flugverspätungsversicherung automatisch an den Versicherungsnehmer auszahlen, wenn die Blockchain verifizierte Daten empfängt, die eine Verspätung über einen bestimmten Schwellenwert hinaus bestätigen. Die Möglichkeiten sind nur durch die Vorstellungskraft und die Fähigkeit, reale Gegebenheiten in programmierbare Logik zu übersetzen, begrenzt.

Darüber hinaus bilden Smart Contracts den Motor der dezentralen Finanzwelt (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – auf dezentralen Blockchain-Netzwerken ohne Zwischenhändler abzubilden. Plattformen wie dezentrale Börsen (DEXs) ermöglichen es Nutzern, Kryptowährungen direkt aus ihren Wallets zu handeln, gesteuert durch Smart Contracts. Kreditprotokolle ermöglichen es Nutzern, Zinsen auf ihre Krypto-Assets zu verdienen oder Kredite dagegen aufzunehmen – alles ebenfalls durch Code geregelt. Diese Disintermediation birgt das Potenzial, Finanzdienstleistungen zugänglicher, transparenter und effizienter zu gestalten, insbesondere für Bevölkerungsgruppen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit.

Die geldpolitischen Auswirkungen von Blockchain-Geld sind Gegenstand intensiver Debatten und Innovationen. Anders als traditionelle Fiatwährungen, deren Angebot und Verteilung von Zentralbanken kontrolliert werden, ist das Angebot vieler Kryptowährungen vorbestimmt und oft begrenzt. Bitcoin beispielsweise wird maximal 21 Millionen Mal erzeugt. Diese programmierte Knappheit kann als Inflationsschutz dienen, da das Angebot nicht beliebig erhöht werden kann. Dies steht im krassen Gegensatz zu Fiatwährungen, die durch quantitative Lockerung oder übermäßiges Gelddrucken entwertet werden können.

Die dezentrale Struktur vieler Kryptowährungen bedeutet jedoch auch, dass es keine zentrale Instanz gibt, die im herkömmlichen Sinne für die Geldpolitik zuständig ist. Entscheidungen über Netzwerk-Upgrades, Transaktionsgebühren oder die Ausgabe neuer Token werden häufig durch Community-Governance getroffen – ein Prozess, der langsam und komplex sein kann. Dies stellt ein neues Paradigma in der Geldpolitik dar, das die Macht von zentralen Instanzen auf dezentrale Gemeinschaften verlagert.

Die Sicherheit der Blockchain-Zahlungsmechanismen ist von höchster Bedeutung. Kryptografie spielt dabei eine entscheidende Rolle. Transaktionen werden mittels Public-Key-Kryptografie gesichert. Jeder Nutzer besitzt einen öffentlichen Schlüssel (ähnlich einer Adresse) und einen privaten Schlüssel (ähnlich einem Passwort). Transaktionen werden mit dem privaten Schlüssel signiert, um das Eigentum nachzuweisen, und anschließend mit dem zugehörigen öffentlichen Schlüssel verifiziert. Dadurch wird sichergestellt, dass nur der Inhaber des privaten Schlüssels Transaktionen aus seiner Wallet autorisieren kann. Die dezentrale Struktur des Ledgers bietet zudem eine zusätzliche Sicherheitsebene und macht es Hackern extrem schwer, das gesamte System zu kompromittieren.

Trotz des immensen Potenzials bestehen weiterhin Herausforderungen. Skalierbarkeit stellt für viele Blockchains eine erhebliche Hürde dar. Mit zunehmender Nutzerzahl und Transaktionshäufigkeit kann es zu Netzwerküberlastungen kommen, was längere Transaktionszeiten und höhere Gebühren zur Folge hat. Lösungen wie das Lightning Network für Bitcoin oder Sharding für Ethereum werden aktiv entwickelt und implementiert, um diese Probleme zu beheben.

Regulatorische Unsicherheit ist ein weiteres großes Problem. Weltweit ringen Regierungen noch immer mit der Frage, wie Blockchain-basierte Vermögenswerte und dezentrale Anwendungen klassifiziert und reguliert werden sollen. Diese Unklarheit birgt Risiken für Unternehmen und Privatpersonen, die in diesem Bereich tätig sind. Darüber hinaus hat der Energieverbrauch bestimmter Konsensmechanismen, insbesondere von PoW, Kritik hervorgerufen und die Entwicklung umweltfreundlicherer Alternativen vorangetrieben.

Die Zukunft des Geldes ist untrennbar mit der Entwicklung der Blockchain-Technologie verbunden. Von schnelleren und kostengünstigeren globalen Zahlungen und der Förderung neuer Formen dezentraler Finanzen bis hin zur Schaffung neuartiger Wege zur Darstellung und zum Austausch von Werten – die Mechanismen des Geldes auf Blockchain-Basis verändern unsere Finanzlandschaft grundlegend. Dieser Bereich ist geprägt von rasanter Innovation, einem ständigen Wechselspiel zwischen technologischem Fortschritt und wirtschaftlichen Prinzipien sowie einer grundlegenden Neubewertung von Vertrauen und Kontrolle. Mit zunehmender Reife dieser digitalen Transformationsprozesse bergen sie das Potenzial, ein beispielloses Maß an finanzieller Inklusion, Effizienz und individueller Selbstbestimmung zu ermöglichen und eine Ära einzuleiten, in der Geld zugänglicher, transparenter und programmierbarer ist als je zuvor. Der Weg ist noch lange nicht zu Ende, doch die Grundlagen für eine neue Finanzordnung werden Block für Block gelegt.

In Zeiten volatiler Finanzmärkte ist die Maximierung der Erträge während einer Marktkorrektur nicht nur eine Frage von Glück oder Timing, sondern erfordert den Einsatz der richtigen Instrumente und das Verständnis der zugrundeliegenden Mechanismen. Hier kommen die Distributed-Ledger-Technologie und Rabattprovisionen ins Spiel – zwei wirkungsvolle Strategien, die das Ertragspotenzial im Jahr 2026 neu definieren könnten.

Die Leistungsfähigkeit der Distributed-Ledger-Technologie

Die Distributed-Ledger-Technologie (DLT), oft synonym mit Blockchain verwendet, bietet eine dezentrale Möglichkeit zur Aufzeichnung von Transaktionen. Im Gegensatz zu traditionellen, von einer einzelnen Instanz geführten Registern verteilt DLT die Daten über ein Netzwerk von Computern. Dies gewährleistet Transparenz, Sicherheit und verringert das Betrugsrisiko.

Vorteile bei Marktkorrekturen:

Sicherheit und Vertrauen: In Zeiten von Marktkorrekturen kann Vertrauen zu einem knappen Gut werden. Die inhärenten Sicherheitsmerkmale der Distributed-Ledger-Technologie (DLT) bieten einen sicheren Hafen für Vermögenswerte und Transaktionen und reduzieren das Risiko von Cyberangriffen und Betrug. Diese Stabilität kann Investoren beruhigen und sogar neue Marktteilnehmer anziehen, die sonst möglicherweise zögern würden.

Transparenz: Die Transparenz der Distributed-Ledger-Technologie (DLT) trägt dazu bei, die oft undurchsichtigen Marktbedingungen bei Korrekturen zu verbessern. Da jede Transaktion in einem öffentlich zugänglichen Register erfasst wird, entsteht ein klarer Prüfpfad, der Anlegern hilft, fundierte Entscheidungen auf Basis verifizierbarer Daten zu treffen.

Kostenreduzierung: Traditionelle Finanzsysteme beinhalten häufig Intermediäre, was zu höheren Transaktionskosten führt. DLT kann diese Intermediäre umgehen und die Kosten dadurch deutlich senken. Dies erweist sich insbesondere in Krisenzeiten als vorteilhaft, wenn jeder Cent zählt.

Innovative Finanzprodukte: Die Distributed-Ledger-Technologie (DLT) ermöglicht die Entwicklung neuer Finanzprodukte wie Smart Contracts und dezentraler Finanzplattformen (DeFi). Diese Innovationen eröffnen neue Verdienstmöglichkeiten, beispielsweise durch verzinsliche Konten, Kreditplattformen und vieles mehr – allesamt effizienter und mit geringeren Gemeinkosten.

Rabattprovisionen: Die Geheimwaffe des cleveren Verdieners

Rückvergütungen sind in Branchen wie dem Einzelhandel und der Reisebranche seit Langem üblich, doch ihre Anwendung im Finanzsektor gewinnt zunehmend an Bedeutung. Im Wesentlichen erhalten Kunden oder Investoren bei Rückvergütungen einen prozentualen Anteil des Transaktionswertes zurück.

Vorteile bei Marktkorrekturen:

Sofortiger Liquiditätszuwachs: Provisionszahlungen bieten in Marktphasen mit Korrekturen einen sofortigen Liquiditätszuwachs. Wenn traditionelle Anlagen schwächeln, sorgen Provisionszahlungen für ein regelmäßiges Einkommen und tragen so zur finanziellen Stabilität bei.

Erhöhte Kundenbindung: Unternehmen können durch das Anbieten von Rabattprovisionen die Kundentreue und -bindung steigern. Kunden beteiligen sich eher an Plattformen, die ihnen einen Teil ihrer Ausgaben zurückerstatten. So entsteht ein positiver Kreislauf, der das Unternehmenswachstum auch in wirtschaftlich schwierigen Zeiten sichern kann.

Kosteneffizienz: Rabattprovisionen lassen sich so gestalten, dass sie das Geschäftsergebnis nicht wesentlich belasten. Beispielsweise können Partnerschaften mit Lieferanten, die Rabattprovisionen anbieten, zu minimalen Kosten ausgehandelt werden, wodurch ein doppelter Nutzen ohne hohe Ausgaben entsteht.

Marketinginstrument: Rabattprovisionen können als effektives Marketinginstrument dienen. Sie können dazu genutzt werden, neue Kunden zu gewinnen und bestehende Kunden zu binden, indem greifbare Vorteile geboten werden, die den wahrgenommenen Wert der Dienstleistung oder des Produkts steigern.

Die Kombination beider Strategien für maximale Erträge

Die Kombination aus der Stabilität und Innovationskraft der Distributed-Ledger-Technologie und den unmittelbaren, greifbaren Vorteilen von Rabattprovisionen schafft eine starke Synergie, die die Erträge auch bei Marktkorrekturen maximieren kann.

Zu implementierende Strategien:

DLT für Kernprozesse einführen: Unternehmen sollten DLT in ihre Kernprozesse integrieren, um von deren Sicherheit, Transparenz und Kosteneffizienz zu profitieren. Für Anleger kann die Anlage von Vermögenswerten auf DLT-basierten Plattformen eine Absicherung gegen Marktschwankungen bieten.

Rabattprogramme einführen: Unternehmen können Rabattprogramme entwickeln, um Kundenbindung und -ausgaben zu fördern. Diese Programme bieten kleine, aber signifikante Rabatte und regen so zu mehr Transaktionen an, ohne dass hohe finanzielle Aufwendungen nötig sind.

Partnerschaften und Kooperationen: Strategische Partnerschaften, die sowohl DLT als auch Rabattprovisionen einbeziehen, können erhebliche Vorteile bringen. Beispielsweise kann eine Einzelhandelsplattform, die DLT für Transaktionsdaten nutzt, Rabattprovisionen auf Einkäufe anbieten und so eine Win-Win-Situation für Unternehmen und Kunden schaffen.

Aufklärung und Information: Indem Stakeholder über die Vorteile und Mechanismen von DLT und Rabattprovisionen informiert werden, können Vertrauen und Beteiligung gefördert werden. Transparenz hinsichtlich der Funktionsweise dieser Strategien und ihrer potenziellen Vorteile kann mehr Teilnehmer für die Plattform gewinnen.

Indem Sie diese Strategien verstehen und anwenden, können Sie sich so positionieren, dass Sie Marktkorrekturen im Jahr 2026 nicht nur überstehen, sondern davon profitieren. Im nächsten Teil werden wir uns eingehender mit spezifischen Fallstudien und fortgeschrittenen Strategien befassen, um Ihr Verdienstpotenzial mithilfe dieser leistungsstarken Instrumente weiter zu maximieren.

(Hinweis: Aufgrund der Wortbegrenzung wird Teil 2 die fortgeschrittenen Strategien, realen Anwendungen und zukünftigen Trends bei der Nutzung der Distributed-Ledger-Technologie und von Rabattprovisionen zur Maximierung der Erträge während Marktkorrekturen weiter untersuchen.)

Entfessle deine innere Kraft – Das Phänomen der 1000-fachen Treibstoff-Edge-Explosion

Die Möglichkeiten paralleler Entwickler erkunden – Neue Horizonte in der Softwareentwicklung erschli