Die digitale Grenze erschließen Ihr Vermögen im Zeitalter von Web3 gestalten

Das Flüstern der Revolution ist zu einem lauten Getöse angeschwollen, und im Zentrum steht Web3 – ein Paradigmenwechsel, der unsere Interaktion mit der digitalen Welt und damit auch unsere Art, Wohlstand zu schaffen, grundlegend verändern wird. Vorbei sind die Zeiten zentralisierter Kontrollinstanzen und isolierter Datensilos; Web3 läutet eine Ära der Dezentralisierung, Transparenz und vor allem des individuellen Eigentums ein. Es geht nicht nur um den Handel mit digitalen Währungen oder das Sammeln einzigartiger digitaler Kunst; es geht um die grundlegende Neugestaltung von Wirtschaftssystemen und die Befähigung von Einzelpersonen, auf beispiellose Weise an der digitalen Wirtschaft teilzuhaben und von ihr zu profitieren.

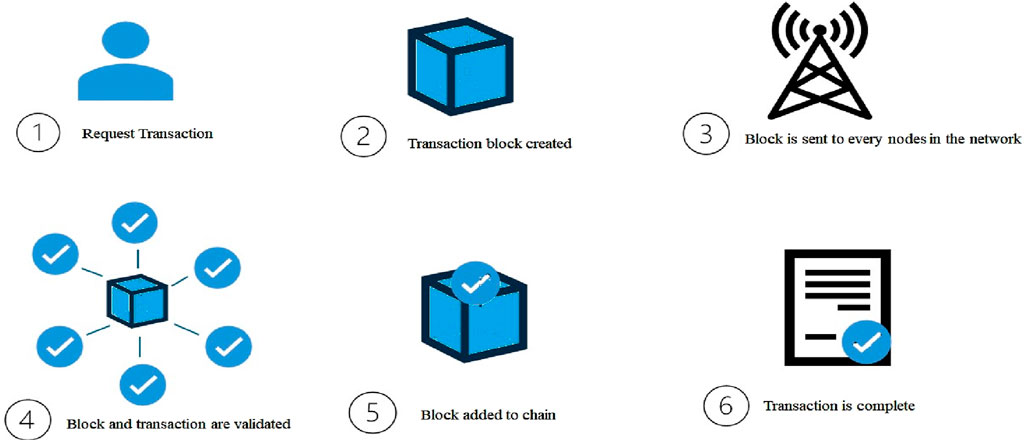

Im Kern basiert Web3 auf der Blockchain-Technologie. Man kann sich die Blockchain als verteiltes, unveränderliches Register vorstellen, ein digitales Protokollbuch, das in einem Netzwerk von Computern geteilt wird. Diese Dezentralisierung macht eine zentrale Kontrollinstanz überflüssig und fördert so Vertrauen und Sicherheit. Anstatt sich auf eine Bank zur Transaktionsverifizierung zu verlassen, übernimmt das Netzwerk selbst die Verifizierung. Dadurch werden Prozesse effizienter und weniger anfällig für Zensur oder Manipulation. Dieses grundlegende Element der Transparenz ist entscheidend, um das Potenzial von Web3 zur Wertschöpfung zu verstehen. Jede Transaktion, jede Ausführung eines Smart Contracts wird für alle einsehbar protokolliert und schafft so ein Maß an Verantwortlichkeit, das in traditionellen digitalen Interaktionen bisher undenkbar war.

Eine der greifbarsten Manifestationen der Vermögensbildung im Web3 sind Kryptowährungen. Bitcoin, Ethereum und die schnell wachsende Vielfalt an Altcoins haben sich von spekulativen Nischenanlagen zu anerkannten Formen digitalen Geldes und Wertspeichern entwickelt. Für frühe Anwender waren die Renditen transformativ, doch die Möglichkeiten reichen weit über einfache Buy-and-Hold-Strategien hinaus. Staking, bei dem man seine Kryptobestände sperrt, um das Netzwerk zu unterstützen und Belohnungen zu erhalten, bietet einen Weg zu passivem Einkommen. Yield Farming, eine komplexere, aber potenziell lukrative Strategie im Bereich Decentralized Finance (DeFi), beinhaltet das Verleihen von Kryptowährungen oder die Bereitstellung von Liquidität an dezentrale Börsen, um Zinsen und Handelsgebühren zu verdienen. Diese Mechanismen ermöglichen es Nutzern, ihre digitalen Vermögenswerte gewinnbringend einzusetzen und Renditen zu generieren, ohne direkt und aktiv handeln zu müssen.

Neben fungiblen Token (FUTs) haben sich Non-Fungible Tokens (NFTs) rasant verbreitet und Künstlern, Kreativen und Sammlern völlig neue Wege eröffnet, ihr Vermögen aufzubauen und zu vermehren. NFTs sind einzigartige digitale Assets mit jeweils einer eigenen, eindeutigen Kennung, die in der Blockchain gespeichert ist. Diese Einzigartigkeit ermöglicht den nachweisbaren Besitz digitaler Güter – von digitaler Kunst und Musik über In-Game-Assets bis hin zu virtuellen Immobilien. Künstlern bieten NFTs einen direkten Zugang zu ihrem Publikum, umgehen Zwischenhändler und ermöglichen es ihnen, einen größeren Anteil der Einnahmen zu behalten und oft sogar Lizenzgebühren auf Weiterverkäufe zu erhalten – ein revolutionäres Konzept für die Kreativwirtschaft. Sammler hingegen erwerben nicht nur digitale Güter, sondern investieren in deren digitale Herkunft, unterstützen Kreative und partizipieren an den entstehenden digitalen Wirtschaftssystemen. Der Wert eines NFTs ist natürlich subjektiv und wird von der Marktnachfrage bestimmt, doch die zugrundeliegende Technologie ermöglicht ein Maß an nachweisbarem Besitz und Knappheit, das diese neuen Wertformen befeuert.

Decentralized Finance (DeFi) ist vielleicht der ambitionierteste und transformativste Aspekt der Vermögensbildung im Web3-Bereich. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – in dezentralen Netzwerken abzubilden und so die Abhängigkeit von Banken, Brokern und anderen zentralisierten Institutionen zu beseitigen. Stellen Sie sich vor, Sie könnten einen Kredit ohne Bonitätsprüfung aufnehmen, Zinsen auf Ihre Ersparnisse erhalten, indem Sie diese einfach in einen Smart Contract einzahlen, oder Vermögenswerte direkt zwischen Nutzern handeln, ohne eine Börse zu benötigen. Diese Disintermediation kann zu niedrigeren Gebühren, höheren Renditen und einer besseren Zugänglichkeit für Menschen weltweit führen. Protokolle wie Aave und Compound ermöglichen es Nutzern, Kryptowährungen zu verleihen und auszuleihen, während dezentrale Börsen wie Uniswap und Sushiswap den Peer-to-Peer-Handel erleichtern. Das Innovationspotenzial von DeFi ist enorm, und ständig entstehen neue Protokolle und Anwendungsfälle.

Die Creator Economy wird durch Web3 grundlegend umgestaltet. Traditionell waren Kreative – Künstler, Musiker, Autoren, Influencer – von Plattformen abhängig, die Vertrieb, Monetarisierung und Nutzerdaten kontrollierten. Web3 bietet Kreativen die Möglichkeit, direkte Beziehungen zu ihren Communities aufzubauen, die Rechte an ihren Inhalten zu behalten und einen größeren Anteil am generierten Wert zu sichern. Mithilfe von NFTs können Kreative ihren treuesten Fans exklusive Inhalte, frühzeitigen Zugriff oder sogar Anteile an ihren Werken anbieten. Dezentrale autonome Organisationen (DAOs), die wir später genauer betrachten werden, können Communities befähigen, gemeinsam in Kreative zu investieren und sie zu unterstützen, wodurch ein nachhaltigeres und gerechteres Ökosystem entsteht. Dieser Wandel ermöglicht es Einzelpersonen, ihre eigene Marke, ihre eigene Plattform und ihre eigenen Finanzen zu gestalten und sich vom Nutzer einer Plattform zum Eigentümer und aktiven Teilhaber ihres Erfolgs zu entwickeln.

In diesem noch jungen Markt braucht es eine Mischung aus Neugier, strategischem Denken und einer gesunden Portion Vorsicht. Der Reiz des schnellen Vermögensaufbaus ist unbestreitbar, doch das Verständnis der zugrundeliegenden Technologien und der damit verbundenen Risiken ist von größter Bedeutung. Der Markt ist volatil, und Betrug und Geldwäsche sind leider weit verbreitet. Daher sind Weiterbildung, sorgfältige Recherche (oft als „DYOR“ – Do Your Own Research – bezeichnet) und eine langfristige Perspektive nicht nur empfehlenswert, sondern unerlässlich für nachhaltigen Vermögensaufbau im Web3.

Bei der tieferen Auseinandersetzung mit der Architektur der Vermögensbildung im Web3 stoßen wir auf Strukturen, die kollektives Eigentum und dezentrale Governance fördern und so die wirtschaftlichen Chancen weiter demokratisieren. Dezentrale autonome Organisationen (DAOs) stellen eine bedeutende Weiterentwicklung der Organisationsstruktur dar. Anders als traditionelle Unternehmen mit hierarchischem Management werden DAOs von ihren Mitgliedern durch tokenbasierte Abstimmungen gesteuert. Entscheidungen werden gemeinsam getroffen, und die Regeln sind in Smart Contracts kodiert, was Transparenz und Unveränderlichkeit gewährleistet. Dieses Modell eröffnet spannende Möglichkeiten für kollaborative Unternehmungen, Investmentfonds und gemeinschaftlich getragene Projekte, bei denen jeder Teilnehmer mitbestimmen und am Ergebnis beteiligt ist. Stellen Sie sich vor, Sie bündeln Ihre Ressourcen mit einer Gemeinschaft Gleichgesinnter, um in vielversprechende Web3-Projekte zu investieren, digitale Vermögenswerte zu verwalten oder sogar öffentliche Güter zu finanzieren – alles gesteuert durch transparente On-Chain-Mechanismen. DAOs verändern das Paradigma von der Top-Down-Kontrolle hin zur Stärkung der Gemeinschaft und schaffen so neue Wege zu gemeinsamem Wohlstand.

Das aufstrebende Metaverse eröffnet ein weiteres Feld für die Wertschöpfung im Web3 und reicht weit über digitale Assets wie NFTs hinaus in virtuelle Ökonomien. Das Metaverse sieht persistente, vernetzte virtuelle Welten vor, in denen Nutzer Kontakte knüpfen, arbeiten, spielen und – ganz entscheidend – Transaktionen durchführen können. Innerhalb dieser digitalen Räume bieten sich unzählige Möglichkeiten: die Erstellung und der Verkauf virtueller Immobilien, das Design und der Vertrieb digitaler Mode, die Entwicklung interaktiver Erlebnisse und Spiele sowie das Angebot virtueller Dienstleistungen. Unternehmen und Privatpersonen investieren massiv in den Aufbau und die Besiedlung dieser Räume und erkennen deren Potenzial als nächste Stufe des Internets. Der Besitz von virtuellem Land kann beispielsweise dem Besitz digitaler Immobilien ähneln und bietet das Potenzial, an Wert zu gewinnen, je mehr Nutzer und Unternehmen den Raum bevölkern. Die Interoperabilität digitaler Assets über verschiedene Metaverse-Plattformen hinweg, obwohl noch in der Entwicklung, verspricht, noch größeren Wert und Nutzen zu erschließen.

Neben direkten Investitionen und Beteiligungen ist das Verständnis von Smart Contracts grundlegend, um das Potenzial von Web3 zur Vermögensbildung zu erschließen. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Vermittlern und das Risiko von Fehlern oder Betrug wird reduziert. Im Kontext der Vermögensbildung treiben Smart Contracts alles an – von automatisierten Tantiemenzahlungen an Künstler bis hin zu komplexen DeFi-Protokollen, die Milliarden an Vermögenswerten verwalten. Entwickler, die sichere und effiziente Smart Contracts erstellen und einsetzen können, sind sehr gefragt und haben im Web3-Ökosystem lukrative Karrierechancen. Ebenso können Personen, die verstehen, wie man mit diesen Verträgen interagiert und sie nutzt, neue finanzielle Möglichkeiten erschließen.

Das Konzept des passiven Einkommens wird im Web3-Bereich verstärkt. Kryptowährungen zu staken, Vermögenswerte auf DeFi-Plattformen zu verleihen, Airdrops zu erhalten, Yield Farming zu betreiben und sogar Belohnungen für Beiträge zu DAOs zu verdienen, bietet verschiedene Möglichkeiten, Einkommen zu generieren, ohne dafür stundenlang aktiv arbeiten zu müssen. Obwohl diese Strategien oft eine anfängliche Investition von Kapital oder digitalen Vermögenswerten erfordern, können sie einen stetigen Strom von Erträgen bieten, die sich im Laufe der Zeit vervielfachen und so wesentlich zum finanziellen Wachstum einer Person beitragen. Es geht darum, die eigenen digitalen Vermögenswerte für sich arbeiten zu lassen und ein finanzielles System aufzubauen, das auch im Schlaf läuft.

Es ist jedoch entscheidend, den Vermögensaufbau im Web3-Bereich mit kritischem Blick und einer durchdachten Strategie anzugehen. Der Reiz von „Schnell-reich-werden“-Angeboten kann eine gefährliche Falle sein. Risikomanagement ist daher unerlässlich. Volatilität ist den Kryptomärkten inhärent, und die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter. Investieren Sie nur so viel, wie Sie auch verlieren können, und diversifizieren Sie Ihr Portfolio über verschiedene Assets und Plattformen. Die Technologie hinter den Projekten, in die Sie investieren, den Ruf des Teams und das Engagement der Community zu verstehen, sind allesamt wichtige Schritte der Sorgfaltspflicht.

Darüber hinaus ist langfristiges Denken oft lohnender als kurzfristige Spekulation. Trading kann zwar ein Weg zu Gewinnen sein, doch der Aufbau eines diversifizierten Portfolios digitaler Vermögenswerte, die Beteiligung an vielversprechenden Projekten und die Mitwirkung am Ökosystem können langfristig zu einem nachhaltigeren und bedeutenderen Vermögensaufbau führen. Betrachten Sie es nicht nur als Investition in digitale Vermögenswerte, sondern als Investition in die Zukunft des Internets und seiner wirtschaftlichen Infrastruktur.

Die ethischen Aspekte der Vermögensbildung im Web3 gewinnen zunehmend an Bedeutung. Mit der fortschreitenden Demokratisierung des Vermögens stellen sich Fragen nach Zugänglichkeit, Umweltauswirkungen (insbesondere bei Proof-of-Work-Blockchains) und dem Potenzial für neue Formen der Ungleichheit. Verantwortungsbewusste Innovation, ein bewusster Umgang mit energieintensiven Technologien und ein Fokus auf inklusives Design sind unerlässlich, um sicherzustellen, dass das Web3 einer breiten Gesellschaftsschicht und nicht nur einigen wenigen zugutekommt.

Zusammenfassend lässt sich sagen, dass Vermögensbildung im Web3 kein monolithisches Konzept ist, sondern ein vielschichtiges Ökosystem voller Innovation, Chancen und Transformation darstellt. Von der grundlegenden Kraft der Blockchain und Kryptowährungen über das kreative Potenzial von NFTs, die Finanzrevolution von DeFi, den kollaborativen Geist von DAOs bis hin zu den immersiven Welten des Metaverse – die digitale Welt ist voller Möglichkeiten. Durch Weiterbildung, sorgfältige Recherche, effektives Risikomanagement und eine langfristige Perspektive können Einzelpersonen in dieser aufregenden neuen Ära ihr eigenes Vermögen aufbauen, das Potenzial dezentralen Eigentums voll ausschöpfen und die Zukunft des Finanzwesens aktiv mitgestalten. Dieser Weg erfordert Geduld, Anpassungsfähigkeit und Lernbereitschaft, doch die Belohnungen – sowohl finanziell als auch im Hinblick auf die persönliche Weiterentwicklung – sind immens.

In einer Zeit, in der sich die Technologie rasant weiterentwickelt, steht die Finanzbranche an einem entscheidenden Wendepunkt. Traditionelle Zahlungssysteme, einst als robust angesehen, stehen nun vor der Herausforderung, mit einer zunehmend digitalen und schnelllebigen Welt Schritt zu halten. Hier kommt die absichtsorientierte KI ins Spiel – ein bahnbrechender Ansatz, der das Zahlungswesen revolutionieren könnte.

Das Wesen der absichtsorientierten KI

Intent-Centric AI ist mehr als nur ein Schlagwort; es markiert einen Paradigmenwechsel in der Interaktion mit Finanzdienstleistungen. Im Kern nutzt Intent-Centric AI fortschrittliche Algorithmen des maschinellen Lernens, um die Nutzerabsicht zu verstehen und vorherzusagen. Es geht darum, über reine Transaktionsdaten hinauszugehen und die zugrunde liegenden Motivationen und Verhaltensweisen zu erfassen, die finanzielle Entscheidungen beeinflussen.

Effizienz neu definiert

Einer der überzeugendsten Aspekte von absichtsorientierter KI im Zahlungsverkehr ist ihr Potenzial zur signifikanten Effizienzsteigerung. Traditionelle Zahlungssysteme umfassen oft eine umständliche Abfolge von Schritten – von der Identitätsprüfung bis zur Transaktionsgenehmigung. Absichtsorientierte KI optimiert diese Prozesse, indem sie Nutzerbedürfnisse vorhersagt und Routineaufgaben automatisiert. Dies beschleunigt nicht nur Transaktionen, sondern reduziert auch den Bedarf an manuellen Eingriffen, was zu Kosteneinsparungen und einer verbesserten Servicequalität führt.

Personalisierung vom Feinsten

In einer Welt, in der Konsumenten personalisierte Erlebnisse erwarten, hebt sich KI-gestützte Finanzdienstleistungen durch maßgeschneiderte Lösungen hervor. Durch die Analyse von Nutzerdaten und die Vorhersage des Finanzbedarfs kann KI individuelle Lösungen anbieten – von personalisierter Anlageberatung bis hin zu zielgerichteten Kreditangeboten. Diese hohe Personalisierung steigert nicht nur die Kundenzufriedenheit, sondern fördert auch die Kundenbindung, da sich die Nutzer von den Finanzinstituten, mit denen sie interagieren, verstanden und wertgeschätzt fühlen.

Sicherheit im digitalen Zeitalter

Sicherheit ist in der digitalen Welt, insbesondere im Finanzwesen, ein ständiges Anliegen. Intent-Centric AI begegnet dieser Herausforderung durch den Einsatz hochentwickelter Anomalieerkennungssysteme. Diese Systeme überwachen kontinuierlich Transaktionen und erkennen ungewöhnliche Muster, die auf betrügerische Aktivitäten hindeuten könnten. Im Gegensatz zu herkömmlichen Methoden, die auf vordefinierten Regeln basieren, lernt Intent-Centric AI aus jeder Transaktion und passt sich an, wodurch die Genauigkeit mit der Zeit zunimmt. Dieser dynamische Ansatz gewährleistet robuste Sicherheit und schützt sowohl Nutzer als auch Finanzinstitute vor potenziellen Bedrohungen.

Verbesserung der Benutzererfahrung

Im Zahlungsverkehr spielt die Benutzerfreundlichkeit eine entscheidende Rolle. Intent-Centric AI zeichnet sich in diesem Bereich durch intuitive und reibungslose Interaktionen aus. Stellen Sie sich vor, Ihre Banking-App erkennt anhand Ihrer letzten Einkäufe Ihren Zahlungsbedarf und führt Sie mühelos durch die Transaktion. Solche Erlebnisse sind nicht nur komfortabel, sondern machen die Finanzverwaltung auch angenehmer.

Der Weg vor uns

Mit Blick auf die Zukunft verspricht die Integration von absichtsorientierter KI in den Zahlungsverkehr neue Möglichkeiten. Finanzinstitute, die diese Technologie nutzen, werden besser aufgestellt sein, um den sich wandelnden Bedürfnissen ihrer Kunden gerecht zu werden. Von intelligenterer Betrugserkennung bis hin zu personalisierteren Dienstleistungen sind die Vorteile vielfältig.

Der Weg ist jedoch nicht ohne Herausforderungen. Datenschutz, ethische Überlegungen und die Einhaltung regulatorischer Vorgaben sind entscheidende Faktoren, die sorgfältig berücksichtigt werden müssen. Finanzinstitute müssen sicherstellen, dass sie bei der Nutzung von KI Transparenz wahren und höchste ethische Standards einhalten.

Abschluss

Intent-Centric KI stellt eine transformative Kraft im Zahlungsverkehrssektor dar. Ihre Fähigkeit, Nutzerabsichten zu verstehen und vorherzusagen, die Effizienz zu steigern, personalisierte Services anzubieten, Sicherheit zu gewährleisten und das gesamte Nutzererlebnis zu verbessern, positioniert sie als Schlüsselfaktor für die Zukunft des Finanzwesens. Da wir am Beginn dieser technologischen Revolution stehen, sind die Innovations- und Wachstumspotenziale grenzenlos.

Die Zukunft der Finanzdienstleistungen mit absichtsorientierter KI

Die Finanzdienstleistungsbranche steht am Beginn einer tiefgreifenden Transformation durch absichtsorientierte KI. Dieser revolutionäre Ansatz verändert nicht nur die Rahmenbedingungen, sondern setzt auch neue Maßstäbe für Innovation, Effizienz und Kundenzufriedenheit. Im zweiten Teil unserer Analyse werden wir genauer beleuchten, wie absichtsorientierte KI den Weg für die Zukunft der Finanzdienstleistungen ebnet.

KI-gestützte Finanzlösungen

Die Integration von absichtsorientierter KI in Finanzdienstleistungen läutet eine neue Ära KI-gestützter Lösungen ein. Diese Lösungen gehen über reine Automatisierung hinaus und bieten proaktives Finanzmanagement. So kann KI beispielsweise anhand der Ausgabenmuster und finanziellen Ziele eines Nutzers vorhersagen, wann dieser einen Kredit oder eine Anlageberatung benötigt. Dank dieser Prognosefähigkeit können Finanzinstitute ihren Kunden zeitnah relevante Dienstleistungen anbieten, die genau deren Bedürfnisse erfüllen.

Optimierung der Abläufe

Intent-Centric AI optimiert die operativen Prozesse in Finanzinstituten erheblich. Durch die Automatisierung von Routineaufgaben wie Betrugserkennung, Compliance-Prüfungen und Kundenanfragen werden personelle Ressourcen freigesetzt, sodass sich die Mitarbeiter auf komplexere, strategische Aufgaben konzentrieren können. Dies verbessert nicht nur die operative Effizienz, sondern steigert auch die Gesamtproduktivität der Finanzteams.

Finanzielle Einblicke in Echtzeit

Einer der spannendsten Aspekte von absichtsorientierter KI ist ihre Fähigkeit, Finanzinformationen in Echtzeit bereitzustellen. Durch kontinuierliches Lernen und die Analyse von Transaktionsdaten kann KI sofort umsetzbare Erkenntnisse liefern. So könnte ein KI-System beispielsweise einen Trend im Ausgabeverhalten eines Kunden erkennen und ein Finanzprodukt vorschlagen, das seinen Präferenzen und Zielen entspricht. Dieser datenbasierte Echtzeitansatz stellt sicher, dass Finanzdienstleistungen stets den aktuellen Bedürfnissen und Verhaltensweisen der Nutzer gerecht werden.

Verbesserte Kundenbindung

Kundenbindung ist im wettbewerbsintensiven Finanzdienstleistungssektor entscheidend. Intent-Centric AI verbessert die Kundenbindung durch relevantere und zeitnahe Interaktionen. Stellen Sie sich vor, Ihre Banking-App benachrichtigt Sie über ein neues Produkt, das Ihren finanziellen Zielen entspricht. Diese zielgerichtete Kommunikation hält Kunden nicht nur auf dem Laufenden, sondern stärkt auch das Vertrauen und die Verbundenheit.

Vertrauen durch Transparenz schaffen

In einer Branche, in der Vertrauen von größter Bedeutung ist, spielt die absichtsorientierte KI eine entscheidende Rolle beim Aufbau von Transparenz. Indem KI klare und verständliche Erklärungen für ihre Prognosen und Entscheidungen liefert, trägt sie dazu bei, komplexe Finanzprozesse transparenter zu gestalten. Diese Transparenz schafft Vertrauen, da Kunden mehr Vertrauen in die in ihrem Namen getroffenen Entscheidungen haben. Darüber hinaus ermöglicht sie es Institutionen, ihr Engagement für ethisches Handeln und Kundenorientierung unter Beweis zu stellen.

Herausforderungen und Überlegungen

Die potenziellen Vorteile von absichtsorientierter KI sind immens, doch es ist unerlässlich, die Herausforderungen und Aspekte ihrer Implementierung zu berücksichtigen. Datenschutz ist ein zentrales Anliegen, da der Einsatz von KI die Erfassung und Analyse großer Mengen personenbezogener Daten beinhaltet. Finanzinstitute müssen daher robuste Datenschutzmaßnahmen gewährleisten und die geltenden Vorschriften einhalten, um Kundendaten zu schützen.

Ethische Überlegungen spielen ebenfalls eine entscheidende Rolle. Intent-Centric KI muss innerhalb ethischer Grenzen operieren, Verzerrungen vermeiden und eine faire Behandlung aller Nutzer gewährleisten. Die Einhaltung regulatorischer Vorgaben ist ein weiterer wichtiger Aspekt, da Finanzinstitute komplexe Rechtsrahmen berücksichtigen müssen, um sicherzustellen, dass ihre KI-Systeme den Branchenstandards entsprechen.

Die Rolle der menschlichen Aufsicht

Trotz der fortschrittlichen Fähigkeiten absichtsorientierter KI bleibt die menschliche Aufsicht unerlässlich. KI kann zwar viele Prozesse automatisieren und wertvolle Erkenntnisse liefern, doch das Fachwissen und Urteilsvermögen von Experten sind für komplexe Entscheidungen weiterhin notwendig. Finanzinstitute sollten daher einen hybriden Ansatz verfolgen, der die Stärken der KI mit menschlicher Expertise verbindet, um optimale Finanzdienstleistungen zu erbringen.

Blick in die Zukunft

Die Zukunft der Finanzdienstleistungen mit absichtsorientierter KI ist äußerst vielversprechend. Mit dem fortschreitenden technologischen Fortschritt wird KI immer stärker in alltägliche Finanzprozesse integriert und bietet beispiellose Effizienz und Personalisierung. Finanzinstitute, die diese Technologie nutzen, werden nicht nur wettbewerbsfähig bleiben, sondern auch neue Maßstäbe für Innovation und Kundenzufriedenheit setzen.

Abschluss

Intent-Centric KI revolutioniert den Zahlungsverkehr und bietet ein beispielloses Maß an Effizienz, Personalisierung und Sicherheit. Mit Blick auf die Zukunft wird die Rolle der KI im Finanzdienstleistungssektor weiter zunehmen und neue Innovations- und Wachstumschancen eröffnen. Auch wenn Herausforderungen bestehen, sind die potenziellen Vorteile zu bedeutend, um sie zu ignorieren. Finanzinstitute, die diese Herausforderungen erfolgreich meistern, werden in dieser spannenden neuen Ära der Intent-Centric KI eine führende Rolle einnehmen.

Durch den Einsatz von absichtsorientierter KI geht es in der Zukunft des Zahlungsverkehrs nicht nur darum, mit den technologischen Fortschritten Schritt zu halten, sondern auch darum, ein intuitiveres, sichereres und personalisiertes Finanzerlebnis für alle zu schaffen.

Digitaler Reichtum durch Blockchain Die Zukunft des Wohlstands erschließen

Der DeSci-Biometrie-Förderboom Revolutionierung der Wissenschaft durch Daten und Präzision