Dezentrale Finanzen, zentralisierte Gewinne Das Paradoxon des Volksgeldes

Der Lockruf der dezentralen Finanzwelt (DeFi) hat die Welt mit dem Versprechen einer Finanzrevolution in seinen Bann gezogen. Es ist eine Erzählung, die von Befreiung durchdrungen ist – Freiheit von den Kontrollmechanismen des traditionellen Bankwesens, dem Wegfall von Zwischenhändlern und der Stärkung des Einzelnen. Stellen Sie sich eine Welt vor, in der Ihr Vermögen wirklich Ihnen gehört, mit wenigen Klicks zugänglich ist, in der Kreditvergabe und -aufnahme direkt zwischen Privatpersonen erfolgen und in der Investitionsmöglichkeiten jedem mit Internetanschluss offenstehen, nicht nur einer privilegierten Minderheit. Dies ist die utopische Vision von DeFi: ein digitales Paradies, errichtet auf den unveränderlichen Grundlagen der Blockchain-Technologie.

DeFi zielt im Kern darauf ab, traditionelle Finanzdienstleistungen – von Sparkonten und Krediten bis hin zu Versicherungen und Derivaten – auf offenen, erlaubnisfreien und transparenten Blockchain-Netzwerken abzubilden. Anstatt auf Banken, Broker oder zentralisierte Börsen angewiesen zu sein, interagieren Nutzer direkt mit Smart Contracts, also selbstausführenden Verträgen, deren Bedingungen direkt im Code verankert sind. Diese Disintermediation beseitigt theoretisch bürokratische Hürden und Gebühren und führt so zu mehr Effizienz und Zugänglichkeit. Die Idee ist edel: die Finanzwelt zu demokratisieren, Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen finanzielle Instrumente anzubieten und allen eine fairere Chance auf finanziellen Wohlstand zu ermöglichen.

Die dieser Revolution zugrunde liegende Technologie ist natürlich die Blockchain. Ihr verteiltes Ledger-System gewährleistet sichere, transparente und manipulationssichere Transaktionen. Smart Contracts automatisieren komplexe Finanzvorgänge und werden ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt das Vertrauen in Dritte. So entsteht ein System, das nicht nur effizient, sondern auch für jedermann überprüfbar ist und ein Maß an Transparenz fördert, das in der undurchsichtigen Welt des traditionellen Finanzwesens selten anzutreffen ist.

Die Anfänge von DeFi waren vom Geist radikaler Dezentralisierung geprägt. Projekte strebten danach, von ihren Nutzern über dezentrale autonome Organisationen (DAOs) gesteuert zu werden, in denen Token-Inhaber über Protokoll-Upgrades und die Verwaltung der Finanzmittel abstimmen konnten. Ziel war es, sicherzustellen, dass keine einzelne Instanz zu viel Macht besaß und die Ausrichtung des Protokolls im Einklang mit den Interessen der Community stand. Dies verkörperte das Konzept von „Volksgeld“, das von den Nutzern selbst verwaltet und gestaltet wurde.

Mit zunehmender Reife von DeFi und dem damit einhergehenden Kapitalzufluss ist jedoch ein paradoxes Phänomen aufgetreten: Obwohl die zugrundeliegende Technologie und das erklärte Ethos auf Dezentralisierung hindeuten, erscheint die tatsächliche Verteilung von Macht und Gewinnen oft auffallend zentralisiert. Gerade die Systeme, die eigentlich alle Menschen befähigen sollten, haben sich in vielen Fällen als fruchtbarer Boden für die Konzentration von Reichtum und Einfluss erwiesen. Dies ist der Kern des Dilemmas „Dezentrale Finanzen, zentralisierte Gewinne“.

Betrachten wir die Ökonomie von DeFi. Yield Farming, eine beliebte Strategie, um durch die Bereitstellung von Liquidität für dezentrale Börsen und Kreditprotokolle Belohnungen zu erhalten, hat sich zu einem Eckpfeiler der DeFi-Landschaft entwickelt. Nutzer hinterlegen ihre Kryptowährungen in Smart Contracts und erhalten dafür Zinsen sowie häufig zusätzliche Governance-Token als Vergütung. Dieser innovative Mechanismus hat jedoch einen eigentümlichen Effekt auf die Kapitalverteilung. Anleger mit höheren Einlagen erzielen naturgemäß höhere Renditen und vergrößern so ihre bestehenden Anlagen. Dadurch entsteht ein positiver Kreislauf, in dem frühe Anwender und Großinvestoren beträchtliches Vermögen in einem Tempo anhäufen können, das für kleinere Marktteilnehmer schwer zu erreichen ist.

Die Rolle von Risikokapitalgebern im DeFi-Bereich ist ein weiterer entscheidender Faktor für diese Gewinnkonzentration. Obwohl Risikokapitalgeber maßgeblich an der Finanzierung vieler früher DeFi-Projekte beteiligt waren und das notwendige Kapital für Entwicklung und Markteinführung bereitstellten, sichern sie sich häufig beträchtliche Anteile und bevorzugte Token-Zuteilungen. Diese Token, die zu einem deutlich niedrigeren Preis als dem von Privatanlegern gezahlten Preis vergeben werden, können mit immensen Gewinnen verkauft werden, sobald das Projekt an Zugkraft gewinnt und der Token-Wert steigt. Dies bedeutet, dass ein unverhältnismäßig großer Anteil des finanziellen Gewinns oft einer relativ kleinen Gruppe von Investoren zufließt, anstatt breit unter den Nutzern verteilt zu werden, die aktiv am Ökosystem teilnehmen und dazu beitragen.

Darüber hinaus können die technischen Eintrittsbarrieren trotz des Versprechens von Zugänglichkeit zu einer faktischen Zentralisierung beitragen. Zwar kann jeder teilnehmen, doch das wirkliche Verständnis der Komplexität von Smart Contracts, die sichere Verwaltung privater Schlüssel, die Bewältigung von Transaktionsgebühren und die Bewertung der mit verschiedenen Protokollen verbundenen Risiken erfordern ein Maß an technischem Wissen und Finanzkompetenz, das nicht jeder besitzt. Dies führt oft dazu, dass weniger technisch versierte oder risikoscheue Nutzer außen vor bleiben oder auf einfachere, weniger lukrative, aber sicherere Beteiligungsmöglichkeiten beschränkt sind. Erfahrene Nutzer, oft diejenigen mit bereits beträchtlichem Kapital, sind am besten positioniert, um sich in der komplexen DeFi-Landschaft zurechtzufinden und ihre Rendite zu maximieren.

Die Konzentration von Entwicklertalenten spielt ebenfalls eine Rolle. Obwohl DeFi Open Source ist, stammen die innovativsten und wirkungsvollsten Projekte meist von wenigen hochqualifizierten Teams. Diese Teams, oft mit erheblicher Risikokapitalfinanzierung ausgestattet, können sich im Wettbewerb durchsetzen und die besten Talente anziehen, wodurch sie ihren Einfluss und ihr Gewinnpotenzial weiter ausbauen. So entsteht ein Szenario, in dem einige wenige Protokolle und Entwicklerteams die Innovationslandschaft dominieren, die Richtung von DeFi vorgeben und einen erheblichen Teil seines wirtschaftlichen Werts abschöpfen.

Die Erzählung von Dezentralisierung erweist sich daher als komplexes Geflecht aus echter Innovation und unbeabsichtigten Folgen. Die Werkzeuge sind dezentralisiert, die Protokolle offen, doch die finanziellen Gewinne, der Einfluss auf die Governance und die Möglichkeit, die lukrativsten Chancen zu nutzen, konzentrieren sich oft in den Händen weniger. Dies ist nicht zwangsläufig ein negatives Ergebnis, sondern spiegelt vielmehr wirtschaftliche Anreize und die Dynamik der frühen Technologieakzeptanz wider. Es stellt sich die Frage, ob dies ein akzeptabler Kompromiss für die Innovation und Zugänglichkeit ist, die DeFi unbestreitbar mit sich bringt, oder ob es sich um einen grundlegenden Mangel handelt, der behoben werden muss, um das egalitäre Potenzial dieses Finanzsektors voll auszuschöpfen.

Das Fortbestehen zentralisierter Gewinne im vermeintlich dezentralisierten Bereich von DeFi wirft eine entscheidende Frage auf: Handelt es sich hierbei um einen systemimmanenten Fehler oder um eine evolutionäre Phase, die schließlich zu einer echten Dezentralisierung führen wird? Der Reiz von DeFi liegt in der Möglichkeit, traditionelle Finanzinstitute zu umgehen. Tatsächlich sind jedoch neue Formen der Intermediation und Konzentration entstanden. Dabei handelt es sich nicht zwangsläufig um böswillige Akteure im herkömmlichen Sinne, sondern vielmehr um die natürliche Folge wirtschaftlicher Kräfte, menschlichen Verhaltens und der inhärenten Architektur dieser neuen Finanzsysteme.

Betrachten wir den Governance-Aspekt von DAOs. Idealerweise sollte der Entscheidungsprozess von der Community getragen werden, doch in der Praxis verfügen große Token-Inhaber, oft sogenannte „Wale“ oder Venture-Capital-Fonds, über erhebliche Stimmrechte. Ihre Interessen, die sich von denen kleinerer Privatanleger unterscheiden können, beeinflussen den Ausgang von Abstimmungen maßgeblich. Das bedeutet, dass der Governance-Mechanismus zwar dezentralisiert ist, der Einfluss darauf aber stark zentralisiert werden kann, was zu Entscheidungen führt, die nur wenigen zugutekommen. Die Token, die die Community stärken sollen, können so faktisch zu Machtinstrumenten für diejenigen werden, die die meisten Token besitzen.

Das Konzept der „Netzwerkeffekte“ spielt ebenfalls eine entscheidende Rolle. Mit zunehmender Verbreitung und Liquidität eines DeFi-Protokolls steigt dessen Attraktivität für neue Nutzer und Entwickler. Dadurch entsteht ein positiver Kreislauf, der zur Entstehung dominanter Akteure in bestimmten Nischen führen kann. Beispielsweise kann eine bestimmte dezentrale Börse oder ein bestimmtes Kreditprotokoll so populär werden, dass es einen signifikanten Marktanteil erobert. Solange die Technologie offen bleibt, konzentrieren sich die wirtschaftliche Aktivität und die Gewinne naturgemäß auf diese etablierten Marktführer, was es neueren, kleineren Wettbewerbern erschwert, Fuß zu fassen. Dies spiegelt die in traditionellen Technologiemärkten häufig beobachtete „Winner-takes-all“-Dynamik wider.

Die regulatorischen Rahmenbedingungen, oder vielmehr deren Fehlen, haben ebenfalls zur aktuellen Situation beigetragen. Die noch junge Natur von DeFi hat zwar rasante Innovationen ermöglicht, aber gleichzeitig ein rechtsfreies Umfeld geschaffen, in dem die regulatorische Aufsicht minimal ist. Dies hat in gewisser Weise eine ungebremste Konzentration von Macht und Gewinnen begünstigt, ohne die traditionellen Kontrollmechanismen regulierter Finanzmärkte. Da sich die Regulierungsbehörden nun mit DeFi auseinandersetzen, könnten ihre Eingriffe entweder bestehende Machtstrukturen weiter festigen oder im Gegenteil eine stärkere Dezentralisierung und eine gerechtere Verteilung der Vorteile erzwingen. Die zukünftige Richtung der Regulierung bleibt weitgehend ungewiss und birgt das Potenzial, das DeFi-Ökosystem grundlegend zu verändern.

Darüber hinaus erfordert die Konzeption vieler DeFi-Protokolle, bedingt durch den Bedarf an Kapitaleffizienz und robustem Market-Making, häufig die Beteiligung erfahrener Finanzakteure. Institutionen und große Liquiditätsanbieter können die tiefen Kapitalpools und fortschrittlichen Handelsstrategien bereitstellen, die für das reibungslose Funktionieren dieser komplexen Systeme unerlässlich sind. Dies sorgt zwar für Stabilität und Liquidität, bedeutet aber auch, dass diese Akteure mit ihren erheblichen Ressourcen am besten positioniert sind, um den maximalen Wert aus den Protokollen zu generieren. Die durch DeFi generierten „Gewinne“ fließen daher oft an diejenigen, die die Systeminfrastruktur am effektivsten nutzen können, was typischerweise mit substanziellem Kapital und Expertise einhergeht.

Die Frage, wem die Gewinne gehören, ist daher komplex. Gehören sie den Nutzern, die Liquidität bereitstellen? Den Entwicklern, die die Protokolle erstellen? Den Risikokapitalgebern, die die Innovation finanzieren? Oder den Großinvestoren, die Einfluss auf die Governance nehmen? In vielen Fällen ist die Antwort vielschichtig: Erhebliche Teile der Gewinne werden auf diese verschiedenen Gruppen verteilt, wobei jedoch häufig ein unverhältnismäßig großer Anteil an diejenigen fließt, die über das größte Kapital verfügen oder die günstigsten Frühphaseninvestitionen erhalten haben.

Diese Dynamik ist nicht per se negativ. Innovation erfordert oft erhebliches Kapital und Risikobereitschaft, und die Belohnung derjenigen, die dies leisten, ist ein notwendiger Bestandteil der wirtschaftlichen Gleichung. Problematisch wird es jedoch, wenn diese Gewinnkonzentration den Wettbewerb erstickt, echte Dezentralisierung einschränkt und die Verwirklichung der egalitären Ideale von DeFi verhindert. Dies wirft Fragen nach der Nachhaltigkeit eines Systems auf, das zwar technologisch dezentralisiert ist, aber wirtschaftlich nur wenigen zugutekommt.

Der zukünftige Weg für DeFi wird voraussichtlich eine kontinuierliche Auseinandersetzung zwischen den Idealen der Dezentralisierung und den Realitäten wirtschaftlicher Anreize beinhalten. Zukünftige Innovationen könnten sich auf gerechtere Verteilungsmechanismen für Governance-Token, neue Wege zur Belohnung kleinerer Beitragszahler und die Entwicklung von Protokollen konzentrieren, die von Natur aus resistenter gegen Kapitalkonzentration sind. Die Rolle gemeinschaftlich getragener Initiativen und die fortlaufende Weiterentwicklung der DAO-Governance werden für die Gestaltung dieser Zukunft entscheidend sein.

Die Geschichte von „Dezentraler Finanzierung, zentralisierten Gewinnen“ ist noch nicht zu Ende geschrieben. Sie ist eine faszinierende Fallstudie darüber, wie Technologie mit ökonomischen Prinzipien und menschlichem Verhalten interagiert. Die Versprechen eines wahrhaft demokratisierten Finanzsystems sind zwar verlockend, doch die aktuelle Lage deutet darauf hin, dass die Verwirklichung dieses Ideals mehr als nur innovativen Code erfordert. Es bedarf eines bewussten Engagements für die Gestaltung und Steuerung dieser Systeme, um Macht und Wohlstand tatsächlich zu verteilen und sicherzustellen, dass die Revolution allen zugutekommt, nicht nur wenigen. Der Weg von der Blockchain-basierten Innovation hin zu einer wirklich gerechten finanziellen Zukunft ist herausfordernd und birgt sowohl immenses Potenzial als auch erhebliche Hürden.

Einführung in Blockchain und Bankwesen

In der sich ständig weiterentwickelnden Finanztechnologielandschaft hat sich die Blockchain-Technologie als bahnbrechend erwiesen. Ursprünglich aus Bitcoin hervorgegangen, hat sie ihren ursprünglichen Anwendungsbereich längst hinter sich gelassen und erschließt nun eine Vielzahl von Einsatzmöglichkeiten, vom Lieferkettenmanagement bis zur digitalen Identitätsprüfung. Besonders viel diskutiert wird ihr potenzieller Einfluss auf das Bankwesen.

Blockchain verstehen

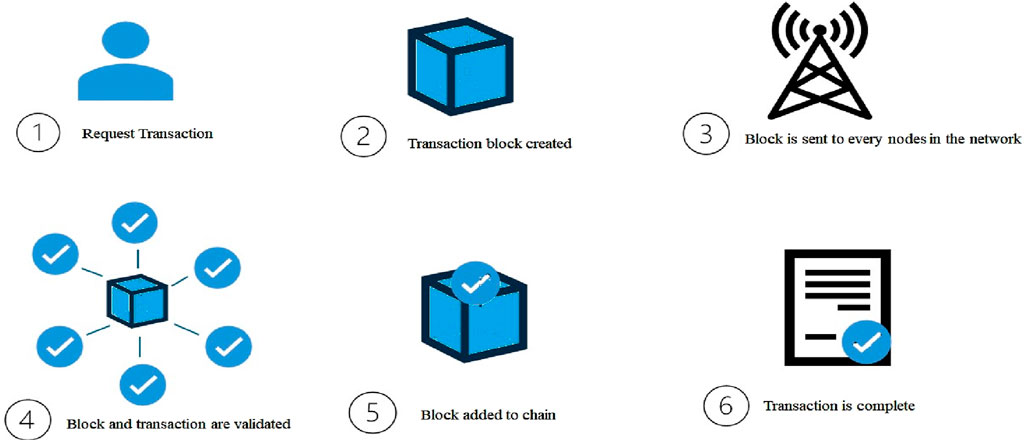

Im Kern ist die Blockchain ein dezentrales Register, das Transaktionen auf vielen Computern speichert, sodass die Aufzeichnungen nicht nachträglich verändert werden können. Diese dezentrale Struktur bedeutet, dass keine zentrale Instanz, wie beispielsweise eine Bank oder eine Regierung, das gesamte System kontrolliert. Stattdessen basiert es auf einem Konsensmechanismus, der Transparenz und Sicherheit gewährleistet.

Das Potenzial der Blockchain, das traditionelle Bankwesen zu revolutionieren

Traditionelle Banken sind zentralisierte Institutionen mit weitreichender Kontrolle über Finanztransaktionen. Sie erheben Gebühren für Dienstleistungen wie Geldtransfers, Devisenhandel und sogar für die Kontoführung. Der Reiz der Blockchain liegt in ihrem Versprechen, Zwischenhändler auszuschalten, Kosten zu senken und die Transparenz zu erhöhen. Und so funktioniert es:

Niedrigere Transaktionskosten

Banken erheben häufig hohe Gebühren für grenzüberschreitende Transaktionen. Blockchain kann diese Prozesse vereinfachen, indem sie den Bedarf an Zwischenhändlern reduziert und somit die Kosten senkt. Ripples XRP beispielsweise ist für schnelle und kostengünstige internationale Zahlungen konzipiert.

Schnellere Transaktionen

Traditionelle Bankensysteme benötigen für die Abwicklung internationaler Transaktionen mehrere Tage, insbesondere wenn mehrere Banken beteiligt sind. Blockchain hingegen ermöglicht nahezu sofortige Transaktionen und ist daher besonders attraktiv für den internationalen Handel und Geldtransfer.

Erhöhte Transparenz

Jede Transaktion in einer Blockchain wird so aufgezeichnet, dass sie für alle Teilnehmer des Netzwerks sichtbar ist. Diese Transparenz kann Betrug und Fehler deutlich reduzieren und so ein sichereres Umfeld für Finanztransaktionen schaffen.

Dezentralisierung

Die dezentrale Struktur der Blockchain bedeutet, dass es keinen zentralen Ausfallpunkt gibt. Theoretisch könnte dies das Finanzsystem widerstandsfähiger gegen Angriffe und Systemausfälle machen – ein Hauptproblem des traditionellen Bankensystems.

Blockchain vs. traditionelles Bankwesen: Der Kampf um die Vorherrschaft

Blockchain bietet zwar überzeugende Vorteile, doch es ist wichtig zu betonen, dass sie traditionelle Banken nicht zwangsläufig vollständig ersetzen wird. Vielmehr wird sie diese ergänzen und erweitern. Im Folgenden werden einige der wichtigsten Bereiche beleuchtet, in denen sich Blockchain und traditionelles Bankwesen überschneiden:

Digitales Bankwesen und Fintech

Viele traditionelle Banken integrieren bereits die Blockchain-Technologie in ihre Dienstleistungen. So ist beispielsweise Quorum von JP Morgan eine Blockchain-Plattform mit Zugriffsbeschränkungen, die speziell für Bank- und Finanzdienstleistungen entwickelt wurde. Dies deutet auf einen Trend hin, der eher in Richtung Zusammenarbeit als in Richtung direkter Konkurrenz geht.

Intelligente Verträge

Durch den Einsatz von Smart Contracts in der Blockchain können Vertragsbedingungen automatisiert und durchgesetzt werden, ohne dass Zwischenhändler erforderlich sind. Dies kann insbesondere für Banken bei der Verwaltung komplexer Finanzinstrumente und der Reduzierung des Risikos menschlicher Fehler von Nutzen sein.

Regulatorische Herausforderungen

Eine der größten Hürden für die Blockchain-Technologie ist die Einhaltung regulatorischer Vorgaben. Traditionelle Banken sind an die Arbeit innerhalb eines regulatorischen Rahmens gewöhnt, während die Blockchain dezentral und oft unreguliert funktioniert. Die Navigation durch diese regulatorischen Gegebenheiten wird entscheidend für die zukünftige Integration der Blockchain in das Bankwesen sein.

Die Zukunft der Finanzsysteme

Das Potenzial der Blockchain-Technologie, das traditionelle Bankwesen grundlegend zu verändern, ist zwar beträchtlich, doch der Weg dorthin ist komplex. Das Finanzsystem ist tief in etablierte Prozesse, Regulierungen und Infrastrukturen verwurzelt. Ein vollständiger Ersatz der Banken durch die Blockchain-Technologie ist kurzfristig wohl nicht realisierbar, ein Hybridmodell erscheint jedoch wahrscheinlicher.

Schlussfolgerung zu Teil 1

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie ein transformatives Potenzial für den Bankensektor birgt und Effizienzgewinne ermöglicht, die traditionelle Banken nur schwer erzielen können. Es ist jedoch unerlässlich, die regulatorischen, operativen und infrastrukturellen Herausforderungen zu berücksichtigen, die ihre Integration in die bestehenden Finanzsysteme prägen werden. Im nächsten Abschnitt werden wir uns eingehender mit konkreten Anwendungsfällen, realen Implementierungen und den weiterreichenden gesellschaftlichen Auswirkungen der Blockchain im Bankwesen befassen.

Die praktischen Anwendungen der Blockchain im Bankwesen

Fallstudien und Beispiele

Lassen Sie uns einige konkrete Beispiele genauer betrachten, in denen die Blockchain-Technologie bereits einen bedeutenden Einfluss auf das Bankwesen hat:

Überweisungen

Geldtransfers sind ein wichtiger Bereich, in dem die Blockchain-Technologie einen entscheidenden Unterschied machen kann. Unternehmen wie MoneyGram und Western Union haben damit begonnen, die Blockchain-Technologie zu integrieren, um ihre Überweisungsprozesse zu optimieren. Die Blockchain kann die Zeit, die Geld zwischen Ländern benötigt, drastisch verkürzen und die damit verbundenen Gebühren senken.

Handelsfinanzierung

Handelsfinanzierung umfasst die Erleichterung des internationalen Handels durch verschiedene Finanzinstrumente wie Akkreditive und Handelsbriefe. Die Blockchain-Technologie kann diesen Prozess verbessern, indem sie ein transparentes und unveränderliches Register bereitstellt, das die Abwicklungszeit von Handelsfinanzierungstransaktionen von Tagen auf wenige Minuten verkürzt.

Kredite und Hypotheken

Die Blockchain-Technologie hat das Potenzial, die Vergabe und Verwaltung von Krediten und Hypotheken grundlegend zu verändern. Intelligente Verträge können den gesamten Prozess – von der Kreditgenehmigung über die Auszahlung bis zur Rückzahlung – automatisieren. Dies reduziert nicht nur den Bedarf an Vermittlern, sondern senkt auch das Betrugsrisiko.

Vermögensverwaltung

Die Blockchain-Technologie kann auch zur Verwaltung von Vermögenswerten wie Aktien, Anleihen und Kryptowährungen eingesetzt werden. Plattformen wie JPM Coin von JPMorgan ermöglichen einen reibungslosen Transfer digitaler Vermögenswerte, gewährleisten Transparenz und verkürzen die Abwicklungszeiten.

Gesellschaftliche und wirtschaftliche Auswirkungen

Die Integration der Blockchain-Technologie ins Bankwesen hat weitreichende Folgen, die weit über den Finanzsektor hinausgehen. So könnte sie sich auf Gesellschaft und Wirtschaft auswirken:

Finanzielle Inklusion

Die Blockchain-Technologie kann Bankdienstleistungen für Bevölkerungsgruppen ohne Bankzugang bereitstellen, indem sie die Notwendigkeit physischer Bankfilialen beseitigt. Dies kann insbesondere in Entwicklungsländern von Vorteil sein, in denen es an einer traditionellen Bankeninfrastruktur mangelt.

Kostenreduzierung

Durch die Verringerung des Bedarfs an Intermediären und die Senkung der Transaktionsgebühren kann die Blockchain Finanzdienstleistungen erschwinglicher machen. Dies kann zu einer stärkeren finanziellen Inklusion und zu Wirtschaftswachstum führen.

Sicherheits- und Betrugsreduzierung

Die unveränderliche Datenbank und die Konsensmechanismen der Blockchain können Betrug und Fehler bei Finanztransaktionen deutlich reduzieren. Dies kann ein sichereres Finanzumfeld schaffen und das Vertrauen der Verbraucher stärken.

Die Rolle der traditionellen Banken

Obwohl die Blockchain-Technologie enormes Potenzial birgt, ist es wichtig, die Rolle traditioneller Banken weiterhin zu berücksichtigen. Banken bringen Stabilität, die Einhaltung regulatorischer Vorgaben und etabliertes Kundenvertrauen in das Finanzsystem. So können sie mit der Blockchain-Technologie koexistieren:

Partnerschaften

Traditionelle Banken können mit Blockchain-basierten Startups zusammenarbeiten, um innovative Dienstleistungen anzubieten. Beispielsweise könnte eine Bank mit einer Blockchain-Plattform kooperieren, um schnellere internationale Zahlungen oder einen digitalen Wallet-Service anzubieten.

Hybridmodelle

Banken können ein Hybridmodell einführen, das die Blockchain-Technologie in ihre bestehenden Systeme integriert. Dies könnte die Nutzung der Blockchain für spezifische Funktionen wie Handelsfinanzierung oder Geldtransfers umfassen, während traditionelle Bankdienstleistungen für andere Funktionen beibehalten werden.

Einhaltung gesetzlicher Bestimmungen

Traditionelle Banken sind mit der Einhaltung regulatorischer Rahmenbedingungen vertraut – ein entscheidender Aspekt für die Integration der Blockchain-Technologie. Banken können eine wichtige Rolle bei der Gestaltung und Einhaltung von Vorschriften spielen und so einen reibungslosen Übergang gewährleisten.

Herausforderungen in der Zukunft

Trotz ihres Potenzials steht die Blockchain-Technologie vor mehreren Herausforderungen, die für eine breitere Anwendung im Bankwesen bewältigt werden müssen:

Skalierbarkeit

Eine der größten technischen Herausforderungen für die Blockchain ist die Skalierbarkeit. Mit steigender Anzahl an Transaktionen wird es immer schwieriger, Geschwindigkeit und Effizienz aufrechtzuerhalten. Um dieses Problem zu lösen, werden Lösungen wie Sharding und Layer-2-Protokolle erforscht.

Interoperabilität

Unterschiedliche Blockchain-Netzwerke müssen nahtlos zusammenarbeiten. Interoperabilität ist entscheidend für die breite Akzeptanz der Blockchain-Technologie im Bankwesen. Derzeit werden Anstrengungen unternommen, Standards und Protokolle für die Blockchain-Interoperabilität zu entwickeln.

Sicherheit

Blockchain ist zwar sicher, aber nicht unverwundbar. Smart Contracts können anfällig für Fehler und Angriffe sein. Kontinuierliche Verbesserungen der Sicherheitsprotokolle und -prüfungen sind daher unerlässlich, um die Sicherheit von Blockchain-basierten Systemen zu gewährleisten.

Schluss von Teil 2

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie zwar das Potenzial besitzt, den Bankensektor grundlegend zu verändern, ihre Integration jedoch ein komplexer Prozess sein wird, der Zusammenarbeit, Innovation und Anpassung erfordert. Traditionelle Banken werden voraussichtlich weiterhin eine entscheidende Rolle spielen, allerdings in einem neuen, hybriden Modell, das die Stärken sowohl des traditionellen Bankwesens als auch der Blockchain-Technologie nutzt. Die Zukunft der Finanzsysteme wird wahrscheinlich durch eine Verschmelzung dieser beiden Welten geprägt sein und verbesserte Dienstleistungen, mehr Transparenz und höhere Effizienz bieten. Entscheidend für die Zukunft wird sein, die Herausforderungen zu meistern und das volle Potenzial der Blockchain zum Wohle der Gesellschaft auszuschöpfen.

Dieser zweiteilige Artikel bietet eine umfassende Untersuchung darüber, wie die Blockchain-Technologie die Bankenlandschaft verändern könnte, und beleuchtet sowohl das transformative Potenzial als auch die Herausforderungen, die vor uns liegen.

Die Kunst, Content-Immobilien zu meistern – Eine Reise zur digitalen Dominanz