Krypto-Einkommen leicht gemacht Passives Vermögen im digitalen Zeitalter erschließen_2

Der Reiz finanzieller Unabhängigkeit ist so alt wie die Zivilisation selbst. Seit Jahrhunderten suchen Menschen nach Wegen, ihr Geld für sich arbeiten zu lassen und Einkommensströme zu generieren, die nicht ihre ständige, aktive Beteiligung erfordern. Traditionell bedeutete dies Dividenden aus Aktien, Mieteinnahmen aus Immobilien oder Zinsen auf Sparkonten. Obwohl diese Wege nach wie vor gültig sind, hat das 21. Jahrhundert eine neue Ära der Vermögensbildung eingeläutet, angetrieben von der revolutionären Blockchain-Technologie und der aufstrebenden Welt der Kryptowährungen. Das Konzept von „Krypto-Einkommen leicht gemacht“ zielt nicht auf schnelles Reichwerden ab, sondern darauf, ein neues, wirkungsvolles Paradigma zu verstehen und es strategisch für ein nachhaltiges, passives Einkommen zu nutzen.

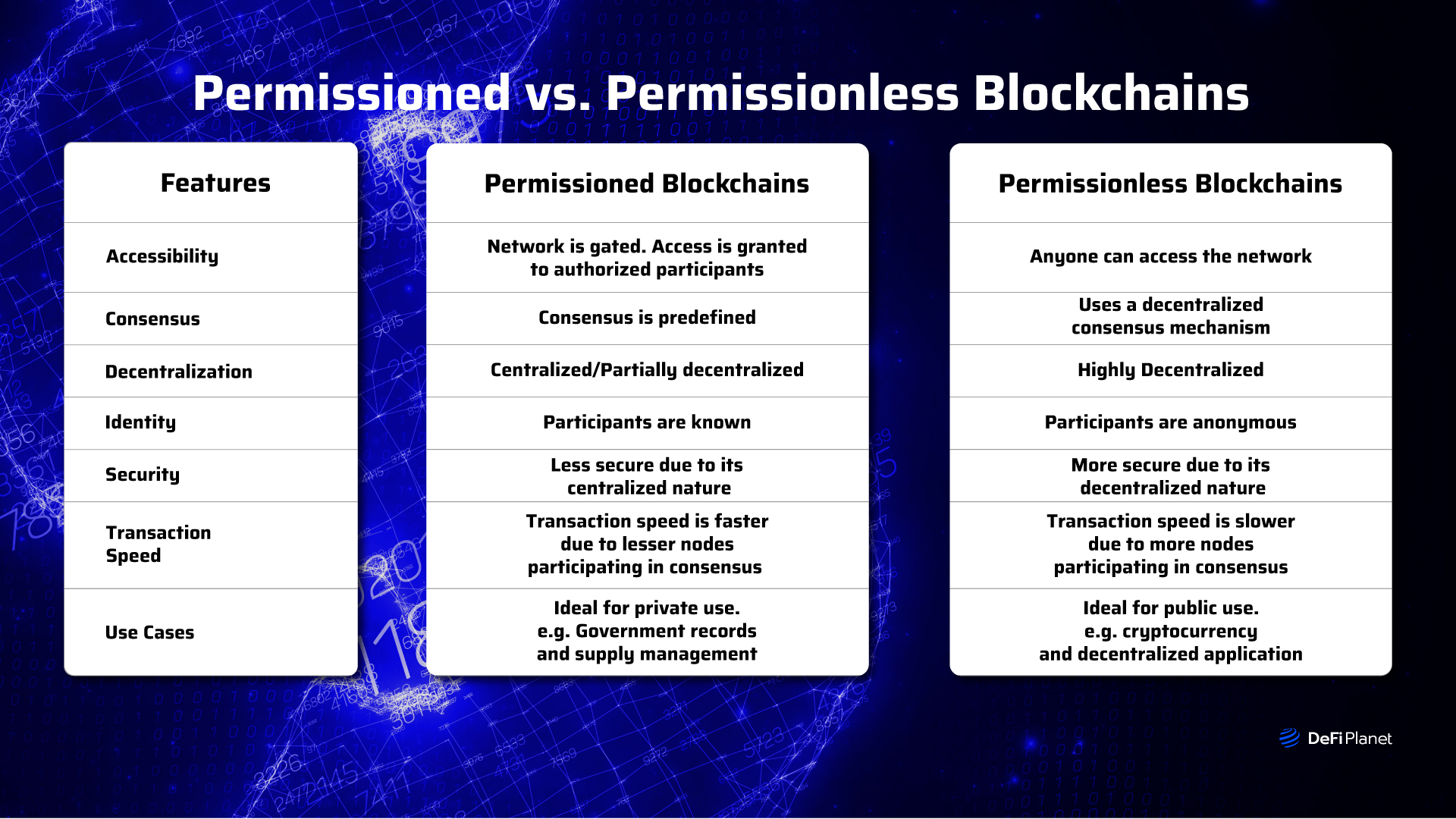

Kryptowährungen stellen im Kern eine digitale oder virtuelle Währung dar, die durch Kryptografie gesichert ist und daher nahezu fälschungssicher und nicht doppelt auszugeben ist. Im Gegensatz zu traditionellen Währungen, die von Zentralbanken ausgegeben werden, sind Kryptowährungen in der Regel dezentralisiert, d. h. sie werden von keiner einzelnen Instanz kontrolliert. Dieser grundlegende Unterschied eröffnet völlig neue Möglichkeiten zur Einkommensgenerierung und sprengt die Grenzen traditioneller Finanzsysteme. Die dezentrale Struktur, kombiniert mit dem transparenten und unveränderlichen Register der Blockchain, ermöglicht innovative Finanzinstrumente und -protokolle, die Teilnehmer direkt belohnen können.

Eine der einfachsten und beliebtesten Möglichkeiten, mit Kryptowährungen Einkommen zu generieren, ist das Staking. Stellen Sie sich vor, Sie besitzen ein Stück digitales Eigentum, das Ihnen allein durch das Halten Mieteinnahmen einbringt. Staking funktioniert nach einem ähnlichen Prinzip. Viele Kryptowährungen, insbesondere solche mit dem Proof-of-Stake-Konsensmechanismus (PoS), ermöglichen es ihren Nutzern, ihre Coins zu „staking“. Dabei wird ein bestimmter Anteil Ihrer Kryptowährung gesperrt, um den Netzwerkbetrieb zu unterstützen, beispielsweise die Validierung von Transaktionen und die Sicherung der Blockchain. Im Gegenzug erhalten Sie neu geschaffene Coins oder Transaktionsgebühren und verdienen so effektiv Zinsen auf Ihre Bestände.

Der Reiz des Stakings liegt in seiner relativen Einfachheit. Sobald Sie die gewünschte Kryptowährung erworben haben, ist der Staking-Prozess oft mit wenigen Klicks über eine Krypto-Börse oder eine spezielle Staking-Wallet erledigt. Die Renditen können je nach Kryptowährung, der Nachfrage im Netzwerk und dem Staking-Betrag stark variieren. Einige Kryptowährungen bieten attraktive jährliche Renditen (APYs), die die Renditen traditioneller Sparkonten oder Anleihen deutlich übertreffen können. Es ist jedoch entscheidend, die Risiken zu verstehen. Der Wert der gestakten Kryptowährung kann schwanken, und es kann Sperrfristen geben, während derer Sie nicht auf Ihr Guthaben zugreifen können. Gründliche Recherchen zur jeweiligen Kryptowährung, ihrem Staking-Mechanismus und den potenziellen Risiken sind daher unerlässlich. Plattformen wie Binance, Coinbase, Kraken und spezialisierte Staking-Pools bieten verschiedene Staking-Möglichkeiten mit jeweils eigenen Geschäftsbedingungen.

Neben dem Staking ist das Verleihen Ihrer Kryptowährung eine weitere effektive Methode, um passives Einkommen zu generieren. Stellen Sie sich vor, Sie werden Ihre eigene Bank. Dezentrale Finanzplattformen (DeFi) haben diesen Bereich revolutioniert und ermöglichen es Privatpersonen, ihre Krypto-Assets gegen Zinsen zu verleihen. Diese Kreditnehmer können Händler sein, die Hebelwirkung suchen, Privatpersonen mit kurzfristigem Kreditbedarf oder andere Teilnehmer des DeFi-Ökosystems. Die Zinssätze für Krypto-Kredite sind dynamisch und hängen von Angebot und Nachfrage nach bestimmten Assets auf der Plattform ab.

DeFi-Kreditplattformen basieren auf Smart Contracts – selbstausführenden Verträgen, deren Bedingungen direkt im Code verankert sind. Diese Automatisierung macht traditionelle Vermittler überflüssig, senkt Kosten und erhöht die Effizienz. Bekannte DeFi-Kreditplattformen sind beispielsweise Aave, Compound und MakerDAO. Der Ablauf ist in der Regel folgender: Sie zahlen Ihre Kryptowährung in einen Kreditpool ein, den die Plattform anschließend an Kreditnehmer verteilt. Ihre Erträge werden in Echtzeit gutgeschrieben, und Sie können Ihr Kapital und die Zinsen in der Regel jederzeit abheben. Es können jedoch plattformspezifische Regeln gelten. Wie beim Staking ist auch hier eine sorgfältige Prüfung unerlässlich. Um Ihre Investition zu schützen, ist es entscheidend, die Sicherheitsmaßnahmen der Plattform, die Risiken der verliehenen und geliehenen Vermögenswerte sowie mögliche Schwachstellen der Smart Contracts zu verstehen.

Yield Farming, oft als fortgeschrittene Strategie im DeFi-Bereich angesehen, hebt die Generierung passiven Einkommens auf ein neues Niveau. Dabei wird dezentralen Börsen (DEXs) oder anderen DeFi-Protokollen Liquidität zur Verfügung gestellt, wofür Belohnungen wie Transaktionsgebühren, neu geschaffene Token oder eine Kombination aus beidem gezahlt werden. Liquiditätsanbieter sind für das Funktionieren von DEXs unerlässlich und ermöglichen Nutzern den reibungslosen Handel mit Kryptowährungen. Durch das Einzahlen eines Tokenpaares in einen Liquiditätspool werden Transaktionen zwischen diesen beiden Assets ermöglicht. Die aus diesen Transaktionen generierten Gebühren werden dann proportional an die Liquiditätsanbieter verteilt.

Yield Farming bietet höhere Renditen als Staking oder herkömmliche Kreditvergabe, ist aber auch komplexer und risikoreicher. Die Belohnungen werden oft in Governance-Token des jeweiligen Protokolls ausgezahlt, deren Wert selbst stark schwanken kann. Yield-Farming-Strategien können zudem komplexe Operationen wie das Transferieren von Geldern zwischen verschiedenen Protokollen beinhalten, um die höchsten Renditen zu erzielen – ein Vorgehen, das als „Yield Hopping“ bekannt ist. Dies erfordert häufig ein tiefes Verständnis der DeFi-Mechanismen, der Tokenomics und des Konzepts des impermanenten Verlusts. Ein impermanenter Verlust entsteht, wenn sich der Wert der in einem Liquiditätspool hinterlegten Vermögenswerte im Vergleich zu deren Wert außerhalb des Pools verändert. Obwohl er als „impermanent“ bezeichnet wird, kann er permanent werden, wenn man seine Gelder zu einem Zeitpunkt abhebt, an dem sich die relativen Werte ungünstig verändert haben. Für diejenigen, die bereit sind, tiefer in die Materie einzutauchen und die Feinheiten zu verstehen, kann Yield Farming ein wirksames Instrument zur Generierung substanzieller Krypto-Einkommen sein. Es ist ein Beweis für die innovativen Finanzinstrumente, die die Blockchain-Technologie ermöglicht hat und die passives Investieren in ein aktives, aber oft unaufdringliches Streben nach Rendite verwandeln.

Der Weg zum Einkommen aus Kryptowährungen erfordert ein grundlegendes Verständnis der zugrunde liegenden Technologien und die Bereitschaft zum kontinuierlichen Lernen. Die Kryptolandschaft entwickelt sich ständig weiter, und regelmäßig entstehen neue Protokolle und Möglichkeiten. Es geht nicht einfach darum, eine Kryptowährung auszuwählen und auf das Beste zu hoffen; vielmehr geht es darum, das Wertversprechen, die Sicherheitsmechanismen und die langfristige Vision der Projekte zu verstehen, an denen man beteiligt ist. Im zweiten Teil von „Krypto-Einkommen leicht gemacht“ werden wir weitere Wege beleuchten, die entscheidende Bedeutung von Sicherheit erläutern und zeigen, wie man ein diversifiziertes und stabiles Krypto-Einkommensportfolio aufbaut.

In unserer Reihe „Krypto-Einkommen leicht gemacht“ haben wir bereits Staking, Lending und Yield Farming angesprochen – leistungsstarke Instrumente zur Generierung passiven Einkommens im Bereich digitaler Vermögenswerte. Um jedoch ein beständiges und nachhaltiges Krypto-Einkommen zu erzielen, reicht die Anwendung dieser Strategien allein nicht aus. Es bedarf eines soliden Ansatzes in Bezug auf Sicherheit, Diversifizierung und ein klares Verständnis der damit verbundenen Risiken. Die Kryptowelt bietet zwar immenses Potenzial, ist aber gleichzeitig ein Neuland, in dem Wachsamkeit Ihr wertvollstes Gut ist.

Ein oft übersehener, aber entscheidender Aspekt beim Generieren von Krypto-Einkommen ist das Mining. Während Proof-of-Work (PoW)-Kryptowährungen wie Bitcoin weiterhin auf Miner angewiesen sind, um Transaktionen zu validieren und das Netzwerk zu sichern, ist der hohe Energieverbrauch und die hohen Einstiegshürden für Privatanleger im Vergleich zu PoS-Staking weniger zugänglich. Cloud-Mining-Dienste bieten jedoch eine Möglichkeit zur Teilnahme ohne spezielle Hardware. Diese Dienste ermöglichen es, Rechenleistung in einem externen Rechenzentrum zu mieten, um Kryptowährungen zu minen. Sie zahlen eine Gebühr und erhalten einen Teil der geschürften Belohnungen. Bei Cloud-Mining-Anbietern ist äußerste Vorsicht geboten, da die Branche von Betrugsfällen durchzogen ist. Gründliche Recherche und die Suche nach seriösen Anbietern mit transparenten Geschäftspraktiken und nachweisbarer Erfolgsbilanz sind unerlässlich. Die Rentabilität des Cloud-Minings hängt von Faktoren wie den Stromkosten, der Mining-Schwierigkeit der gewählten Kryptowährung und der vereinbarten Hash-Rate ab.

Eine weitere Möglichkeit, wenn auch mit einem anderen Risikoprofil, besteht darin, in Krypto-Unternehmen oder -Plattformen zu investieren. Dies kann den Erwerb von Anteilen an Unternehmen umfassen, die Blockchain-Technologie entwickeln, Krypto-Börsen betreiben oder Dienstleistungen innerhalb des Krypto-Ökosystems anbieten. Zwar erzielt man so keine direkten Krypto-Einnahmen aus dem Halten digitaler Vermögenswerte, profitiert aber dennoch vom Wachstum der Branche. Dieser Ansatz ähnelt oft traditionellen Anlagestrategien, erfordert jedoch ein spezialisiertes Verständnis des Blockchain- und Kryptowährungsmarktes. Die Analyse des Geschäftsmodells, des Managementteams, des Wettbewerbsumfelds und des regulatorischen Rahmens dieser Unternehmen ist von entscheidender Bedeutung.

Airdrops und Bounty-Programme stellen eine weitere Möglichkeit dar, Krypto-Assets zu erwerben und damit passives Einkommen zu generieren. Airdrops sind Werbekampagnen, bei denen neue oder etablierte Krypto-Projekte kostenlose Token an ihre Community-Mitglieder verteilen, oft um die Bekanntheit zu steigern oder frühe Nutzer zu belohnen. Die Nutzer müssen dafür in der Regel einfache Aufgaben erfüllen, wie beispielsweise Social-Media-Accounts folgen, einer Telegram-Gruppe beitreten oder eine bestimmte Menge einer anderen Kryptowährung halten. Bounty-Programme belohnen bestimmte Aufgaben, die zum Wachstum eines Projekts beitragen, wie beispielsweise das Finden von Fehlern, das Erstellen von Inhalten oder die Projektwerbung. Auch wenn diese Aktivitäten anfangs nicht immer ein hohes Einkommen generieren, können die erhaltenen Token später gestakt, verliehen oder gehandelt werden und so zu Ihren passiven Einkommensströmen beitragen. Es ist wichtig, wählerisch zu sein und nur an Airdrops und Bounties seriöser Projekte teilzunehmen, um Betrug zu vermeiden und die unnötige Weitergabe persönlicher Daten zu verhindern.

Entscheidend ist, dass Sicherheit bei jeder Krypto-Einkommensstrategie oberste Priorität hat. Die dezentrale Natur von Kryptowährungen bedeutet, dass Nutzer allein für die Sicherheit ihrer Vermögenswerte verantwortlich sind. Der Verlust der privaten Schlüssel ist vergleichbar mit dem Verlust des Portemonnaies, nur dass man keine Bank um Hilfe bitten kann. Hier kommen Wallets ins Spiel. Es gibt verschiedene Arten: Hot Wallets (mit Internetverbindung, wie Exchange Wallets oder Mobile Wallets) und Cold Wallets (offline, wie Hardware Wallets). Für größere Mengen an Kryptowährung, die zur Generierung passiven Einkommens bestimmt sind, ist Cold Storage dringend zu empfehlen. Hardware Wallets wie Ledger oder Trezor bieten höchste Sicherheit, da Ihre privaten Schlüssel offline gespeichert werden.

Darüber hinaus sollte die Zwei-Faktor-Authentifizierung (2FA) auf allen Börsenkonten und Plattformen, auf denen sie verfügbar ist, aktiviert sein. Seien Sie wachsam gegenüber Phishing-Versuchen, die Sie zur Preisgabe Ihrer privaten Schlüssel oder Anmeldedaten verleiten wollen. Geben Sie Ihre Seed-Phrase oder Ihre privaten Schlüssel niemals an Dritte weiter, egal wie überzeugend diese erscheinen mögen. Es ist grundlegend, den Unterschied zwischen öffentlichen und privaten Schlüsseln zu verstehen: Ihr öffentlicher Schlüssel ist wie Ihre Bankkontonummer, die Sie weitergeben können, um Geld zu empfangen, während Ihr privater Schlüssel Ihr Passwort ist, mit dem Sie auf Ihre Guthaben zugreifen können und der unbedingt geheim gehalten werden muss.

Diversifizierung ist, genau wie im traditionellen Finanzwesen, ein weiterer Eckpfeiler einer soliden Krypto-Einkommensstrategie. Setzen Sie nicht alles auf eine Karte. Verteilen Sie Ihre Investitionen auf verschiedene Kryptowährungen, unterschiedliche Einkommensstrategien (Staking, Lending, Yield Farming) und sogar verschiedene Plattformen. Dieser Ansatz minimiert das Risiko. Sollte der Wert einer Kryptowährung stark fallen oder eine Plattform Probleme haben, ist Ihr Gesamteinkommen weniger gefährdet. Erwägen Sie eine Mischung aus Stablecoins (Kryptowährungen, die an einen stabilen Vermögenswert wie den US-Dollar gekoppelt sind und niedrigere, aber besser planbare Renditen bieten), etablierten Kryptowährungen mit attraktiven Staking-Belohnungen und gegebenenfalls einer kleinen Allokation in spekulativere, aber potenziell renditestärkere Anlagen, sofern Ihre Risikotoleranz dies zulässt.

Risikomanagement umfasst mehr als nur Diversifizierung. Es geht darum, die spezifischen Risiken jeder Strategie und jedes Assets zu verstehen. Beim Staking sollten Sie das Risiko von Strafzahlungen (für Validatoren, die sich nicht an die Regeln halten oder offline sind) und die Volatilität des gestakten Assets berücksichtigen. Beim Lending sollten Sie das Risiko eines Ausfalls des Smart Contracts oder eines Zahlungsausfalls des Kreditnehmers einschätzen. Beim Yield Farming stehen der vorübergehende Verlust und die Volatilität der Belohnungstoken im Vordergrund. Setzen Sie klare Gewinnziele und Stop-Loss-Punkte für jeden aktiven Handel. Am wichtigsten ist: Investieren Sie nur so viel, wie Sie auch verlieren können. Der Kryptomarkt ist für seine Volatilität bekannt, und passives Einkommen kann zwar einige dieser Schwankungen abfedern, beseitigt aber nicht das zugrunde liegende Asset-Risiko.

Letztendlich ist es für langfristigen Erfolg im Bereich Krypto-Einkommen entscheidend, informiert und anpassungsfähig zu bleiben. Die Blockchain- und DeFi-Landschaft ist dynamisch. Neue Technologien, regulatorische Änderungen und Markttrends entstehen rasant. Nehmen Sie sich Zeit, seriöse Krypto-Nachrichtenquellen zu lesen, etablierten Analysten zu folgen und sich in Community-Foren zu beteiligen. Wenn Sie das „Warum“ hinter einer Kryptowährung oder einem DeFi-Protokoll verstehen, können Sie bessere Entscheidungen treffen und Ihre Strategien an die Marktentwicklung anpassen. „Krypto-Einkommen leicht gemacht“ ist ein fortlaufender Lernprozess mit strategischer Anwendung, kein abgeschlossenes Ziel. Durch die Kombination der richtigen Strategien mit robuster Sicherheit, durchdachter Diversifizierung und kontinuierlichem Engagement für Weiterbildung können Sie sich in diesem spannenden Bereich erfolgreich bewegen und ein nachhaltiges passives Einkommen im digitalen Zeitalter aufbauen. Die Möglichkeit, Ihre finanzielle Zukunft selbst zu gestalten – mit etwas Unterstützung der Blockchain – ist heute zugänglicher denn je.

Die besten P2P-Kreditplattformen weltweit: Ein Überblick

Peer-to-Peer-Kredite (P2P) haben die Art und Weise, wie wir über Kredite und Darlehen denken, revolutioniert. Sie ermöglichen es Privatpersonen, direkt miteinander in Kontakt zu treten und Projekte, Unternehmen oder auch den persönlichen Bedarf ohne den traditionellen Mittelsmann zu finanzieren. Dieser aufstrebende Sektor bietet sowohl Kreditgebern als auch Kreditnehmern spannende Möglichkeiten und verspricht hohe Renditen sowie leicht zugängliche Kreditlösungen. Entdecken Sie die besten P2P-Kreditplattformen weltweit, die in diesem innovativen Bereich für Furore sorgen.

Prosper: Pionier im Bereich P2P-Kreditvergabe in den USA

Prosper, einer der ersten und bekanntesten Namen im Bereich P2P-Kredite, setzt seit seiner Gründung im Jahr 2005 Maßstäbe. Mit einem riesigen Netzwerk von über 400.000 Kreditnehmern und 1,7 Millionen Kreditgebern bietet Prosper eine robuste Plattform, auf der Privatpersonen bereits ab 25 US-Dollar Kredite an Kreditnehmer vergeben können, die einen Privatkredit suchen.

Hauptmerkmale:

Hohe Renditechancen: Prosper bietet häufig Renditen von bis zu 15 % und ist damit eine attraktive Option für alle, die passives Einkommen erzielen möchten. Bonitätsprüfung: Prosper setzt strenge Bonitätsprüfungsverfahren ein, um die Kreditwürdigkeit zu gewährleisten und Ausfallrisiken zu minimieren. Kreditarten: Die Plattform bietet verschiedene Kreditarten an, darunter Privatkredite, Kredite für kleine Unternehmen und mehr.

LendingClub: Die Brücke zwischen Kreditnehmern und Kreditgebern

LendingClub, gegründet 2006, hat sich zu einem der größten P2P-Kreditnetzwerke in den USA entwickelt. Die Plattform zählt über 12 Millionen Mitglieder und hat Kredite im Wert von über 40 Milliarden US-Dollar vermittelt. LendingClub konzentriert sich sowohl auf Privatkredite als auch auf Studentenkredite und bietet damit eine vielseitige Option für unterschiedliche finanzielle Bedürfnisse.

Hauptmerkmale:

Transparente Risikobewertung: Die Risikobewertungstools von LendingClub helfen Kreditgebern, die potenziellen Risiken bei der Kreditvergabe an bestimmte Kreditnehmer zu verstehen. Attraktive Zinssätze: Kreditnehmer erhalten häufig Kredite mit wettbewerbsfähigen Zinssätzen, während Kreditgeber Renditen zwischen 5 % und 15 % erzielen. Umschuldung von Studentenkrediten: Die Plattform bietet auch die Umschuldung von Studentenkrediten an und bietet Kreditnehmern damit zusätzliche finanzielle Entlastung.

Funding Circle: Der weltweit führende Anbieter von P2P-Krediten

Funding Circle ist mit Niederlassungen in über 15 Ländern ein weltweit führender Anbieter von P2P-Krediten für kleine und mittlere Unternehmen (KMU). Die 2010 gegründete Plattform verbindet Kreditgeber mit KMU auf der Suche nach Finanzierungsmöglichkeiten und bietet ihnen eine sichere und lukrative Investitionsmöglichkeit.

Hauptmerkmale:

Diversifiziertes Portfolio: Funding Circle konzentriert sich auf KMU und gewährleistet so ein diversifiziertes Kreditportfolio, wodurch das Kreditrisiko reduziert wird. Hohe Zinsen: Anleger bei Funding Circle können Renditen von über 10 % bei geringerem Risiko erzielen. Globale Reichweite: Die internationale Präsenz der Plattform bietet einen breiteren Anlagehorizont und Zugang zu verschiedenen Märkten.

Zopa: Der britische Pionier im Bereich P2P-Kredite

Zopa, gegründet 2005, war der erste P2P-Kreditmarktplatz in Großbritannien. Mit einem vermittelten Kreditvolumen von über 3 Milliarden Pfund hat sich Zopa als vertrauenswürdige Plattform für Kreditgeber und Kreditnehmer in Großbritannien und Europa etabliert.

Hauptmerkmale:

Robuster Matching-Algorithmus: Der ausgeklügelte Algorithmus von Zopa gewährleistet eine faire und effiziente Zuordnung zwischen Kreditgebern und Kreditnehmern. Attraktive Renditen: Zopa bietet attraktive Renditen, die oft die von herkömmlichen Sparkonten übertreffen. Flexible Kreditoptionen: Die Plattform unterstützt verschiedene Kreditarten, darunter Privat-, Immobilien- und Geschäftskredite.

Mintos: Europas innovative P2P-Plattform

Mintos mit Sitz in Lettland hat sich eine bedeutende Nische im europäischen P2P-Kreditmarkt geschaffen. Das 2013 gegründete Unternehmen bietet eine breite Palette an Investitionsmöglichkeiten, darunter kurzfristige Kredite und langfristige Anleihen.

Hauptmerkmale:

Hochzinsanleihen: Die langfristigen Anleihen von Mintos bieten Renditen von bis zu 16 % und sind damit eine attraktive Option für risikofreudige Anleger mit dem Ziel hoher Renditechancen. Vielfältige Anlagemöglichkeiten: Neben Krediten können Anleger auch in verschiedene festverzinsliche Wertpapiere investieren. Benutzerfreundliche Oberfläche: Die intuitive Plattform von Mintos ermöglicht sowohl Einsteigern als auch erfahrenen Anlegern eine einfache Bedienung.

Upstart: Die technologiegetriebene P2P-Kreditplattform

Upstart, gegründet 2012, nutzt fortschrittliche Algorithmen des maschinellen Lernens, um P2P-Kredite zu ermöglichen. Die Plattform konzentriert sich auf Privatkredite und setzt KI ein, um das Kreditrisiko zu bewerten und die Kreditkonditionen festzulegen.

Hauptmerkmale:

Innovative Risikobewertung: Die KI-gestützte Risikobewertung von Upstart ermöglicht eine präzisere Einschätzung von Kreditnehmern und kann so die Ausfallraten potenziell senken. Flexible Kreditkonditionen: Kreditnehmer erhalten Zugang zu Krediten mit flexiblen Konditionen, die auf ihre individuelle finanzielle Situation zugeschnitten sind. Hohe Renditen: Upstart bietet Kreditgebern Renditen zwischen 8 % und 15 %, abhängig vom Risikoprofil der Kredite.

Finanzierungsgesellschaft: Demokratisierung des Zugangs zu Krediten

Funding Society, gegründet 2010, hat sich zum Ziel gesetzt, den Zugang zu Krediten für benachteiligte Bevölkerungsgruppen zu demokratisieren. Die Plattform bietet faire Kreditmöglichkeiten für Privatpersonen und kleine Unternehmen, die von traditionellen Finanzinstituten möglicherweise übersehen werden.

Hauptmerkmale:

Faire Kreditvergabepraktiken: Funding Society legt Wert auf ethische Kreditvergabepraktiken und gewährleistet so einen fairen Zugang zu Krediten für alle. Gemeinwohlorientierung: Die Plattform unterstützt gemeinschaftlich getragene Projekte und kleine Unternehmen und fördert damit das lokale Wirtschaftswachstum. Attraktive Renditen: Anleger können attraktive Renditen erzielen und gleichzeitig einen Beitrag zum Gemeinwohl leisten.

BondPeer: Der kanadische Marktführer im Bereich P2P-Kredite

BondPeer, gegründet 2012, dominiert den kanadischen P2P-Kreditmarkt. Die Plattform bietet eine Reihe von Investitionsmöglichkeiten, darunter kurzfristige Kredite und langfristige Anleihen, mit Fokus auf Transparenz und Risikomanagement.

Hauptmerkmale:

Transparente Geschäftspraktiken: BondPeer bietet detaillierte Informationen zu Kreditperformance und -risiko und ermöglicht Anlegern so fundierte Entscheidungen. Hohe Zinsen: Die Plattform bietet attraktive Renditen, die oft über den Zinsen herkömmlicher Sparprodukte liegen. Vielfältige Anlagemöglichkeiten: BondPeer richtet sich an unterschiedliche Anlegerprofile und bietet sowohl kurz- als auch langfristige Anlagemöglichkeiten.

Funding Societies: Der globale Mikrofinanzmarktführer

Funding Societies, gegründet 2005, gilt als Pionier im Mikrofinanzsektor. Die Plattform verbindet Kreditgeber mit Kleinstunternehmern und kleinen Unternehmen in Entwicklungsländern und stellt ihnen so dringend benötigtes Kapital für Wachstum und Entwicklung zur Verfügung.

Hauptmerkmale:

Schwerpunkt Mikrofinanzierung: Funding Societies ist spezialisiert auf die Vergabe von Kleinkrediten an Privatpersonen und Unternehmen in unterversorgten Märkten. Soziale Wirkung: Die Plattform verfolgt das Ziel, durch die Förderung der wirtschaftlichen Entwicklung in Entwicklungsländern einen positiven sozialen Beitrag zu leisten. Globale Reichweite: Funding Societies ist in zahlreichen Ländern aktiv und bietet damit eine einzigartige Möglichkeit, das globale Wirtschaftswachstum zu unterstützen.

Bondora: Der baltische P2P-Kreditriese

Bondora mit Sitz in Estland ist eine führende P2P-Kreditplattform im Baltikum. Das 2011 gegründete Unternehmen hat sich zu einer der größten P2P-Kreditplattformen Europas entwickelt und vermittelt Kredite im Wert von über 2 Milliarden Euro.

Hauptmerkmale:

Umfangreiches Kreditportfolio: Das vielfältige Kreditportfolio von Bondora umfasst Privatkredite, Geschäftskredite und sogar Hypothekenumschuldungen. Attraktive Renditen: Anleger können attraktive Renditen erzielen, die oft über denen traditioneller Anlageformen liegen. Strenge Sicherheitsmaßnahmen: Bondora setzt fortschrittliche Sicherheitsprotokolle ein, um die Gelder und persönlichen Daten der Anleger zu schützen.

Abschluss

Die Welt der P2P-Kredite ist dynamisch und entwickelt sich stetig weiter. Sie bietet sowohl Kreditgebern als auch Kreditnehmern spannende Möglichkeiten. Von etablierten Plattformen wie Prosper und LendingClub bis hin zu innovativen Anbietern wie Upstart und Mintos – der globale P2P-Kreditmarkt birgt enormes Potenzial. Jede Plattform bringt ihre individuellen Stärken und Angebote ein und deckt so unterschiedliche finanzielle Bedürfnisse und Präferenzen ab.

Bei der Auswahl der verschiedenen Optionen sollten Sie Faktoren wie Risiko, Rendite, Bonitätsprüfung und Plattformtransparenz berücksichtigen. Indem Sie diese Aspekte verstehen, können Sie fundierte Entscheidungen treffen und das volle Potenzial von P2P-Krediten ausschöpfen. Ob Sie ein erfahrener Investor oder ein Neuling sind – die Welt der P2P-Kredite bietet eine faszinierende und lohnende Erfahrung.

Die besten P2P-Kreditplattformen weltweit: Detaillierte Einblicke

Wenn wir uns eingehender mit dem Thema Peer-to-Peer-Kredite (P2P) befassen, ist es wichtig, die feinen Unterschiede zu untersuchen, die jede Plattform einzigartig machen. Von ihren innovativen technologischen Ansätzen bis hin zu ihrem Engagement für soziale Belange – hier ein genauerer Blick auf einige der weltweit führenden P2P-Kreditplattformen.

PeerStreet: Immobilien treffen auf P2P-Kredite

PeerStreet, gegründet 2014, ist eine wegweisende P2P-Kreditplattform, die sich auf Immobilieninvestitionen spezialisiert hat. Die Plattform verbindet Investoren mit Kreditnehmern, die Finanzierungen für Gewerbe-, Wohn- und Industrieimmobilien suchen.

Hauptmerkmale:

Abschluss

P2P-Kreditplattformen bieten vielfältige Investitionsmöglichkeiten für unterschiedliche Risikopräferenzen und finanzielle Ziele. Ob Sie hohe Renditen im Immobiliensektor, innovative, technologiebasierte Kredite oder sozial verantwortliche Investitionen suchen – es gibt eine passende Plattform für Ihre Bedürfnisse. Jede Plattform zeichnet sich durch ihre Stärken und Funktionen aus und ist daher sowohl für Einsteiger als auch für erfahrene Anleger attraktiv. Indem Sie die Besonderheiten der einzelnen Plattformen verstehen, können Sie fundierte Entscheidungen treffen und das volle Potenzial von P2P-Krediten ausschöpfen.

Bedenken Sie, dass P2P-Kredite zwar attraktive Renditen bieten können, aber auch Risiken bergen. Führen Sie daher vor jeder Investition gründliche Recherchen durch und berücksichtigen Sie Ihre Risikotoleranz. Viel Erfolg beim Investieren!

Mietimmobilien vs. REITs – Bessere Rendite – Ein Vergleich

Der ultimative Leitfaden zu den besten Cold Wallets für die sichere Verwahrung Ihrer USDT-Einnahmen