Die Zukunft des Finanzwesens gestalten – KI-gestützte Zahlungsabwicklung mit zielorientierter Ausfüh

In der sich ständig weiterentwickelnden Welt der Finanztechnologie (FinTech) sticht ein Konzept besonders hervor, das das Potenzial hat, den Umgang mit Geld grundlegend zu verändern: KI-gestützte, absichtsorientierte Zahlungsabwicklung. Dieser Ansatz nutzt die Leistungsfähigkeit künstlicher Intelligenz, um Finanztransaktionen zu optimieren, zu sichern und zu personalisieren. So wird sichergestellt, dass sie nicht nur effizient, sondern auch optimal auf die Absicht des Nutzers abgestimmt sind.

Verständnis der absichtsorientierten Ausführung von KI-Zahlungen

Im Kern geht es bei der KI-gestützten, absichtsorientierten Zahlungsabwicklung darum, die Wünsche und Bedürfnisse der Nutzer bei Finanztransaktionen zu verstehen und vorherzusehen. Anders als herkömmliche Zahlungssysteme, die oft einen starren, standardisierten Ansatz verfolgen, nutzt diese Methode ausgefeilte Algorithmen und maschinelles Lernen, um ein maßgeschneidertes Nutzererlebnis zu bieten.

Die Rolle der künstlichen Intelligenz

Künstliche Intelligenz spielt in diesem Kontext eine zentrale Rolle. KI-Systeme analysieren riesige Datenmengen, um Muster im Nutzerverhalten zu erkennen. Dazu gehören Transaktionsverläufe, Ausgabegewohnheiten und sogar prädiktive Analysen auf Basis allgemeiner Wirtschaftstrends. Dadurch kann KI Vorschläge unterbreiten, Prozesse automatisieren und sogar Transaktionen initiieren, die den langfristigen finanziellen Zielen des Nutzers entsprechen.

Vorteile der absichtsorientierten Ausführung

Die Vorteile dieses Ansatzes sind vielfältig. Erstens steigert er die Kundenzufriedenheit, indem er den Zahlungsprozess intuitiver und personalisierter gestaltet. Nutzer erhalten relevante und zeitnahe Empfehlungen, die zu fundierteren Finanzentscheidungen führen können. Zweitens verbessert er die Sicherheit deutlich. Durch das Lernen aus vergangenen Transaktionen und das Erkennen von Mustern kann KI betrügerische Aktivitäten effektiver aufdecken und verhindern als herkömmliche Systeme.

Nahtlose Integration über verschiedene Plattformen hinweg

Einer der überzeugendsten Aspekte der KI-gestützten, absichtsorientierten Zahlungsabwicklung ist die nahtlose Integration über verschiedene Plattformen hinweg. Ob Mobile-Banking-App, Online-Marktplatz oder Smartwatch – das System passt sich an und bietet ein konsistentes, einheitliches Nutzererlebnis. Diese Interoperabilität ist in der heutigen Welt mit ihren vielen Geräten, in der Nutzer häufig zwischen verschiedenen Plattformen wechseln, unerlässlich.

Personalisierung vom Feinsten

Personalisierung ist in diesem Ausführungsmodell der Schlüssel. KI-Algorithmen lernen aus den Präferenzen der Nutzer und bieten maßgeschneiderte Zahlungslösungen. Tätigt ein Nutzer beispielsweise häufig größere Einkäufe an bestimmten Tagen (wie Geburtstagen oder Feiertagen), kann das System automatisch Gelder reservieren oder Zahlungspläne vorschlagen, die diesen Mustern entsprechen. Diese Personalisierung vereinfacht nicht nur Transaktionen, sondern passt sie auch besser an die Finanzstrategie des Nutzers an.

Effizienz und Kostenreduzierung

Ein weiterer wesentlicher Vorteil ist die Effizienzsteigerung im Zahlungsprozess. Durch die Automatisierung von Routineaufgaben und die Reduzierung manueller Eingriffe können Unternehmen ihre Betriebskosten senken. Diese Effizienz wirkt sich auch positiv auf das Kundenerlebnis aus: Nutzer profitieren von schnelleren und präziseren Transaktionen ohne Unannehmlichkeiten durch Fehler oder Verzögerungen.

Die Zukunft von Finanztransaktionen

Mit Blick auf die Zukunft dürften Finanztransaktionen stärker vernetzt, intelligenter und nutzerorientierter sein. Die KI-gestützte Zahlungsabwicklung mit Fokus auf die Zahlungsabsicht steht an der Spitze dieser Entwicklung. Mit dem Fortschritt der KI-Technologie können wir noch ausgefeiltere Systeme erwarten, die tiefere Einblicke und präzisere Vorhersagen ermöglichen und so das Nutzererlebnis weiter verbessern.

Zusammenfassend lässt sich sagen, dass die KI-gestützte, absichtsorientierte Zahlungsabwicklung nicht nur ein Trend, sondern ein Paradigmenwechsel in der Finanzwelt ist. Sie verspricht eine Zukunft, in der Finanztransaktionen nicht nur sicher und effizient, sondern auch hochgradig personalisiert und auf die Absicht des Nutzers abgestimmt sind. Dieser Ansatz wird unser Denken über Geld und unseren Umgang damit grundlegend verändern und ihn zu einem Eckpfeiler moderner FinTech-Innovationen machen.

Die Transformation der Zahlungslandschaft: Die Auswirkungen der absichtsorientierten Zahlungsabwicklung durch KI

Die durch KI-gestützte, absichtsorientierte Zahlungsabwicklung bewirkte Transformation beschränkt sich nicht nur auf die Verbesserung einzelner Transaktionen, sondern verändert die gesamte Zahlungslandschaft grundlegend. Dieser innovative Ansatz definiert die Prinzipien finanzieller Interaktionen neu und macht sie intelligenter, sicherer und nutzerorientierter als je zuvor.

Stärkung des Nutzervertrauens und der Nutzerbindung

Vertrauen ist die Grundlage jeder Finanztransaktion. Die KI-gestützte Zahlungsabwicklung mit absichtsorientierter Ausführung stärkt dieses Vertrauen durch Transparenz und Sicherheit. Dank der Fähigkeit der KI, Anomalien zu erkennen und betrügerische Aktivitäten vorherzusagen, fühlen sich Nutzer bei ihren Transaktionen sicherer. Dieses gesteigerte Sicherheitsgefühl fördert die Nutzung von Finanzdienstleistungen, da Nutzer Systemen mit robustem Schutz eher vertrauen.

Anpassung an verändertes Konsumverhalten

Das Konsumverhalten entwickelt sich stetig weiter und wird von verschiedenen Faktoren wie der Wirtschaftslage, dem technologischen Fortschritt und sich wandelnden Lebensstilen beeinflusst. Die KI-gestützte Zahlungsabwicklung mit Fokus auf Nutzerabsichten passt sich diesen Veränderungen in Echtzeit an. Durch kontinuierliches Lernen aus Nutzerinteraktionen kann die KI Zahlungslösungen an neue Bedürfnisse und Präferenzen anpassen. Diese Anpassungsfähigkeit gewährleistet, dass Finanzdienstleistungen in einem sich ständig verändernden Markt relevant und nützlich bleiben.

Optimierung grenzüberschreitender Zahlungen

Eine der größten Herausforderungen im Zahlungsverkehr ist die Komplexität grenzüberschreitender Transaktionen. Traditionelle Methoden involvieren oft mehrere Intermediäre, was zu Verzögerungen und höheren Gebühren führt. Die KI-gestützte Zahlungsabwicklung mit absichtsorientierter Ausführung vereinfacht diesen Prozess durch den Einsatz fortschrittlicher Algorithmen zur Optimierung internationaler Transaktionen. Diese Effizienz senkt nicht nur die Kosten, sondern beschleunigt auch den Prozess und macht den globalen Handel zugänglicher und reibungsloser.

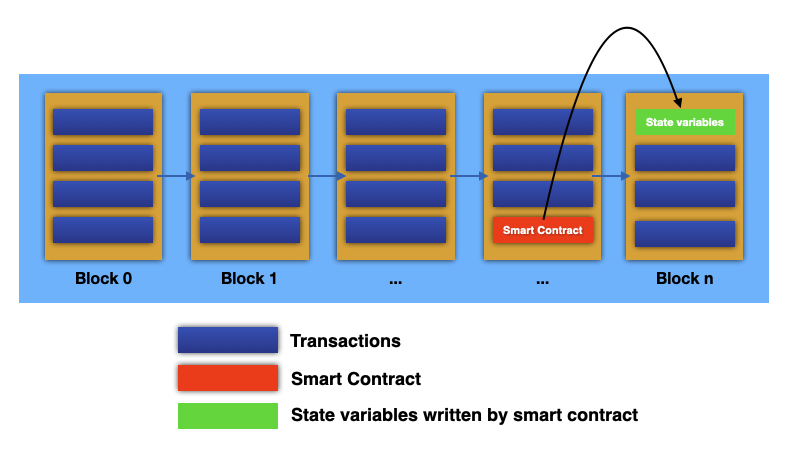

Smart Contracts und automatisierte Zahlungen

Die Integration von Smart Contracts in die KI-gestützte Zahlungsabwicklung ist ein weiterer Meilenstein. Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. In Kombination mit KI können diese Verträge Zahlungen auf Basis vordefinierter Bedingungen automatisch ausführen und abwickeln, ohne dass ein manuelles Eingreifen erforderlich ist. Diese Automatisierung reduziert das Risiko menschlicher Fehler und steigert die Effizienz von Finanztransaktionen.

Datenschutz und Datensicherheit

In einer Zeit, in der Datenschutz ein wichtiges Anliegen ist, spielt die KI-gestützte Zahlungsabwicklung mit Fokus auf die Absicht eine entscheidende Rolle beim Schutz sensibler Daten. KI-Systeme sind so konzipiert, dass sie der Datensicherheit höchste Priorität einräumen und den Schutz persönlicher und finanzieller Informationen vor Missbrauch gewährleisten. Dieser Fokus auf Datenschutz entspricht nicht nur regulatorischen Standards, sondern stärkt auch das Vertrauen der Nutzer in die Sicherheit ihrer Transaktionen.

Ökonomische und soziale Auswirkungen

Die weitreichenden wirtschaftlichen und sozialen Auswirkungen dieser Technologie sind tiefgreifend. Durch die verbesserte Zugänglichkeit und Effizienz von Finanztransaktionen kann die KI-gestützte Zahlungsabwicklung dazu beitragen, die Kluft für unterversorgte Bevölkerungsgruppen zu überbrücken. Diese Technologie kann den Zugang zu Finanzdienstleistungen demokratisieren und so Chancen für Wirtschaftswachstum und soziale Inklusion schaffen. Darüber hinaus können die Effizienzgewinne zu geringeren Betriebskosten für Unternehmen führen, was sich in Form niedrigerer Preise und besserer Dienstleistungen an die Verbraucher weitergeben lässt.

Der Weg in die Zukunft: Herausforderungen und Chancen

Das Potenzial der KI-gestützten, absichtsorientierten Zahlungsabwicklung ist zwar immens, aber nicht ohne Herausforderungen. Die Integration von KI in Finanzdienstleistungen erfordert erhebliche Investitionen in Technologie und Expertise. Zudem bestehen Bedenken hinsichtlich Datenschutz und ethischer KI-Nutzung. Diese Herausforderungen bieten jedoch auch Chancen für Innovation und Verbesserung. Entscheidend ist, technologischen Fortschritt mit ethischen Erwägungen und der Einhaltung regulatorischer Vorgaben in Einklang zu bringen.

Abschluss

Die KI-gestützte, absichtsorientierte Zahlungsabwicklung stellt einen bedeutenden Fortschritt im Bereich der Finanztechnologie dar. Sie verspricht eine Zukunft, in der Finanztransaktionen nicht nur effizient und sicher, sondern auch hochgradig personalisiert und auf die Absicht des Nutzers abgestimmt sind. Während wir diese Technologie weiter erforschen und implementieren, wird deutlich, dass sie eine zentrale Rolle bei der Gestaltung der Zukunft des Finanzwesens spielen wird. Dieser Ansatz verbessert nicht nur das Nutzererlebnis, sondern fördert auch Wirtschaftswachstum und soziale Inklusion und läutet damit eine neue Ära im Zahlungsverkehr ein.

Stablecoin-Zahlungsinfrastruktur verstehen

In der sich ständig weiterentwickelnden Welt der digitalen Finanzen haben sich Stablecoins als revolutionäre Kraft etabliert. Anders als traditionelle Kryptowährungen, deren Preise oft starken Schwankungen unterliegen, sind Stablecoins so konzipiert, dass sie einen stabilen Wert beibehalten und in der Regel an etablierte Währungen wie den US-Dollar gekoppelt sind. Diese inhärente Stabilität macht sie zu einem idealen Kandidaten für alltägliche Transaktionen und Zahlungsinfrastrukturen.

Die Grundlagen von Stablecoins

Im Kern ist ein Stablecoin eine Kryptowährung, deren Wert durch Besicherung, algorithmische Mechanismen oder eine Kombination aus beidem stabilisiert wird. Die bekanntesten Stablecoins sind an Fiatwährungen wie USD, EUR oder JPY gekoppelt. Man unterscheidet im Wesentlichen zwischen zwei Kategorien von Stablecoins: Fiat-besicherten und algorithmischen Stablecoins.

Fiat-besicherte Stablecoins: Dies ist die gängigste Art von Stablecoins. Sie sind durch Reserven an Fiatwährung oder anderen Vermögenswerten gedeckt. Beispielsweise ist Tether (USDT) durch US-Dollar-Reserven auf einem Bankkonto gedeckt. Diese Art von Stablecoin zielt darauf ab, die Vorteile des Kryptowährungshandels und -transfers zu bieten und gleichzeitig die Volatilitätsprobleme anderer Kryptowährungen zu mindern.

Algorithmische Stablecoins: Diese Stablecoins nutzen komplexe Algorithmen, um ihren Wert ohne Sicherheiten zu stabilisieren. Ein Beispiel ist DAI, dessen Angebot anhand seines Wertes angepasst wird, um ihn wertstabil zu halten.

Warum Stablecoins wichtig sind

Stablecoins bieten mehrere überzeugende Vorteile, die sie für die Zahlungsinfrastruktur attraktiv machen:

Volatilitätsminderung: Im Gegensatz zu Bitcoin oder Ethereum behalten Stablecoins einen stabilen Wert, was bedeutet, dass sie für alltägliche Transaktionen ohne das Risiko signifikanter Preisschwankungen verwendet werden können.

Barrierefreiheit und Inklusion: Stablecoins bieten Finanzdienstleistungen für Bevölkerungsgruppen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen. Mit nur einem Smartphone und Internetzugang können Menschen nun an der globalen Wirtschaft teilnehmen, ohne ein herkömmliches Bankkonto zu benötigen.

Geschwindigkeit und niedrige Kosten: Traditionelle grenzüberschreitende Zahlungssysteme können langsam und teuer sein. Stablecoins hingegen bieten schnellere Transaktionsgeschwindigkeiten und niedrigere Gebühren und sind daher ideal für den globalen Handel.

Interoperabilität: Stablecoins können plattformübergreifend und in verschiedenen Ökosystemen eingesetzt werden und ermöglichen so eine nahtlose Integration in bestehende Finanzsysteme.

Aufbau der Zahlungsinfrastruktur

Die Zahlungsinfrastruktur für Stablecoins umfasst mehrere Schlüsselkomponenten:

Emission und Regulierung von Stablecoins: Für durch Fiatgeld besicherte Stablecoins sind robuste regulatorische Rahmenbedingungen unerlässlich, um sicherzustellen, dass Emittenten über ausreichende Reserven verfügen. Die Einhaltung regulatorischer Vorgaben und Transparenz sind entscheidend für das Vertrauen der Nutzer.

Blockchain-Technologie: Die zugrundeliegende Blockchain-Technologie bildet das Rückgrat der Stablecoin-Infrastruktur. Sie gewährleistet die für Stablecoin-Transaktionen erforderliche Sicherheit, Transparenz und Unveränderlichkeit.

Interoperabilitätsprotokolle: Um sicherzustellen, dass Stablecoins problemlos in bestehende Finanzsysteme integriert werden können, werden Interoperabilitätsprotokolle entwickelt. Diese Protokolle ermöglichen den reibungslosen Transfer von Stablecoins über verschiedene Blockchains und Zahlungsplattformen hinweg.

Verwahrung und Sicherheit: Die sichere Verwahrung der Reserven hat höchste Priorität. Um Diebstahl und Betrug vorzubeugen, werden fortschrittliche Sicherheitsmaßnahmen eingesetzt, darunter Multi-Signatur-Wallets und Cold Storage.

Zahlungsportale und digitale Geldbörsen: Zahlungsportale und digitale Geldbörsen spielen eine entscheidende Rolle, um Nutzern den reibungslosen Empfang, die Speicherung und die Ausgabe von Stablecoins zu ermöglichen. Diese Plattformen sind häufig in traditionelle Finanzsysteme integriert und bilden so eine Brücke zwischen der Fiat- und der Kryptowelt.

Die Zukunft von Stablecoin-Zahlungen

Mit dem fortschreitenden technologischen Fortschritt sieht die Zukunft der Stablecoin-Zahlungsinfrastruktur äußerst vielversprechend aus. Innovationen in diesem Bereich dürften zu einer breiteren Akzeptanz und Integration in alltägliche Finanztransaktionen führen.

Digitale Zentralbankwährungen (CBDCs): Die Entstehung von CBDCs, digitalen Formen von Zentralbankgeld, könnte sich mit der Stablecoin-Infrastruktur überschneiden. Dies könnte zu Hybridmodellen führen, in denen CBDCs und Stablecoins zusammenwirken, um die Vorteile von Stabilität und Innovation zu vereinen.

Dezentrale Finanzen (DeFi): DeFi-Plattformen nutzen Stablecoins, um verschiedene Finanzdienstleistungen anzubieten, darunter Kreditvergabe, Darlehensaufnahme und Versicherungen. Die Integration von Stablecoins in DeFi könnte den Zugang zu Finanzprodukten revolutionieren.

Grenzüberschreitender Handel: Stablecoins bergen das Potenzial, den grenzüberschreitenden Handel zu vereinfachen, indem sie den Zeit- und Kostenaufwand im Vergleich zu traditionellen Zahlungsmethoden reduzieren. Unternehmen weltweit könnten von einem schnelleren, günstigeren und effizienteren globalen Handel profitieren.

Verbraucherakzeptanz: Da immer mehr Verbraucher mit der Nutzung digitaler Währungen für alltägliche Transaktionen vertrauter werden, ist mit einer verstärkten Nutzung von Stablecoins zu rechnen. Aufklärungs- und Sensibilisierungskampagnen spielen bei diesem Übergang eine entscheidende Rolle.

Abschluss

Stablecoins stellen einen bedeutenden Fortschritt im digitalen Finanzwesen dar und bieten eine stabile und effiziente Möglichkeit, Transaktionen durchzuführen. Die wachsende Zahlungsinfrastruktur rund um Stablecoins verspricht, Finanzdienstleistungen zugänglicher, inklusiver und kostengünstiger zu machen. In Zukunft wird die Integration von Stablecoins in verschiedene Bereiche des Finanzökosystems voraussichtlich weiter zunehmen und so den Weg für eine flexiblere und stärker vernetzte Weltwirtschaft ebnen.

Die Entwicklung und die Auswirkungen der Stablecoin-Zahlungsinfrastruktur

Im vorangegangenen Teil haben wir die Grundlagen von Stablecoins und die wichtigsten Komponenten ihrer Zahlungsinfrastruktur untersucht. In diesem Teil gehen wir tiefer auf die Entwicklung der Stablecoin-Technologie, ihre Auswirkungen auf die Finanzwelt und die potenziellen zukünftigen Entwicklungen ein, die dieses dynamische Feld prägen könnten.

Die Entwicklung der Stablecoin-Technologie

Stablecoins haben seit ihrer Entstehung eine lange Entwicklung durchlaufen. Anfänglich lag der Fokus auf der Schaffung von Stablecoins, die an Fiatwährungen gekoppelt waren. Mit dem technologischen Fortschritt entstanden jedoch neue Modelle, darunter algorithmische Stablecoins und multi-kollateralisierte Stablecoins.

Fiat-besicherte Stablecoins: Die ersten Stablecoins, wie Tether, waren Fiat-besichert, das heißt, sie waren durch Reserven an Fiatwährung gedeckt. Obwohl diese Stablecoins kritischen Prüfungen und regulatorischen Herausforderungen ausgesetzt waren, haben sie auch die Machbarkeit der Schaffung stabiler digitaler Währungen demonstriert.

Algorithmische Stablecoins: Diese Stablecoins nutzen Smart Contracts und Algorithmen, um ihren Wert zu erhalten. DAI, entwickelt vom MakerDAO-Projekt, verwendet ein ausgeklügeltes System, bei dem sich das DAI-Angebot an den Preis der zugrunde liegenden Sicherheiten, wie beispielsweise Ethereum, anpasst. Dieses Modell macht Reserven überflüssig, erfordert aber ein komplexes Governance- und Risikomanagement.

Mehrfach besicherte Stablecoins: Um die Einschränkungen von Stablecoins mit nur einer Sicherheit zu überwinden, wurden mehrfach besicherte Stablecoins entwickelt. Diese Stablecoins nutzen einen Korb verschiedener Vermögenswerte als Sicherheiten, um Stabilität zu gewährleisten. Dieser Ansatz kann mehr Widerstandsfähigkeit und Flexibilität bieten.

Die Auswirkungen auf die Finanzwelt

Stablecoins haben bereits einen bedeutenden Einfluss auf die Finanzwelt ausgeübt und bieten Vorteile, die traditionelle Finanzsysteme umgestalten.

Finanzielle Inklusion: Stablecoins haben Finanzdienstleistungen für Menschen zugänglich gemacht, die keinen Zugang zu traditionellen Bankdienstleistungen haben. Dies ist besonders vorteilhaft in Regionen mit unterentwickelter Bankeninfrastruktur. Mit lediglich einem Internetanschluss können Einzelpersonen nun an der globalen Wirtschaft teilnehmen.

Kostenreduzierung: Traditionelle grenzüberschreitende Zahlungssysteme sind oft langsam und teuer. Stablecoins ermöglichen schnellere und günstigere Transaktionen und senken so die Kostenbelastung für Unternehmen und Privatpersonen. Dies ist besonders vorteilhaft bei Geldüberweisungen, wo niedrige Gebühren und kurze Bearbeitungszeiten entscheidend sind.

Dezentralisierung und Demokratisierung: Stablecoins tragen zur Dezentralisierung des Finanzwesens bei, indem sie es Privatpersonen ermöglichen, digitale Vermögenswerte zu halten und zu handeln, ohne auf traditionelle Finanzintermediäre angewiesen zu sein. Diese Demokratisierung von Finanzdienstleistungen birgt das Potenzial, Privatpersonen und kleine Unternehmen zu stärken.

Liquidität und Markteffizienz: Stablecoins bieten eine stabile und liquide Anlageklasse, die für Handel, Kreditvergabe und andere Finanzaktivitäten genutzt werden kann. Diese Liquidität kann die Markteffizienz steigern und volatilen Kryptowährungsmärkten Stabilität verleihen.

Regulatorische Entwicklungen

Die regulatorischen Rahmenbedingungen für Stablecoins entwickeln sich weiter, da Regierungen und Aufsichtsbehörden versuchen, Innovation und Verbraucherschutz in Einklang zu bringen.

Regulatorische Konformität: Emittenten von Stablecoins legen zunehmend Wert auf die Einhaltung regulatorischer Vorgaben, um Vertrauen und Legitimität aufzubauen. Dazu gehören die Aufrechterhaltung ausreichender Reserven, die Implementierung von KYC- (Know Your Customer) und AML-Verfahren (Anti-Money Laundering) sowie die Einhaltung von Datenschutzbestimmungen.

Beteiligung der Zentralbanken: Weltweit prüfen Zentralbanken die Einführung eigener digitaler Währungen (CBDCs). Das Verhältnis zwischen Stablecoins und CBDCs wird die Zukunft des digitalen Finanzwesens maßgeblich prägen. CBDCs könnten die Vorteile von Stablecoins mit zusätzlicher regulatorischer Aufsicht und höherer Legitimität verbinden.

Internationale Zusammenarbeit: Angesichts der globalen Natur von Stablecoin-Transaktionen ist die internationale Zusammenarbeit der Regulierungsbehörden unerlässlich. Gemeinsame Anstrengungen zur Etablierung gemeinsamer Standards und Rahmenbedingungen können dazu beitragen, den sicheren und effizienten Betrieb der Stablecoin-Zahlungsinfrastruktur zu gewährleisten.

Zukünftige Entwicklungen und Innovationen

Die Zukunft der Stablecoin-Zahlungsinfrastruktur ist voller spannender Möglichkeiten und Innovationen, die die Finanzlandschaft weiter verändern könnten.

Interoperabilität und Integration: Eine verbesserte Interoperabilität zwischen verschiedenen Blockchain-Netzwerken und Zahlungssystemen wird entscheidend sein. Projekte wie Polkadot und Cosmos arbeiten an der Schaffung eines stärker vernetzten Blockchain-Ökosystems, das den reibungslosen Transfer von Stablecoins über verschiedene Plattformen hinweg ermöglichen könnte.

Cross-Chain-Lösungen: Cross-Chain-Lösungen ermöglichen die Nutzung von Stablecoins auf verschiedenen Blockchains und bieten so mehr Flexibilität und Zugänglichkeit. Lösungen wie das Atomic-Swap-Protokoll ermöglichen den direkten Austausch von Vermögenswerten zwischen verschiedenen Blockchains ohne Zwischenhändler.

Die Zukunft enthüllt ZK Proof und P2P-Finanz-Datenschutztools

Session Keys Gaming – Der Inbegriff exzellenter Online-Spiele