Digitale Finanzen, digitales Einkommen Den Weg in eine wohlhabendere Zukunft ebnen

Das Summen der Server, das Flackern der Bildschirme, der nahtlose Datenfluss – das sind die unsichtbaren Architekten unserer modernen Welt. Im Zentrum dieser digitalen Revolution steht ein tiefgreifender Wandel in der Art und Weise, wie wir Vermögen verwalten, generieren und wahrnehmen: der Aufstieg des digitalen Finanzwesens und seine direkte Folge, das digitale Einkommen. Wir sind für unser finanzielles Wohlergehen nicht länger an die physische Welt gebunden. Die traditionellen Banken, die Gehaltsabrechnungen in Papierform, die materiellen Vermögenswerte – so relevant sie auch weiterhin sein mögen – treten zunehmend neben ein dynamisches, grenzenloses und sich ständig weiterentwickelndes digitales Ökosystem. Es geht hier nicht nur um Bequemlichkeit; es geht darum, beispiellose Möglichkeiten für Privatpersonen und Unternehmen gleichermaßen zu eröffnen, an einer globalen Wirtschaft teilzuhaben, die rund um die Uhr funktioniert und von Innovation und Zugänglichkeit angetrieben wird.

Stellen Sie sich eine Welt vor, in der Ihr Verdienstpotenzial nicht von Ihrem Wohnort oder den starren Strukturen traditioneller Arbeitsverhältnisse abhängt. Das ist das Versprechen des digitalen Einkommens. Vom freiberuflichen Texter, der fesselnde Inhalte für Kunden auf der ganzen Welt erstellt, über den App-Entwickler, der die nächste revolutionäre mobile Anwendung entwickelt, bis hin zum digitalen Künstler, der seine einzigartigen Werke online verkauft – die Möglichkeiten, im digitalen Raum Einkommen zu generieren, sind so vielfältig wie der menschliche Erfindungsgeist selbst. Die Gig-Economy, einst ein Nischenphänomen, hat sich rasant zu einem Mainstream-Phänomen entwickelt, angetrieben von digitalen Plattformen, die Talente mit Chancen verbinden. Diese Demokratisierung der Arbeit ermöglicht es jedem Einzelnen, seine Fähigkeiten und Leidenschaften zu nutzen und in konkrete Einnahmequellen zu verwandeln. Es ist ein Paradigmenwechsel, der es jedem ermöglicht, sein eigener Chef zu sein, seine Arbeitszeiten selbst zu bestimmen und Karrieren aufzubauen, die den persönlichen Zielen entsprechen.

Die Generierung digitaler Einkünfte ist eng mit der Infrastruktur und der Entwicklung des digitalen Finanzwesens verknüpft. Fintech, die Finanztechnologie, ist der Motor dieser Transformation. Sie vereint Technologie und Finanzen, optimiert Prozesse, senkt Kosten und macht Finanzdienstleistungen zugänglicher und benutzerfreundlicher. Man denke an Online-Zahlungsportale für Soforttransaktionen, Mobile-Banking-Apps, mit denen man seine gesamten Finanzen in der Hosentasche hat, und Peer-to-Peer-Kreditplattformen, die Kreditnehmer und Kreditgeber direkt verbinden und traditionelle Vermittler umgehen. Diese Innovationen vereinfachen nicht nur den Alltag, sondern verändern die Finanzlandschaft grundlegend und schaffen neue Wege zur Vermögensbildung und -verwaltung.

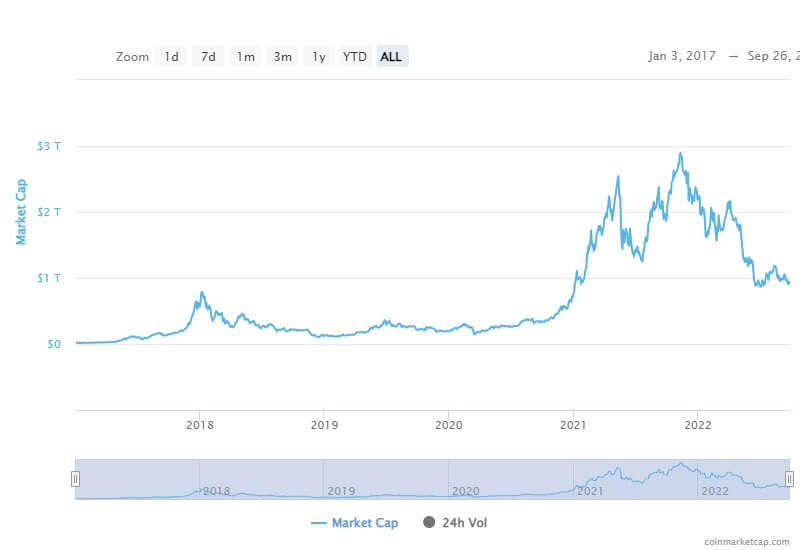

Das Aufkommen der Blockchain-Technologie und von Kryptowährungen hat diese Entwicklung weiter beschleunigt. Obwohl Kryptowährungen noch in den Kinderschuhen stecken und Schwankungen unterliegen, stellen sie eine dezentrale Form digitaler Vermögenswerte dar, die ohne zentrale Kontrollinstanzen weltweit transferiert und gehandelt werden können. Dies hat neue Wege für Investitionen, Spekulationen und sogar die Nutzung als Tauschmittel eröffnet. Dezentrale Finanzen (DeFi), die auf der Blockchain basieren, erweitern die Grenzen zusätzlich, indem sie eine Reihe von Finanzdienstleistungen wie Kreditvergabe, Kreditaufnahme und Handel ohne traditionelle Finanzinstitute anbieten. Diese disruptive Kraft verspricht, den Zugang zu Finanzdienstleistungen zu demokratisieren und transparentere und effizientere Systeme zu schaffen.

Die Auswirkungen von digitalem Finanzwesen und digitalem Einkommen sind weitreichend. Privatpersonen profitieren von größerer finanzieller Autonomie, dem Potenzial für diversifizierte Einkommensquellen und der Möglichkeit zur Teilnahme an globalen Märkten. Unternehmen erhalten dadurch eine größere Reichweite, geringere Betriebskosten und innovative Wege der Kundenbindung. Schwellenländer können traditionelle Entwicklungsstufen im Finanzwesen überspringen, indem sie digitale Lösungen nutzen, die finanzielle Inklusion fördern und das Wirtschaftswachstum ankurbeln. Dieses vielversprechende Feld birgt jedoch auch Herausforderungen. Die Gewährleistung digitaler Sicherheit, die Bewältigung der komplexen sich wandelnden regulatorischen Rahmenbedingungen und die Überbrückung der digitalen Kluft sind entscheidende Aspekte, die sorgfältig geprüft und gesteuert werden müssen. Der Weg zu einem vollständig entwickelten digitalen Finanzökosystem erfordert ein gemeinsames Engagement von Innovatoren, politischen Entscheidungsträgern und Privatpersonen, um ein Umfeld zu schaffen, in dem alle von den Vorteilen des digitalen Finanzwesens und des digitalen Einkommens profitieren können.

Der Wandel ist spürbar. Betritt man ein Café, sieht man Menschen, die an ihren Laptops tippen, ihre Gesichter im Schein der Bildschirme erstrahlen und ihren Lebensunterhalt auf eine Weise verdienen, die vor nur einer Generation noch unvorstellbar war. Der traditionelle Karriereweg, einst ein linearer Aufstieg in etablierten Konzernen, wird heute durch einen flexibleren, unternehmerischen Ansatz ergänzt und in vielen Fällen sogar ersetzt. Es geht nicht nur um Nebenjobs, sondern um den Aufbau nachhaltiger Karrieren und die Generierung eines signifikanten Einkommens im digitalen Bereich. Der Aufstieg der Creator Economy, in der Einzelpersonen ihre Inhalte, ihr Fachwissen und ihre Online-Präsenz monetarisieren, ist ein Beweis dafür. Influencer, YouTuber, Podcaster und Anbieter von Online-Kursen bauen von zu Hause aus Imperien auf und nutzen digitale Finanzinstrumente, um Zahlungen zu erhalten, ihre Unternehmen zu führen und ihre Einnahmen zu reinvestieren.

Die zugrundeliegende Infrastruktur, das digitale Finanzwesen, ermöglicht all diese Aktivitäten im Stillen. Online-Zahlungssysteme wie PayPal, Stripe und Square sind allgegenwärtig und erleichtern den reibungslosen Geldtransfer für Waren, Dienstleistungen und freiberufliche Arbeit. Mobile Zahlungslösungen, die tief in unsere Smartphones integriert sind, haben Transaktionen weiter vereinfacht und sie so einfach wie ein Tippen oder Scannen gemacht. Diese Fortschritte kommen nicht nur den Verbrauchern zugute, sondern stärken auch kleine Unternehmen und Einzelunternehmer und ermöglichen ihnen, mit größeren Konzernen auf Augenhöhe zu konkurrieren. Die Möglichkeit, Zahlungen aus aller Welt ohne die üblichen Hürden des Währungsumtauschs oder internationaler Bankgebühren zu akzeptieren, ist ein echter Wendepunkt.

Darüber hinaus hat die Digitalisierung des Finanzwesens den Zugang zu Investitionsmöglichkeiten demokratisiert. Robo-Advisors, die auf Algorithmen basieren, bieten personalisierte Anlageberatung und Portfolioverwaltung zu einem Bruchteil der Kosten traditioneller Finanzberater. Online-Brokerage-Plattformen ermöglichen es Privatpersonen, bemerkenswert einfach in Aktien, Anleihen und börsengehandelte Fonds (ETFs) zu investieren. Diese Zugänglichkeit ist besonders wichtig für jüngere Generationen, die Vermögen aufbauen und ihre finanzielle Zukunft sichern wollen. Die traditionellen Kontrollinstanzen im Finanzwesen werden umgangen, was eine breitere Teilhabe und eine inklusivere Investitionslandschaft ermöglicht.

Das Konzept der „digitalen Assets“ hat ebenfalls deutlich an Bedeutung gewonnen. Jenseits traditioneller Währungen stellen Kryptowährungen und Non-Fungible Tokens (NFTs) neue Wertformen dar, die digital geschaffen, gehandelt und verwaltet werden können. Auch wenn der spekulative Charakter einiger dieser Assets unbestreitbar ist, verdeutlichen sie die innovativen Wege, auf denen die digitale Finanzwelt Eigentum und Wert neu definiert. Die zugrundeliegende Technologie, die Blockchain, bietet mit ihrer inhärenten Transparenz und Sicherheit einen Einblick in eine Zukunft, in der Finanztransaktionen robuster und nachvollziehbarer sein können. Das Potenzial dieser digitalen Assets, verschiedene Branchen – von Kunst und Musik bis hin zum Lieferkettenmanagement – zu revolutionieren, ist immens. Mit zunehmender Reife dieser Technologien werden sie zweifellos neue Wege zur digitalen Einkommensgenerierung und Vermögenssicherung eröffnen.

Die Vernetzung von digitalen Finanzdienstleistungen und digitalem Einkommen ist nicht bloß ein technologischer Trend, sondern eine grundlegende gesellschaftliche und wirtschaftliche Entwicklung. Sie steht für den Wandel hin zu einem agileren, personalisierten und global vernetzten Finanzsystem. Die Möglichkeit, Geld digital zu verdienen und zu verwalten, stärkt die Eigenverantwortung des Einzelnen, fördert Unternehmertum und treibt Innovationen voran. In diesem dynamischen Umfeld ist das Verständnis des Zusammenspiels dieser beiden Kräfte für jeden, der im 21. Jahrhundert erfolgreich sein will, von entscheidender Bedeutung. Die Zukunft der Finanzen ist digital, und damit wird auch die Zukunft des Einkommens zunehmend von den damit verbundenen Möglichkeiten geprägt.

Die symbiotische Beziehung zwischen digitalem Finanzwesen und digitalem Einkommen läutet eine neue Ära der wirtschaftlichen Teilhabe ein, in der geografische Grenzen und traditionelle Finanzinstitutionen zunehmend an Bedeutung verlieren. Je tiefer wir in diese transformative Landschaft eintauchen, desto deutlicher wird das enorme Spektrum an Möglichkeiten zur digitalen Vermögensgenerierung und -verwaltung. Es geht nicht mehr darum, ob digitales Finanzwesen unser Finanzleben verändern wird, sondern wie tiefgreifend und wie schnell. Diese Entwicklung ist kein fernes Zukunftsszenario; sie vollzieht sich vor unseren Augen und hat spürbare Auswirkungen auf Einzelpersonen, Unternehmen und Volkswirtschaften weltweit.

Betrachten wir die boomende Creator Economy. Plattformen wie YouTube, TikTok, Instagram, Patreon und Substack ermöglichen es Kreativen, ihre Talente, ihr Fachwissen und ihre Leidenschaften direkt von ihrem Publikum zu monetarisieren. Ein talentierter Fotograf kann Drucke und Presets online verkaufen; ein Musiker kann exklusive Tracks und Merchandise über Fan-Plattformen anbieten; ein Autor kann sich eine treue Leserschaft aufbauen und durch kostenpflichtige Newsletter Einnahmen generieren. Digitale Finanztools bilden das Fundament dieses Ökosystems und ermöglichen es Kreativen, Zahlungen zu empfangen, Abonnements zu verwalten und ihre Einnahmen mit beispielloser Leichtigkeit zu verfolgen. Zahlungsdienstleister, Buchhaltungssoftware und sogar Kryptowährungs-Wallets werden zu unverzichtbaren Bestandteilen des Werkzeugkastens moderner Kreativer und verwandeln kreative Projekte in tragfähige und oft lukrative digitale Unternehmen.

Neben der Content-Erstellung expandiert die Gig-Economy, angetrieben von digitalen Plattformen wie Upwork, Fiverr und TaskRabbit, stetig und bietet flexible Arbeitsmöglichkeiten in einer Vielzahl von Branchen. Von Grafikdesign und Webentwicklung bis hin zu virtueller Assistenz und Kundensupport können Freiberufler ihre Fähigkeiten projektbezogen einsetzen und damit Einkommen generieren – oft von Kunden weltweit. Digitale Finanzdienstleistungen spielen eine entscheidende Rolle bei der Abwicklung dieser Transaktionen, indem sie pünktliche Zahlungen gewährleisten und einen sicheren Mechanismus für die Erzielung und Verwaltung von freiberuflichen Einkünften bieten. Diese Dezentralisierung der Arbeit bietet nicht nur Flexibilität, sondern fördert auch einen globalen Talentpool und ermöglicht Unternehmen den Zugriff auf spezialisierte Fachkräfte ohne die Einschränkungen traditioneller Einstellungsverfahren.

Der Aufstieg digitaler Vermögenswerte, insbesondere von Kryptowährungen und NFTs, hat völlig neue Paradigmen für die Vermögensbildung und -verwaltung geschaffen. Obwohl sie oft mit spekulativen Anlagen in Verbindung gebracht werden, stellen diese digitalen Vermögenswerte einen grundlegenden Wandel in der Darstellung und dem Austausch von Werten dar. Kryptowährungen bieten mit ihrer dezentralen Struktur eine Alternative zu traditionellen Fiatwährungen und ermöglichen grenzenlose und oft schnellere Transaktionen. NFTs hingegen haben das digitale Eigentum revolutioniert und ermöglichen die nachweisbare Knappheit und Einzigartigkeit digitaler Objekte – von Kunstwerken und Sammlerstücken bis hin zu virtuellen Immobilien. Die Möglichkeit, diese Vermögenswerte mithilfe digitaler Finanzinfrastruktur zu erstellen, zu kaufen, zu verkaufen und zu handeln, eröffnet neuartige Einkommensströme und Investitionsmöglichkeiten, die vor zehn Jahren noch unvorstellbar waren. Die zugrunde liegende Blockchain-Technologie bietet ein transparentes und unveränderliches Register und fördert so Vertrauen und Sicherheit in diesen jungen Märkten.

Die Integration digitaler Finanzdienstleistungen in unseren Alltag erfordert jedoch auch ein fundiertes Verständnis von digitaler Sicherheit und Finanzkompetenz. Da immer mehr Finanzaktivitäten online abgewickelt werden, steigt das Risiko von Cyberangriffen, Betrug und Datenlecks. Daher ist es unerlässlich, bewährte Verfahren zum Schutz digitaler Vermögenswerte und persönlicher Daten anzuwenden. Dazu gehören die Verwendung sicherer, individueller Passwörter, die Aktivierung der Zwei-Faktor-Authentifizierung, Wachsamkeit gegenüber Phishing-Angriffen und die Kenntnis der neuesten Sicherheitsmaßnahmen. Darüber hinaus ist das Verständnis der Besonderheiten digitaler Finanzdienstleistungen, wie beispielsweise der Volatilität von Kryptowährungen, der Gebühren verschiedener Plattformen und der regulatorischen Rahmenbedingungen, entscheidend, um fundierte Entscheidungen zu treffen, Vorteile zu maximieren und potenzielle Risiken zu minimieren.

Die Auswirkungen digitaler Finanzdienstleistungen reichen weit über die individuelle Vermögensbildung hinaus; sie sind ein starker Motor für finanzielle Inklusion. In vielen Teilen der Welt ist die traditionelle Bankeninfrastruktur unterentwickelt, sodass große Teile der Bevölkerung keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben. Digitale Finanzlösungen wie mobiles Bezahlen und kostengünstige digitale Zahlungssysteme schließen diese Lücke und ermöglichen Millionen von Menschen den Zugang zu Finanzdienstleistungen. Dieser verbesserte Zugang versetzt Einzelpersonen in die Lage, zu sparen, Kredite aufzunehmen, zu investieren und sich stärker am Wirtschaftsleben zu beteiligen, was zu besseren Lebensgrundlagen und wirtschaftlicher Entwicklung führt. Digitale Einkommensmöglichkeiten, die durch diese Finanzinstrumente geschaffen werden, können einen wichtigen Weg aus der Armut bieten und neue wirtschaftliche Chancen in unterversorgten Gemeinschaften eröffnen.

Mit Blick auf die Zukunft verspricht die Konvergenz von künstlicher Intelligenz (KI), Blockchain und digitalem Finanzwesen eine weitere Revolutionierung der Wirtschaftslandschaft. KI-gestützte Tools ermöglichen komplexere Finanzanalysen, personalisierte Anlagestrategien und automatisiertes Vermögensmanagement. Die Blockchain-Technologie verbessert Transparenz, Sicherheit und Effizienz verschiedener Finanzprozesse. Gemeinsam bergen diese Technologien das Potenzial, ein intelligenteres, zugänglicheres und gerechteres Finanzsystem zu schaffen. Diese fortlaufende Entwicklung führt dazu, dass sich die Konzepte von digitalem Finanzwesen und digitalem Einkommen weiterentwickeln und neue Herausforderungen sowie noch größere Chancen für Vermögensbildung und finanzielle Sicherheit eröffnen.

Die Reise in die Welt der digitalen Finanzen und des digitalen Einkommens ist ein fortlaufender Prozess, geprägt von rasanter Innovation und ständiger Anpassung. Sie bietet Chancen für Neugier, Anpassungsfähigkeit und die Bereitschaft, neue Technologien zu nutzen. Indem sie die zugrundeliegenden Prinzipien verstehen, die verfügbaren Tools optimal einsetzen und sich über neue Trends informieren, können sich Privatpersonen und Unternehmen in diesem dynamischen und spannenden neuen Wirtschaftsparadigma erfolgreich positionieren. Die Zukunft der Finanzen ist unbestreitbar digital, und darin liegt das Potenzial für beispiellose Einkommensgenerierung und finanziellen Wohlstand für diejenigen, die bereit sind, sich in diesem dynamischen Umfeld zurechtzufinden. Die digitale Revolution verändert nicht nur unsere Kommunikation und unseren Informationskonsum, sondern definiert die Regeln des Wohlstands grundlegend neu und bietet eine attraktive Möglichkeit, an einer vernetzteren, zugänglicheren und letztlich wohlhabenderen Weltwirtschaft teilzuhaben.

Der Innovationsprozess ist oft subtil, eine stille Revolution, die sich unter der Oberfläche des Alltags zusammenbraut. Jahrzehntelang wurde unser Verdienstpotenzial weitgehend von traditionellen Beschäftigungsmodellen bestimmt, in denen unsere Arbeit gegen Fiatgeld getauscht wird, abhängig von Zwischenhändlern, Gebühren und den oft undurchsichtigen Entscheidungen zentralisierter Institutionen. Doch ein tiefgreifender Wandel ist im Gange, angetrieben von der komplexen und eleganten Architektur der Blockchain-Technologie. Es geht hier nicht nur um Bitcoin oder Ether; es geht um eine grundlegende Neugestaltung der Wertschöpfung, des Werthandels und letztendlich des Werterwerbs. Wir treten in eine Ära des „Blockchain-basierten Verdienens“ ein, ein Paradigma, das die Vermögensbildung demokratisieren, den Einzelnen stärken und ein beispielloses Maß an finanzieller Autonomie ermöglichen soll.

Im Kern bietet die Blockchain-Technologie ein dezentrales, transparentes und unveränderliches Register. Stellen Sie sich eine globale, gemeinsam genutzte Tabelle vor, in der jede Transaktion von einem Netzwerk aus Computern erfasst und verifiziert wird, anstatt von einer einzelnen Instanz. Diese inhärente Vertrauenslosigkeit macht die Blockchain so revolutionär. Sie macht Zwischenhändler – Banken, Zahlungsdienstleister, sogar einige Arbeitgeber – überflüssig, die in der Vergangenheit einen Teil unserer Einkünfte einbehalten oder den Geldfluss kontrolliert haben. Mit der Blockchain können Sie Peer-to-Peer-Transaktionen direkt von Ihrer digitalen Geldbörse an die einer anderen Person durchführen, den Mittelsmann ausschalten und einen größeren Teil des von Ihnen geschaffenen Wertes behalten.

Einer der unmittelbarsten und greifbarsten Wege, wie die Blockchain die Einkommenswelt verändert, liegt im boomenden Markt für digitale Vermögenswerte und Kryptowährungen. Spekulativer Handel ist zwar ein bekannter Aspekt, doch eine tiefgreifendere Transformation liegt im Konzept, Rendite oder passives Einkommen direkt aus seinen Beständen zu erzielen. Beim Staking beispielsweise können Sie bestimmte Kryptowährungen sperren, um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Im Gegenzug erhalten Sie mehr von dieser Kryptowährung und verdienen so effektiv Zinsen auf Ihre digitalen Vermögenswerte. Dies ist vergleichbar mit Dividendenzahlungen auf Aktien, bietet aber eine Zugänglichkeit und Transparenz, die im traditionellen Finanzwesen oft schwer zu erreichen ist.

Dezentrale Finanzen (DeFi) führen dieses Konzept noch weiter. DeFi-Anwendungen, die auf Blockchain-Netzwerken wie Ethereum basieren, bieten eine Reihe von Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – ohne auf traditionelle Finanzinstitute angewiesen zu sein. Sie können Ihre Krypto-Assets an ein dezentrales Kreditprotokoll verleihen und Zinsen verdienen, oft deutlich höhere als auf herkömmlichen Sparkonten. Sie können dezentralen Börsen Liquidität bereitstellen und Handelsgebühren erhalten. Dies sind keine abstrakten Konzepte, sondern reale Möglichkeiten, Ihr digitales Vermögen gewinnbringend anzulegen und ein regelmäßiges Einkommen zu generieren. Der Vorteil von DeFi liegt in seiner Zugänglichkeit. Jeder mit Internetanschluss und digitaler Geldbörse kann teilnehmen, unabhängig von Wohnort, Bonität oder sozialem Status. Dies eröffnet Milliarden von Menschen, die bisher vom traditionellen Finanzsystem ausgeschlossen waren, neue finanzielle Perspektiven.

Neben dem direkten Erwerb digitaler Vermögenswerte fördert die Blockchain auch eine neue Schöpferökonomie. Jahrelang waren Künstler, Musiker, Schriftsteller und Content-Ersteller Plattformen ausgeliefert, die einen erheblichen Teil ihrer Einnahmen einbehielten und oft die Nutzungsbedingungen diktierten. NFTs (Non-Fungible Tokens) ändern dies. Ein NFT ist ein einzigartiges digitales Asset, das den Besitz eines bestimmten Objekts repräsentiert – sei es ein digitales Kunstwerk, ein Tweet, ein virtuelles Grundstück oder sogar ein Song. Wenn ein Künstler ein NFT seines Werkes erstellt, kann er es direkt an sein Publikum verkaufen und so traditionelle Galerien, Plattenfirmen oder Verlage umgehen. Noch wichtiger ist, dass Künstler durch in das NFT integrierte Smart Contracts bei jedem Weiterverkauf ihres Werkes Lizenzgebühren verdienen können. Stellen Sie sich vor, ein Musiker verkauft ein NFT seines Albums und erhält jedes Mal einen Prozentsatz des Verkaufspreises, wenn dieses NFT auf dem Zweitmarkt gehandelt wird. So entsteht ein nachhaltiger, kontinuierlicher Einkommensstrom, der den Erfolg des Künstlers mit der Langlebigkeit und Wertschätzung seines Werkes verbindet.

Die Auswirkungen dieses Wandels sind tiefgreifend. Es geht weg von einem Modell der Wertabschöpfung hin zu einem der Wertverteilung. Es geht darum, Einzelpersonen zu befähigen, ihre eigenen Banken, ihre eigenen Verleger und ihre eigenen Förderer zu werden. Die traditionellen Gatekeeper werden umgangen, und an ihre Stelle tritt eine direktere und gerechtere Beziehung zwischen Kreativen, Konsumenten und Kapitalgebern. Das heißt nicht, dass dieser Übergang ohne Herausforderungen verläuft. Volatilität auf den Kryptowährungsmärkten, regulatorische Unsicherheiten und der technische Lernaufwand sind allesamt wichtige Faktoren. Die zugrunde liegenden Prinzipien der Dezentralisierung, Transparenz und des Eigentums sind jedoch zu überzeugend, um sie zu ignorieren. Blockchain-basierte Einnahmen sind kein vorübergehender Trend; sie stellen eine grundlegende Weiterentwicklung unseres Verständnisses von und unseres Umgangs mit Vermögen im digitalen Zeitalter dar. Die nächste Generation von Verdienern wird voraussichtlich diejenigen sein, die diese neuen dezentralen Systeme verstehen und nutzen und sich einen globalen Marktplatz erschließen, auf dem ihre Kreativität und ihre Beiträge direkt belohnt werden – mit mehr Autonomie und deutlich weniger Gatekeepern.

Die Reise in die Welt der Blockchain-basierten Verdienstmöglichkeiten gleicht der Entdeckung eines neuen Kontinents voller finanzieller Möglichkeiten. Wir haben bereits Staking, DeFi und die aufstrebende Creator Economy durch NFTs angesprochen, doch das Spektrum der Verdienstmöglichkeiten erweitert sich stetig und ist eng mit Web3 – dem dezentralen Internet – verwoben. Web3 strebt ein nutzerzentrierteres Online-Erlebnis an, bei dem Einzelpersonen nicht nur Inhalte konsumieren, sondern auch die von ihnen genutzten Plattformen besitzen und verwalten. Dieses Eigentumsparadigma eröffnet direkte Verdienstmöglichkeiten.

Betrachten wir das Konzept des „Play-to-Earn“-Gamings. Traditionell geben Spieler Geld für In-Game-Gegenstände oder Abonnements aus, ohne einen greifbaren Gegenwert für ihre Investition zu erhalten. Play-to-Earn-Spiele, die auf der Blockchain basieren, ermöglichen es Spielern, durch ihre Aktivitäten im Spiel realen Wert zu verdienen. Dies kann das Erhalten von Kryptowährungstoken für das Abschließen von Quests, das Gewinnen von Kämpfen oder den Besitz seltener In-Game-Gegenstände, die als NFTs repräsentiert werden, beinhalten. Diese Token können dann an Börsen gegen andere Kryptowährungen oder Fiatwährungen getauscht oder wieder in das Spiel investiert werden, um das Spielerlebnis zu verbessern. Dieses Modell verwandelt Gaming von einer reinen Freizeitbeschäftigung in eine potenzielle Einnahmequelle, insbesondere für diejenigen, die viel Zeit und Geschick in die Beherrschung dieser virtuellen Welten investieren.

Über die Gaming-Branche hinaus erstreckt sich das Konzept des Verdienens durch Beteiligung auch auf dezentrale autonome Organisationen (DAOs). DAOs sind gemeinschaftlich geführte Organisationen, die durch Code und Smart Contracts und nicht durch eine zentrale Instanz gesteuert werden. Mitglieder einer DAO besitzen häufig Governance-Token, die ihnen Stimmrechte bei Vorschlägen einräumen, welche die Ausrichtung der Organisation prägen. Doch das Verdienen in einer DAO geht über die Governance hinaus. Viele DAOs verfügen über Kassen, die durch Token-Verkäufe oder Projekteinnahmen finanziert werden. Mitglieder können ihre Fähigkeiten einbringen – sei es Entwicklung, Marketing, Content-Erstellung oder Community-Management – und werden für ihre Arbeit direkt aus der DAO-Kasse vergütet, oft mit dem nativen Token der DAO. Dies schafft ein äußerst agiles und kollaboratives Arbeitsumfeld, in dem Beiträge direkt wertgeschätzt und belohnt werden und ein Gefühl der gemeinsamen Verantwortung und Zielsetzung fördern.

Die Tokenisierung realer Vermögenswerte ist ein weiterer zukunftsweisender Ansatz, der das Einkommensmodell revolutionieren könnte. Stellen Sie sich vor, Sie besäßen einen Bruchteil eines Grundstücks, eines Kunstwerks oder sogar geistigen Eigentums – alles repräsentiert durch Token auf einer Blockchain. Dies ermöglicht eine beispiellose Liquidität und Zugänglichkeit in Märkten, die historisch gesehen exklusiv und illiquide waren. Sie könnten Mieteinnahmen aus einem Teil einer Immobilie oder Dividenden von einem tokenisierten Unternehmen erzielen, alles transparent verwaltet und ausgeschüttet über Smart Contracts. Dadurch werden Investitionsmöglichkeiten demokratisiert und auch Personen mit geringerem Kapital können an hochwertigen Anlageklassen partizipieren und diversifizierte Einkommensströme generieren.

Darüber hinaus werden die Daten, die wir online oft unbewusst generieren, zu einem wertvollen Gut. Im aktuellen Web2.0-Modell sammeln und monetarisieren große Technologieunternehmen unsere Daten, ohne uns direkt zu entschädigen. Blockchain-basierte Lösungen entstehen, die es Einzelpersonen ermöglichen, ihre Daten zu kontrollieren und sogar von deren Nutzung zu profitieren. Stellen Sie sich Datenmarktplätze vor, auf denen Sie anonymisierte Daten mit Forschern oder Unternehmen teilen und dafür Kryptowährung erhalten können. Dies bietet nicht nur eine neue Einnahmequelle, sondern begegnet auch den wachsenden Bedenken hinsichtlich Datenschutz und Datenkontrolle und gibt den Einzelnen die Kontrolle über seine digitale Identität zurück.

Der Wandel hin zu Blockchain-basierten Einkommensmodellen bedeutet nicht nur Geldverdienen, sondern auch die Rückgewinnung von Selbstbestimmung. Es geht darum, Einzelpersonen zu befähigen, direkt von ihren Fähigkeiten, ihrer Kreativität, ihrem Engagement und sogar ihren Daten zu profitieren. Dies kennzeichnet den Schritt hin zu einem dezentraleren, gerechteren und transparenteren Finanzökosystem. Das traditionelle Arbeitgeber-Arbeitnehmer-Verhältnis ist zwar weiterhin relevant, wird aber durch eine Vielzahl neuer Wege zur finanziellen Unabhängigkeit ergänzt.

Diese Ära des Wandels erfordert jedoch ein neues Verständnis von Kryptowährungen. Es ist entscheidend, die Feinheiten von Kryptowährungs-Wallets, Smart Contracts, dezentralen Anwendungen und den damit verbundenen Risiken zu verstehen. Die Volatilität digitaler Vermögenswerte, das Missbrauchspotenzial von Smart Contracts und die sich stetig weiterentwickelnde Regulierungslandschaft erfordern einen vorsichtigen, aber fundierten Ansatz. Aufklärung und sorgfältige Prüfung sind unerlässlich.

Die Zukunft des Einkommens ist untrennbar mit den Prinzipien der Dezentralisierung und der Blockchain-Technologie verbunden. Mit zunehmender Reife dieser Systeme und ihrer Integration in unseren Alltag werden die Möglichkeiten zum Verdienen, Besitzen und Teilhaben stetig wachsen. Ob passives Einkommen aus digitalen Assets oder Belohnungen für Gaming-Fähigkeiten, kreative Leistungen, gesellschaftliches Engagement oder sogar generierte Daten – Blockchain-basierte Einkünfte sind keine ferne Zukunftsvision, sondern bereits Realität. Sie gestalten unsere finanzielle Zukunft grundlegend um und läuten eine Ära beispielloser individueller Selbstbestimmung und wirtschaftlicher Freiheit ein. Die Revolution ist da und zahlt sich aus.

Der Aufstieg von KI-NPCs – Tokenisierte Charaktere, die sich an dich erinnern

Aufbau einer Karriere als Metaverse-Architekt oder digitaler Schöpfer – Teil 1