Den digitalen Tresor öffnen Krypto-Cashflow-Strategien für eine prosperierende Zukunft meistern

Der Lockruf der finanziellen Freiheit hallt durch die digitalen Welten, und im Zentrum steht der Rhythmus der Kryptowährung. Für viele sind Bitcoin und Co. mehr als nur Spekulationsobjekte; sie sind der Schlüssel zu einer neuen Ära finanzieller Unabhängigkeit, einer Welt, in der traditionelle Grenzen zu verschwinden beginnen. Doch jenseits der Schlagzeilen über steigende Kurse und dramatische Marktbewegungen verbirgt sich ein differenzierteres und womöglich wirkungsvolleres Konzept: die Generierung eines stetigen Cashflows aus Ihren digitalen Vermögenswerten. Es geht nicht darum, dem nächsten großen Gewinn hinterherzujagen, sondern darum, einen beständigen, verlässlichen Einkommensstrom aufzubauen, der Ihr bestehendes Einkommen ergänzt, Ihren Vermögensaufbau beschleunigt oder Ihnen sogar ein nachhaltiges Auskommen sichert. Willkommen in der faszinierenden Welt der Krypto-Cashflow-Strategien.

Die Welt der digitalen Vermögenswerte hat sich rasant entwickelt und ist von einem Nischenthema für Technikbegeisterte zu einem globalen Finanzphänomen geworden. Mit dieser Entwicklung ging eine Explosion innovativer Finanzinstrumente und -protokolle einher, von denen viele auf der Blockchain-Technologie basieren und neuartige Renditemöglichkeiten bieten. Es geht darum, nicht nur einen Vermögenswert zu besitzen, sondern aktiv an seinem Ökosystem teilzunehmen und dafür belohnt zu werden. Das ist der Kern des Krypto-Cashflows: Ihre ungenutzten digitalen Bestände in aktive Vermögensgeneratoren zu verwandeln.

Eine der einfachsten und beliebtesten Möglichkeiten, mit Kryptowährungen Geld zu verdienen, ist das Staking. Im Kern ist Staking die aktive Teilnahme am Betrieb einer Proof-of-Stake (PoS)-Blockchain. Anders als Proof-of-Work (PoW)-Systeme wie Bitcoin, die auf energieintensivem Mining basieren, wählen PoS-Blockchains Validatoren aus, die neue Blöcke anhand der Anzahl ihrer Coins erstellen, die sie als Sicherheit hinterlegen. Durch das Staking Ihrer Coins stellen Sie dem Netzwerk quasi Ihre Vermögenswerte zur Verfügung und tragen so zu dessen Sicherheit und der Validierung von Transaktionen bei. Im Gegenzug erhalten Sie Belohnungen, in der Regel in Form weiterer Coins derselben Kryptowährung. Die jährliche Rendite (APY) beim Staking kann je nach Kryptowährung, Netzwerkbedingungen und Sperrfristen stark variieren. Einige Projekte bieten moderate Renditen, während andere zweistellige Prozentsätze erzielen können, was Staking zu einer attraktiven Option für passives Einkommen macht.

Der Reiz des Stakings liegt in seiner relativen Einfachheit. Viele Börsen und spezialisierte Staking-Plattformen bieten Verwahrungsdienste an, d. h. sie übernehmen die technischen Details für Sie. Sie zahlen einfach Ihre Kryptowährung ein, aktivieren das Staking und schon sammeln Sie Belohnungen. Es ist jedoch wichtig, sich der potenziellen Risiken bewusst zu sein. Sperrfristen können den Zugriff auf Ihre Guthaben für einen bestimmten Zeitraum verhindern, und wenn der Wert des gestakten Vermögenswerts deutlich sinkt, können Ihre Gesamtrenditen geringer ausfallen. Darüber hinaus birgt die Nutzung von Drittanbieterplattformen ein Kontrahentenrisiko, da deren Sicherheit und operative Integrität von größter Bedeutung sind. Für diejenigen, die sich mit etwas mehr technischem Know-how auskennen, bietet das direkte Staking über eine persönliche Wallet mehr Kontrolle und potenziell höhere Belohnungen, erfordert aber auch ein tieferes Verständnis der Wallet-Verwaltung und des Node-Betriebs.

Über das Staking hinaus stellt die Krypto-Kreditvergabe eine weitere überzeugende Möglichkeit zur Generierung von Cashflow dar. In diesem Modell verleihen Sie Ihre Kryptowährungsbestände über dezentrale Plattformen oder zentralisierte Börsen an Kreditnehmer. Diese Kreditnehmer können Händler sein, die Hebelwirkung suchen, Privatpersonen, die kurzfristig Liquidität benötigen, oder auch dezentrale Anwendungen (dApps), die Kapital benötigen. Die Zinssätze für Krypto-Kredite werden häufig durch Angebot und Nachfrage bestimmt, wobei eine höhere Nachfrage nach bestimmten Kryptowährungen zu attraktiveren Zinssätzen führt. Plattformen wie Aave, Compound und MakerDAO haben diesen Bereich revolutioniert und bieten Peer-to-Peer-Kreditprotokolle an, bei denen Smart Contracts den Kreditvergabe- und -aufnahmeprozess ohne Zwischenhändler ermöglichen.

Der Vorteil von Krypto-Krediten liegt in ihrer Flexibilität. Sie können oft verschiedene Kryptowährungen verleihen, und die Kreditbedingungen, einschließlich Zinssätze und Laufzeiten, können sehr unterschiedlich sein. Einige Plattformen ermöglichen variable Zinssätze, die mit den Marktbedingungen schwanken können, während andere feste Zinssätze für einen festgelegten Zeitraum anbieten. Auch hier ist Sicherheit ein entscheidender Faktor. Dezentrale Kreditprotokolle sind zwar oft robust, aber nicht immun gegen Schwachstellen oder Angriffe durch Smart Contracts. Zentralisierte Plattformen hingegen bergen die Risiken traditioneller Finanzinstitute, einschließlich potenzieller Insolvenz oder regulatorischer Probleme. Es ist daher unerlässlich, die Besicherungsmechanismen und Risikomanagementstrategien der gewählten Kreditplattform zu verstehen. Funktionen mit automatischer Zinseszinsrechnung, bei denen die erzielten Zinsen automatisch reinvestiert werden, um weitere Zinsen zu generieren, können Ihre Rendite im Laufe der Zeit deutlich steigern und aus einem stetigen Strom einen stetig wachsenden Krypto-Cashflow machen.

Der aufstrebende Bereich der dezentralen Finanzen (DeFi) hat noch ausgefeiltere Strategien zur Generierung von Cashflow hervorgebracht. Yield Farming sticht dabei als besonders innovativer, wenn auch komplexer Ansatz hervor. Beim Yield Farming stellen Nutzer DeFi-Protokollen Liquidität zur Verfügung und erhalten dafür Belohnungen in Form von Handelsgebühren, Zinsen und neu geschaffenen Governance-Token. Man kann es sich als Investition in die Infrastruktur von DeFi vorstellen. Wenn Sie Vermögenswerte in einen Liquiditätspool auf einer dezentralen Börse (DEX) wie Uniswap oder SushiSwap einzahlen, ermöglichen Sie anderen Nutzern den Handel mit diesen Vermögenswerten. Sie erhalten dann einen Anteil der von diesem Pool generierten Handelsgebühren, proportional zu Ihrem Beitrag.

Yield Farming geht jedoch oft noch einen Schritt weiter. Viele Protokolle incentivieren Liquiditätsanbieter, indem sie ihre eigenen Token als zusätzliche Belohnungen verteilen. Das bedeutet, dass man nicht nur Handelsgebühren, sondern auch wertvolle Governance-Token verdienen kann, die wiederum gestakt oder verkauft werden können, um zusätzliche Einnahmen zu erzielen. Dieses duale Belohnungssystem macht Yield Farming so attraktiv und bietet das Potenzial für extrem hohe jährliche Renditen (APYs). Die Strategien können recht komplex sein und beinhalten das Verschieben von Vermögenswerten zwischen verschiedenen Liquiditätspools und Protokollen, um die höchsten Renditen zu erzielen. Dies wird oft als „Liquidity Mining“ oder „Liquidity Aggregation“ bezeichnet.

Der Reiz hoher Erträge im Yield Farming ist unbestreitbar, doch er birgt auch erhebliche Risiken. Der größte Risikofaktor ist der vorübergehende Verlust. Dieser tritt auf, wenn sich das Kursverhältnis der beiden Assets in einem Liquiditätspool nach der Einzahlung ändert. Übertrifft ein Asset das andere deutlich, ist der Wert Ihrer eingezahlten Assets geringer, als wenn Sie diese separat gehalten hätten. Je höher der effektive Jahreszins (APY), desto größer das Risiko eines vorübergehenden Verlusts. Zudem werden die Risiken von Smart Contracts beim Yield Farming aufgrund der komplexen Wechselwirkungen zwischen verschiedenen Protokollen verstärkt. Eine Schwachstelle in einem Protokoll kann sich kaskadenartig auswirken und Ihre gesamte Yield-Farming-Position gefährden. Die regulatorische Unsicherheit im Bereich DeFi trägt zusätzlich zur Komplexität bei. Trotz dieser Herausforderungen kann Yield Farming für Anleger mit fundierten Kenntnissen der DeFi-Mechanismen und einer hohen Risikotoleranz ein wirksames Instrument zur Generierung substanzieller Krypto-Einnahmen sein. Es erfordert ständige Überwachung, ein gutes Gespür für neue Chancen und ein solides Verständnis von Risikomanagement.

Je tiefer wir in die komplexen Strukturen des Krypto-Cashflows vordringen, desto differenzierter werden die Strategien und desto wichtiger wird ein umfassendes Verständnis der Marktdynamik, des Risikomanagements und der Funktionsweise dezentraler Protokolle. Neben den grundlegenden Säulen Staking, Lending und Yield Farming eröffnet sich eine Vielzahl fortgeschrittener Techniken für alle, die ihre Erträge aus digitalen Assets maximieren möchten. Diese Strategien beinhalten häufig die Nutzung von Arbitragemöglichkeiten, die Teilnahme an innovativen Tokenomics-Modellen oder das Ausnutzen spezifischer Marktineffizienzen.

Eine solche fortgeschrittene Strategie ist die Liquiditätsbereitstellung für dezentrale Börsen (DEXs) mit Risikomanagement gegen vorübergehende Verluste. Während beim herkömmlichen Yield Farming Liquidität für Pools bereitgestellt und das Risiko vorübergehender Verluste akzeptiert wird, konzentrieren sich fortgeschrittene Strategien auf die Minimierung dieses Risikos. Dies kann Folgendes umfassen:

Konzentrierte Liquidität: Plattformen wie Uniswap V3 ermöglichen es Liquiditätsanbietern, eine Preisspanne festzulegen, innerhalb derer ihre Assets gehandelt werden. Durch die Konzentration Ihrer Liquidität auf den aktuellen Marktpreis können Sie höhere Handelsgebühren erzielen und das Risiko von impermanenten Verlusten reduzieren, da Ihre Assets nur aktiv sind, wenn Transaktionen innerhalb der gewählten Spanne stattfinden. Dies erfordert jedoch ein aktiveres Management, da Sie Ihre Position neu ausbalancieren müssen, wenn der Preis die Spanne verlässt. Stablecoin-Pools: Die Bereitstellung von Liquidität für Pools, die aus Stablecoins (z. B. USDC/USDT) bestehen, reduziert das Risiko von impermanenten Verlusten erheblich, da Stablecoins einen festen Wert beibehalten. Obwohl die Handelsgebühren im Vergleich zu volatilen Asset-Paaren niedriger sein können, bietet die Stabilität einen besser planbaren Cashflow. Automatisierte Market-Maker-Rebalancing-Strategien (AMM): Ausgefeilte Algorithmen und Smart Contracts können Liquiditätspositionen automatisch verwalten und sie neu ausbalancieren, um Gebühren zu generieren und impermanente Verluste bei Marktschwankungen zu minimieren. Diese sind oft kostenpflichtig, können aber für diejenigen, denen die Zeit oder das Fachwissen für die manuelle Verwaltung fehlt, von unschätzbarem Wert sein.

Eine weitere wirkungsvolle Strategie ist die Arbitrage. Im Kryptobereich können Preisunterschiede zwischen verschiedenen Börsen aufgrund von Abweichungen im Handelsvolumen, der Liquidität und dem geografischen Zugang auftreten. Arbitrageure nutzen diese Preisunterschiede aus, indem sie gleichzeitig ein Wertpapier an einer Börse, wo es günstiger ist, kaufen und an einer anderen, wo es teurer ist, verkaufen und die Differenz als Gewinn einstreichen. Dies kann auf verschiedene Weise erfolgen:

Cross-Exchange-Arbitrage: Hierbei werden Vermögenswerte zwischen verschiedenen zentralisierten Börsen transferiert. Der Gewinn ergibt sich aus der Preisdifferenz abzüglich Handels- und Ein-/Auszahlungsgebühren. Diese Strategie erfordert Schnelligkeit und die effiziente Verwaltung mehrerer Börsenkonten. DEX-Arbitrage: Hierbei werden Preisunterschiede zwischen dezentralen Börsen für denselben Vermögenswert ausgenutzt. Dies kann aufgrund von On-Chain-Transaktionen schneller sein, ist aber oft mit höheren Gasgebühren verbunden. Dreiecksarbitrage: Eine komplexere Form der Arbitrage, die drei verschiedene Kryptowährungen umfasst. Beispielsweise könnte man BTC gegen ETH, dann ETH gegen XRP und schließlich XRP zurück gegen BTC tauschen und so von geringfügigen Ineffizienzen in den Wechselkursen dieser Paare auf einer einzigen Plattform profitieren.

Arbitragemöglichkeiten sind oft kurzlebig und erfordern ausgefeilte Trading-Bots und eine schnelle Ausführung, um profitabel zu sein. Zu den Hauptrisiken zählen Slippage (die Differenz zwischen erwartetem und ausgeführtem Preis), Börsenhacks oder -ausfälle sowie das Kapital, das für eine rentable Arbitrage erforderlich ist.

Neben diesen handelsorientierten Strategien kann die Beteiligung an der Tokenomics junger Projekte erhebliches Cashflow-Potenzial freisetzen, insbesondere durch Airdrops und Belohnungen für frühe Investoren. Viele neue Blockchain-Projekte verteilen bei ihrem Start einen Teil ihrer nativen Token an frühe Unterstützer oder Nutzer ihrer Plattform. Diese Airdrops können eine Möglichkeit sein, kostenlose Token zu erhalten, indem man einfach eine bestimmte Kryptowährung hält oder mit einer bestimmten dApp interagiert.

Frühzugangsprogramme: Die Teilnahme an Initial Coin Offerings (ICOs), Initial Exchange Offerings (IEOs) oder Initial DEX Offerings (IDOs) vor dem breiten Handel eines Tokens ermöglicht den Erwerb von Token mit einem erheblichen Preisnachlass. Bei Erfolg des Projekts kann der Wert dieser Token deutlich steigen und Kapitalgewinne generieren. Dies ist jedoch hochspekulativ und birgt das Risiko eines Projektscheiterns oder von Betrug. Prämien und Zuschüsse: Einige Projekte bieten Belohnungen für die Erledigung bestimmter Aufgaben wie Marketing, Entwicklung oder Bug-Testing an, die häufig in Form des projekteigenen Tokens ausgezahlt werden. Dies ist eine aktivere Möglichkeit, Token zu verdienen.

Hierbei ist eine gründliche Prüfung unerlässlich. Es ist entscheidend, das Whitepaper, das Team, die Roadmap und die Community des Projekts zu recherchieren, bevor man Kapital oder viel Zeit investiert. Viele Projekte scheitern, und Token können wertlos werden.

Ein weiterer Bereich von wachsendem Interesse sind NFT-basierte Cashflow-Strategien. Obwohl NFTs häufig mit digitaler Kunst und Sammlerstücken in Verbindung gebracht werden, kann ihre zugrunde liegende Technologie zur Einkommensgenerierung genutzt werden:

NFTs mieten: Einige NFT-Marktplätze und -Protokolle ermöglichen es Nutzern, ihre NFTs gegen Gebühr zu vermieten. Dies ist besonders relevant für Utility-NFTs, die Zugang zu Spielen, Events oder exklusiven Communities gewähren. Besitzt man beispielsweise einen mächtigen In-Game-NFT-Charakter, kann man diesen an andere Spieler vermieten, die seine Fähigkeiten nutzen möchten, ohne ihn zu kaufen. NFT-Staking und Lizenzgebühren: Einige NFT-Projekte nutzen Staking-Mechanismen, bei denen man durch das Halten von NFTs Belohnungen verdienen kann. Darüber hinaus können manche NFT-Entwickler Lizenzgebühren in ihre Smart Contracts einbetten, wodurch sie einen kleinen Prozentsatz jedes Weiterverkaufs ihrer NFTs erhalten. Während dies den Entwicklern direkt zugutekommt, entstehen innovative Modelle, bei denen auch NFT-Inhaber an diesen Lizenzgebühren beteiligt werden. Fraktionierte NFTs: Ähnlich wie Aktien können auch hochwertige NFTs fraktioniert werden. Dadurch können mehrere Investoren Anteile an einem wertvollen NFT besitzen, und alle generierten Einnahmen (z. B. aus Vermietungen) können proportional unter den Anteilseignern aufgeteilt werden.

Diese NFT-Strategien befinden sich noch in der Anfangsphase und sind von der Marktstimmung, dem Anwendungsdesign und der allgemeinen Akzeptanz der NFT-Technologie abhängig. Auch die Liquidität der NFT-Märkte kann eine erhebliche Herausforderung darstellen.

Für Abenteuerlustige und technisch versierte Menschen bietet die Gründung und Verwaltung dezentraler autonomer Organisationen (DAOs) oder die Mitarbeit in der Governance von DeFi-Protokollen eine einzigartige Möglichkeit, Einnahmen zu generieren. Zwar erhält man nicht immer direkten monetären Gewinn, doch die Teilnahme an der Governance beinhaltet oft den Erwerb von Governance-Token, die anschließend gehandelt oder gestakt werden können. Darüber hinaus sind einige DAOs so strukturiert, dass sie durch erfolgreiche Projekte oder Investitionen Einnahmen für ihre Mitglieder generieren.

Das übergreifende Thema all dieser fortgeschrittenen Strategien ist die zunehmende Komplexität und der damit einhergehende Bedarf an Spezialwissen. Je höher die potenzielle Rendite, desto größer das Risiko und desto tiefer das erforderliche Verständnis. Mit der Weiterentwicklung der Kryptowelt verändern sich auch die Methoden zur Generierung von Cashflow. Wer die Kunst des Krypto-Cashflows wirklich beherrschen und sich im digitalen Zeitalter eine nachhaltige finanzielle Zukunft aufbauen möchte, ist unerlässlich, sich stets informiert zu halten, kontinuierlich zu lernen und einen disziplinierten Ansatz im Risikomanagement zu verfolgen. Die digitalen Möglichkeiten sind enorm, und mit den richtigen Strategien können sie zu einer Quelle kontinuierlichen Wohlstands werden.

Das Summen der Server, das Flüstern des Codes, der unaufhaltsame Vormarsch digitaler Innovationen – dies sind die Vorboten einer neuen Ära im Finanzwesen, einer Ära, die von der eleganten Architektur der Blockchain-Technologie geprägt ist. Einst auf die obskuren Diskussionen von Cypherpunks und Technikbegeisterten beschränkt, hat die Blockchain die globale Bühne erobert und sich von einer Nischenkuriosität zu einem leistungsstarken Motor für finanzielles Wachstum entwickelt. Ihre Auswirkungen sind weitreichend: Sie verspricht, den Zugang zu Kapital zu demokratisieren, komplexe Transaktionen zu vereinfachen und ein beispielloses Maß an Transparenz und Sicherheit zu fördern. Wir stehen am Rande einer Finanzrevolution, in der die traditionellen Hüter des Vermögens von einem dezentralen, verteilten Register herausgefordert werden, das ein grundlegend anderes Paradigma für den Wertetausch bietet.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Stellen Sie sich ein gemeinsames digitales Notizbuch vor, in dem jeder Eintrag von mehreren Teilnehmern verifiziert wird und nach dem Speichern nicht mehr gelöscht oder verändert werden kann. Diese inhärente Transparenz und Sicherheit machen die Blockchain so revolutionär für den Finanzsektor. Traditionelle Finanzsysteme, die auf zentralisierten Intermediären wie Banken basieren, sind oft langsam, teuer und intransparent. Grenzüberschreitende Zahlungen können Tage dauern und hohe Gebühren verursachen, während der Zugang zu Krediten und Investitionsmöglichkeiten durch geografische Lage und die bestehende finanzielle Situation eingeschränkt sein kann. Die Blockchain hingegen bietet das Potenzial für nahezu sofortige, kostengünstige Transaktionen, die für jeden mit Internetanschluss zugänglich sind.

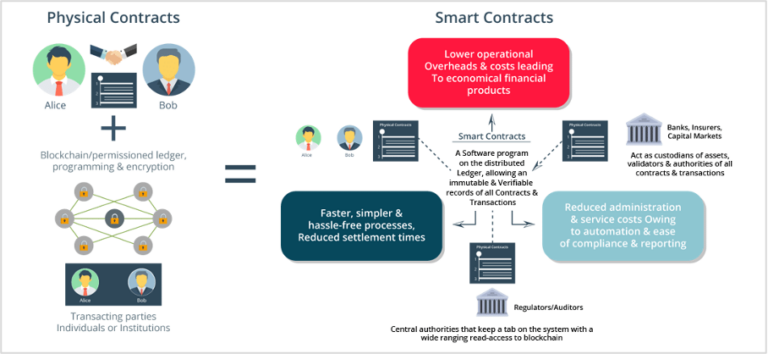

Die sichtbarste Auswirkung der Blockchain auf den Finanzsektor ist natürlich Kryptowährung. Bitcoin, der Vorreiter dieser digitalen Anlageklasse, demonstrierte die Stärke dezentraler Währungen, die unabhängig von der Kontrolle einzelner Regierungen oder Finanzinstitute agieren. Doch die Kryptowährungslandschaft hat sich weit über Bitcoin hinaus entwickelt. Heute existiert ein dynamisches Ökosystem aus Altcoins und Stablecoins, die jeweils für unterschiedliche Zwecke konzipiert sind. Ethereum beispielsweise führte das Konzept der Smart Contracts ein – sich selbst ausführende Verträge, deren Bedingungen direkt im Code verankert sind. Diese Innovation hat den Weg für dezentrale Anwendungen (dApps) geebnet, die Finanzprozesse automatisieren können – von der Kreditvergabe über Versicherungen bis hin zum Lieferkettenmanagement.

Die Auswirkungen auf das Finanzwachstum sind tiefgreifend. Für Privatpersonen bietet die Blockchain die verlockende Aussicht auf mehr finanzielle Autonomie. Anstatt sich auf Banken für die Verwahrung und Verwaltung ihrer Vermögenswerte zu verlassen, können Menschen ihr digitales Vermögen direkt über private Schlüssel kontrollieren. Dies eröffnet auch neue Investitionsmöglichkeiten. Der Aufstieg von Security Token Offerings (STOs) ermöglicht die Tokenisierung realer Vermögenswerte wie Immobilien, Kunst oder sogar Unternehmensanteile, wodurch diese liquider und einem breiteren Anlegerkreis zugänglich werden. Diese Bruchteilseigentumsform demokratisiert Investitionen und ermöglicht es auch kleineren Anlegern, an Märkten teilzunehmen, die ihnen zuvor verschlossen waren. Stellen Sie sich vor, Sie besäßen einen Anteil an einem wertvollen Kunstwerk oder einer Gewerbeimmobilie – alles nahtlos über eine Blockchain verwaltet und gehandelt.

Über die Stärkung des Einzelnen hinaus hat die Blockchain das Potenzial, das institutionelle Finanzwesen zu revolutionieren. Die durch Blockchain ermöglichten betrieblichen Effizienzgewinne sind enorm. Interbanken-Zahlungen, die derzeit komplexe Clearingstellen erfordern und Tage dauern können, ließen sich mithilfe von Blockchain-basierten Systemen in Minuten abwickeln. Diese Reduzierung der Abwicklungszeiten und des Kontrahentenrisikos führt direkt zu erheblichen Kosteneinsparungen und einer verbesserten Kapitalnutzung für Finanzinstitute. Darüber hinaus kann die erhöhte Transparenz und Prüfbarkeit von Blockchain-Transaktionen die Einhaltung regulatorischer Vorgaben stärken und es den Behörden erleichtern, Finanzaktivitäten zu überwachen und illegale Transaktionen zu verhindern. Die Unveränderlichkeit des Ledgers bietet eine einzige verlässliche Datenquelle, reduziert Streitigkeiten und erhöht das Vertrauen in Finanztransaktionen.

Die Entwicklung von Plattformen für dezentrale Finanzen (DeFi) beweist das transformative Potenzial der Blockchain. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – dezentral auf Basis offener, erlaubnisfreier Blockchain-Protokolle abzubilden. Nutzer können direkt mit diesen Protokollen interagieren, häufig über Smart Contracts, und so traditionelle Intermediäre umgehen. Dies hat zur Entstehung dezentraler Börsen (DEXs), automatisierter Market Maker (AMMs) und Kreditprotokolle geführt, die wettbewerbsfähige Konditionen und eine höhere Zugänglichkeit bieten. Obwohl DeFi noch in den Kinderschuhen steckt und Herausforderungen in Bezug auf Skalierbarkeit, Benutzerfreundlichkeit und regulatorische Unsicherheit bewältigen muss, ist sein Potenzial, etablierte Finanzmodelle zu revolutionieren, unbestreitbar. Es stellt einen Paradigmenwechsel hin zu einem offeneren, inklusiveren und effizienteren Finanzsystem dar. Das Wachstumspotenzial in diesem Bereich ist enorm, da Entwickler kontinuierlich Innovationen vorantreiben und neue Finanzinstrumente und -dienstleistungen auf der Blockchain entwickeln.

Die Integration der Blockchain-Technologie in die bestehende Finanzinfrastruktur ist bereits im Gange. Große Finanzinstitute erforschen und investieren in die Blockchain-Technologie und erkennen deren strategische Bedeutung. Zentralbanken prüfen die Ausgabe digitaler Zentralbankwährungen (CBDCs), die die Blockchain-Technologie nutzen könnten, um effizientere und sicherere Zahlungssysteme zu schaffen. Auch die Lieferkettenfinanzierung, ein entscheidender, aber oft umständlicher Aspekt des Welthandels, bietet großes Potenzial für disruptive Innovationen durch die Blockchain. Durch die Bereitstellung eines transparenten und unveränderlichen Nachweises über den Warenfluss entlang der Lieferkette kann die Blockchain Betrug reduzieren, die Rückverfolgbarkeit verbessern und Zahlungsprozesse beschleunigen. Dadurch werden erhebliche Kapitalmengen freigesetzt, die derzeit in komplexen und langsamen Transaktionen gebunden sind. Dieser Effizienzgewinn wirkt sich direkt auf das Wirtschaftswachstum aus und ermöglicht es Unternehmen, reibungsloser zu arbeiten und leichter an Kapital zu gelangen.

Die Erfolgsgeschichte der Blockchain-Technologie im Finanzsektor ist geprägt von Innovation, Teilhabe und einer grundlegenden Neugestaltung der Art und Weise, wie wir Werte schaffen, verwalten und austauschen. Sie verspricht, neue Chancen zu eröffnen, mehr Inklusion zu fördern und letztlich die globale Wirtschaft grundlegend zu verändern. Die digitale Welt expandiert, und die Blockchain ist der Kompass, der uns in eine Zukunft führt, in der finanzielles Wachstum zugänglicher, effizienter und gerechter ist als je zuvor.

Der Weg in die Welt des Blockchain-basierten Finanzwachstums ist nicht ohne Komplexitäten und Herausforderungen, doch die enorme Dynamik von Innovation und Akzeptanz deutet auf eine unaufhaltsame Entwicklung hin. Je tiefer wir in die Materie eindringen, desto deutlicher wird die Vielschichtigkeit dieses Wandels, der von der Demokratisierung von Investitionen bis zur Umstrukturierung der globalen Handelsfinanzierung reicht. Das zentrale Versprechen der Blockchain – ihre Fähigkeit, Zwischenhändler zu eliminieren, die Transparenz zu erhöhen und die Effizienz zu steigern – ist weiterhin die treibende Kraft hinter ihrem wachsenden Einfluss in der Finanzwelt.

Einer der bedeutendsten Auswirkungen liegt in der Demokratisierung von Investitionen. Traditionell waren renditestarke Anlagemöglichkeiten oft exklusiv und erforderten erhebliches Kapital, Insiderwissen oder Zugang zu privilegierten Netzwerken. Die Blockchain beseitigt diese Barrieren durch Tokenisierung. Security-Token, digitale Repräsentationen von Eigentum an realen Vermögenswerten wie Immobilien, Private Equity oder sogar geistigem Eigentum, können auf einer Blockchain ausgegeben werden. Dies ermöglicht Bruchteilseigentum, sodass Anleger einen kleinen Anteil an einem Vermögenswert erwerben können, der ihnen sonst unerreichbar wäre. Die Liquidität dieser Token ist ebenfalls ein Wendepunkt. Anstatt jahrelang in illiquiden Vermögenswerten gebunden zu sein, können tokenisierte Vermögenswerte einfacher und schneller auf Sekundärmärkten gehandelt werden, was Anlegern mehr Flexibilität und schnellere Renditen bietet. Stellen Sie sich vor, ein Kleinanleger könnte dank der transparenten und sicheren Infrastruktur einer Blockchain einen Anteil an einem Luxushotel oder einem vielversprechenden Startup besitzen. Dies stärkt nicht nur die Position von Einzelpersonen, sondern erschließt auch Unternehmen, die ihr Wachstum finanzieren wollen, enorme Kapitalquellen.

Das Aufkommen dezentraler Finanzdienstleistungen (DeFi) verstärkt diesen demokratisierenden Effekt zusätzlich. DeFi-Plattformen bauen ein alternatives Finanzökosystem auf Blockchains auf und bieten Dienstleistungen wie Kreditvergabe, -aufnahme und -handel ohne die Notwendigkeit traditioneller Finanzintermediäre an. Nutzer können Zinsen auf ihre Krypto-Assets verdienen, indem sie diese in Kreditpools einzahlen, oder sie können Assets gegen Hinterlegung von Sicherheiten leihen. Diese Protokolle werden häufig von dezentralen autonomen Organisationen (DAOs) verwaltet, in denen Token-Inhaber ein Mitspracherecht bei der Entwicklung und Governance der Plattform haben. Dieser Wandel hin zu gemeinschaftlich getragenen Finanzdienstleistungen ist eine starke Kraft, die den Teilnehmern mehr Kontrolle und potenziell höhere Renditen bietet. Der Zugang zu Finanzdienstleistungen rund um die Uhr, weltweit und oft zu geringeren Kosten als bei traditionellen Dienstleistungen eröffnet enorme Chancen für die finanzielle Inklusion, insbesondere für Bevölkerungsgruppen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit. Für Unternehmer und kleine Unternehmen in Entwicklungsländern kann DeFi eine wichtige Informationsquelle zu Kapital und Finanzinstrumenten darstellen, die ihnen zuvor nicht zur Verfügung standen.

Die Auswirkungen der Blockchain auf den Welthandel und die Lieferkettenfinanzierung sind gleichermaßen revolutionär. Die traditionellen Methoden der internationalen Handelsfinanzierung sind bekanntermaßen komplex, papierintensiv und anfällig für Verzögerungen und Betrug. Akkreditive, Konnossemente und zahlreiche andere Dokumente müssen sorgfältig bearbeitet und geprüft werden, oft über mehrere Rechtsordnungen hinweg. Die Blockchain bietet eine Lösung, indem sie ein einziges, gemeinsames und unveränderliches Protokoll jeder Transaktion und Warenbewegung erstellt. Das bedeutet, dass alle Beteiligten – Käufer, Verkäufer, Banken, Speditionen und Zollbehörden – in Echtzeit auf dieselben verifizierten Informationen zugreifen können. Intelligente Verträge automatisieren Zahlungen nach Lieferbestätigung oder Erreichen anderer vordefinierter Meilensteine, wodurch sich die Abwicklungszeiten drastisch verkürzen und Betriebskapital freigesetzt wird. Dieser Effizienzgewinn ist enorm: Unternehmen erhalten schnelleren Zugriff auf Kapital, was zu einem schnelleren Lagerumschlag, geringeren Finanzierungskosten und letztlich zu einer robusteren und dynamischeren Weltwirtschaft führt. Die der Blockchain inhärente Transparenz trägt außerdem zur Betrugsbekämpfung und verbessert die Compliance, wodurch der internationale Handel reibungsloser und sicherer wird.

Darüber hinaus eröffnet die Integration der Blockchain mit Zukunftstechnologien wie Künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) weitere Möglichkeiten für finanzielles Wachstum. Stellen Sie sich vor, IoT-Geräte erfassen Zustand und Standort von Waren in Echtzeit, wobei diese Daten automatisch in ein Blockchain-basiertes Lieferkettenregister eingespeist werden. KI-Algorithmen könnten diese Daten anschließend analysieren, um die Nachfrage vorherzusagen, die Logistik zu optimieren und im Schadensfall sogar automatisierte Versicherungsansprüche auszulösen. Diese Synergie der Technologien schafft ein hocheffizientes, intelligentes und transparentes Finanzökosystem, das sich mit beispielloser Geschwindigkeit an veränderte Marktbedingungen anpassen kann. Beispielsweise könnte ein Landwirt IoT-Sensoren zur Überwachung des Pflanzenzustands einsetzen. Diese Daten könnten in einer Blockchain gespeichert werden, die dann bei Erfüllung bestimmter Bedingungen automatisierte Versicherungszahlungen auslöst. Dies bietet ein Sicherheitsnetz und stärkt die Widerstandsfähigkeit landwirtschaftlicher Betriebe.

Der Weg zu einem breiten Wachstum des Blockchain-Finanzwesens ist jedoch nicht ohne Hürden. Skalierbarkeit bleibt für viele Blockchain-Netzwerke eine große Herausforderung, da sie Schwierigkeiten haben, ein hohes Transaktionsvolumen mit der Geschwindigkeit traditioneller Zahlungssysteme zu verarbeiten. Interoperabilität zwischen verschiedenen Blockchains ist ebenfalls entscheidend für eine nahtlose Integration und breitere Akzeptanz. Regulatorische Unsicherheit ist ein weiteres anhaltendes Problem, da Regierungen weltweit mit der Frage ringen, wie Kryptowährungen, DeFi und andere Blockchain-basierte Finanzaktivitäten reguliert werden sollen. Verbraucherschutz, die Verhinderung illegaler Aktivitäten und die Aufrechterhaltung der Finanzstabilität sind zentrale Prioritäten der Regulierungsbehörden, und ihre sich wandelnden Positionen werden die Zukunft des Blockchain-Finanzwesens zweifellos prägen. Trotz dieser Herausforderungen ist die Innovationspipeline weiterhin stark, und die laufende Forschung und Entwicklung konzentriert sich auf die Lösung dieser Probleme. Layer-2-Skalierungslösungen, Cross-Chain-Bridges und sich entwickelnde regulatorische Rahmenbedingungen tragen alle zu einem reiferen und robusteren Blockchain-Ökosystem bei.

Das Potenzial der Blockchain für das Finanzwachstum ist immens und noch weitgehend ungenutzt. Sie bietet ein leistungsstarkes Instrumentarium, um die finanzielle Inklusion zu verbessern, komplexe Prozesse zu vereinfachen, neue Investitionsmöglichkeiten zu schaffen und ein transparenteres und effizienteres globales Finanzsystem zu gestalten. Mit zunehmender Reife der Technologie und dem Wachstum des Ökosystems wird die Blockchain eine immer zentralere Rolle in unseren Geschäftsabläufen, der Vermögensverwaltung und der Interaktion mit der Weltwirtschaft spielen. Die digitale Welt ist nicht nur ein Raum für technologischen Fortschritt, sondern ein fruchtbarer Boden für beispielloses Finanzwachstum, begünstigt durch das unveränderliche Register und den dezentralen Ansatz der Blockchain. Die Blütezeit hat gerade erst begonnen.

Die Zukunft gestalten Die lukrative Landschaft der Blockchain-Ökonomie nutzen_4

Der rätselhafte Zauber ertragbringender Stallmagie – Eine bezaubernde Reise