Zero-Knowledge-P2P-Zahlungen Datenschutzvorteil jetzt – Sichere Transaktionen neu definiert

Zero-Knowledge-P2P-Zahlungen: Datenschutzvorteile jetzt – Die neue Grenze

In einer Zeit, in der digitale Spuren allgegenwärtig sind, ist Datenschutz wichtiger denn je. Der Markt für Peer-to-Peer-Zahlungen (P2P) erlebt eine bahnbrechende Revolution. Zero-Knowledge P2P Payments Privacy Edge Now – ein Paradigma, das sichere Transaktionen neu definieren wird.

Stellen Sie sich eine Welt vor, in der jede Ihrer Transaktionen vertraulich bleibt und vor neugierigen Blicken geschützt ist – seien es die von Regierungen, Unternehmen oder den Plattformen, die Ihre Transaktionen ermöglichen. Zero-Knowledge-Proofs (ZKPs) machen diese Vision Wirklichkeit. Im Gegensatz zu traditionellen kryptografischen Verfahren erlauben ZKPs es einer Partei, einer anderen die Wahrheit einer Aussage zu beweisen, ohne dabei weitere Informationen preiszugeben.

Die Mechanik von Zero-Knowledge-Beweisen

Im Kern ist ein Zero-Knowledge-Beweis ein mathematisches Protokoll, mit dem eine Partei (der Beweiser) einer anderen Partei (dem Prüfer) beweisen kann, dass sie einen Wert kennt, ohne diesen Wert preiszugeben. Dieses Konzept ist zwar komplex, aber in seiner Absicht klar: die Wahrung der Privatsphäre.

Die drei Säulen von Zero-Knowledge-Beweisen:

Vollständigkeit: Ist die Aussage wahr, kann ein Beweiser einen Prüfer von dieser Tatsache überzeugen. Korrektheit: Ist die Aussage falsch, kann der Beweiser den Prüfer nicht überzeugend anlügen. Nullwissen: Ist die Aussage wahr, erfährt der Prüfer nichts anderes als die Tatsache, dass sie tatsächlich wahr ist.

Warum P2P-Zahlungen Datenschutz benötigen

Im P2P-Zahlungsverkehr ist Datenschutz von höchster Bedeutung. Traditionelle Bank- und Zahlungssysteme sind naturgemäß datenschutzverletzend. Banken und andere Finanzinstitute benötigen detaillierte personenbezogene Daten, um gesetzliche Bestimmungen einzuhalten, was zu Datenschutzverletzungen und unerwünschter Überwachung führen kann. Hier setzt Zero-Knowledge P2P Payments Privacy Edge Now an.

Mit ZKPs können Nutzer Zahlungen senden und empfangen, ohne den Betrag, den Absender oder die Identität des Empfängers preiszugeben. Dies ist besonders vorteilhaft in Regionen, in denen finanzielle Privatsphäre ein Recht und nicht nur eine Annehmlichkeit ist.

Blockchain und die Zukunft sicherer Zahlungen

Die Blockchain-Technologie bildet das Rückgrat von Zero-Knowledge-Prinzipien (ZKPs) im P2P-Zahlungsverkehr. Ihre dezentrale Struktur schafft eine inhärent sichere Umgebung für diese Transaktionen. Die Kombination aus der Transparenz der Blockchain und der Privatsphäre von ZKPs ist ein wahrer Glücksfall in der Kryptographie.

Vorteile von Blockchain-basierten Zero-Knowledge-P2P-Zahlungen:

Dezentralisierung: Es gibt keine zentrale Instanz, die Transaktionen überwacht, wodurch das Risiko von Single Points of Failure reduziert wird. Sicherheit: Kryptografische Protokolle gewährleisten die Verschlüsselung und Sicherheit der Daten. Transparenz: Alle Transaktionen werden in einem öffentlichen Register erfasst, die Details bleiben jedoch vertraulich.

Der Weg in die Zukunft: Adoption und Herausforderungen

Trotz ihres Potenzials steht die breite Anwendung von Zero-Knowledge-Prototypen (ZKPs) im P2P-Zahlungsverkehr vor mehreren Herausforderungen. Dazu gehören die hohe Rechenkomplexität, Skalierungsprobleme und regulatorische Hürden. Kontinuierliche Fortschritte bei kryptografischen Verfahren und der Blockchain-Technologie ebnen jedoch den Weg zur Überwindung dieser Hindernisse.

Anwendungen in der Praxis und Zukunftsperspektiven

Eine der spannendsten Perspektiven ist das Potenzial der Zero-Knowledge-Technologie, verschiedene Sektoren zu revolutionieren, vom Gesundheitswesen bis zum Finanzwesen. Im Gesundheitswesen könnten Patienten beispielsweise anonymisierte Daten mit Forschern teilen, ohne ihre Identität preiszugeben. Dadurch würde die medizinische Forschung gefördert und gleichzeitig die Privatsphäre gewahrt.

Im Finanzwesen könnten anonyme Kreditvergabe, Investitionen und Versicherungen ermöglicht werden, ohne die für Vertrauen und Rechenschaftspflicht notwendige Transparenz zu beeinträchtigen. Dies könnte Finanzdienstleistungen demokratisieren, insbesondere in Regionen mit unterversorgtem Bankensektor, wo Datenschutz von entscheidender Bedeutung ist.

Abschluss

Der Beginn des Zero-Knowledge-basierten P2P-Zahlungsverkehrs (ZKP) läutet eine neue Ära digitaler Transaktionen ein. Durch die Nutzung der Leistungsfähigkeit von ZKPs und Blockchain rücken wir einer Welt näher, in der Datenschutz nicht nur eine Option, sondern die Standardeinstellung für jede Finanztransaktion ist. Dieser Wandel schützt nicht nur die Privatsphäre des Einzelnen, sondern fördert auch Innovation und Vertrauen in digitale Finanzsysteme.

Seien Sie gespannt auf den zweiten Teil dieser Serie, in dem wir tiefer in die technischen Feinheiten und das zukünftige Potenzial von Zero-Knowledge-Beweisen im P2P-Zahlungsverkehr eintauchen.

Die technischen Feinheiten und das zukünftige Potenzial von Zero-Knowledge-P2P-Zahlungen: Privacy Edge Now

Im vorherigen Teil haben wir die weitreichenden Implikationen und das transformative Potenzial von Zero-Knowledge P2P Payments Privacy Edge Now untersucht. Nun wollen wir uns eingehender mit den technischen Details und dem Zukunftspotenzial dieser bahnbrechenden Technologie befassen.

Tiefgehender Einblick in Zero-Knowledge-Beweise

Die Mathematik hinter Zero-Knowledge-Beweisen:

Zero-Knowledge-Beweise basieren auf fortgeschrittenen mathematischen Prinzipien. Hier eine vereinfachte Erklärung:

Interaktive Beweise: Diese beinhalten die Interaktion zwischen einem Beweiser und einem Prüfer. Der Beweiser demonstriert Wissen über ein Geheimnis, ohne das Geheimnis selbst preiszugeben. Wissensbeschränkung: Der Beweiser stellt sicher, dass der Prüfer keine zusätzlichen Informationen erhält, außer der Tatsache, dass die Aussage wahr ist. Zufall und Herausforderungen: Der Prozess beinhaltet oft zufällige Herausforderungen, um die Integrität des Beweises zu gewährleisten.

Eine der gängigsten Formen von Zero-Knowledge-Beweisen (ZKPs) ist das „Interaktive Beweissystem“ (IPS), bei dem Beweiser und Verifizierer in einen Dialog treten. Ein weiterer bemerkenswerter Typ ist der „Nicht-interaktive Zero-Knowledge-Beweis“ (NIZK), der die Notwendigkeit einer Interaktion eliminiert, aber komplexer zu implementieren ist.

Protokollbeispiele:

Zerocoin: Ein frühes kryptografisches Protokoll, das ZKPs für anonyme Transaktionen verwendet. ZoKrates: Ein Open-Source-Toolkit zur Erstellung benutzerdefinierter ZKP-Protokolle.

Technische Implementierung in der Blockchain

Lösungen für Schicht 1 vs. Schicht 2:

Um ZKPs effektiv zu implementieren, wählen Entwickler häufig zwischen Layer-1- und Layer-2-Lösungen.

Lösungen der Ebene 1:

Die native ZKP-Integration sollte direkt in das Blockchain-Protokoll eingebunden werden. Beispiel: Ethereum mit der bevorstehenden Unterstützung für ZKPs durch das Ethereum 2.0-Upgrade.

Layer-2-Lösungen:

Nutzen Sie ZKPs auf Basis bestehender Blockchain-Frameworks, um die Privatsphäre zu verbessern, ohne das Basisprotokoll grundlegend zu verändern. Beispiel: Zcash, das ZKPs verwendet, um private Transaktionen auf der Bitcoin-Blockchain zu ermöglichen.

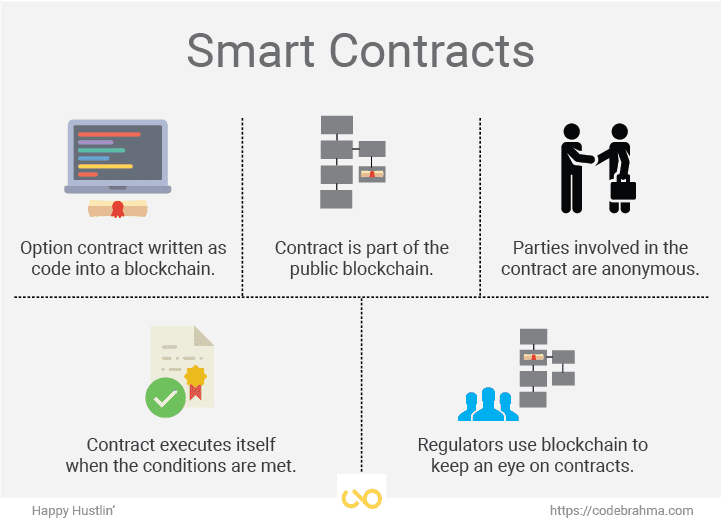

Smart Contracts und Zero-Knowledge:

Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt in den Code geschrieben sind. Die Integration von ZKPs in Smart Contracts ermöglicht sichere, private Transaktionen, ohne sensible Daten preiszugeben.

Beispiel: Ein Smart Contract kann ZKPs verwenden, um zu überprüfen, ob ein Benutzer über die erforderlichen Mittel zur Ausführung einer Transaktion verfügt, ohne den Kontostand oder die Transaktionshistorie des Benutzers offenzulegen.

Überwindung von Skalierbarkeits- und Rechenherausforderungen

Skalierbarkeit stellt nach wie vor eine der größten Hürden für die breite Anwendung von Zero-Knowledge-Proben (ZKPs) dar. Der hohe Rechenaufwand für die Generierung und Verifizierung von ZKPs kann zu langsameren Transaktionsgeschwindigkeiten und höheren Kosten führen.

Innovationen in der ZKP-Technologie:

Effiziente Algorithmen: Die laufende Forschung konzentriert sich auf die Entwicklung effizienterer Algorithmen, die den Rechenaufwand reduzieren. Hardwarebeschleunigung: Einsatz spezialisierter Hardware zur Beschleunigung von ZKP-Operationen.

Blockchain-Innovationen:

Sharding: Die Blockchain wird in kleinere, handhabbare Teile zerlegt, um die Rechenlast zu verteilen. Layer-2-Skalierungslösungen: Techniken wie State Channels und Sidechains verlagern Transaktionen von der Haupt-Blockchain und reduzieren so Überlastung und Kosten.

Regulatorisches Umfeld und Einhaltung der Vorschriften

Wie bei jedem technologischen Fortschritt sind regulatorische Aspekte von entscheidender Bedeutung. Regierungen und Finanzinstitute sind sich zunehmend der Vorteile von ZKPs bewusst, befürchten aber gleichzeitig einen möglichen Missbrauch.

Regulatorische Überlegungen:

Einhaltung der AML- und KYC-Vorschriften: Sicherstellung, dass ZKPs keine illegalen Aktivitäten ermöglichen und gleichzeitig die Privatsphäre gewahrt bleibt. Datenschutzgesetze: Einhaltung von Vorschriften wie der DSGVO in Europa, die strenge Datenschutzstandards vorschreiben.

Ausgewogenheit zwischen Datenschutz und Regulierung:

Regulatorische Testumgebungen: Sie ermöglichen es Innovatoren, ZKP-basierte Lösungen in einer kontrollierten Umgebung vor dem vollständigen Einsatz zu testen. Zusammenarbeit mit Regulierungsbehörden: Wir arbeiten eng mit Regulierungsbehörden zusammen, um Rahmenbedingungen zu entwickeln, die Datenschutz und Compliance in Einklang bringen.

Zukunftsperspektiven und Innovationen

Dezentrale Finanzen (DeFi):

Der DeFi-Bereich kann enorm von Zero-Knowledge-Prinzipien (ZKPs) profitieren. Mit ZKPs können Nutzer dezentralisierte Kreditvergabe, Handel und Versicherungen betreiben, ohne ihre Identität oder Transaktionsdetails preiszugeben.

Datenschutzverbessernde Technologien (PETs):

ZKPs sind Teil eines umfassenderen Spektrums von PETs, zu denen auch Techniken wie homomorphe Verschlüsselung und sichere Mehrparteienberechnung gehören. Diese Technologien können zusammenwirken, um mehrschichtige Datenschutzlösungen zu bieten.

Jenseits der Finanzwelt:

Die Anwendungsbereiche von ZKPs beschränken sich nicht auf den Finanzsektor. Mögliche Einsatzgebiete sind beispielsweise:

Wahlsysteme: Sichere, anonyme Wahlen, bei denen die einzelnen Stimmen vertraulich bleiben. Gesundheitswesen: Austausch anonymisierter Gesundheitsdaten für Forschungszwecke unter Wahrung der Patientenidentität. Lieferkettenmanagement: Sicherstellung der Integrität von Lieferketten ohne Offenlegung vertraulicher Geschäftsdetails.

Abschluss

In der sich wandelnden globalen Finanzlandschaft erweist sich die finanzielle Inklusion als Leuchtturm transformativer Kraft, der den Aufschwung bis 2026 maßgeblich beflügeln dürfte. Dabei geht es nicht nur um den Ausbau des Zugangs zu Bankdienstleistungen, sondern um eine umfassendere Vision von wirtschaftlicher Teilhabe, gesellschaftlichem Fortschritt und Marktinnovation. Lassen Sie uns untersuchen, wie die finanzielle Inklusion zum zentralen Thema dieses bevorstehenden Aufschwungs werden wird.

Die Entstehung der finanziellen Inklusion

Historisch gesehen waren Finanzsysteme exklusiv und schlossen große Bevölkerungsgruppen oft von wirtschaftlichen Chancen aus. Das traditionelle Bankenmodell diente einer kleinen, privilegierten Schicht der Gesellschaft, während Milliarden von Menschen keinen Zugang zu grundlegenden Finanzdienstleistungen hatten. Dieser Ausschluss hat Armut und begrenztes Wirtschaftswachstum aufrechterhalten.

Doch das Blatt wendet sich. Innovationen im digitalen Bankwesen, in der Mobiltechnologie und der Blockchain-Technologie eröffnen neue Wege zur finanziellen Inklusion. Diese Fortschritte sind nicht nur technologische Meisterleistungen, sondern der Beginn eines umfassenderen gesellschaftlichen Wandels. Finanzielle Inklusion steht heute ganz oben auf der globalen wirtschaftlichen Agenda. Regierungen, Finanzinstitute und gemeinnützige Organisationen arbeiten gemeinsam daran, dass jeder Mensch überall Zugang zu Finanzdienstleistungen hat.

Der Wirtschaftskatalysator

Finanzielle Inklusion wirkt als starker Wirtschaftsmotor. Wenn Menschen Zugang zu Bankdienstleistungen erhalten, können sie sparen, investieren und Kredite aufnehmen, was unternehmerische Aktivitäten fördert und die lokale Wirtschaft ankurbelt. Diese wirtschaftliche Stärkung führt zu neuen Arbeitsplätzen, höheren Konsumausgaben und letztlich zu einem robusten Wirtschaftswachstum.

Betrachten wir die Geschichte der Mikrofinanzierung, die das Potenzial von Kleinkrediten zur Armutsbekämpfung für Einzelpersonen und Gemeinschaften eindrucksvoll unter Beweis gestellt hat. Mikrofinanzinstitute haben Millionen von Menschen das nötige Kapital für die Gründung kleiner Unternehmen bereitgestellt und so zu einem deutlichen wirtschaftlichen Aufschwung beigetragen. Mit der zunehmenden finanziellen Inklusion weltweit dürften sich die wirtschaftlichen Vorteile vervielfachen und den Aufschwung bis 2026 weiter ankurbeln.

Technologische Innovationen fördern Inklusion

Die digitale Revolution ist ein Eckpfeiler der finanziellen Inklusion. Mobile Banking beispielsweise hat den Zugang zu Finanzdienstleistungen grundlegend verändert. Mit nur einem Smartphone können Menschen in abgelegenen Gebieten nun Bankkonten eröffnen, Zahlungen tätigen und Finanzberatung in Anspruch nehmen. Diese Zugänglichkeit ist ein Wendepunkt, insbesondere in Entwicklungsländern, in denen die traditionelle Bankeninfrastruktur nur unzureichend ausgebaut ist.

Die Blockchain-Technologie eröffnet einen weiteren vielversprechenden Weg zur finanziellen Inklusion. Durch die dezentrale und transparente Abwicklung von Transaktionen kann sie die Kosten und Komplexität des Bankwesens reduzieren. Diese Technologie hat das Potenzial, Bankdienstleistungen auch Menschen ohne Bankzugang zugänglich zu machen und ein bisher unvorstellbares Maß an Sicherheit und Effizienz zu bieten.

Gesellschaftliches Wohlergehen und finanzielle Inklusion

Finanzielle Inklusion ist nicht nur eine wirtschaftliche, sondern auch eine soziale Frage. Der Zugang zu Finanzdienstleistungen versetzt Einzelpersonen in die Lage, fundierte Entscheidungen über ihr Leben zu treffen – vom Sparen für Bildung und Gesundheitsversorgung bis hin zur Bewältigung von Notfällen und der Zukunftsplanung. Diese Stärkung der Eigenverantwortung führt zu einer höheren Lebensqualität und einem größeren gesellschaftlichen Wohlbefinden.

Beispielsweise profitieren Frauen, die im Finanzsystem oft benachteiligt sind, enorm von finanzieller Inklusion. Studien zeigen, dass Frauen, wenn sie Zugang zu Finanzdienstleistungen haben, eher in das Wohlergehen ihrer Familien investieren, was zu besseren Gesundheitsergebnissen und Bildungschancen für ihre Kinder führt. Durch die Förderung der Geschlechtergleichstellung mittels finanzieller Inklusion können Gesellschaften ausgewogenere und wohlhabendere Ergebnisse erzielen.

Marktinnovation und finanzielle Inklusion

Das Bestreben nach finanzieller Inklusion treibt eine Innovationswelle auf den Finanzmärkten voran. Neue Geschäftsmodelle entstehen, wobei Fintech-Unternehmen eine Vorreiterrolle einnehmen und Produkte und Dienstleistungen speziell für Menschen ohne Bankkonto entwickeln. Diese Innovationen beschränken sich nicht nur auf Technologie; sie zielen darauf ab, inklusive, zugängliche und gerechte Finanzsysteme zu schaffen.

Die Auswirkungen dieser Innovation sind bereits sichtbar. Mobile Zahlungsplattformen, Peer-to-Peer-Kredite und digitale Geldbörsen verändern den Umgang der Menschen mit Geld grundlegend. Mit zunehmender Verbreitung dieser Innovationen dürften sie den Aufschwung bis 2026 beflügeln und die Finanzmärkte inklusiver und dynamischer gestalten.

Globale Zusammenarbeit für finanzielle Inklusion

Um weltweit finanzielle Inklusion zu erreichen, ist grenzüberschreitende Zusammenarbeit unerlässlich. Internationale Organisationen, Regierungen und Akteure des Privatsektors müssen gemeinsam gegen die Herausforderungen der finanziellen Ausgrenzung vorgehen. Initiativen wie die Ziele für nachhaltige Entwicklung (SDGs) der Vereinten Nationen spielen dabei eine zentrale Rolle.

Ziel 10.1 der SDGs zielt darauf ab, den Zugang zu Finanzdienstleistungen für alle schrittweise zu erreichen und nachhaltig zu gestalten. Dieses Ziel unterstreicht die Bedeutung der finanziellen Inklusion für das Erreichen umfassenderer gesellschaftlicher und wirtschaftlicher Entwicklungsziele. Mit dem Bekenntnis der Staaten zu diesen Zielen wird die Dynamik der finanziellen Inklusion weiter zunehmen und den Aufschwung bis 2026 beflügeln.

Die Zukunft der finanziellen Inklusion

Die Zukunft der finanziellen Inklusion sieht vielversprechend aus, erfordert aber kontinuierliche Anstrengungen und Innovationen. Mit dem technologischen Fortschritt werden sich neue Möglichkeiten ergeben, die finanzielle Kluft zu überbrücken. Politik, Wirtschaft und Zivilgesellschaft müssen sich weiterhin für dieses Ziel engagieren und sicherstellen, dass jeder Mensch am wirtschaftlichen Aufschwung teilhaben kann.

Der Aufschwung im Jahr 2026 wird nicht nur ein Phänomen der Finanzmärkte sein, sondern eine globale Erzählung von Inklusion, Teilhabe und Wachstum. Finanzielle Inklusion wird im Mittelpunkt dieser Entwicklung stehen und den wirtschaftlichen Fortschritt vorantreiben, das gesellschaftliche Wohlergehen fördern und Marktinnovationen anstoßen.

Im nächsten Teil werden wir uns eingehender mit den spezifischen Sektoren und Branchen befassen, die durch finanzielle Inklusion transformiert werden, und damit, wie diese Entwicklung die Zukunft des globalen Finanzwesens prägen wird.

Transformative Auswirkungen auf Sektoren und Branchen

Im zweiten Teil unserer Untersuchung darüber, warum finanzielle Inklusion das wichtigste Thema des Bullenmarktes 2026 ist, werden wir uns eingehender mit den spezifischen Sektoren und Branchen befassen, die durch diese Bewegung transformiert werden. Diese Erzählung wird nicht nur wirtschaftliche Paradigmen neu definieren, sondern auch gesellschaftliche Strukturen umgestalten und technologische Fortschritte vorantreiben.

Gesundheitswesen: Stärkung durch finanziellen Zugang

Eine der gravierendsten Auswirkungen finanzieller Inklusion wird sich im Gesundheitswesen zeigen. Wenn Menschen Zugang zu Finanzdienstleistungen haben, können sie für medizinische Ausgaben sparen, in Krankenversicherungen investieren und Gesundheitsleistungen fristgerecht bezahlen. Dieser Zugang versetzt sie in die Lage, ihre Gesundheit und ihr Wohlbefinden selbst in die Hand zu nehmen.

In vielen Entwicklungsländern sind die Gesundheitskosten oft unerschwinglich hoch, sodass Familien schwierige Entscheidungen hinsichtlich ihrer Gesundheitsversorgung treffen müssen. Finanzielle Inklusion kann diese Belastung verringern, indem sie die Mittel bereitstellt, um gesundheitsbezogene Ausgaben besser zu bewältigen. Dies wiederum kann zu besseren Gesundheitsergebnissen und niedrigeren Sterblichkeitsraten führen und somit zum gesellschaftlichen Wohlergehen und zur wirtschaftlichen Stabilität beitragen.

Bildung: Investitionen in zukünftige Generationen

Auch der Bildungssektor profitiert enorm von finanzieller Inklusion. Wenn Familien Zugang zu Bankdienstleistungen haben, können sie für die Ausbildung ihrer Kinder sparen, in Nachhilfe und andere Bildungsressourcen investieren und Schulgebühren effizienter verwalten. Diese finanzielle Stärkung kann zu höheren Bildungsabschlüssen und einer besser qualifizierten Arbeitskraft führen.

Die Auswirkungen finanzieller Inklusion auf Bildung reichen über einzelne Familien hinaus und bringen der gesamten Gesellschaft Vorteile. Eine gut ausgebildete Bevölkerung trägt mit größerer Wahrscheinlichkeit zum Wirtschaftswachstum bei, reduziert Armut und fördert Innovationen. Indem wir den Zugang zu Finanzdienstleistungen ermöglichen, schaffen wir einen positiven Kreislauf, in dem Bildung den wirtschaftlichen Fortschritt beflügelt und umgekehrt.

Unternehmertum: Motor des Wirtschaftswachstums

Unternehmertum ist ein wichtiger Motor für Wirtschaftswachstum, und finanzielle Inklusion spielt eine entscheidende Rolle bei der Förderung dieses Sektors. Wenn Menschen Zugang zu Krediten, Sparmöglichkeiten und Investitionsmöglichkeiten haben, ist die Wahrscheinlichkeit höher, dass sie Unternehmen gründen, Arbeitsplätze schaffen und zur wirtschaftlichen Dynamik beitragen.

Mikrofinanzierung hat sich in diesem Zusammenhang als wirksames Instrument erwiesen, das Kleinunternehmern den Zugang zu dem Kapital ermöglicht, das sie für die Gründung und das Wachstum ihrer Unternehmen benötigen. Mit zunehmender finanzieller Inklusion wächst auch das Potenzial für unternehmerische Aktivitäten, was zu mehr Wirtschaftswachstum und neuen Arbeitsplätzen führt. Dies wiederum wird den Aufschwung bis 2026 beflügeln, indem es Innovation, Wettbewerbsfähigkeit und wirtschaftlichen Wohlstand fördert.

Agrarsektor: Verbesserung der Ernährungssicherheit

Auch im Agrarsektor kann finanzielle Inklusion einen tiefgreifenden Wandel bewirken. Landwirte stehen oft vor großen Herausforderungen beim Zugang zu Finanzdienstleistungen, was ihre Investitionsmöglichkeiten in besseres Saatgut, Ausrüstung und Technologien einschränkt. Finanzielle Inklusion kann diese Herausforderungen bewältigen, indem sie den Zugang zu Krediten, Versicherungen und Sparprodukten ermöglicht, die speziell auf den Agrarsektor zugeschnitten sind.

Wenn Landwirte Zugang zu Finanzdienstleistungen haben, können sie in nachhaltige Anbaumethoden investieren, Ernteerträge steigern und Risiken besser managen. Dies führt zu einer verbesserten Ernährungssicherheit, besseren Lebensgrundlagen für die Landwirte und stabileren Lebensmittelversorgungsketten. Die Vorteile der finanziellen Inklusion in der Landwirtschaft reichen über einzelne Landwirte hinaus und haben breitere wirtschaftliche und gesellschaftliche Auswirkungen, darunter die Verringerung der Armut und die Verbesserung der Ernährungssicherheit.

Technologie und Innovation: Treiber der digitalen Transformation

An der Schnittstelle von finanzieller Inklusion und Technologie entstehen einige der spannendsten Innovationen. Digitales Banking, mobile Zahlungen und die Blockchain-Technologie revolutionieren den Zugang und die Verwaltung von Finanzdienstleistungen. Diese technologischen Fortschritte bieten nicht nur mehr Komfort, sondern zielen auch auf die Schaffung inklusiver, zugänglicher und gerechter Finanzsysteme ab.

Mit dem fortschreitenden technologischen Fortschritt werden wir noch mehr innovative Lösungen für die Bedürfnisse der Bevölkerung ohne Bankzugang erleben. Diese Innovationen werden die digitale Transformation in verschiedenen Sektoren vorantreiben und zu höherer Effizienz, geringeren Kosten und verbesserter finanzieller Inklusion führen. Der Aufschwung bis 2026 wird von diesen technologischen Fortschritten befeuert, da sie neue Chancen schaffen und das Wirtschaftswachstum ankurbeln.

Politik und Regulierung: Die Zukunft gestalten

Damit finanzielle Inklusion ihr volles Potenzial entfalten kann, sind solide politische und regulatorische Rahmenbedingungen unerlässlich. Regierungen und Aufsichtsbehörden spielen eine entscheidende Rolle bei der Schaffung eines Umfelds, das finanzielle Inklusion fördert. Dies umfasst die Entwicklung von Strategien, die den Zugang zu Finanzdienstleistungen verbessern und Verbraucher schützen. (Politik und Regulierung: Die Zukunft gestalten)

Damit finanzielle Inklusion ihr volles Potenzial entfalten kann, sind solide politische und regulatorische Rahmenbedingungen unerlässlich. Regierungen und Aufsichtsbehörden spielen eine entscheidende Rolle bei der Schaffung eines Umfelds, das finanzielle Inklusion fördert. Dies umfasst die Entwicklung von Strategien, die den Zugang zu Finanzdienstleistungen verbessern, Verbraucher schützen und die Stabilität des Finanzsystems gewährleisten.

Anreize für Finanzinstitute

Regierungen können Finanzinstitute durch Steuererleichterungen, Subventionen oder andere Fördermaßnahmen dazu anregen, ihre Dienstleistungen auf unterversorgte Bevölkerungsgruppen auszuweiten. Indem sie Banken, Mikrofinanzinstitute und Fintech-Unternehmen dazu ermutigen, Menschen ohne Bankkonto zu erreichen, können politische Entscheidungsträger die finanzielle Inklusion vorantreiben.

Regulierung und Aufsicht

Eine wirksame Regulierung ist unerlässlich, um sicherzustellen, dass Finanzdienstleistungen für alle zugänglich und bezahlbar sind. Aufsichtsbehörden müssen die Umsetzung von Initiativen zur finanziellen Inklusion überwachen, um Diskriminierung zu verhindern, eine faire Behandlung zu gewährleisten und Verbraucher vor unlauteren Geschäftspraktiken zu schützen. Durch die Festlegung klarer Richtlinien und Durchsetzungsmechanismen können Aufsichtsbehörden gleiche Wettbewerbsbedingungen schaffen, unter denen Finanzdienstleistungen für alle zugänglich sind.

Kapazitätsaufbau und Bildung

Um den Erfolg von Initiativen zur finanziellen Inklusion zu gewährleisten, ist es wichtig, in Kapazitätsaufbau und Finanzbildung zu investieren. Dies umfasst die Schulung von Finanzdienstleistern in bewährten Verfahren für die Betreuung unterversorgter Bevölkerungsgruppen sowie die Aufklärung der Verbraucher über die effektive Nutzung von Finanzdienstleistungen.

Finanzbildungsprogramme können Einzelpersonen in die Lage versetzen, fundierte Entscheidungen über ihr finanzielles Wohlergehen zu treffen. Indem wir Menschen das Wissen und die Fähigkeiten vermitteln, ihre Finanzen selbst zu verwalten, können wir eine finanziell inklusivere Gesellschaft fördern.

Öffentlich-private Partnerschaften

Öffentlich-private Partnerschaften (ÖPP) sind ein wirksames Instrument zur Förderung der finanziellen Inklusion. Durch die Zusammenarbeit mit Akteuren des Privatsektors können Regierungen Ressourcen, Fachwissen und Innovationen nutzen, um den Zugang zu Finanzdienstleistungen zu erweitern.

Öffentlich-private Partnerschaften (ÖPP) können vielfältige Formen annehmen, von Joint Ventures zwischen Regierungsbehörden und Finanzinstituten bis hin zu Kooperationsinitiativen zwischen gemeinnützigen Organisationen und Fintech-Unternehmen. Diese Partnerschaften können dazu beitragen, die Herausforderungen hinsichtlich Umfang und Reichweite zu bewältigen, die Bemühungen um finanzielle Inklusion häufig behindern.

Die Rolle der Technologie bei der finanziellen Inklusion

Technologie spielt eine entscheidende Rolle bei der Förderung finanzieller Inklusion. Innovationen im Bereich Mobile Banking, digitale Zahlungen und Blockchain bergen das Potenzial, den Zugang und die Verwaltung von Finanzdienstleistungen grundlegend zu verändern.

Mobile Banking

Mobile Banking hat in vielen Teilen der Welt für grundlegende Veränderungen gesorgt. Mit einem Smartphone können Privatpersonen Bankkonten eröffnen, Zahlungen tätigen, Geld überweisen und auf eine Vielzahl von Finanzdienstleistungen zugreifen. Besonders profitiert haben unterversorgte Bevölkerungsgruppen in ländlichen und abgelegenen Gebieten, wo es an traditioneller Bankinfrastruktur mangelt.

Digitale Zahlungen

Digitale Zahlungen bieten eine bequeme und sichere Möglichkeit, Transaktionen durchzuführen. Mobile Zahlungsplattformen wie M-Pesa in Kenia haben das Potenzial digitaler Zahlungen zur Verbesserung der finanziellen Inklusion unter Beweis gestellt. Durch ein zuverlässiges und zugängliches Zahlungssystem können digitale Zahlungen das Wirtschaftswachstum fördern und das finanzielle Wohlergehen verbessern.

Blockchain-Technologie

Die Blockchain-Technologie bietet eine dezentrale und transparente Möglichkeit zur Abwicklung von Transaktionen. Sie kann die Kosten und Komplexität des Bankwesens reduzieren und Finanzdienstleistungen zugänglicher und effizienter gestalten. Durch die Bereitstellung sicherer und effizienter Lösungen hat die Blockchain das Potenzial, Branchen wie Geldtransfer, Lieferkettenfinanzierung und Versicherungen grundlegend zu verändern.

Die Zukunft der finanziellen Inklusion

Die Zukunft der finanziellen Inklusion sieht vielversprechend aus, erfordert aber kontinuierliche Anstrengungen und Innovationen. Mit dem fortschreitenden technologischen Fortschritt und der Weiterentwicklung der politischen Rahmenbedingungen können wir mit deutlichen Fortschritten beim Ausbau des Zugangs zu Finanzdienstleistungen rechnen.

Globale Zusammenarbeit

Globale Zusammenarbeit ist unerlässlich, um finanzielle Inklusion in großem Umfang zu erreichen. Internationale Organisationen, Regierungen und Akteure des Privatsektors müssen zusammenarbeiten, um die Herausforderungen der finanziellen Ausgrenzung zu bewältigen und inklusives Wirtschaftswachstum zu fördern.

Nachhaltigkeit und Resilienz

Um die Nachhaltigkeit und Widerstandsfähigkeit von Maßnahmen zur finanziellen Inklusion zu gewährleisten, ist es wichtig, die langfristigen Auswirkungen auf die wirtschaftliche Stabilität und das soziale Wohlergehen zu berücksichtigen. Initiativen zur finanziellen Inklusion müssen so gestaltet sein, dass sie nicht nur unmittelbare Erfolge, sondern auch langfristiges Wachstum und Stabilität fördern.

Abschluss

Finanzielle Inklusion ist nicht nur eine finanzielle, sondern auch eine soziale und wirtschaftliche Frage. Durch einen erweiterten Zugang zu Finanzdienstleistungen können wir Einzelpersonen stärken, das Wirtschaftswachstum ankurbeln und das gesellschaftliche Wohlergehen verbessern. Mit Blick auf die Zukunft wird finanzielle Inklusion ein zentrales Thema des Wirtschaftsbooms ab 2026 sein und Innovation, Fortschritt und eine inklusive wirtschaftliche Entwicklung vorantreiben.

Im nächsten Teil werden wir die Herausforderungen und Chancen untersuchen, die auf dem Weg zur finanziellen Inklusion vor uns liegen, und wie wir diese Herausforderungen bewältigen können, um eine inklusivere und wohlhabendere Weltwirtschaft zu erreichen.

Parallele Stadtbahnprojekte revolutionieren die urbane Mobilität

Die Opulenz von NFT-Fraktionen – Luxus Eine neue Ära des digitalen Eigentums