Gestalten Sie Ihre finanzielle Zukunft Die digitale Revolution des Vermögensaufbaus mit Blockchain

Das Summen der Server, das Flackern der Bildschirme, der ständige Informationsfluss – das ist der Herzschlag unserer modernen Welt und zunehmend auch der Motor unseres Finanzlebens. Wir haben die physischen Grenzen von Banken und ledergebundenen Büchern hinter uns gelassen. Unser Vermögen liegt heute im immateriellen Reich der Daten, zugänglich mit einem Fingertipp oder Klick. Doch was wäre, wenn dieses digitale Vermögen, diese abstrakte Wertdarstellung, greifbarer, sicherer und demokratischer zugänglich gemacht werden könnte als je zuvor? Hier kommt die Blockchain-Technologie ins Spiel – eine revolutionäre Kraft, die nicht nur unsere Transaktionen, sondern auch unser Verständnis von Vermögen und dessen Aufbau grundlegend verändern wird.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames Notizbuch vor, das auf unzähligen Computern repliziert wird und in dem jede Transaktion chronologisch erfasst wird. Einmal eingetragen, lässt sich ein Eintrag nur äußerst schwer ändern oder löschen, wodurch eine lückenlose Dokumentation entsteht. Diese inhärente Transparenz und Sicherheit machen die Blockchain so revolutionär, insbesondere im Finanzsektor. Vergessen Sie die Zwischenhändler – Banken, Zahlungsdienstleister –, die für zusätzliche Komplexität und Kosten sorgen. Die Blockchain verspricht einen direkteren, Peer-to-Peer-Werttransfer und gibt Einzelpersonen mehr Kontrolle über ihr Vermögen.

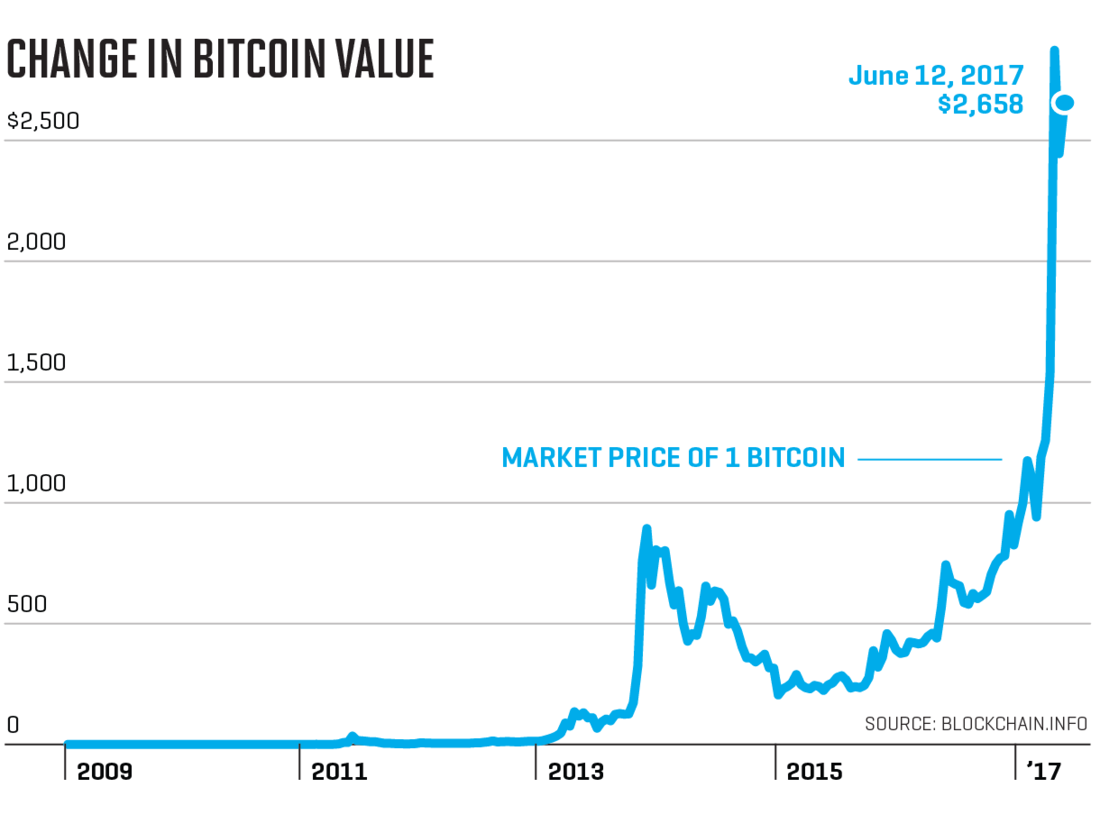

Die sichtbarste Manifestation dieser digitalen Vermögensrevolution sind natürlich Kryptowährungen wie Bitcoin und Ethereum. Diese auf der Blockchain-Technologie basierenden digitalen Vermögenswerte haben die Öffentlichkeit fasziniert und bieten eine Alternative zu traditionellen Fiatwährungen. Sie stellen einen Paradigmenwechsel dar, indem sie Vermögen von zentralisierten Institutionen in die Hände von Einzelpersonen verlagern, die es durch Code und Konsens statt durch die Launen von Regierungen oder Zentralbanken steuern. Die Volatilität und der spekulative Charakter vieler Kryptowährungen sind unbestreitbar, doch jenseits der Schlagzeilen verkörpern sie eine grundlegende Innovation: eine neue, grenzenlose, zensurresistente und rund um die Uhr nutzbare Art der Wertspeicherung und -übertragung.

Doch das Potenzial der Blockchain reicht weit über digitale Währungen hinaus. Besonders spannend wird es mit der Tokenisierung, die das umfassendere Konzept des digitalen Vermögensaufbaus revolutioniert. Stellen Sie sich vor, Sie könnten jedes beliebige Gut – eine Immobilie, ein Kunstwerk oder sogar eine Unternehmensbeteiligung – als digitalen Token auf einer Blockchain abbilden. Dieser Token ist eine verifizierbare, teilbare und übertragbare Eigentumseinheit. Das eröffnet völlig neue Möglichkeiten für Bruchteilseigentum und ermöglicht es Privatanlegern, an Vermögenswerten teilzuhaben, die ihnen bisher unerreichbar waren. Denken Sie nur daran, einen kleinen Anteil an einem berühmten Gemälde oder eine Beteiligung an einer Gewerbeimmobilie zu besitzen – alles nahtlos über die Blockchain verwaltet und gehandelt. Das senkt die Einstiegshürden für Investitionen drastisch und demokratisiert den Zugang zum Vermögensaufbau.

Darüber hinaus stellen Smart Contracts, also selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind, eine weitere bahnbrechende Innovation dar. Diese digitalen Vereinbarungen werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Vermittlern und das Risiko von Streitigkeiten wird reduziert. Im Bereich des digitalen Vermögens können Smart Contracts Prozesse wie Dividendenausschüttungen und Lizenzgebühren automatisieren und so einen effizienten und transparenten Vermögensfluss zu den rechtmäßigen Eigentümern gewährleisten. Dies optimiert nicht nur Finanztransaktionen, sondern stärkt auch das Vertrauen in das System. Die Möglichkeit, Vermögenswerte und Verträge so präzise und sicher programmatisch zu verwalten, ist ein gewaltiger Fortschritt im Umgang mit Finanztransaktionen.

Die Auswirkungen auf das globale Finanzwesen sind tiefgreifend. Für Menschen in Entwicklungsländern kann die Blockchain Zugang zu Finanzdienstleistungen bieten, die ihnen aufgrund infrastruktureller Einschränkungen oder mangelnden Vertrauens in traditionelle Institutionen bisher verwehrt blieben. Sie kann Geldüberweisungen, grenzüberschreitende Zahlungen und sogar den Zugang zu Kapital für kleine Unternehmen erleichtern – und das alles zu einem Bruchteil der Kosten und in einem Bruchteil der Zeit herkömmlicher Methoden. Es geht nicht nur darum, bestehende Systeme zu verbessern, sondern um die Schaffung völlig neuer, inklusiverer und gerechterer Systeme. Die Möglichkeit, über das eigene Vermögen zu verfügen und es ohne Abhängigkeit von einer zentralen Instanz zu übertragen, ist ein grundlegender Aspekt finanzieller Freiheit, und die Blockchain ist die Technologie, die dies ermöglicht. Je tiefer wir in die Funktionsweise und die Anwendungsbereiche eintauchen, desto deutlicher wird, dass „Digitales Vermögen via Blockchain“ keine futuristische Utopie ist, sondern eine Realität, die sich rasant vor unseren Augen entfaltet.

Der Weg zu digitalem Vermögen durch Blockchain bedeutet nicht nur die Einführung neuer Technologien, sondern auch die Annahme einer neuen Philosophie von Eigentum, Kontrolle und finanzieller Selbstbestimmung. Die Grundpfeiler der Blockchain – Dezentralisierung, Transparenz und Unveränderlichkeit – beheben die inhärenten Schwächen und Schwächen traditioneller Finanzsysteme und ebnen so den Weg für eine robustere und zugänglichere Zukunft der Vermögensbildung.

Dezentralisierung ist wohl der revolutionärste Aspekt. Traditionelle Finanzinstitute sind von Natur aus zentralisiert und basieren auf einem Netzwerk von Banken, Clearingstellen und Zahlungsdienstleistern. Diese Machtkonzentration kann zu zentralen Schwachstellen, Anfälligkeit für Zensur und mangelnder Transparenz führen. Die Blockchain beseitigt diese Schwachstellen, indem sie Daten über ein Netzwerk von Teilnehmern verteilt. Keine einzelne Instanz hat die absolute Kontrolle, was das System widerstandsfähiger und vertrauenswürdiger macht. Für Einzelpersonen bedeutet dies, dass ihr Vermögen nicht allein von der Stabilität oder den Richtlinien einer einzelnen Institution abhängt. Es handelt sich um eine dezentralere und damit sicherere Form des Eigentums.

Transparenz, oft missverstanden, ist entscheidend für das Vertrauen in die digitale Wirtschaft. In einer öffentlichen Blockchain sind alle Transaktionen für jeden im Netzwerk sichtbar. Das bedeutet nicht, dass personenbezogene Daten offengelegt werden, sondern dass die Bewegung von Vermögenswerten nachvollziehbar ist. Diese Transparenz reduziert das Betrugs- und Manipulationsrisiko drastisch. Stellen Sie sich vor, Sie könnten die Herkunft eines Vermögenswerts oder den Geldfluss einer Investition absolut sicher nachverfolgen. Diese Klarheit stärkt Investoren und Verbraucher und fördert ein Gefühl von Sicherheit und Verantwortlichkeit, das in undurchsichtigen traditionellen Systemen oft fehlt.

Unveränderlichkeit, die Eigenschaft, dass ein Datensatz, sobald er der Blockchain hinzugefügt wurde, nicht mehr verändert oder gelöscht werden kann, ist die Grundlage des Vertrauens. Dies gewährleistet die Integrität von Transaktionen und Eigentumsnachweisen. Im Gegensatz zu einer zentralisierten Datenbank, die gehackt oder manipuliert werden kann, macht die verteilte Struktur einer Blockchain und ihre kryptografischen Verknüpfungen die Veränderung historischer Daten praktisch unmöglich. Dies ist entscheidend für die Sicherung digitaler Vermögenswerte, seien es Kryptowährungen, tokenisierte Immobilien oder geistige Eigentumsrechte, die in der Blockchain repräsentiert sind. Das Wissen, dass Ihre Vermögenswerte in einem unveränderlichen Register erfasst sind, bietet ein beispielloses Maß an Sicherheit.

Die praktischen Anwendungen dieser Prinzipien nehmen rasant zu. Neben Kryptowährungen erleben wir den Aufstieg der dezentralen Finanzwelt (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherung – auf offenen, dezentralen Blockchain-Netzwerken abzubilden. Das bedeutet, dass Sie Ihre Krypto-Assets verleihen und Zinsen verdienen, Kredite gegen Ihre digitalen Bestände aufnehmen oder Assets handeln können, ohne auf eine zentralisierte Börse angewiesen zu sein. Diese Plattformen bieten oft höhere Renditen und niedrigere Gebühren als ihre traditionellen Pendants, was dem einzelnen Anleger direkt zugutekommt. Smart Contracts sind die treibende Kraft hinter DeFi. Sie automatisieren komplexe Finanztransaktionen und gewährleisten die präzise Ausführung von Vereinbarungen.

Das Konzept der Non-Fungible Tokens (NFTs) hat das digitale Eigentum in den Vordergrund gerückt. Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, sind NFTs weit mehr. Sie können einzigartige digitale oder physische Vermögenswerte repräsentieren und so nachweisbares Eigentum begründen. Stellen Sie sich vor, Sie besitzen ein digitales Sammlerstück, ein virtuelles Stück Land in einem Metaverse oder sogar ein digitales Echtheitszertifikat für einen Luxusartikel. Die Blockchain stellt sicher, dass Ihr Eigentum an diesem einzigartigen NFT unbestritten und problemlos übertragbar ist. Dies eröffnet Künstlern, Kreativen und Sammlern neue Wege, ihre Werke zu monetarisieren und ein digitales Vermächtnis zu schaffen.

Mit Blick auf die Zukunft ist das Potenzial der Blockchain zur Erschließung neuer Formen digitalen Vermögens immens. Wir stehen am Beginn einer Ära, in der digitale Identitäten sicher auf der Blockchain verwaltet werden. Dies gibt Einzelpersonen mehr Kontrolle über ihre persönlichen Daten und deren Monetarisierung. Dezentrale autonome Organisationen (DAOs) etablieren sich als neues Modell für gemeinschaftliches Eigentum und Governance. Sie ermöglichen es Gemeinschaften, Ressourcen zu bündeln und gemeinsam Entscheidungen zu treffen, wodurch ein gemeinsamer Pool digitalen Vermögens entsteht. Die Integration der Blockchain mit Zukunftstechnologien wie dem Internet der Dinge (IoT) und künstlicher Intelligenz (KI) verspricht noch ausgefeiltere Anwendungen – von automatisierten Versicherungsauszahlungen auf Basis realer Daten bis hin zu personalisierten Finanzmanagement-Tools, die transparente und sichere Daten nutzen. Die digitale Revolution des Vermögens ist kein fernes Ereignis, sondern ein fortlaufender Transformationsprozess. Die Blockchain ist ihr leistungsstarker und unveränderlicher Architekt.

Einführung in ZK-Beweise und P2P-Übertragungen

Im dynamischen Umfeld der Finanztechnologie hat die Verbindung von Datenschutz, Sicherheit und Echtzeit-Transaktionen bahnbrechende Innovationen ermöglicht. Eine dieser Innovationen sind ZK-Proof-Echtzeit-P2P-Überweisungen. ZK Proof (Zero-Knowledge Proof) ist ein kryptografisches Verfahren, mit dem eine Partei einer anderen die Wahrheit einer Aussage beweisen kann, ohne dabei weitere Informationen preiszugeben.

Das Kernkonzept des ZK-Beweises

Stellen Sie sich vor, Sie sind auf einer Party und jemand fragt Sie, ob Sie schon einmal in Paris waren. Anstatt einfach mit Ja oder Nein zu antworten, könnten Sie einen Nachweis über Ihren Besuch vorlegen, ohne die Daten, die genauen Unterkünfte oder die Personen, die Sie dort getroffen haben, preiszugeben. Genau das leistet ZK Proof – nur im digitalen Bereich. Es ermöglicht Nutzern, die Gültigkeit von Transaktionen nachzuweisen, ohne deren Details offenzulegen. Das ist ein echter Durchbruch für datenschutzorientierte Finanzsysteme.

Peer-to-Peer (P2P)-Transaktionen

P2P-Überweisungen, oder Peer-to-Peer-Überweisungen, sind Transaktionen zwischen Privatpersonen ohne Zwischenhändler wie Banken. Dieses Modell ist ein lang gehegter Traum vieler in der Fintech-Branche und bietet schnellere, günstigere und transparentere Transaktionen. Traditionelle P2P-Systeme weisen jedoch häufig Mängel in Bezug auf Datenschutz und Sicherheit auf, die für sensible Finanzdaten unerlässlich sind.

Die Synergie des ZK-Beweises bei P2P-Überweisungen

Durch die Kombination der Leistungsfähigkeit von ZK Proof mit P2P-Transaktionen eröffnen sich völlig neue Möglichkeiten. Mit ZK Proof können P2P-Transaktionen sicher, privat und effizient abgewickelt werden. Diese Technologie gewährleistet die Verifizierung jeder Transaktion, ohne die Transaktionsdetails preiszugeben. So wird die Privatsphäre der Nutzer gewahrt und gleichzeitig die Legitimität der Transaktion zweifelsfrei sichergestellt.

Vorteile von ZK Proof Echtzeit-P2P-Überweisungen

Datenschutz: Nutzer können Transaktionen durchführen, ohne sensible Finanzinformationen preiszugeben. Dies ist besonders wichtig für Nutzer, die Wert auf ihre Privatsphäre legen und ihre Finanzdaten nicht an Dritte weitergeben möchten.

Sicherheit: ZK Proof nutzt fortschrittliche kryptografische Verfahren, um Transaktionen zu sichern. Dies reduziert das Risiko von Betrug und Hackerangriffen und sorgt für ein sichereres Umfeld für Finanztransaktionen.

Effizienz: Die Echtzeitverarbeitung gewährleistet die nahezu sofortige Abwicklung von Transaktionen. Dies ist eine deutliche Verbesserung gegenüber herkömmlichen Bankensystemen, bei denen es häufig zu erheblichen Verzögerungen kommt.

Kosteneffizienz: Durch den Wegfall von Zwischenhändlern reduzieren P2P-Überweisungen die Transaktionsgebühren. Dies ist ein entscheidender Vorteil in einer Zeit, in der Kosteneffizienz von größter Bedeutung ist.

Dezentralisierung: ZK Proof Echtzeit-P2P-Transfers entsprechen den Prinzipien der dezentralen Finanzwirtschaft (DeFi) und bieten Nutzern mehr Kontrolle über ihre Finanzaktivitäten, ohne auf zentralisierte Institutionen angewiesen zu sein.

Anwendungen in der Praxis

Die potenziellen Anwendungsbereiche von ZK Proof Real-Time P2P Transfers sind vielfältig. Hier einige Beispiele aus der Praxis, in denen diese Technologie einen bedeutenden Einfluss haben könnte:

Grenzüberschreitende Zahlungen: Für Menschen, die im Ausland leben, kann das Senden von Geld in die Heimat ein umständlicher und teurer Prozess sein. ZK Proof kann diesen Prozess vereinfachen und bietet schnellere, günstigere und sicherere grenzüberschreitende Zahlungen.

Mikrotransaktionen: In der Welt der digitalen Güter und Dienstleistungen sind Mikrotransaktionen weit verbreitet. ZK Proof gewährleistet die Sicherheit und Vertraulichkeit dieser Transaktionen, was für das Vertrauen der Nutzer unerlässlich ist.

Spenden: Wohltätigkeitsorganisationen verarbeiten häufig sensible Finanzdaten. ZK Proof gewährleistet die Vertraulichkeit der Spenderdaten und überprüft gleichzeitig die Rechtmäßigkeit der Spenden.

Supply-Chain-Finanzierung: In Lieferketten kann es eine Herausforderung sein, die Authentizität von Transaktionen sicherzustellen und gleichzeitig die Vertraulichkeit zu wahren. ZK Proof bietet eine Lösung, die Transparenz und Vertrauen gewährleistet, ohne sensible Informationen preiszugeben.

Herausforderungen und zukünftige Richtungen

Das Potenzial von ZK Proof für Echtzeit-P2P-Überweisungen ist enorm, doch es gibt Herausforderungen zu bewältigen. Eine der größten ist die Skalierbarkeit. Mit steigender Transaktionsanzahl wird es zunehmend komplex, die Effizienz und Geschwindigkeit von ZK Proof aufrechtzuerhalten. Forscher und Entwickler arbeiten daher kontinuierlich an der Verbesserung der Skalierbarkeit dieser Technologie.

Eine weitere Herausforderung ist die Einhaltung regulatorischer Bestimmungen. Wie bei jeder neuen Technologie ist es entscheidend, dass ZK Proof Real-Time P2P Transfers den geltenden Finanzvorschriften entspricht. Dies erfordert die Zusammenarbeit mit den Aufsichtsbehörden, um sicherzustellen, dass die Technologie im Rahmen der gesetzlichen Bestimmungen eingesetzt wird.

Abschluss

Die Integration von ZK Proof in Echtzeit-P2P-Überweisungen stellt einen bedeutenden Fortschritt in der Finanztechnologie dar. Diese Innovation bietet beispiellose Vorteile in Bezug auf Datenschutz, Sicherheit, Effizienz, Kosteneffektivität und Dezentralisierung. Mit Blick auf die Zukunft ist klar, dass ZK Proof Echtzeit-P2P-Überweisungen das Potenzial haben, Finanztransaktionen grundlegend zu verändern und sie schneller, sicherer und privater zu gestalten.

Im nächsten Teil werden wir uns eingehender mit den technischen Aspekten von ZK Proof befassen, Fallstudien aus der Praxis untersuchen und die weiterreichenden Auswirkungen dieser Technologie auf die Zukunft des Finanzwesens diskutieren.

Technischer Tiefgang: Die Funktionsweise des ZK-Beweises

Die technische Struktur von ZK Proof verstehen

Zero-Knowledge-Beweise (ZK-Beweise) sind ein faszinierendes Gebiet der Kryptographie, das es einer Partei ermöglicht, einer anderen die Wahrheit einer Aussage zu beweisen, ohne dabei weitere Informationen preiszugeben. Dieses komplexe Konzept bildet das Fundament vieler innovativer Technologien wie ZK-Beweis-Echtzeit-P2P-Überweisungen.

Wie ZK Proof funktioniert

Um den ZK-Beweis zu verstehen, wollen wir ihn in seine grundlegenden Bestandteile zerlegen:

Beweiser und Verifizierer: In jedem ZK-Beweissystem gibt es zwei Hauptrollen – den Beweiser und den Verifizierer. Der Beweiser ist diejenige Instanz, die etwas beweisen möchte, während der Verifizierer diejenige Instanz ist, die den Beweis verifizieren möchte.

Aussage und Zeuge: Die Aussage ist die Behauptung, die der Beweisende beweisen möchte. Der Zeuge liefert die Informationen, die der Beweisende zum Beweis der Aussage verwendet. Wichtig ist, dass der Zeuge alle notwendigen Informationen zur Bestätigung der Aussage enthält, aber keine zusätzlichen Details preisgibt.

Beweis und Verifizierung: Der Beweisführer erzeugt einen Beweis mithilfe des Zeugen. Dieser Beweis wird dann dem Prüfer vorgelegt, der kryptografische Algorithmen verwenden kann, um den Beweis zu überprüfen, ohne dabei mehr als die Gültigkeit der Aussage zu erfahren.

Die Mathematik hinter dem ZK-Beweis

ZK Proof basiert auf komplexen mathematischen Algorithmen und Protokollen. Eines der bekanntesten Protokolle ist SNARK (Succinct Non-Interactive Argument of Knowledge). SNARKs ermöglichen prägnante Beweise, die schnell und ohne vertrauenswürdige Infrastruktur verifiziert werden können. Dadurch ist ZK Proof hochgradig skalierbar und effizient.

Ein weiteres Protokoll ist STARK (Scalable Transparent Argument of Knowledge). STARK-Protokolle bieten den Vorteil der Transparenz, d. h. jeder kann die Beweise überprüfen, ohne auf eine vertrauenswürdige Infrastruktur angewiesen zu sein. Dies erhöht die Sicherheit und Vertrauenswürdigkeit des Systems.

Anwendungen bei Echtzeit-P2P-Übertragungen

Im Kontext von Echtzeit-P2P-Übertragungen bietet ZK Proof mehrere entscheidende Vorteile:

Datenschutz: Wie bereits erwähnt, ermöglicht ZK Proof die Überprüfung von Transaktionen, ohne zusätzliche Informationen preiszugeben. Dadurch wird die Privatsphäre der Nutzer gewahrt, was insbesondere bei sensiblen Finanzdaten von entscheidender Bedeutung ist.

Sicherheit: Die kryptografische Natur des ZK-Beweises gewährleistet, dass Transaktionen vor Betrug und Hackerangriffen geschützt sind. Dies ist insbesondere bei Finanztransaktionen, bei denen es um viel Geld geht, von großer Bedeutung.

Effizienz: ZK-Beweise lassen sich schnell generieren und verifizieren, wodurch Echtzeittransaktionen möglich werden. Dies ist eine deutliche Verbesserung gegenüber herkömmlichen Methoden, die langsam und umständlich sein können.

Technische Herausforderungen und Lösungen

Trotz seiner Vorteile ist ZK Proof nicht ohne Herausforderungen. Eine der größten ist die Skalierbarkeit. Mit zunehmender Anzahl an Transaktionen kann die Generierung und Verifizierung von ZK-Proof-Beweisen ressourcenintensiv werden. Um dem entgegenzuwirken, erforschen Wissenschaftler Techniken wie rekursive ZK Proofs, die die Generierung von Beweisen über Beweise ermöglichen und so die Skalierbarkeit verbessern.

Eine weitere Herausforderung ist die komplexe Implementierung von ZK Proof in realen Anwendungen. Die Entwicklung robuster, sicherer und benutzerfreundlicher ZK-Proof-Systeme erfordert umfangreiches Fachwissen und Ressourcen. Um dem zu begegnen, wird kontinuierlich an der Entwicklung benutzerfreundlicherer Frameworks und Bibliotheken gearbeitet, die die Integration von ZK Proof in bestehende Systeme vereinfachen.

Fallstudien und Beispiele aus der Praxis

Lassen Sie uns einige Beispiele aus der Praxis betrachten, in denen ZK Proof Real-Time P2P Transfers implementiert werden:

Zcash: Eines der bekanntesten Beispiele für die Anwendung von ZK Proof ist Zcash, eine Kryptowährung, die ZK Proof nutzt, um die Vertraulichkeit von Transaktionen zu gewährleisten. Zcash ermöglicht es Nutzern, Gelder privat zu senden und zu empfangen, ohne Details über die Transaktion preiszugeben.

StarkWare: StarkWare ist ein Unternehmen, das sich auf die Entwicklung skalierbarer und transparenter ZK-Proof-Systeme spezialisiert hat. Sie haben Tools und Bibliotheken entwickelt, die es Entwicklern ermöglichen, ZK Proof in ihre Anwendungen zu integrieren und so datenschutzkonforme Transaktionen einfacher zu implementieren.

Weiterreichende Auswirkungen auf die Zukunft der Finanzen

Revolutionierung der Finanzsysteme

Die Einführung von ZK Proof Real-Time P2P Transfers steht kurz davor, die traditionellen Finanzsysteme zu revolutionieren. Durch die Integration fortschrittlicher kryptografischer Verfahren wie ZK Proof bietet diese Technologie ein Maß an Datenschutz und Sicherheit, das traditionelle Bankensysteme oft nur schwer gewährleisten können. Dies kann zu einer breiten Akzeptanz dezentraler Finanzplattformen (DeFi) führen, die mehr finanzielle Inklusion und Kontrolle versprechen.

Globale finanzielle Inklusion

Einer der bedeutendsten Vorteile von ZK Proof Real-Time P2P Transfers ist das Potenzial für globale finanzielle Inklusion. In Regionen mit unzureichender traditioneller Bankinfrastruktur bietet ZK Proof eine sichere, private und effiziente Möglichkeit zur Durchführung von Finanztransaktionen. Dies stärkt die Position von Bevölkerungsgruppen ohne Bankzugang und ermöglicht ihnen den Zugang zu Finanzdienstleistungen, der ihnen zuvor verwehrt war.

Vertrauen und Transparenz neu definieren

Vertrauen ist ein Grundpfeiler jedes Finanzsystems. Mit ZK Proof wird Vertrauen durch kryptografische Transparenz neu definiert. ZK Proof wahrt die Privatsphäre und gewährleistet gleichzeitig die Überprüfbarkeit und Legitimität von Transaktionen. Diese doppelte Funktion kann das Vertrauen der Nutzer deutlich stärken, da sie darauf vertrauen können, dass ihre Transaktionen sicher sind, ohne unnötige Details preiszugeben.

Umweltauswirkungen

Das traditionelle Bankensystem erfordert oft eine umfangreiche physische Infrastruktur mit erheblichen Umweltauswirkungen. ZK Proof Real-Time P2P Transfers ist eine digitale Lösung, die den Bedarf an physischer Infrastruktur reduziert und somit die Umweltbelastung verringert. Darüber hinaus trägt die Effizienz von ZK Proof hinsichtlich der Rechenressourcen zu nachhaltigeren Finanzpraktiken bei.

Regulierungslandschaft

Die Integration von ZK Proof in Finanzsysteme bringt auch regulatorische Herausforderungen mit sich. Wie bei jeder neuen Technologie ist die Einhaltung bestehender Finanzvorschriften von entscheidender Bedeutung. Dies erfordert eine enge Zusammenarbeit mit den Aufsichtsbehörden, um Rahmenbedingungen zu entwickeln, die Innovation und regulatorische Anforderungen in Einklang bringen. Die regulatorische Landschaft wird sich voraussichtlich weiterentwickeln, um den besonderen Eigenschaften von ZK Proof Rechnung zu tragen und dessen rechtmäßige und ethische Nutzung zu gewährleisten.

Technologische Integration

Die Integration von ZK Proof in bestehende Finanzsysteme ist ein aktives Forschungs- und Entwicklungsgebiet. Dies umfasst die Schaffung nahtloser Schnittstellen zwischen traditionellen Bankensystemen und ZK Proof-basierten Plattformen. Darüber hinaus beinhaltet es die Entwicklung benutzerfreundlicher Anwendungen, die die Vorteile von ZK Proof nutzen, ohne die Benutzerfreundlichkeit zu beeinträchtigen.

Zukünftige Ausrichtungen

Die Zukunft von ZK Proof Real-Time P2P Transfers sieht vielversprechend aus und birgt großes Potenzial. Hier einige mögliche zukünftige Entwicklungsrichtungen dieser Technologie:

Verbesserte Skalierbarkeit: Laufende Forschungsarbeiten zielen darauf ab, die Skalierbarkeit von ZK Proof zu verbessern, sodass es eine große Anzahl von Transaktionen effizient verarbeiten kann. Dies ist entscheidend für eine breite Akzeptanz.

Interoperabilität: Die Entwicklung von Protokollen, die die Interaktion von ZK Proof-Systemen mit anderen Blockchain- und Finanzsystemen ermöglichen, ist unerlässlich. Dies wird ein stärker integriertes und kohärentes Finanzökosystem ermöglichen.

Benutzerschulung: Wie bei jeder neuen Technologie ist Schulung der Schlüssel. Die Erstellung von Ressourcen, die Benutzern helfen, die Vorteile und Funktionsweise von ZK Proof zu verstehen, ist für eine breite Akzeptanz wichtig.

Erweiterte Anwendungen: Die Erforschung neuer Anwendungsmöglichkeiten für ZK Proof jenseits von Finanztransaktionen, wie z. B. Identitätsprüfung, Transparenz der Lieferkette und mehr, wird neue Wege für Innovationen eröffnen.

Abschluss

ZK Proof Echtzeit-P2P-Überweisungen stellen einen bedeutenden Fortschritt in der Finanztechnologie dar. Durch den Einsatz fortschrittlicher kryptografischer Verfahren bietet diese Innovation beispiellose Vorteile in Bezug auf Datenschutz, Sicherheit, Effizienz, Kosteneffektivität und Dezentralisierung. Während wir diese Technologie weiter erforschen und entwickeln, wird ihr Potenzial, Finanzsysteme zu revolutionieren, die globale finanzielle Inklusion zu fördern, Vertrauen und Transparenz neu zu definieren, die Umweltbelastung zu reduzieren und sich im regulatorischen Umfeld zurechtzufinden, immer deutlicher.

In der sich ständig weiterentwickelnden Finanzwelt sind die Echtzeit-P2P-Überweisungen von ZK Proof ein Beweis für die Kraft der Innovation und das unermüdliche Streben nach einer sichereren, privateren und inklusiveren finanziellen Zukunft.

Der transformative Einfluss von AA auf dezentrale soziale Plattformen

Die ZK Cross-Border Power Win – Ein neuer Horizont in der digitalen Transformation