Der Aufstieg des RWA-Privatkreditbooms – Eine neue Ära der Finanzinnovation

Die Entstehung des RWA-Privatkreditbooms: Ursprünge und Mechanismen

Im dynamischen Umfeld der Finanzmärkte sticht der Boom des risikogewichteten Privatkreditgeschäfts als Leuchtturm der Innovation und neuer Chancen hervor. Dieser Trend, der auf der Verschmelzung von traditionellem Bankwesen und moderner Finanztechnologie beruht, verändert grundlegend, wie Kredite vergeben, verteilt und verwaltet werden.

Der Boom des RWA-Privatkredits (Risk-Weighted Assets) ist im Kern ein innovativer Kreditvergabeansatz, der fortschrittliche Analysemethoden und Risikobewertungstechniken nutzt, um einem breiteren Spektrum von Kreditnehmern Kredite zu gewähren. Anders als im herkömmlichen Bankwesen, wo Kreditentscheidungen hauptsächlich auf der Bonität und den Sicherheiten des Kreditnehmers basieren, verwendet der RWA-Privatkredit ausgefeilte Algorithmen zur Beurteilung der Kreditwürdigkeit. Dadurch werden Möglichkeiten für Unternehmen und Privatpersonen eröffnet, die von traditionellen Kreditgebern möglicherweise übersehen werden.

RWA-Privatkredit verstehen

Um das volle Potenzial des Booms im Bereich risikogewichteter Aktiva (RWA) bei privaten Krediten zu erfassen, ist es entscheidend, dessen Mechanismen zu verstehen. Kern dieser Innovation ist das Konzept der risikogewichteten Aktiva (RWA), ein regulatorischer Rahmen, der sicherstellen soll, dass Banken Kapital entsprechend dem Risiko ihrer Vermögenswerte allokieren. Im Kontext privater Kredite wird dieser Rahmen genutzt, um Asset-Backed Securities (ABS) zu schaffen, die sowohl für Investoren attraktiv als auch für Kreditnehmer vorteilhaft sind.

Der Prozess beginnt mit einer gründlichen Prüfung der finanziellen Situation des Kreditnehmers. Dabei werden Datenanalysen eingesetzt, um das Kreditrisiko genauer als mit herkömmlichen Methoden vorherzusagen. Dieser datenbasierte Ansatz ermöglicht die Entwicklung maßgeschneiderter Kreditprodukte, die auf die spezifischen Bedürfnisse der Kreditnehmer zugeschnitten sind – von kleinen Unternehmen, die Betriebskapital benötigen, bis hin zu großen Konzernen mit hohem Finanzierungsbedarf.

Der Katalysator für Wachstum

Mehrere Faktoren haben den Boom von RWA-Privatkrediten ausgelöst. Die globale Finanzkrise von 2008 verdeutlichte die Grenzen traditioneller Kreditmodelle und führte zu einer Neubewertung der Kreditvergabe. In diesem Kontext etablierte sich das RWA-Privatkreditmodell als flexiblere und innovativere Alternative, die sich an die vielfältigen Marktbedürfnisse anpassen kann.

Darüber hinaus hat der rasante Fortschritt im Fintech-Sektor maßgeblich zu diesem Wandel beigetragen. Durch die Integration modernster Technologien in den Kreditvergabeprozess können Anbieter von RWA Private Credit schnellere, effizientere und individuellere Dienstleistungen anbieten. Dies verbessert nicht nur die Kundenzufriedenheit, sondern zieht auch eine neue Generation von Investoren an, die von den potenziell höheren Renditen innovativer Anlageinstrumente angezogen werden.

Auswirkungen auf das Finanzumfeld

Der Boom bei privaten Krediten von risikogewichteten Anlegern (RWA) wird die Finanzlandschaft nachhaltig verändern. Durch die Demokratisierung des Kreditzugangs stärkt er einen breiteren Teil der Bevölkerung und fördert Wirtschaftswachstum und Innovation. Kleine und mittlere Unternehmen (KMU), die von traditionellen Banken oft vernachlässigt werden, können nun auf das Kapital zugreifen, das sie für Wachstum und Erfolg benötigen.

Darüber hinaus birgt der Anstieg von RWA Private Credit das Potenzial, die Markteffizienz zu steigern. Durch den Einsatz fortschrittlicher Analysemethoden zur Risikobewertung kann dieses Modell zu einer effektiveren Kapitalallokation beitragen und so die Wahrscheinlichkeit von Finanzkrisen aufgrund von Fehlallokationen von Krediten verringern. Dies wiederum trägt zu einem stabileren und widerstandsfähigeren Finanzsystem bei.

Die Zukunft von RWA Private Credit

Die Zukunft des Booms im Bereich risikogewichteter privater Kredite (RWA Private Credit) sieht vielversprechend aus. Mit der fortschreitenden technologischen Entwicklung werden sich auch die Möglichkeiten der Anbieter von RWA Private Credit erweitern. Die Integration von künstlicher Intelligenz, maschinellem Lernen und Blockchain-Technologie verspricht eine weitere Verfeinerung der Risikobewertungs- und Kreditvergabeprozesse und macht diese dadurch noch präziser und effizienter.

Darüber hinaus dürften sich die regulatorischen Rahmenbedingungen an die veränderten Gegebenheiten anpassen und so ein innovationsfreundlicheres Umfeld für RWA-Privatkredite schaffen. Diese regulatorische Weiterentwicklung wird nicht nur das Wachstum fördern, sondern auch sicherstellen, dass die Vorteile dieses innovativen Modells gerecht im gesamten Markt verteilt werden.

Die Zukunft des RWA-Privatkreditbooms: Chancen und Herausforderungen

Angesichts der vielversprechenden Zukunft des Booms im Bereich risikogewichteter privater Kredite ist es unerlässlich, sowohl die Chancen als auch die Herausforderungen zu betrachten. Dieser zweite Teil unserer Analyse wird die potenziellen Entwicklungspfade dieses transformativen Trends und die Hürden, die überwunden werden müssen, um sein volles Potenzial auszuschöpfen, genauer beleuchten.

Chancen im Boom des privaten Kreditgeschäfts von risikogewichteten Anlegern

1. Wirtschaftswachstum und Innovation

Eine der größten Chancen des RWA-Privatkreditbooms liegt in seinem Potenzial, Wirtschaftswachstum und Innovation anzukurbeln. Indem dieses Modell einem breiteren Spektrum von Kreditnehmern Zugang zu Kapital ermöglicht, kann es Unternehmertum und Geschäftsausweitung, insbesondere bei KMU, fördern. Diese Unternehmen spielen oft eine entscheidende Rolle bei der Schaffung von Arbeitsplätzen und der wirtschaftlichen Dynamik, und der RWA-Privatkreditboom kann dazu beitragen, dass sie über die notwendigen Ressourcen für ihren Erfolg verfügen.

2. Verbesserte finanzielle Inklusion

Finanzielle Inklusion ist eine globale Herausforderung, und der RWA Private Credit Boom bietet eine vielversprechende Lösung. Durch den Einsatz fortschrittlicher Analysemethoden und Risikobewertungsinstrumente kann dieses Modell Kredite an Privatpersonen und Unternehmen vergeben, die von traditionellen Kreditgebern möglicherweise übersehen werden. Dies demokratisiert nicht nur den Zugang zu Finanzdienstleistungen, sondern fördert auch die wirtschaftliche Teilhabe und das Wachstum bisher benachteiligter Bevölkerungsgruppen.

3. Effiziente Kapitalallokation

Das auf datengestützter Risikobewertung basierende RWA-Privatkreditmodell ermöglicht eine effizientere Kapitalallokation. Durch die präzise Prognose des Kreditrisikos können Kreditgeber fundiertere Investitionsentscheidungen treffen und so Renditen maximieren und Ausfallrisiken minimieren. Diese Effizienz trägt zu einem stabileren und widerstandsfähigeren Finanzsystem bei, von dem letztlich sowohl Kreditgeber als auch Kreditnehmer profitieren.

4. Neue Investitionsmöglichkeiten

Für Anleger eröffnet der Boom im Bereich risikogewichteter privater Kredite ein neues Feld an Investitionsmöglichkeiten. Durch die Schaffung von forderungsbesicherten Wertpapieren, die durch vielfältige und innovative Kreditprodukte gedeckt sind, kann dieses Modell attraktive Renditen bei geringerem Risiko als traditionelle Anlagen bieten. Dies kann eine neue Welle von Investoren anlocken, die nach innovativen und renditestarken Anlagemöglichkeiten suchen.

Herausforderungen des RWA-Privatkreditbooms

Der Boom der privaten Kreditvergabe an risikogewichtete Bevölkerungsgruppen (RWA) birgt zwar großes Potenzial, ist aber auch mit Herausforderungen verbunden. Die Bewältigung dieser Hürden ist entscheidend, um die Vorteile dieses innovativen Modells voll auszuschöpfen.

1. Regulatorische Anpassung

Eine der größten Herausforderungen ist die notwendige Anpassung der regulatorischen Rahmenbedingungen. Da sich das RWA-Privatkreditmodell weiterentwickelt, müssen auch die regulatorischen Rahmenbedingungen Schritt halten, um ein förderliches und faires Umfeld zu gewährleisten. Dies umfasst die Aktualisierung der Risikobewertungsvorschriften, die Gewährleistung von Transparenz und den Schutz der Verbraucher vor potenziellem Missbrauch.

2. Technologische Integration

Der Erfolg des RWA-Privatkreditbooms hängt maßgeblich von der nahtlosen Integration fortschrittlicher Technologien ab. Diese Technologien bieten zwar immenses Potenzial, erfordern aber auch erhebliche Investitionen und Expertise. Für den Erfolg des Modells ist es entscheidend, dass Kreditgeber über die notwendigen Ressourcen und Kompetenzen verfügen, um diese Technologien effektiv zu nutzen.

3. Datenschutz und Datensicherheit

Da das RWA-Private-Credit-Modell stark auf Datenanalysen basiert, gewinnen Datenschutz und Datensicherheit höchste Priorität. Der Schutz sensibler Finanzinformationen vor Missbrauch und die Einhaltung der Datenschutzbestimmungen sind unerlässlich für die Aufrechterhaltung von Vertrauen und Glaubwürdigkeit am Markt.

4. Marktwettbewerb

Das rasante Wachstum des RWA-Privatkreditbooms dürfte erheblichen Wettbewerb nach sich ziehen. Da immer mehr Akteure in den Markt eintreten, ist es entscheidend, dass das Geschäftsmodell innovativ und effizient bleibt. Dies beinhaltet die Schaffung eines Umfelds, das Innovationen fördert und gleichzeitig vor Marktsättigung und potenziell übermäßigem Wettbewerb schützt.

Abschluss

Der Boom der risikogewichteten privaten Kredite stellt einen tiefgreifenden Wandel im Finanzsektor dar und bietet ein neues Paradigma für die Kreditvergabe und die finanzielle Inklusion. Er eröffnet zahlreiche Chancen für Wirtschaftswachstum, Innovation und effiziente Kapitalallokation, birgt aber auch erhebliche Herausforderungen, die bewältigt werden müssen, um seinen Erfolg zu gewährleisten.

Mit Blick auf die Zukunft liegt der Schlüssel zur vollen Ausschöpfung des Potenzials des RWA-Privatkreditbooms in einem sorgfältigen Ausgleich zwischen Innovation und Regulierung, Technologie und Vertrauen sowie Wettbewerb und Zusammenarbeit. Dadurch können wir den Weg für ein inklusiveres, effizienteres und widerstandsfähigeres Finanzsystem ebnen, von dem alle Beteiligten profitieren.

In dieser umfassenden Betrachtung des Booms privater Kredite mit risikogewichteten Aktiva (RWA) haben wir dessen Ursprünge, Mechanismen, Auswirkungen und Zukunftsaussichten untersucht. Von der Demokratisierung des Kreditzugangs bis hin zur Förderung des Wirtschaftswachstums – dieser Trend verändert die Finanzlandschaft auf tiefgreifende und spannende Weise. Die Herausforderung für die Zukunft besteht darin, die Komplexität zu bewältigen und die Chancen zu nutzen, um sicherzustellen, dass der Boom privater Kredite mit RWA weiterhin erfolgreich ist und sich weiterentwickelt.

Klar, dabei kann ich Ihnen helfen! Hier ist der Artikel zum Thema „Blockchain für finanzielle Freiheit“, der wie gewünscht in zwei Teile gegliedert ist.

Im stillen Treiben unseres Alltags braut sich eine Revolution zusammen, die unser Verhältnis zum Geld grundlegend verändern wird. Angetrieben wird diese Revolution von der Blockchain-Technologie, einem dezentralen, transparenten und sicheren Buchhaltungssystem, das sich rasant vom Rand der Tech-Welt ins Herz unserer Finanzsysteme entwickelt. Viele verbinden mit dem Begriff „Blockchain“ Bilder von volatilen Kryptowährungen oder komplexen Programmiersprachen, doch ihr wahres Potenzial liegt in ihrer Fähigkeit, „finanzielle Freiheit“ zu fördern – einen Zustand, in dem Einzelpersonen mehr Kontrolle über ihr Vermögen haben, Zugang zu mehr Möglichkeiten und die Möglichkeit, ihren Wohlstand selbstbestimmt aufzubauen.

Jahrhundertelang basierte das traditionelle Finanzwesen auf Intermediären wie Banken, Brokern und Zahlungsdienstleistern. Obwohl diese Institutionen ihren Zweck erfüllten, schufen sie auch Hürden. Hohe Gebühren, langsame Transaktionszeiten, eingeschränkter Zugang für bestimmte Bevölkerungsgruppen und mangelnde Transparenz sind allesamt Folgen dieses zentralisierten Modells. Die Blockchain eliminiert im Wesentlichen den Mittelsmann. Sie schafft ein Peer-to-Peer-Netzwerk, in dem Transaktionen direkt zwischen den Parteien stattfinden und unveränderlich in einem verteilten, für alle Teilnehmer zugänglichen Register aufgezeichnet werden. Diese inhärente Transparenz und Sicherheit bilden das Fundament, auf dem finanzielle Freiheit aufgebaut werden kann.

Einer der greifbarsten Wege, wie die Blockchain-Technologie finanzielle Freiheit fördert, sind Kryptowährungen. Bitcoin, Ethereum und eine Vielzahl anderer digitaler Assets haben sich als Alternative zu traditionellen Währungen etabliert. Neben ihrem spekulativen Potenzial bieten diese digitalen Währungen die Möglichkeit, traditionelle Bankensysteme zu umgehen. Für Menschen in Regionen mit instabiler Wirtschaft oder eingeschränktem Zugang zu Bankdienstleistungen können Kryptowährungen einen sicheren Wertspeicher und ein Mittel zur Durchführung von Transaktionen bieten, ohne auf potenziell unzuverlässige Institutionen angewiesen zu sein. Stellen Sie sich vor, Sie könnten Geld in Sekundenschnelle und mit minimalen Gebühren über Grenzen hinweg senden oder Ihr Gehalt direkt in eine digitale Geldbörse erhalten – unabhängig von den Einschränkungen eines herkömmlichen Bankkontos. Das ist das Versprechen der kryptobasierten finanziellen Freiheit.

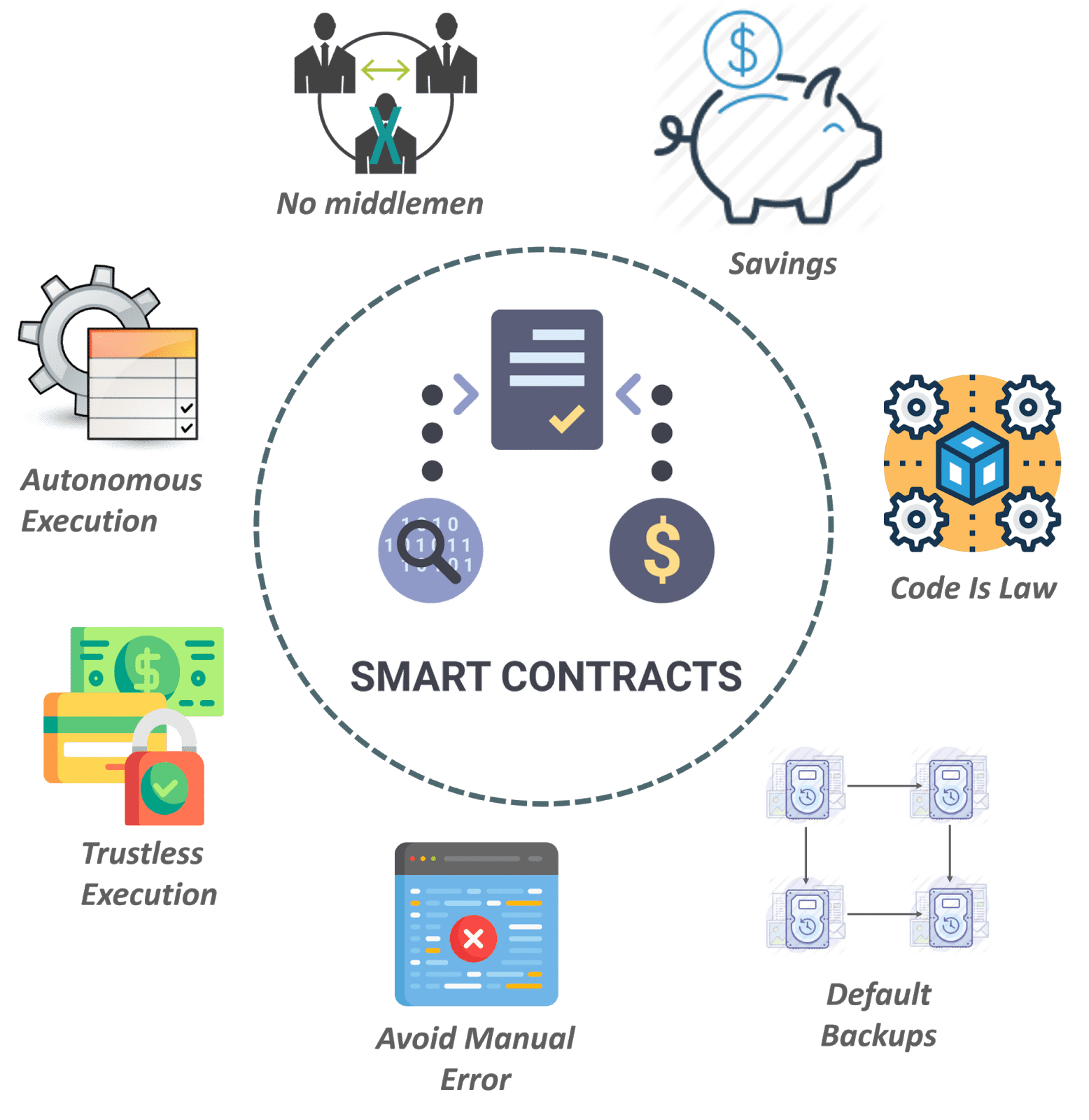

Die Auswirkungen der Blockchain reichen jedoch weit über digitale Währungen hinaus. Das wahre Potenzial für finanzielle Freiheit liegt wohl im Bereich der dezentralen Finanzen (DeFi). DeFi nutzt die Blockchain-Technologie, um traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel, Versicherungen und mehr – dezentral abzubilden. Smart Contracts, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, bilden den Motor von DeFi. Diese Verträge werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch werden Intermediäre überflüssig und das Risiko menschlicher Fehler oder Manipulationen minimiert.

Betrachten wir die Auswirkungen auf die Kreditvergabe und -aufnahme. Im traditionellen Finanzwesen ist die Kreditaufnahme oft mit umfangreichem Papierkram, Bonitätsprüfungen und Wartezeiten verbunden. DeFi-Plattformen, die auf Smart Contracts basieren, ermöglichen es Nutzern hingegen, ihre Krypto-Assets zu verleihen und Zinsen zu verdienen oder durch die Hinterlegung von Sicherheiten innerhalb weniger Minuten Kredite aufzunehmen. Dies demokratisiert nicht nur den Zugang zu Krediten, sondern bietet Kreditgebern potenziell höhere Renditen und Kreditnehmern flexiblere Optionen. Personen, die vom traditionellen Kreditmarkt ausgeschlossen wären, können nun auf Basis ihrer digitalen Vermögenswerte Kapital beschaffen, wodurch sich neue Wege für Investitionen und Unternehmertum eröffnen.

Auch die Welt der Geldanlage befindet sich im Wandel. Die Blockchain ermöglicht den Teilbesitz von Vermögenswerten und erlaubt es Privatpersonen, mit deutlich geringerem Kapitaleinsatz in hochwertige Güter wie Immobilien oder Kunst zu investieren. Die Tokenisierung, also die Darstellung realer Vermögenswerte als digitale Token auf einer Blockchain, macht diese Investitionen zugänglicher, liquider und transparenter. Anstatt ein ganzes Gebäude zu kaufen, kann man einen Token erwerben, der einen Bruchteil seines Wertes repräsentiert, und diesen problemlos an einer digitalen Börse handeln. Dies senkt die Einstiegshürde für Vermögensaufbau und Diversifizierung erheblich.

Darüber hinaus bieten Blockchain-basierte Plattformen neue Möglichkeiten zur Vermögensverwaltung und -vermehrung. Dezentrale Börsen (DEXs) ermöglichen es Nutzern, digitale Vermögenswerte direkt aus ihren Wallets zu handeln, ohne einer zentralisierten Börse ihre Gelder anvertrauen zu müssen. Dies erhöht die Sicherheit und die Kontrolle der Nutzer. Yield Farming und Staking, beliebte DeFi-Strategien, bieten die Möglichkeit, passives Einkommen aus Kryptobeständen zu erzielen, oft zu deutlich höheren Renditen als auf herkömmlichen Sparkonten. Obwohl diese Möglichkeiten mit Risiken verbunden sind, stellen sie einen Paradigmenwechsel in der Art und Weise dar, wie Einzelpersonen aktiv an den Finanzmärkten teilnehmen und von ihnen profitieren können.

Finanzielle Freiheit bedeutet mehr als nur Vermögensanhäufung; es geht um Selbstbestimmung. Es geht darum, fundierte finanzielle Entscheidungen zu treffen, Zugang zu Chancen zu haben und Ziele ohne unnötige Einschränkungen zu verfolgen. Die Blockchain-Technologie mit ihrer inhärenten Transparenz, Sicherheit und dezentralen Struktur schafft die Grundlage für eine Zukunft, in der diese Selbstbestimmung für mehr Menschen als je zuvor erreichbar ist. Sie ermöglicht es Einzelpersonen, die Kontrolle über ihre Finanzen direkt zu übernehmen und sich von einem System, das historisch undurchsichtig und exklusiv war, hin zu einem offenen, zugänglichen und letztlich befreienderen System zu bewegen. Der Weg zur Blockchain-gestützten finanziellen Freiheit ist in vollem Gange, und ihr Potenzial, unsere finanzielle Zukunft neu zu gestalten, ist immens.

Der Reiz finanzieller Freiheit, die wahre Kontrolle über die eigenen wirtschaftlichen Verhältnisse, ist seit Langem ein starkes menschliches Bedürfnis. Traditionell wurde diese Freiheit durch ein komplexes Geflecht aus Finanzinstitutionen, Kontrollinstanzen und intransparenten Prozessen eingeschränkt. Doch die Blockchain-Technologie bietet nicht nur eine Alternative, sondern revolutioniert die Finanzarchitektur grundlegend und stellt ein wirkungsvolles Instrumentarium bereit, mit dem Einzelpersonen die Kontrolle zurückgewinnen und ein beispielloses Maß an finanzieller Freiheit erreichen können. Diese digitale Revolution schreitet rasant voran, und das Verständnis ihrer Auswirkungen ist entscheidend, um die Zukunft der persönlichen Finanzen zu gestalten.

Dezentrale Finanzen, oder DeFi, bilden einen Eckpfeiler dieser neuen Ära. Anders als im traditionellen Finanzwesen, wo Banken und andere Intermediäre die Bedingungen diktieren, operiert DeFi auf einem globalen, erlaubnisfreien Netzwerk. Das bedeutet, dass jeder mit Internetzugang auf eine Reihe von Finanzdienstleistungen zugreifen kann – von der Kreditvergabe und -aufnahme bis hin zum Handel und dem Erwirtschaften von Zinsen – ganz ohne Konto bei einer traditionellen Bank oder einem Finanzinstitut. Smart Contracts, jene ausgeklügelten Codeabschnitte, die automatisch ausgeführt werden, sobald bestimmte Bedingungen erfüllt sind, sind das Herzstück von DeFi. Sie machen das Vertrauen in Dritte überflüssig, da der Code selbst die Vereinbarung durchsetzt.

Bedenken Sie die Auswirkungen auf Menschen in Entwicklungsländern oder solche mit eingeschränktem Zugang zu traditionellen Bankdienstleistungen. Blockchain-basierte Lösungen bieten ihnen eine sichere Möglichkeit, ihr Vermögen zu verwahren, Geldüberweisungen sofort und kostengünstig zu empfangen und sogar an globalen Investitionsmöglichkeiten teilzunehmen. Beispielsweise bieten Stablecoins – Kryptowährungen, deren Wert an traditionelle Vermögenswerte wie den US-Dollar gekoppelt ist – eine digitale Alternative zu volatilen nationalen Währungen und dienen als Inflationsschutz und verlässliches Tauschmittel. Diese Demokratisierung von Finanzdienstleistungen ist ein direkter Weg zu wirtschaftlicher Teilhabe und damit zu finanzieller Freiheit für Milliarden von Menschen.

Über grundlegende Finanzdienstleistungen hinaus demokratisiert die Blockchain auch Eigentum und Investitionen. Das Konzept der Tokenisierung ermöglicht die Erstellung digitaler Repräsentationen realer Vermögenswerte auf einer Blockchain. Wertvolle Vermögenswerte, die bisher nur Superreichen zugänglich waren, können nun in unzählige digitale Token aufgeteilt werden. Privatpersonen können diese Token erwerben und so effektiv einen Anteil an einer Immobilie, einem Kunstwerk oder sogar an einem Unternehmen besitzen. Dies senkt die Einstiegshürde für Investitionen und ermöglicht eine Portfoliodiversifizierung mit deutlich geringerem Kapitaleinsatz. Auch die Liquidität steigt: Diese Token lassen sich auf Sekundärmärkten wesentlich einfacher handeln als die zugrunde liegenden physischen Vermögenswerte, was Anlegern mehr Flexibilität bietet.

Auch die private Vermögensverwaltung befindet sich im Umbruch. Traditionelle Methoden erfordern oft teure Berater und komplexe Anlageinstrumente. Blockchain-basierte Plattformen bieten benutzerfreundliche Oberflächen für die Verwaltung digitaler Vermögenswerte, das Erzielen passiven Einkommens durch Staking und Yield Farming sowie die Teilnahme an dezentralen autonomen Organisationen (DAOs). DAOs sind ein revolutionäres Konzept: Die Mitglieder einer Organisation steuern Governance und Entscheidungsfindung per tokenbasierter Abstimmung, die in der Blockchain dokumentiert wird. Diese Transparenz und gemeinschaftliche Governance stehen im starken Kontrast zu den hierarchischen Strukturen traditioneller Unternehmen.

Darüber hinaus hat das Aufkommen von Non-Fungible Tokens (NFTs) Kreativen und Sammlern völlig neue Wege eröffnet, Wert und Eigentum im digitalen Raum zu schaffen. Obwohl NFTs häufig mit digitaler Kunst in Verbindung gebracht werden, können sie das Eigentum an einer Vielzahl einzigartiger Vermögenswerte repräsentieren – von digitalen Sammlerstücken und virtuellen Immobilien über Veranstaltungstickets bis hin zu geistigen Eigentumsrechten. Dies ermöglicht es Kreativen, ihre Arbeit direkt zu monetarisieren, Zwischenhändler auszuschalten und eine direkte Beziehung zu ihrem Publikum aufzubauen. Dadurch wird eine gerechtere Kreativwirtschaft gefördert und Einzelpersonen werden befähigt, sich durch ihre Kreativität finanzielle Unabhängigkeit zu erarbeiten.

Der Weg zur finanziellen Freiheit durch Blockchain ist nicht ohne Herausforderungen. Volatilität auf den Kryptowährungsmärkten, die Komplexität mancher DeFi-Protokolle und der Bedarf an robusten Sicherheitsvorkehrungen sind Faktoren, mit denen sich Nutzer auseinandersetzen müssen. Aufklärung und sorgfältige Prüfung sind unerlässlich. Das Verständnis der Risiken dezentraler Finanzen, die Bedeutung der Sicherung privater Schlüssel und die regulatorischen Rahmenbedingungen sind entscheidende Schritte für alle, die Blockchain für ihre finanziellen Zwecke nutzen möchten.

Das grundlegende Versprechen bleibt jedoch unbestreitbar. Die Blockchain-Technologie bietet einen robusten und transparenten Rahmen für finanzielle Selbstbestimmung. Sie verlagert die Kontrolle von Institutionen zurück zum Individuum. Sie ermöglicht den Zugang zu globalen Märkten, innovativen Investitionsmöglichkeiten und effizienteren Wegen zur Vermögensverwaltung und -vermehrung. Für alle, die nach wahrer finanzieller Freiheit streben, ist Blockchain nicht nur ein technologischer Trend, sondern ein wirkungsvoller Wegbereiter, der die Werkzeuge und Wege für eine sicherere, autonomere und prosperierende finanzielle Zukunft bietet. Die dezentrale Zukunft der Finanzen ist da und fordert uns auf, die Chance auf unsere eigene finanzielle Freiheit zu ergreifen.

Die besten CPA-Netzwerke mit Sofortprovisionen – Ihr ultimativer Leitfaden

Blockchain-Investitionskorrekturstrategien – Die Wellen der Innovation und Chancen meistern