Die digitale Renaissance Ihr Einkommen im Zeitalter der digitalen Finanzen freisetzen

Der Beginn des 21. Jahrhunderts hat eine Ära beispielloser technologischer Fortschritte eingeläutet, die unseren Umgang mit Geld und damit die gesamte Einkommensgenerierung grundlegend verändert hat. Wir erleben eine digitale Renaissance, in der die Grenzen zwischen traditionellem Finanzwesen und der digitalen Welt nicht nur verschwimmen, sondern sich vollständig auflösen. Diese Transformation, oft als Digital Finance bezeichnet, beschränkt sich nicht auf schnellere Transaktionen oder bequemeres Banking; sie ist ein Paradigmenwechsel, der den Zugang zu Finanzinstrumenten demokratisiert und völlig neue Wege zum Lebensunterhalt eröffnet.

Im Kern umfasst digitales Finanzwesen ein breites Spektrum an Finanzdienstleistungen und -technologien, die über digitale Kanäle angeboten werden. Dazu gehören Mobile-Banking-Apps, Online-Zahlungsplattformen, Peer-to-Peer-Kredite, digitale Geldbörsen und natürlich die revolutionäre Welt der Kryptowährungen und der Blockchain-Technologie. Diese Innovationen haben viele der bisherigen Zugangsbarrieren beseitigt, den Einzelnen mehr Kontrolle über ihre Finanzen gegeben und ein Universum an Möglichkeiten zur Generierung von „digitalem Einkommen“ eröffnet.

Einer der wichtigsten Katalysatoren für diesen Wandel war der rasante Aufstieg der Gig-Economy, eng verknüpft mit dem digitalen Finanzwesen. Plattformen wie Uber, Fiverr und Upwork ermöglichen es Einzelpersonen, ihre Fähigkeiten und ihre Zeit flexibel und projektbezogen zu monetarisieren. Diese Plattformen vereinfachen die Zahlungsabwicklung und ermöglichen oft sofortige oder nahezu sofortige Überweisungen direkt auf eine digitale Geldbörse oder ein Bankkonto. Dadurch wird freiberufliche Arbeit effektiv in eine digitale Einkommensquelle verwandelt. Dank der Zugänglichkeit dieser Plattformen kann jeder mit Internetanschluss und einer gefragten Fähigkeit teilnehmen und geografische Grenzen sowie traditionelle Beschäftigungsstrukturen überwinden. Diese Demokratisierung des Verdienstpotenzials ist ein Kennzeichen der digitalen Finanzrevolution.

Neben dem aktiven Einkommen in der Gig-Economy revolutioniert die digitale Finanzwelt auch unsere Herangehensweise an Sparen und Investieren und ebnet den Weg für digitale Einkommensströme, die passiv wachsen können. Robo-Advisors beispielsweise nutzen Algorithmen, um Anlageportfolios basierend auf der individuellen Risikotoleranz und den finanziellen Zielen zu verwalten. Diese Plattformen machen anspruchsvolle Anlagestrategien für jedermann zugänglich, oft zu niedrigeren Gebühren als traditionelle Finanzberater. So können selbst bescheidene Ersparnisse gewinnbringend angelegt werden und Renditen erwirtschaften, die zum allgemeinen finanziellen Wohlergehen beitragen. Der Vorteil dieser digitalen Tools liegt in ihrer Transparenz und Benutzerfreundlichkeit. Sie entmystifizieren die Welt des Investierens und machen es zu einem erreichbareren Ziel.

Der Aufstieg von Peer-to-Peer-Kreditplattformen (P2P) liefert ein weiteres überzeugendes Beispiel. Diese Plattformen verbinden private Kreditgeber direkt mit Kreditnehmern und umgehen so traditionelle Finanzintermediäre. Für Kreditgeber bedeutet dies höhere Zinsen als bei herkömmlichen Sparkonten. Für Kreditnehmer bedeutet es Zugang zu Kapital, wo Banken sonst ablehnen würden. Diese durch digitale Finanzdienstleistungen ermöglichte Disintermediation schafft ein effizienteres und potenziell lukrativeres Finanzökosystem für alle Beteiligten. Sie beweist, wie Technologie direkte Verbindungen fördern und gegenseitigen Nutzen generieren kann.

Und dann ist da noch das große Thema im digitalen Raum: Kryptowährungen und Blockchain-Technologie. Obwohl sie oft mit spekulativem Handel in Verbindung gebracht werden, reichen ihre Auswirkungen auf digitale Einkünfte weit darüber hinaus. Die Blockchain, die Basistechnologie der meisten Kryptowährungen, ist ein verteiltes, unveränderliches Register, das beispiellose Sicherheit und Transparenz bietet. Dies hat zur Entstehung von Decentralized Finance (DeFi) geführt, einem schnell wachsenden Ökosystem von Finanzanwendungen, die auf Blockchain-Netzwerken basieren. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel ohne zentrale Instanzen zu ermöglichen. Nutzer können über verschiedene DeFi-Protokolle Zinsen auf ihre Krypto-Bestände erhalten, oft zu deutlich höheren Zinssätzen als im traditionellen Finanzwesen. Darüber hinaus hat die Entwicklung von Non-Fungible Tokens (NFTs) neue Wege für Kreative eröffnet, ihre digitale Kunst, Musik und andere digitale Assets zu monetarisieren und so völlig neue Formen von Einkünften aus geistigem Eigentum zu schaffen. Dies ist ein Grenzbereich, in dem digitale Finanzen nicht nur Einkommen ermöglichen, sondern Eigentum und Wert im digitalen Zeitalter grundlegend neu definieren. Das Potenzial, durch Staking, Yield Farming und die Bereitstellung von Liquidität in DeFi-Protokollen Einnahmen zu erzielen, birgt zwar inhärente Risiken, stellt aber eine bedeutende Weiterentwicklung der passiven Einkommensgenerierung dar. Es handelt sich um eine komplexe, aber leistungsstarke neue Dimension des digitalen Einkommens.

Die zunehmende Verbreitung digitaler Zahlungssysteme hat Geschäftsprozesse vereinfacht und Unternehmern globale Märkte erschlossen. Ob kleine E-Commerce-Unternehmen, die Zahlungen über PayPal oder Stripe akzeptieren, oder Content-Ersteller, die Spenden über Plattformen wie Patreon erhalten – digitale Finanzdienstleistungen ermöglichen es, Geschäfte über Grenzen hinweg abzuwickeln und einen globalen Kundenstamm zu erreichen. Diese globale Reichweite ist ein wichtiger Motor für digitales Einkommen und eröffnet Einzelpersonen den Zugang zu Märkten, von denen sie zuvor nur träumen konnten. Die einfache digitale Arbeitsweise von Unternehmen hat die Gemeinkosten gesenkt und die Effizienz gesteigert, was sich direkt in einem höheren Verdienstpotenzial niederschlägt. Die nahtlose Integration von Zahlungsportalen in Online-Plattformen hat die Markteintrittsbarrieren für angehende Unternehmer gesenkt und einen dynamischeren und inklusiveren globalen Markt gefördert. Diese Vernetzung ist ein prägendes Merkmal der digitalen Wirtschaft, und digitale Finanzdienstleistungen bilden ihr Herzstück.

Die digitale Transformation ist jedoch nicht ohne Komplexität und Herausforderungen. Um die Vorteile optimal zu nutzen und potenzielle Fallstricke zu vermeiden, ist es entscheidend, die Feinheiten verschiedener digitaler Finanzinstrumente zu verstehen, Sicherheitsrisiken zu managen und sich in den sich ständig wandelnden regulatorischen Rahmenbedingungen zurechtzufinden. Angesichts des rasanten Innovationstempos ist es unerlässlich, stets auf dem Laufenden zu bleiben. Der übergeordnete Trend ist jedoch eindeutig: Digitales Finanzwesen ist keine vorübergehende Modeerscheinung, sondern die Zukunft des Geldverdienens, Sparens und Verwaltens. Es steht für mehr Selbstbestimmung, Demokratisierung und einen tiefgreifenden Wandel in der Art und Weise, wie wir alle an der globalen Wirtschaft teilhaben und von ihr profitieren können. Es ist eine aufregende Zeit, in der Finanzwelt zu leben und sich damit auseinanderzusetzen. Die Möglichkeiten, digitales Einkommen zu generieren, sind enorm und wachsen mit der Weiterentwicklung der Technologie stetig. Dieser erste Teil hat die Grundlagen für das Verständnis dieser grundlegenden Veränderungen gelegt; der nächste Teil wird sich eingehender mit praktischen Strategien und Überlegungen befassen, wie man diese digitale Revolution zum persönlichen finanziellen Vorteil nutzen kann.

In unserer fortlaufenden Betrachtung von „Digital Finance, Digital Income“ haben wir festgestellt, dass die digitale Revolution die Finanzlandschaft grundlegend verändert und ein fruchtbares Feld für neue Einkommensquellen geschaffen hat. Nun wollen wir uns mit den praktischen Möglichkeiten und Strategien befassen, mit denen Einzelpersonen diese Chancen nutzen und ihr digitales Einkommen steigern können. Der Schlüssel liegt darin, die durch Digital Finance leicht zugänglichen Tools und Plattformen zu verstehen und strategisch einzusetzen.

Für alle, die aktiv Einkommen generieren möchten, bleibt die Gig-Economy ein Eckpfeiler. Neben den bekannten Plattformen gibt es spezialisierte Marktplätze für nahezu jede erdenkliche Fähigkeit – von Grafikdesign und Texten über virtuelle Assistenz bis hin zu Nischenberatung. Der digitale Finanzaspekt ist hierbei entscheidend für pünktliche und sichere Zahlungen. Der Umgang mit digitalen Geldbörsen und das Verständnis der Zahlungsbedingungen verschiedener Plattformen sind für jeden Gig-Worker unerlässlich. Darüber hinaus bieten einige Plattformen mittlerweile Sofortauszahlungen an, sodass Worker direkt nach Projektabschluss auf ihre Einnahmen zugreifen können – ein unschätzbarer Vorteil für das Cashflow-Management. Ein Portfolio an Gig-Aufträgen auf verschiedenen Plattformen diversifiziert die Einkommensquellen und reduziert die Abhängigkeit von einer einzelnen Einnahmequelle. Die Möglichkeit, schnell online einzusteigen, Leistungen zu erbringen und digital bezahlt zu werden, ist der Motor dieser modernen Arbeitswelt.

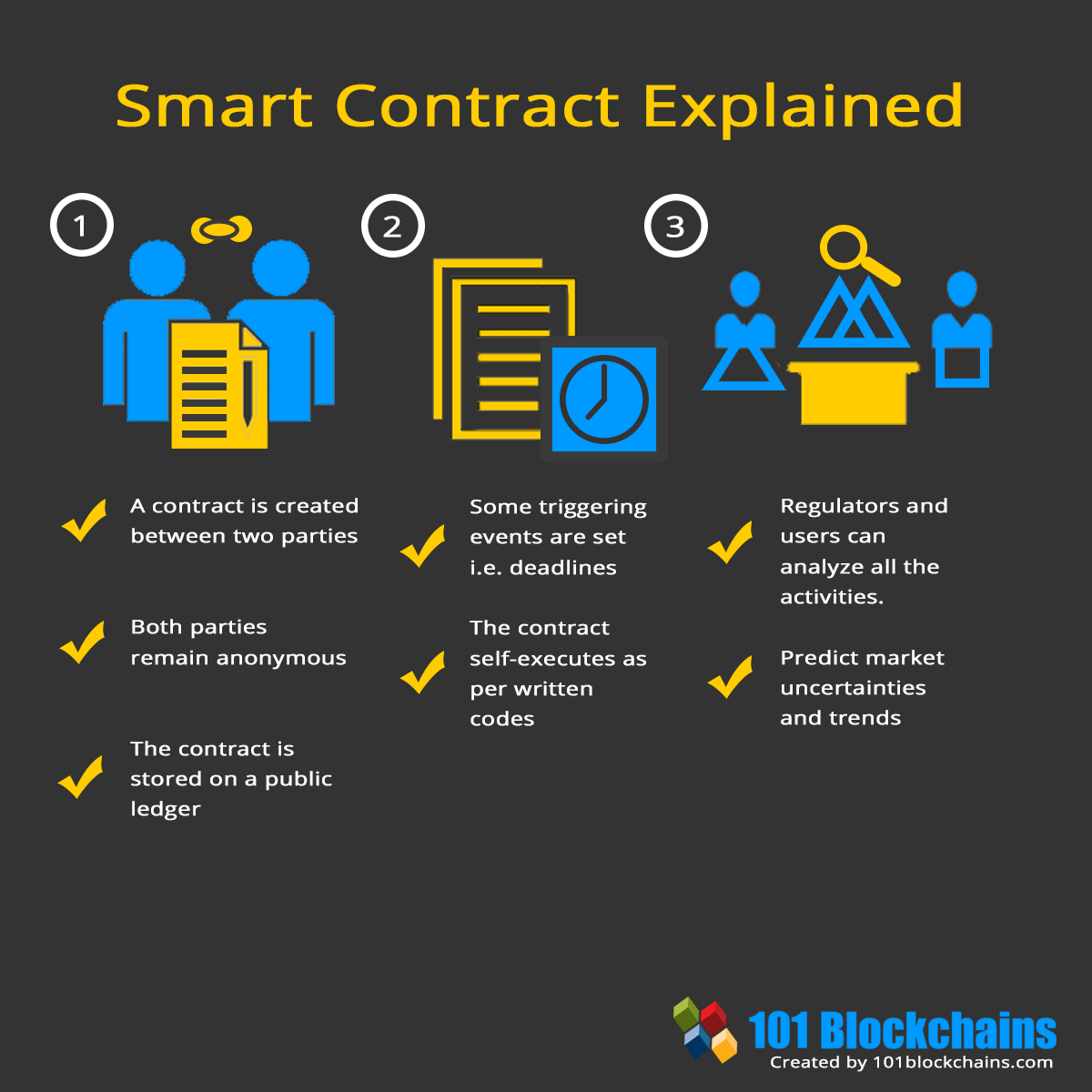

Die Erstellung von Inhalten hat sich zu einer mächtigen digitalen Einnahmequelle entwickelt, die stark von der digitalen Finanzinfrastruktur abhängt. Plattformen wie YouTube, Twitch und Substack ermöglichen es Kreativen, ein Publikum aufzubauen und ihre Inhalte durch Abonnements, Werbung, Merchandise und direkte Spenden zu monetarisieren. Digitale Zahlungsdienstleister wickeln diese Transaktionen ab und ermöglichen es Kreativen, Zahlungen von einem globalen Publikum zu erhalten. Für Kreative, die einzigartige digitale Güter wie Online-Kurse, E-Books oder digitale Kunst entwickeln, sind Plattformen, die sichere digitale Transaktionen ermöglichen und sogar wiederkehrende Einnahmenmodelle (wie monatliche Abonnements für exklusive Inhalte) erlauben, unerlässlich. Das Aufkommen von NFTs hat dies noch verstärkt, da digitale Künstler einzigartige, verifizierbare digitale Güter direkt an Sammler verkaufen können und dabei oft die Gebühren traditioneller Galerien oder Verlage umgehen. Die Smart-Contract-Technologie, die NFTs zugrunde liegt, stellt sicher, dass die Lizenzgebühren bei Weiterverkäufen automatisch an den Urheber ausgeschüttet werden und ihm so ein nachhaltiges digitales Einkommen aus seinen Werken sichern.

Investieren, einst ausschließlich den Reichen vorbehalten, ist dank digitaler Finanzdienstleistungen heute für jedermann zugänglich. Robo-Advisor bieten diversifizierte, algorithmisch verwaltete Portfolios an, oft mit geringen Mindestanlagesummen. Dies ermöglicht es Einzelpersonen, bereits mit kleinen Beträgen Vermögen aufzubauen. Jenseits traditioneller Aktien und Anleihen eröffnet die digitale Welt neue Anlagemöglichkeiten. Börsengehandelte Fonds (ETFs), die verschiedene Indizes digitaler Vermögenswerte abbilden, werden immer beliebter. Für Anleger, die bereit sind, ein höheres Risiko einzugehen, bleibt die direkte Investition in Kryptowährungen eine Option, erfordert jedoch sorgfältige Recherche und ein effektives Risikomanagement. Das Staking von Kryptowährungen – im Wesentlichen das Erhalten von Belohnungen für das Halten und Unterstützen eines Blockchain-Netzwerks – bietet die Möglichkeit, passives Einkommen aus Krypto-Assets zu generieren, ähnlich wie Zinsen auf einem Sparkonto, jedoch mit einem anderen Risiko-Rendite-Profil. Das Verständnis der verschiedenen Konsensmechanismen (wie Proof-of-Work und Proof-of-Stake) ist entscheidend, um diese Chancen zu nutzen.

Dezentrale Finanzen (DeFi) bieten einen anspruchsvolleren, aber potenziell lukrativen Weg zu digitalen Einkünften. Yield Farming, Liquiditätsbereitstellung und Kreditprotokolle innerhalb von DeFi-Ökosystemen können deutlich höhere Renditen als traditionelle Finanzinstrumente erzielen. Diese Möglichkeiten bergen jedoch erhebliche Risiken, darunter Schwachstellen in Smart Contracts, vorübergehende Verluste und volatile Marktbedingungen. Für alle, die sich für DeFi interessieren, sind gründliche Recherche, der Einstieg mit kleinen Beträgen und die Anwendung robuster Sicherheitsmaßnahmen (wie die Verwendung von Hardware-Wallets) unerlässlich. Die Einstiegshürde für die aktive Teilnahme an DeFi mag höher sein, doch das Potenzial für beträchtliche digitale Einkünfte ist für diejenigen, die klug vorgehen, unbestreitbar. Es ist ein Bereich, der technisches Verständnis und eine sorgfältige Risikobewertung belohnt.

Für Unternehmer und Kleinunternehmer hat die digitale Finanzierung die Markteintrittsbarrieren deutlich gesenkt und die Marktreichweite erheblich erweitert. E-Commerce-Plattformen in Verbindung mit digitalen Zahlungsanbietern wie Stripe, PayPal und Square ermöglichen es Unternehmen, Produkte und Dienstleistungen weltweit relativ einfach zu verkaufen. Abonnementmodelle, die durch wiederkehrende Zahlungen unterstützt werden, bieten einen planbaren digitalen Einkommensstrom. Die Möglichkeit, Zahlungssysteme direkt in Websites und Anwendungen zu integrieren, optimiert das Kundenerlebnis und beschleunigt den Zahlungseingang. Darüber hinaus bieten digitale Finanztools verbesserte Analysen, die wertvolle Einblicke in das Kundenverhalten und Verkaufstrends liefern und so die Geschäftsstrategie beeinflussen und die Umsatzgenerierung optimieren können. Der Aufstieg von „Jetzt kaufen, später bezahlen“-Diensten (BNPL), die in den Bezahlvorgang integriert sind, kann den Umsatz zusätzlich steigern, indem sie den Kauf für Verbraucher zugänglicher machen.

Neben direkten Verdienst- und Investitionsmöglichkeiten bietet die digitale Finanzwelt Nutzern auch bessere Instrumente für das Finanzmanagement, die indirekt zum Einkommenswachstum beitragen, indem sie Kosten senken und die Ressourcennutzung optimieren. Budget-Apps, die sich mit Bankkonten synchronisieren, persönliche Finanz-Dashboards, die alle Finanzinformationen zusammenfassen, und Tools zur Ausgabenverfolgung und zum Aufspüren von Sparpotenzialen spielen dabei eine wichtige Rolle. Indem sie sich ein klareres Bild ihrer finanziellen Situation verschaffen, können Nutzer fundiertere Entscheidungen treffen, unnötige Schulden vermeiden und mehr Ressourcen für einkommensschaffende Aktivitäten oder Investitionen einsetzen. Die durch diese digitalen Werkzeuge erzielte Effizienzsteigerung führt dazu, dass mehr Geld in der Tasche bleibt und somit das verfügbare Einkommen effektiv steigt.

Die Navigation in der sich ständig wandelnden Welt der digitalen Finanzen erfordert kontinuierliches Lernen und Anpassung. Regulatorische Rahmenbedingungen verändern sich permanent, und neue Technologien entstehen in rasantem Tempo. Es ist daher entscheidend, über bewährte Sicherheitspraktiken informiert zu bleiben, die Risiken verschiedener digitaler Assets und Plattformen zu verstehen und ein Gespür für seriöse Anlagemöglichkeiten zu entwickeln. Der Reiz hoher Renditen sollte stets mit einer gesunden Portion Skepsis und sorgfältiger Prüfung einhergehen. Ziel ist es, eine robuste und diversifizierte Strategie für digitale Einkünfte aufzubauen.

Zusammenfassend lässt sich sagen, dass „Digital Finance, Digital Income“ nicht nur ein griffiger Slogan ist, sondern Ausdruck eines tiefgreifenden wirtschaftlichen Wandels. Er steht für eine Zukunft, in der finanzielle Unabhängigkeit und Einkommensgenerierung zugänglicher, flexibler und vernetzter sind als je zuvor. Ob durch die Gig-Economy, Content-Erstellung, innovative Investitionen, Unternehmertum oder optimiertes Finanzmanagement – das digitale Zeitalter bietet eine Fülle von Möglichkeiten. Indem sie diese digitalen Werkzeuge nutzen, sich stets informieren und strategisch denken, können Einzelpersonen ihr Verdienstpotenzial voll ausschöpfen und die spannende Welt der digitalen Finanzen erkunden, um sich eine prosperierende Zukunft aufzubauen. Der Weg in diese digitale Welt ist ein fortlaufender Prozess, geprägt von kontinuierlichem Lernen und sich stetig weiterentwickelnden Möglichkeiten.

Integration realer Vermögenswerte mit Web3 für DeFi und Investitionsmöglichkeiten

Im dynamischen Umfeld des digitalen Finanzwesens (DeFi) zählt die Integration realer Vermögenswerte in das Web3-Ökosystem zu den spannendsten Entwicklungen. Diese Verschmelzung ist nicht nur ein Trend, sondern ein Paradigmenwechsel, der unser Verständnis von Investitionen und deren Nutzung grundlegend verändern wird. Durch den Einsatz der Blockchain-Technologie werden reale Vermögenswerte wie Immobilien, Kunst und Rohstoffe in digitale Assets umgewandelt und eröffnen so neue Investitions- und Liquiditätsmöglichkeiten im DeFi-Markt.

Die Mechanismen der Asset-Tokenisierung

Kernstück dieser Integration ist die Tokenisierung von Vermögenswerten. Dabei werden physische oder reale Vermögenswerte in digitale Token auf einer Blockchain umgewandelt. Dieser Prozess verändert den Vermögenswert selbst nicht, sondern erzeugt eine digitale Repräsentation, die gehandelt, übertragen und in kleinere Einheiten aufgeteilt werden kann. Smart Contracts automatisieren und setzen die Bedingungen dieser Vermögenswerte durch und machen sie so zugänglicher und liquider.

Beispielsweise kann eine Immobilie tokenisiert werden, sodass mehrere Investoren Anteile daran erwerben können. Diese Teilhaberschaft demokratisiert den Zugang zu hochwertigen Vermögenswerten und ermöglicht es auch kleineren Anlegern, am Markt teilzunehmen, die möglicherweise nicht über das nötige Kapital für den Kauf des gesamten Vermögenswerts verfügen würden. Die Tokenisierung reduziert zudem die mit der Vermögensverwaltung verbundenen Kosten, da die Blockchain Transaktionen und die Datenspeicherung übernimmt.

Vorteile der Web3-Integration

Die Integration realer Ressourcen in das Web3-Ökosystem bringt mehrere überzeugende Vorteile mit sich:

Liquidität und Zugänglichkeit: Durch die Tokenisierung von Vermögenswerten werden die Markteintrittsbarrieren gesenkt. Anleger können Bruchteile dieser Vermögenswerte einfach kaufen, verkaufen und handeln, wodurch die allgemeine Marktliquidität erhöht wird.

Transparenz und Sicherheit: Die Blockchain-Technologie bietet ein unveränderliches Register, das vollständige Transparenz bei Transaktionen gewährleistet und das Risiko von Betrug oder Manipulation verringert.

Globale Reichweite: DeFi-Plattformen operieren ohne geografische Grenzen und ermöglichen es Anlegern aus aller Welt, an zuvor unzugänglichen Vermögensmärkten teilzunehmen.

Höhere Effizienz: Intelligente Verträge optimieren den Prozess des Kaufs, Verkaufs und der Verwaltung von Vermögenswerten, wodurch der Bedarf an Zwischenhändlern reduziert und somit die Transaktionsgebühren gesenkt werden.

Beispiele aus der Praxis

Mehrere Projekte treiben diese Integration bereits voran und demonstrieren ihr Potenzial. Ein bemerkenswertes Beispiel ist RealT, eine Plattform, die Immobilien tokenisiert und es Investoren ermöglicht, Anteile an Gewerbeimmobilien zu erwerben. Ein weiteres Beispiel ist Polymath, das die Tokenisierung von geistigem Eigentum ermöglicht und Künstlern und Kreativen neue Wege zur Monetarisierung ihrer Werke eröffnet.

Herausforderungen und Überlegungen

Das Potenzial ist zwar immens, doch es gibt Herausforderungen, die bewältigt werden müssen. Regulatorische Bedenken sind erheblich, da Regierungen weltweit mit der Frage ringen, wie digitale Vermögenswerte beaufsichtigt und besteuert werden sollen. Darüber hinaus muss die Technologie benutzerfreundlich sein, um ein breiteres Publikum jenseits technikaffiner Investoren anzusprechen. Die Gewährleistung der Sicherheit von Smart Contracts und der Schutz vor Cyberbedrohungen sind ebenfalls von größter Bedeutung.

Abschluss

Die Integration realer Vermögenswerte in Web3 für DeFi und Investitionsmöglichkeiten stellt eine bahnbrechende Entwicklung in der Finanzwelt dar. Durch die Nutzung der Blockchain-Technologie verspricht diese Integration beispiellose Liquidität, Transparenz und globale Zugänglichkeit. Da Projekte weiterhin Innovationen vorantreiben und Herausforderungen meistern, erscheint die Zukunft des Investierens zunehmend dezentralisiert und demokratisiert. Im nächsten Teil werden wir uns eingehender mit spezifischen Strategien und Fallstudien befassen, die die praktischen Anwendungen und das transformative Potenzial dieses spannenden Bereichs verdeutlichen.

Integration realer Vermögenswerte mit Web3 für DeFi und Investitionsmöglichkeiten

In diesem zweiten Teil setzen wir unsere Erkundung der Verschmelzung von realen Ressourcen und Web3-Technologie fort und gehen näher auf spezifische Strategien, Fallstudien und das transformative Potenzial dieser bahnbrechenden Integration ein.

Strategische Ansätze für die Anlagenintegration

Für die effektive Integration realer Vermögenswerte in das DeFi-Ökosystem ist ein strategischer Ansatz unerlässlich. Im Folgenden werden einige wichtige Strategien vorgestellt:

Hybridmodelle: Durch die Kombination traditioneller Finanzdienstleistungen mit Blockchain-Technologie bieten Hybridmodelle Anlegern eine nahtlose Verbindung. Plattformen wie Nexo und Gemini nutzen solche Modelle, um Nutzern die Umwandlung realer Vermögenswerte in Stablecoins oder andere Kryptowährungen zu ermöglichen und ihnen so den Zugang zum DeFi-Markt zu eröffnen.

Partnerschaften und Kooperationen: Die Zusammenarbeit zwischen traditionellen Vermögensverwaltern und Blockchain-Unternehmen kann die Stärken beider Welten nutzen. So können beispielsweise Partnerschaften zwischen Immobilienunternehmen und DeFi-Plattformen zu innovativen Tokenisierungslösungen führen, von denen alle Beteiligten profitieren.

Regulatorische Konformität: Die Einhaltung regulatorischer Vorgaben ist für den Erfolg dieser Integrationen entscheidend. Unternehmen konzentrieren sich zunehmend auf die Einhaltung dieser Vorgaben, um rechtliche Fallstricke zu vermeiden und gleichzeitig sicherzustellen, dass ihre Angebote den regulatorischen Standards entsprechen. Dies erfordert eine enge Zusammenarbeit mit Rechtsexperten und Aufsichtsbehörden.

Fallstudien und Erfolgsgeschichten

Mehrere Projekte haben bereits bedeutende Fortschritte bei der Integration realer Vermögenswerte in den DeFi-Bereich erzielt und wertvolle Einblicke in das Potenzial und die Herausforderungen dieser Integration geliefert.

1. Propy: Propy hat Immobilientransaktionen revolutioniert, indem es Blockchain-Technologie mit traditionellen Immobilienprozessen kombiniert. Durch die Tokenisierung von Immobilien ermöglicht Propy Bruchteilseigentum und macht so hochwertige Immobilien einem breiteren Anlegerkreis zugänglich. Dies erhöht nicht nur die Liquidität, sondern bietet auch eine transparente und sichere Möglichkeit zur Abwicklung von Immobilientransaktionen.

2. DigiTX: DigiTX konzentriert sich auf die Tokenisierung von Sammlerstücken wie Kunst und Sportmemorabilia. Durch die Nutzung der Blockchain-Technologie gewährleistet DigiTX die Authentizität und Herkunft dieser Objekte und ermöglicht gleichzeitig deren einfachen Handel auf dezentralen Börsen. Dies eröffnet Sammlern neue Einnahmequellen und bietet Investoren einzigartige Anlagemöglichkeiten.

3. Yield Guild Games: Yield Guild Games veranschaulicht, wie reale Vermögenswerte über Web3 in die Spielebranche integriert werden können. Die Plattform ermöglicht es Spielern, durch die Teilnahme an Spielen Kryptowährung zu verdienen und tokenisiert zudem Spielgegenstände, wodurch eine nahtlose Integration realer Werte in die Spieleökonomie gewährleistet wird.

Zukunftsaussichten

Die Zukunft der Integration realer Vermögenswerte in Web3 für DeFi und Investitionsmöglichkeiten ist vielversprechend und voller Potenzial. Mit dem technologischen Fortschritt und der Weiterentwicklung regulatorischer Rahmenbedingungen können wir mit noch innovativeren Anwendungen und einer breiteren Akzeptanz rechnen.

1. Verbesserte Benutzererfahrung: Da Plattformen ihre Benutzeroberflächen verbessern und neue Benutzer gewinnen, wird die Komplexität der Tokenisierung von Vermögenswerten abnehmen, was es einem breiteren Publikum erleichtert, teilzunehmen.

2. Erweiterte Anlageklassen: Das Spektrum tokenisierbarer Vermögenswerte wird sich voraussichtlich über Immobilien und Sammlerstücke hinaus auf vielfältigere Anlageklassen wie Rohstoffe, geistiges Eigentum und sogar Nischenmärkte ausdehnen.

3. Mehr regulatorische Klarheit: Durch den fortlaufenden Dialog zwischen Regulierungsbehörden und Branchenführern werden klarere regulatorische Richtlinien entstehen, die ein stabileres und besser vorhersehbares Umfeld für diese Integrationen schaffen.

Anlagestrategien

Für Investoren, die von dieser Integration profitieren möchten, können verschiedene Strategien in Betracht gezogen werden:

1. Diversifizierung: Wie bei traditionellen Anlagen kann auch bei tokenisierten Vermögenswerten die Diversifizierung über verschiedene Arten von Vermögenswerten dazu beitragen, Risiken zu mindern und Renditen zu maximieren. Dies kann eine Mischung aus Immobilien, Kunst, Rohstoffen und anderen innovativen Vermögenswerten umfassen.

2. Sorgfältige Prüfung: Eine gründliche Prüfung der beteiligten Projekte und Plattformen ist unerlässlich. Dies umfasst die Bewertung des Teams, der Technologie, der Einhaltung gesetzlicher Bestimmungen und der potenziellen Marktauswirkungen.

3. Langfristige Perspektive: Angesichts des noch jungen Charakters dieses Bereichs ist ein langfristiger Anlagehorizont möglicherweise sinnvoller. Zwar bestehen Möglichkeiten für kurzfristige Gewinne, das eigentliche Potenzial liegt jedoch im langfristigen Wachstum und der Weiterentwicklung dieser Integrationen.

Abschluss

Die Integration realer Vermögenswerte in Web3 für DeFi und Investitionsmöglichkeiten verändert die Finanzlandschaft grundlegend. Durch die Nutzung der Blockchain-Technologie bietet diese Integration beispiellose Liquidität, Transparenz und Zugänglichkeit. Obwohl weiterhin Herausforderungen bestehen, unterstreichen strategische Ansätze, erfolgreiche Fallstudien und Zukunftsaussichten das transformative Potenzial dieses vielversprechenden Bereichs. Mit zunehmender Reife der Technologie und verbesserter regulatorischer Klarheit werden die Möglichkeiten für innovative und inklusive Investitionen weiter wachsen und eine dynamische und dezentrale Zukunft für alle versprechen.

Bezahlt von KI Die DAO Arbeitszukunft_ Erkundung der neuen Grenzen autonomer und intelligenter Zusam

Gestalten Sie Ihre finanzielle Zukunft Der Blockchain-Vermögensweg