Der digitale Goldrausch Ihr Einkommenspotenzial im Zeitalter der Pixel freisetzen

Klar, dabei helfe ich Ihnen gerne! Hier ist ein kurzer Artikel zum Thema „Digitale Finanzen, digitales Einkommen“, der wie gewünscht in zwei Teile gegliedert ist.

Im Handumdrehen hat sich unsere Welt von physischen zu digitalen Transaktionen gewandelt. Wir bezahlen per Smartphone, um Kaffee zu kaufen, überweisen Geld in Sekundenschnelle über Kontinente hinweg und investieren sogar mit wenigen Klicks in Aktien. Dieser tiefgreifende Wandel, oft als „Digital Finance“ bezeichnet, ist nicht nur eine neue Art der Geldverwaltung, sondern eine grundlegende Neudefinition dessen, wie wir verdienen, sparen und unser Vermögen vermehren. Es ist der digitale Goldrausch, und die Chancen stehen denen gut, die seine Dynamik verstehen.

Vorbei sind die Zeiten, in denen ein klassischer Acht-Stunden-Job der einzige Weg zu finanzieller Sicherheit war. Das Internet hat den Zugang zu Einkommen demokratisiert und ein riesiges Ökosystem geschaffen, in dem Fähigkeiten, Kreativität und sogar ungenutztes Vermögen monetarisiert werden können. Das ist die Essenz von „Digitalem Einkommen“ – Einnahmen, die über Online-Plattformen, digitale Dienste und den innovativen Einsatz von Technologie generiert werden. Denken Sie an den freiberuflichen Texter, der von zu Hause aus überzeugende Texte für globale Marken verfasst, den Grafikdesigner, der digitale Kunst auf internationalen Marktplätzen verkauft, oder den cleveren Investor, der Fintech-Apps nutzt, um sein Portfolio auszubauen. Sie sind die Pioniere der neuen Wirtschaft und beweisen, dass Ihr Wohnort und Ihr traditioneller Beschäftigungsstatus keine unüberwindbaren Hindernisse mehr für finanziellen Erfolg darstellen.

Die Triebkräfte dieser Revolution sind vielfältig und wachsen stetig. Fintech, die Finanztechnologie, steht an vorderster Front, indem sie die Grenzen des traditionellen Bankwesens überwindet und nahtlose, leicht zugängliche Finanzdienstleistungen bietet. Mobile Banking-Apps haben die Verwaltung der persönlichen Finanzen revolutioniert und ermöglichen es uns, Ausgaben zu verfolgen, effektiv zu budgetieren und Zahlungen so einfach wie nie zuvor zu tätigen. Peer-to-Peer-Kreditplattformen verbinden Privatpersonen direkt, umgehen traditionelle Vermittler und bieten potenziell bessere Konditionen für Kreditgeber und Kreditnehmer. Digitale Zahlungsportale haben grenzüberschreitende Transaktionen erleichtert und es Privatpersonen und Unternehmen so einfach wie nie zuvor gemacht, global zu agieren. Diese Vernetzung ist entscheidend; sie bedeutet, dass ein Kleinunternehmer in einem abgelegenen Dorf nun Zugang zu Kunden und Finanzinstrumenten hat, die einst großen Konzernen in pulsierenden Metropolen vorbehalten waren.

Einer der wichtigsten Treiber für digitale Einkommensgenerierung ist der Aufstieg der Gig-Economy. Plattformen wie Upwork, Fiverr und Toptal haben Marktplätze für eine Vielzahl von Fähigkeiten geschaffen – von Softwareentwicklung und virtueller Assistenz bis hin zu Social-Media-Management und Übersetzungen. Dies bietet beispiellose Flexibilität: Einzelpersonen können Projekte auswählen, die ihren Fachkenntnissen und ihrem Zeitplan entsprechen, und so zusätzliche Einkommensquellen erschließen oder sogar eine Vollzeitkarriere aufbauen. Der Vorteil dieser Plattformen liegt in ihrer Transparenz und globalen Reichweite. Qualifizierte Fachkräfte können weltweit Aufträge von Kunden erhalten, oft in stärkeren Währungen verdienen und einen höheren Lebensstandard genießen. Dies ist ein eindrucksvoller Beweis dafür, wie eng digitale Finanzen und digitale Einkommensquellen miteinander verknüpft sind: Erstere liefern die Infrastruktur und die Werkzeuge, damit letztere florieren können.

Neben der aktiven freiberuflichen Tätigkeit eröffnet die digitale Finanzwelt auch Wege zu passivem Einkommen. Die boomende Welt des E-Commerce ermöglicht es beispielsweise Einzelpersonen, Online-Shops zu eröffnen und Produkte zu verkaufen, ohne aufwendige physische Infrastruktur zu benötigen. Dropshipping, bei dem der Verkäufer keine Waren lagert, sondern Kundenbestellungen und Versanddetails an einen Hersteller oder Großhändler weiterleitet, ist ein Paradebeispiel. Dieses Modell erfordert nur geringe Vorabinvestitionen und kann, bei entsprechender Kompetenz in Marketing und Kundenservice, sogar im Schlaf Einkommen generieren. Auch digitale Produkte wie E-Books, Online-Kurse und Stockfotos lassen sich einmal erstellen und wiederholt verkaufen und bieten so eine wirklich passive Einkommensquelle. Der anfängliche Aufwand liegt in der Erstellung und Vermarktung, doch sobald diese digitalen Assets etabliert sind, generieren sie mit minimalem laufenden Aufwand kontinuierlich Einnahmen.

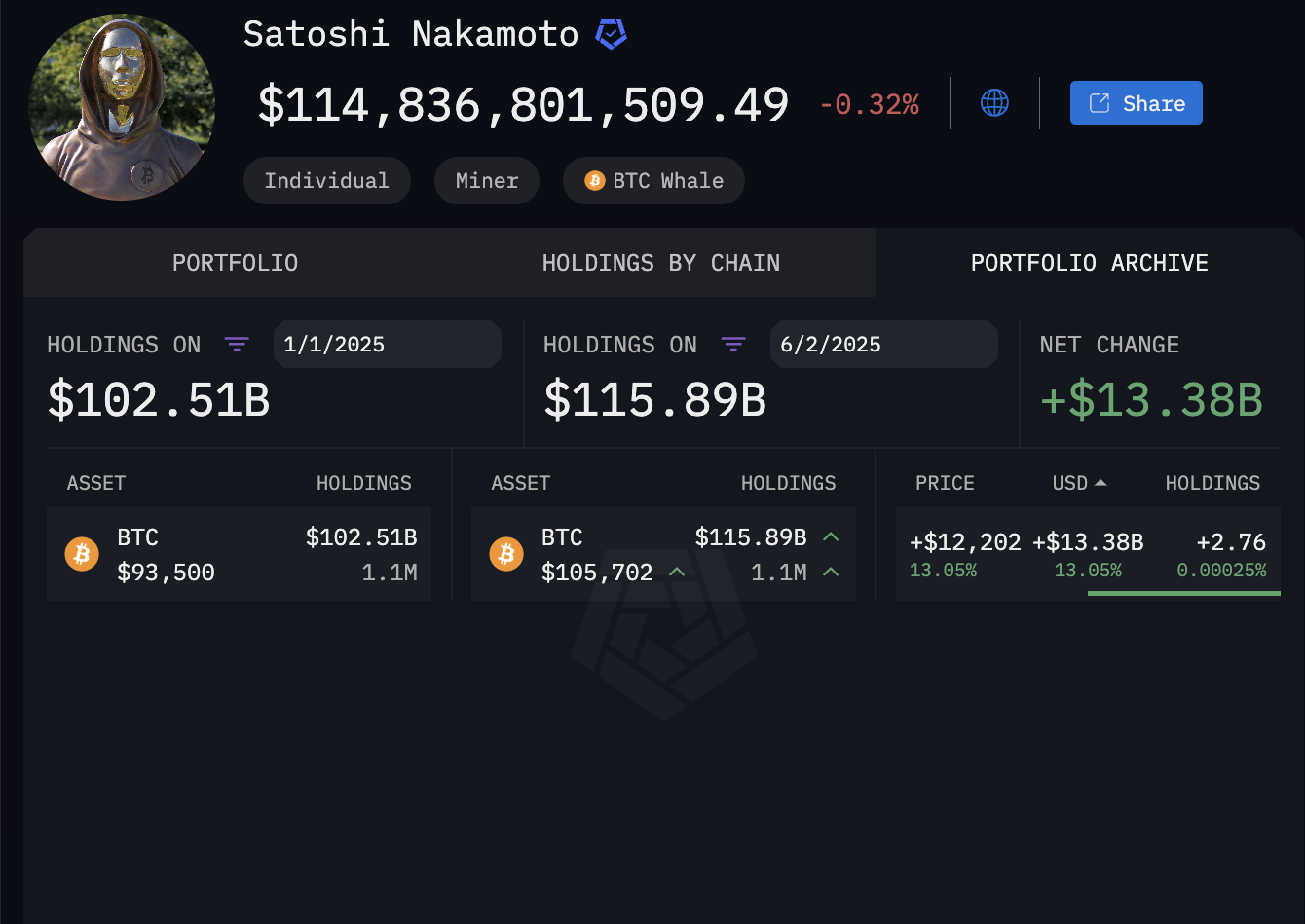

Auch die Anlagelandschaft hat sich grundlegend verändert. Digitale Handelsplattformen haben den Aktienmarkt für jedermann zugänglich gemacht. Man benötigt keinen Börsenmakler mehr; Aktien, ETFs und andere Finanzinstrumente lassen sich direkt über das Smartphone kaufen und verkaufen. Diese Demokratisierung des Investierens ermöglicht es jedem Einzelnen, seine finanzielle Zukunft selbst in die Hand zu nehmen, langfristig Vermögen aufzubauen und am Wachstum der Weltwirtschaft teilzuhaben. Darüber hinaus haben Kryptowährungen und die Blockchain-Technologie völlig neue Anlageklassen und Investitionsmöglichkeiten eröffnet. Obwohl diese digitalen Vermögenswerte volatil sind, stellen sie einen Paradigmenwechsel in unserer Wahrnehmung und im Umgang mit Werten dar und bieten das Potenzial für hohe Renditen für diejenigen, die die zugrunde liegende Technologie und die Marktdynamik verstehen. Digitale Finanzen bedeuten in diesem Zusammenhang nicht nur Komfort, sondern auch Selbstbestimmung. Sie bieten Werkzeuge und Möglichkeiten, die einst für viele unerreichbar waren. Es ist ein aufregendes und mitunter auch herausforderndes neues Feld für die persönliche Finanzplanung.

Der Wandel hin zu digitalen Finanzdienstleistungen und digitalen Einkommensquellen ist nicht ohne Herausforderungen. Digitale Kompetenz wird zunehmend genauso wichtig wie traditionelle Lese- und Schreibfähigkeiten. Es ist unerlässlich zu verstehen, wie man sich auf Online-Plattformen zurechtfindet, die eigene digitale Identität schützt und seriöse Angebote von Betrug unterscheidet. Cybersicherheit ist ein ständiges Thema, und der Schutz digitaler Vermögenswerte erfordert Wachsamkeit und proaktives Handeln. Darüber hinaus macht die schwankende Natur mancher digitaler Einkommensquellen, insbesondere in der Gig-Economy oder auf volatilen Märkten wie Kryptowährungen, eine solide Finanzplanung und ein effektives Risikomanagement notwendig. Es ist ein zweischneidiges Schwert: immense Chancen, aber auch die Notwendigkeit einer informierten Teilnahme.

Der Weg in die digitale Finanzwelt und zu digitalen Einkommensquellen ist ein fortlaufender Prozess. Er erfordert Lernbereitschaft, Anpassungsfähigkeit und die Offenheit für neue Technologien. Es geht darum zu verstehen, dass sich Ihre Fähigkeiten, Ihre Kreativität und selbst ungenutzte Ressourcen in dieser vernetzten digitalen Welt in greifbares Einkommen verwandeln lassen. Die Werkzeuge sind nur einen Klick entfernt, und das Potenzial ist nahezu grenzenlos. Wir befinden uns am Beginn einer neuen Ära, in der finanzielle Freiheit zunehmend nicht mehr vom Arbeitsort, sondern von der effektiven Nutzung der digitalen Welt abhängt.

Die digitale Revolution hat die Landschaft der Einkommensgenerierung unwiderruflich verändert und unseren Ansatz in Bezug auf Arbeit, Investitionen und Vermögensbildung grundlegend gewandelt. Im Kern wird diese Transformation durch die Verschmelzung von „Digital Finance“ und „Digital Income“ angetrieben – zwei untrennbar miteinander verbundene Konzepte, die eine Zukunft prägen, in der finanzielle Möglichkeiten zugänglicher, flexibler und globaler sind als je zuvor. Dieses dynamische Zusammenspiel zu verstehen ist nicht länger optional, sondern eine Grundvoraussetzung für den Erfolg in der modernen Wirtschaft.

Die digitale Finanzwelt, angetrieben von rasanten technologischen Fortschritten und dem wachsenden Bedürfnis nach Komfort, hat traditionelle Hürden im Finanzsektor abgebaut. Fintech-Unternehmen haben sich als innovative Vorreiter etabliert und bieten Lösungen, die Bankgeschäfte, Zahlungen, Kreditvergabe und Investitionen vereinfachen. Mobile Apps bringen ausgefeilte Finanzinstrumente direkt in unsere Hosentaschen und ermöglichen uns eine beispiellose und einfache Geldverwaltung. Von sofortigen internationalen Geldtransfers bis hin zu Mikroinvestitionen – diese digitalen Plattformen haben den Zugang zu Finanzdienstleistungen demokratisiert und Menschen gestärkt, die von traditionellen Institutionen zuvor vernachlässigt wurden. Diese Zugänglichkeit ist eine entscheidende Voraussetzung für digitale Einkommensströme, da sie die notwendige Infrastruktur schafft, damit Einzelpersonen Zahlungen empfangen, ihre Einnahmen verwalten und ihre Gewinne effizient investieren können.

Die sichtbarste Folge dieses Wandels ist das Wachstum der Gig-Economy, angetrieben von digitalen Plattformen, die Talente weltweit mit passenden Aufträgen verbinden. Websites und Apps, die freiberufliche Arbeit ermöglichen, haben sich zu florierenden Marktplätzen für ein breites Spektrum an Fähigkeiten entwickelt – von Texten und Grafikdesign bis hin zu Programmierung und Beratung. Dadurch ist eine neue Generation von Fachkräften entstanden, die als unabhängige Auftragnehmer arbeiten und ihr Fachwissen projektbezogen einsetzen, um Einkommen zu generieren. Der Vorteil dieses Modells liegt in seiner Flexibilität. Freiberufler können ihre Arbeitsbelastung selbst bestimmen, Projekte auswählen, die ihren Leidenschaften und Fähigkeiten entsprechen, und ihre Arbeitszeiten flexibel gestalten und so eine bessere Work-Life-Balance erreichen. Für viele haben sich diese digitalen Nebenjobs zu Vollzeitkarrieren entwickelt, die ein beträchtliches Einkommen generieren, das mit dem einer traditionellen Anstellung vergleichbar ist oder diese sogar übertrifft. Der Schlüssel zum Erfolg in diesem Bereich liegt im Aufbau einer starken Online-Reputation, der effektiven Vermarktung der eigenen Dienstleistungen und der konstant hohen Qualität der Arbeit.

Neben aktiver freiberuflicher Tätigkeit hat die digitale Finanzwelt auch lukrative Wege zu passivem Einkommen eröffnet. Der Aufstieg des E-Commerce ermöglicht es vielen Menschen, mit minimalem Aufwand unternehmerisch tätig zu werden. Plattformen wie Shopify und Etsy erlauben es jedem, einen Online-Shop einzurichten, physische oder digitale Produkte zu verkaufen und einen globalen Kundenstamm zu erreichen. Dropshipping, ein Modell, bei dem Verkäufer Bestellungen direkt vom Lieferanten versenden lassen, hat sich aufgrund der geringen Startkosten zu einem beliebten Einstiegspunkt für angehende E-Commerce-Unternehmer entwickelt. Auch die Erstellung und der Verkauf digitaler Produkte wie E-Books, Online-Kurse, Stockfotos und Software bieten einen skalierbaren Weg zu passivem Einkommen. Einmal erstellt, können diese digitalen Assets wiederholt verkauft werden und generieren so mit minimalem Aufwand Einnahmen, vorausgesetzt, effektives Marketing und Kundensupport werden gewährleistet.

Auch der Investitionssektor hat einen tiefgreifenden digitalen Wandel durchlaufen. Online-Brokerage-Plattformen und Trading-Apps haben den Zugang zu den Finanzmärkten für Privatpersonen so einfach wie nie zuvor gemacht. Der Kauf und Verkauf von Aktien, Anleihen und anderen Wertpapieren mit wenigen Klicks auf dem Smartphone hat das Investieren entmystifiziert und einem breiteren Publikum zugänglich gemacht. Dies hat zu einem Boom im Privatkundengeschäft geführt, da viele Menschen aktiv versuchen, ihr Vermögen durch kluge Finanzentscheidungen zu vermehren. Darüber hinaus haben alternative Anlageformen wie Peer-to-Peer-Kredite und Crowdfunding neue Möglichkeiten eröffnet, Kapital anzulegen und Renditen zu erzielen. Peer-to-Peer-Kreditplattformen verbinden private Anleger mit Kreditnehmern und bieten potenziell höhere Renditen als herkömmliche Sparkonten. Crowdfunding ermöglicht es Privatpersonen, in Startups und kleine Unternehmen zu investieren, an deren Wachstum teilzuhaben und am Erfolg mitzuwirken.

Die Welt der digitalen Währungen und der Blockchain-Technologie stellt ein weiteres Entwicklungsfeld im digitalen Finanzwesen und bei digitalen Einkommensquellen dar. Kryptowährungen wie Bitcoin und Ethereum haben nicht nur neue Formen digitaler Vermögenswerte hervorgebracht, sondern auch den Weg für innovative Anwendungen wie dezentrale Finanzen (DeFi) und Non-Fungible Tokens (NFTs) geebnet. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen dezentral abzubilden und bietet Möglichkeiten für Kreditvergabe, -aufnahme und Handel ohne Zwischenhändler. NFTs hingegen haben neue Märkte für digitale Kunst, Sammlerstücke und virtuelle Vermögenswerte geschaffen und ermöglichen es Kreativen, ihre Werke auf neuartige Weise zu monetarisieren. Obwohl diese Bereiche volatil sein und mit Risiken verbunden sein können, verdeutlichen sie die kontinuierliche Weiterentwicklung des digitalen Finanzwesens und das Entstehen völlig neuer Einkommensströme.

Die Navigation in dieser sich ständig wandelnden digitalen Welt erfordert ein ausgeprägtes Bewusstsein für ihre Chancen und Herausforderungen. Digitale Kompetenz ist keine Nischenqualifikation mehr, sondern eine Grundvoraussetzung. Der sichere und effektive Umgang mit digitalen Finanzinstrumenten, der Schutz persönlicher Daten vor Cyberangriffen und die Identifizierung seriöser Einkommensmöglichkeiten sind entscheidende Fähigkeiten. Die Verbreitung von Online-Betrug und betrügerischen Machenschaften erfordert ein wachsames und kritisches Vorgehen. Darüber hinaus unterstreicht die inhärente Volatilität mancher digitaler Einkommensquellen, beispielsweise aus spekulativen Anlagen oder dem schnelllebigen Freelance-Markt, die Bedeutung einer soliden Finanzplanung und eines effektiven Risikomanagements. Der Aufbau diversifizierter Einkommensquellen und das Vorhalten ausreichender Ersparnisse sind Schlüsselstrategien zur Risikominderung.

Der Weg in die digitale Finanzwelt und zu digitalen Einkommensquellen ist ein fortlaufender Lern- und Anpassungsprozess. Er erfordert die Bereitschaft, neue Technologien zu nutzen, neue Fähigkeiten zu entwickeln und unternehmerisch zu denken. Es geht darum zu erkennen, dass die traditionellen Grenzen zwischen Arbeit und Finanzen verschwimmen und dass sich für proaktive und informierte Menschen bedeutende Chancen bieten. Im Zuge des fortschreitenden digitalen Zeitalters sind diejenigen, die das Zusammenspiel von digitaler Finanzwelt und digitalen Einkommensquellen beherrschen, am besten gerüstet, um finanzielle Freiheit zu erlangen, ihr volles Verdienstpotenzial auszuschöpfen und ihre eigene erfolgreiche Zukunft zu gestalten. Die digitale Welt ist nicht nur ein Ort, um Geld auszugeben; sie ist ein fruchtbarer Boden für den Vermögensaufbau.

In der sich ständig wandelnden Landschaft des digitalen Finanzwesens stellt die Einführung von FedNow durch die US-Notenbank einen monumentalen Wandel für die Abwicklung von Finanztransaktionen in den Vereinigten Staaten dar. FedNow, ein Echtzeit-Zahlungssystem, hat sich zum Ziel gesetzt, den Geldtransfer zwischen Banken und Finanzinstituten grundlegend zu verändern und verspricht sofortige, sichere und effiziente Transaktionen. Doch was bedeutet das für die aufstrebende Welt der Stablecoins?

Stablecoins sind Kryptowährungen, die die typische Volatilität digitaler Währungen wie Bitcoin und Ethereum abmildern sollen. Sie erreichen diese Stabilität, indem ihr Wert an eine Reserve von Vermögenswerten wie Fiatwährungen oder Rohstoffen gekoppelt ist. Zu den bekanntesten Beispielen zählen Tether (USDT), USD Coin (USDC) und Paxos Standard (PAX). Angesichts der zunehmenden Hinwendung der Finanzwelt zu sichereren und zuverlässigeren digitalen Zahlungssystemen stellt sich die Frage: Wie wird sich FedNow auf die Akzeptanz dieser Stablecoins auswirken?

Die Synergie zwischen FedNow und Stablecoins

Die Echtzeit-Zahlungsfunktion von FedNow passt perfekt zu den Vorteilen von Stablecoins. Und so funktioniert es:

Unmittelbarkeit und Effizienz

Das Kernversprechen von FedNow besteht darin, sofortige Geldtransfers zu ermöglichen und so die Verzögerungen traditioneller Bankensysteme zu eliminieren. Stablecoins bieten, integriert in dieses System, ein reibungsloses Zahlungsmittel. Ob Mikrozahlungen, Überweisungen oder großvolumige Geschäftstransaktionen – die Synergie zwischen der Geschwindigkeit von FedNow und der Stabilität von Stablecoins kann Transaktionszeiten und -kosten drastisch reduzieren.

Sicherheit und Vertrauen

Eine der größten Hürden für die breite Akzeptanz von Stablecoins war das fehlende Vertrauen. Stablecoins operieren innerhalb des Blockchain-Ökosystems, das zwar hochsicher ist, aber für viele Nutzer noch relativ neu und ungewohnt. FedNow, unterstützt von der US-Notenbank Federal Reserve, bringt ein Element traditionellen Finanzvertrauens mit sich. Durch die Integration von Stablecoins in FedNow gewinnen Nutzer die Gewissheit, dass ihre Transaktionen sicher und reguliert sind.

Einhaltung gesetzlicher Bestimmungen

Die Navigation durch den regulatorischen Dschungel stellt Finanztechnologieunternehmen oft vor große Herausforderungen. Stablecoins stehen unter der Beobachtung von Regulierungsbehörden, die den Verbraucherschutz gewährleisten und Betrug verhindern wollen. Da FedNow von der US-Notenbank (Federal Reserve) unterstützt wird, unterliegt das System naturgemäß einer gewissen regulatorischen Aufsicht. Diese Integration könnte Stablecoin-Anbietern helfen, die Compliance-Anforderungen leichter zu erfüllen und so den Weg für eine breitere Akzeptanz ebnen.

Verbesserte Zugänglichkeit

Stablecoins haben schon immer versprochen, den Zugang zu Finanzdienstleistungen zu demokratisieren. FedNow kann mit seinen Echtzeitfunktionen diese Zugänglichkeit weiter verbessern. Indem FedNow sicherstellt, dass Stablecoin-Transaktionen sofort und sicher abgewickelt werden, könnte es kleineren, weniger gut vernetzten Finanzinstituten erleichtern, ihren Kunden Stablecoin-Dienstleistungen anzubieten. Diese Inklusivität könnte die Akzeptanz von Stablecoins in verschiedenen Sektoren, vom Einzelhandel bis hin zu Unternehmen, vorantreiben.

Die Rolle der dezentralen Finanzierung

Decentralized Finance (DeFi) hat sich stark für Stablecoins eingesetzt und bietet dezentrale, vertrauenslose Alternativen zu traditionellen Bankdienstleistungen. FedNow basiert zwar auf traditioneller Bankinfrastruktur, muss aber nicht im Widerspruch zu DeFi stehen. Vielmehr kann es DeFi ergänzen, indem es eine Brücke zwischen zentralisierten und dezentralisierten Systemen schlägt. Diese Konvergenz könnte zu hybriden Finanzdienstleistungen führen, die die Vorteile beider Welten vereinen.

Adoptionsfaktoren

Händlerübernahme

Händler suchen ständig nach Zahlungsmethoden mit niedrigeren Gebühren und schnelleren Transaktionszeiten. Die Integration von Stablecoins in FedNow könnte eine attraktive Option für Unternehmen darstellen, die ihre Transaktionskosten senken und ihren Cashflow verbessern möchten. Dank der Echtzeitfähigkeit von FedNow profitieren Händler von nahezu sofortiger Abrechnung – ein deutlicher Fortschritt gegenüber traditionellen Bankmethoden.

Verbraucherakzeptanz

Für Verbraucher könnte die Nutzung von Stablecoins über FedNow einfachere und kostengünstigere Transaktionen ermöglichen. Die Kombination aus der Stabilität von Stablecoins und der Geschwindigkeit von FedNow bietet ein überzeugendes Angebot für den täglichen Gebrauch. Von kleinen Einkäufen bis hin zu internationalen Geldüberweisungen – die bequeme Nutzung von Stablecoins über FedNow könnte zu einer breiten Akzeptanz führen.

Institutionelle Übernahme

Institutionen und Unternehmen haben sich in der Vergangenheit bei der Einführung neuer Finanztechnologien eher zurückhaltend gezeigt. Die Unterstützung von FedNow durch die US-Notenbank könnte jedoch als Katalysator für die institutionelle Akzeptanz von Stablecoins wirken. Die von FedNow wahrgenommene Sicherheit und Zuverlässigkeit könnten große Unternehmen dazu bewegen, Stablecoins in ihre Zahlungsinfrastruktur zu integrieren.

Zukunftsaussichten

Die Zukunft von FedNow und Stablecoins sieht vielversprechend aus. Mit zunehmender Nutzung dieser Technologien durch Privatpersonen und Unternehmen wächst auch das Innovationspotenzial im Finanzsektor. Es werden neue Anwendungsfälle entstehen, von grenzüberschreitenden Zahlungen bis hin zu komplexen Finanzinstrumenten, die zentralisierte und dezentralisierte Merkmale vereinen.

Herausforderungen und Überlegungen

Obwohl die potenziellen Vorteile beträchtlich sind, gibt es Herausforderungen, die bewältigt werden müssen:

Regulatorische Unsicherheit

Trotz der Unterstützung durch FedNow bleibt das regulatorische Umfeld für Stablecoins unsicher. Laufende regulatorische Prüfungen könnten die Geschwindigkeit und den Umfang der Stablecoin-Einführung beeinflussen.

Technologische Integration

Die Integration von Stablecoins in FedNow erfordert eine robuste technologische Infrastruktur. Beide Systeme müssen nahtlos zusammenarbeiten, um eine reibungslose Benutzererfahrung zu gewährleisten.

Verbraucheraufklärung

Es ist entscheidend, Verbraucher über die Vorteile und Risiken der Nutzung von Stablecoins über FedNow aufzuklären. Ohne ein entsprechendes Verständnis und Bewusstsein wird die Akzeptanzrate möglicherweise nicht den Erwartungen entsprechen.

Die Schnittstelle von Tradition und Innovation

FedNow stellt einen bedeutenden Schritt zur Modernisierung des US-Finanzsystems und dessen Übergang ins digitale Zeitalter dar. Stablecoins hingegen verkörpern den Innovationsgeist, der die Finanzlandschaft grundlegend verändert hat. An der Schnittstelle dieser beiden Kräfte könnte die Zukunft des digitalen Finanzwesens gestaltet werden.

Verbesserte finanzielle Inklusion

Das Versprechen von FedNow, Zahlungen in Echtzeit zu ermöglichen, kann potenziell den Zugang zu Finanzdienstleistungen für unterversorgte Bevölkerungsgruppen erweitern. In Verbindung mit der Verfügbarkeit von Stablecoins könnte diese Kombination die finanzielle Inklusion deutlich verbessern. Menschen, die bisher vom traditionellen Bankensystem ausgeschlossen waren, können nun durch sichere, sofortige und kostengünstige Transaktionen am Wirtschaftsleben teilnehmen.

Wirtschaftswachstum

Die Einführung von in FedNow integrierten Stablecoins könnte das Wirtschaftswachstum ankurbeln, indem sie ein effizienteres und inklusiveres Finanzsystem ermöglicht. Unternehmen, insbesondere kleine und mittlere Betriebe, erhalten dadurch leichter Zugang zu Kapital, was zu vermehrten Investitionen und neuen Arbeitsplätzen führt.

Innovationsökosystem

Die Zusammenarbeit zwischen FedNow und Stablecoins kann ein dynamisches Innovationsökosystem fördern. Startups und etablierte Unternehmen können neue Finanzprodukte und -dienstleistungen entwickeln, die die Stärken beider Systeme nutzen. Dieses Ökosystem kann bahnbrechende Fortschritte im digitalen Finanzwesen ermöglichen.

Das Potenzial für eine umfassendere finanzielle Integration

Grenzüberschreitende Transaktionen

Eine der vielversprechendsten Anwendungen von FedNow und Stablecoins liegt im grenzüberschreitenden Zahlungsverkehr. Die derzeitigen internationalen Zahlungssysteme sind oft langsam, teuer und komplex. Durch die Integration von Stablecoins in FedNow können internationale Transaktionen sofort, sicher und kostengünstig abgewickelt werden. Dies könnte den Welthandel und das internationale Finanzwesen revolutionieren.

Corporate Treasury Management

Unternehmen verwalten täglich enorme Kapitalmengen. Effiziente und sichere Zahlungssysteme sind für das Treasury-Management unerlässlich. Die Echtzeit-Funktionalität von FedNow in Kombination mit der Stabilität von Stablecoins bietet Unternehmen ein leistungsstarkes Instrument zur Steuerung ihres Cashflows, zur Senkung der Transaktionskosten und zur Minimierung des Währungsrisikos.

Einzelhandel und E-Commerce

Für Einzelhändler und E-Commerce-Unternehmen kann die Integration von FedNow und Stablecoins zu einem reibungsloseren und sichereren Einkaufserlebnis führen. Kunden profitieren von schnelleren und zuverlässigeren Transaktionen, während Unternehmen einen verbesserten Cashflow und geringere Kosten für die Zahlungsabwicklung erhalten.

Regulatorische Überlegungen

Umgang mit Compliance

Die Bewältigung des komplexen regulatorischen Umfelds ist entscheidend für die erfolgreiche Einführung von FedNow-integrierten Stablecoins. Obwohl FedNow die regulatorische Aufsicht übernimmt, unterliegen Stablecoins weiterhin der Kontrolle durch die Aufsichtsbehörden. Ein ausgewogenes Verhältnis zwischen Innovation und Compliance ist unerlässlich für den reibungslosen Betrieb dieses integrierten Systems.

Verbraucherschutz

Der Schutz der Verbraucher hat oberste Priorität. Die Regulierungsbehörden müssen Richtlinien festlegen, die Verbraucher vor Betrug, Marktmanipulation und anderen Risiken im Zusammenhang mit Stablecoins schützen. Klare, einheitliche und faire Regulierungsrahmen sind unerlässlich, um Vertrauen aufzubauen und die Akzeptanz zu fördern.

Technologische Überlegungen

Infrastrukturintegration

Die nahtlose Integration von FedNow und Stablecoins erfordert eine robuste technologische Infrastruktur. Finanzinstitute müssen in die notwendige Technologie investieren, um den effizienten und sicheren Betrieb beider Systeme zu gewährleisten. Dies umfasst die Entwicklung von APIs, die Verbesserung der Cybersicherheitsmaßnahmen und die Sicherstellung der Interoperabilität zwischen verschiedenen Plattformen.

Skalierbarkeit

Mit zunehmender Verbreitung wird die Skalierbarkeit zu einem entscheidenden Faktor. Sowohl FedNow als auch Stablecoin-Plattformen müssen so konzipiert sein, dass sie ein hohes Transaktionsvolumen ohne Einbußen bei Geschwindigkeit oder Sicherheit bewältigen können. Skalierbare Lösungen sind notwendig, um die steigende Nachfrage nach digitalen Zahlungen zu decken.

Der Weg nach vorn

Pilotprogramme

Um das Potenzial von in FedNow integrierten Stablecoins zu ermitteln, können Pilotprojekte gestartet werden. An diesen Projekten können ausgewählte Banken, Händler und Verbraucher teilnehmen, um die Funktionalität, Sicherheit und Benutzerfreundlichkeit des Systems zu testen. Die aus diesen Pilotprojekten gewonnenen Erkenntnisse können die breitere Einführung unterstützen und dazu beitragen, etwaige Probleme frühzeitig zu beheben.

Kampagnen zur Sensibilisierung der Öffentlichkeit

Es ist entscheidend, die Öffentlichkeit über die Vorteile und die Sicherheit der in FedNow integrierten Stablecoins aufzuklären. Bildungskampagnen können dazu beitragen, diese Technologien verständlicher zu machen und das Vertrauen potenzieller Nutzer zu stärken. Ein besseres Verständnis der Funktionsweise und der Vorteile dieser Systeme kann die Akzeptanz deutlich erhöhen.

Zusammenarbeit und Partnerschaften

Die Zusammenarbeit zwischen Finanzinstituten, Technologieunternehmen und Aufsichtsbehörden ist unerlässlich. Partnerschaften können die Entwicklung der notwendigen Infrastruktur erleichtern, die Einhaltung regulatorischer Vorgaben sicherstellen und Innovationen vorantreiben. Durch gemeinsames Handeln können die Beteiligten ein robustes Ökosystem schaffen, das die Integration von FedNow und Stablecoins unterstützt.

Abschluss

Leitfaden für native AA-gaslose Transaktionen – Optimierung Ihrer Blockchain-Erfahrung

Content Creator Surge Now – Revolutionierung der digitalen Landschaft