Dezentrale grüne Gewinne – Boom Fast_ Die Zukunft des nachhaltigen Wachstums

Dezentrale grüne Gewinne – Boom Fast: Der Beginn nachhaltiger Innovation

In einer Zeit, in der Umweltthemen im Mittelpunkt globaler Diskussionen stehen, erweist sich das Konzept der verteilten grünen Gewinne – Boom Fast – als Hoffnungsschimmer für Unternehmen, die erfolgreich sein und gleichzeitig den Planeten schützen wollen. Dieser innovative Ansatz verbindet die Dringlichkeit des Umweltschutzes mit dem Wunsch nach schnellem Wachstum und schafft so ein harmonisches Gleichgewicht, von dem sowohl die Umwelt als auch der Gewinn profitieren.

Die Entstehung verteilter grüner Gewinne

Im Kern geht es bei „Distributed Green Profits – Boom Fast“ darum, dezentrale Netzwerke zu nutzen, um grüne Gewinne zu maximieren. Diese Strategie legt nicht nur Wert auf Nachhaltigkeit, sondern fördert auch ein schnelles Unternehmenswachstum. Durch die Verteilung der Gewinne innerhalb eines Netzwerks können Unternehmen Skaleneffekte erzielen und gleichzeitig sicherstellen, dass jeder Teilnehmer zu umweltfreundlichen Initiativen beiträgt und davon profitiert.

Warum verteilte grüne Gewinne?

Der Reiz von „Distributed Green Profits“ liegt in seinem doppelten Versprechen: Rentabilität und Nachhaltigkeit. Anders als traditionelle Wachstumsmodelle, die oft auf Kosten der Umwelt gehen, stellt dieser Ansatz sicher, dass jeder investierte Dollar in grüne Technologien und Verfahren reinvestiert wird. Deshalb gewinnt er immer mehr an Bedeutung:

Umweltverträglichkeit: Durch die Priorisierung nachhaltiger Praktiken können Unternehmen ihren CO₂-Fußabdruck verringern und einen Beitrag zu den globalen Bemühungen im Kampf gegen den Klimawandel leisten. Dies entspricht nicht nur gesetzlichen Vorgaben, sondern spricht auch die wachsende Verbrauchergruppe an, die Wert auf Umweltverantwortung legt.

Wirtschaftliche Vorteile: Ausgeschüttete Gewinne aus grünen Technologien fördern Innovationen in diesem Bereich und führen zur Entwicklung neuer Produkte und Dienstleistungen, die neue Märkte erschließen können. Diese Innovationen resultieren häufig in Kosteneinsparungen und Wettbewerbsvorteilen.

Gesellschaftliches Engagement: Durch die Verteilung von Gewinnen innerhalb eines Netzwerks können Unternehmen stärkere Beziehungen zu ihren Stakeholdern aufbauen, darunter Kunden, Lieferanten und lokale Gemeinschaften. Dieser kooperative Ansatz schafft Vertrauen und Loyalität.

Schlüsselkomponenten von dezentralen grünen Gewinnen – Boom Fast

Um Distributed Green Profits – Boom Fast effektiv umzusetzen, müssen sich Unternehmen auf einige Schlüsselkomponenten konzentrieren:

Integration erneuerbarer Energien: Der Übergang zu erneuerbaren Energiequellen wie Solar-, Wind- und Wasserkraft ist von entscheidender Bedeutung. Diese Energiequellen verringern nicht nur die Abhängigkeit von fossilen Brennstoffen, sondern senken langfristig auch die Betriebskosten.

Nachhaltige Lieferketten: Der Aufbau von Lieferketten, die Nachhaltigkeit priorisieren, beinhaltet die Beschaffung von Materialien von ethisch handelnden Lieferanten, die Minimierung von Abfall und die Sicherstellung fairer Arbeitsbedingungen. Dies stärkt den Markenruf und das Kundenvertrauen.

Investitionen in grüne Technologien: Investitionen in grüne Technologien wie energieeffiziente Haushaltsgeräte, Abfallrecyclingsysteme und nachhaltige Verpackungen können die Umweltbelastung erheblich reduzieren und gleichzeitig die Effizienz steigern.

Einbindung der lokalen Gemeinschaften und Interessengruppen: Durch die Einbeziehung lokaler Gemeinschaften und Interessengruppen in den Entscheidungsprozess wird sichergestellt, dass die Umweltinitiativen mit den Bedürfnissen und Werten aller Beteiligten übereinstimmen.

Fallstudien: Erfolgsgeschichten im Bereich dezentraler grüner Gewinne

Um das Potenzial von „Distributed Green Profits – Boom Fast“ zu veranschaulichen, betrachten wir einige Beispiele aus der Praxis:

Tesla: Teslas Fokus auf erneuerbare Energien durch Solarenergie und Elektrofahrzeuge zeigt, wie die Integration grüner Technologien sowohl zu ökologischen Vorteilen als auch zur Marktführerschaft führen kann.

Patagonia: Dieses Outdoor-Bekleidungsunternehmen setzt sich seit langem für Nachhaltigkeit ein, von der Verwendung von Bio-Baumwolle bis hin zur Zusage, 1 % des Umsatzes für Umweltprojekte zu spenden. Ihr dezentraler Ansatz bei der Gewinnverteilung unterstreicht ihr Engagement für den Planeten.

IKEA: Durch Investitionen in erneuerbare Energien und nachhaltige Beschaffung ist es IKEA gelungen, seine Umweltauswirkungen zu reduzieren und gleichzeitig seine globale Präsenz auszubauen.

Die Zukunft dezentraler grüner Gewinne – Boom Fast

Mit Blick auf die Zukunft dürfte „Distributed Green Profits – Boom Fast“ zu einem Eckpfeiler moderner Geschäftspraktiken werden. Das wachsende Bewusstsein für den Klimawandel und das Streben nach nachhaltiger Entwicklung machen diesen Ansatz relevanter denn je. Unternehmen, die dieses Modell anwenden, werden nicht nur Branchenführer sein, sondern auch Vorreiter beim Aufbau einer grüneren Welt.

Im nächsten Teil werden wir uns eingehender mit den spezifischen Strategien und Technologien befassen, die Distributed Green Profits – Boom Fast vorantreiben, und untersuchen, wie Unternehmen diese Vision für nachhaltiges Wachstum umsetzen können.

Umsetzung dezentraler grüner Gewinne – Boom Fast: Strategien für nachhaltigen Erfolg

Im zweiten Teil unserer Reihe „Verteilte grüne Gewinne – Boom Fast“ beleuchten wir die praktischen Strategien und Technologien, die diese Vision nicht nur ermöglichen, sondern auch hochwirksam machen. Wenn Sie verstehen, wie Sie diese Prinzipien umsetzen, können Sie Ihr Unternehmen als Vorreiter für nachhaltige Innovation und schnelles Wachstum positionieren.

Strategische Ansätze für dezentrale grüne Gewinne

Um dezentrale grüne Gewinne erfolgreich in Ihr Geschäftsmodell zu integrieren, sollten Sie folgende strategische Ansätze in Betracht ziehen:

Initiativen zur Kreislaufwirtschaft: Eine Kreislaufwirtschaft zielt darauf ab, Produkte und Materialien so lange wie möglich im Kreislauf zu halten. Dies bedeutet, Produkte auf Langlebigkeit, Wiederverwendbarkeit und Recyclingfähigkeit auszurichten. Durch die Anwendung von Prinzipien der Kreislaufwirtschaft können Unternehmen Abfall minimieren und Kosten senken und gleichzeitig ihre Nachhaltigkeitsbilanz verbessern.

Kooperative Netzwerke: Der Aufbau eines Netzwerks von Kooperationspartnern – darunter Lieferanten, Kunden und lokale Gemeinschaften – kann die Wirkung Ihrer Umweltinitiativen deutlich verstärken. Kooperative Netzwerke gewährleisten eine faire Gewinnverteilung und dass alle Beteiligten von den Nachhaltigkeitsbemühungen profitieren.

Transparente Berichterstattung: Transparenz bei der Berichterstattung über Umweltauswirkungen und Gewinnverteilung fördert Vertrauen und Verantwortlichkeit. Die regelmäßige Weitergabe von Fortschrittsberichten an die Stakeholder kann die Glaubwürdigkeit stärken und weitere Investitionen in nachhaltige Praktiken anregen.

Technologische Innovationen als Grundlage für dezentrale grüne Gewinne

Mehrere Technologien spielen eine entscheidende Rolle bei der Erzielung von schnell wachsenden, dezentralen grünen Gewinnen. Hier sind einige der wirkungsvollsten:

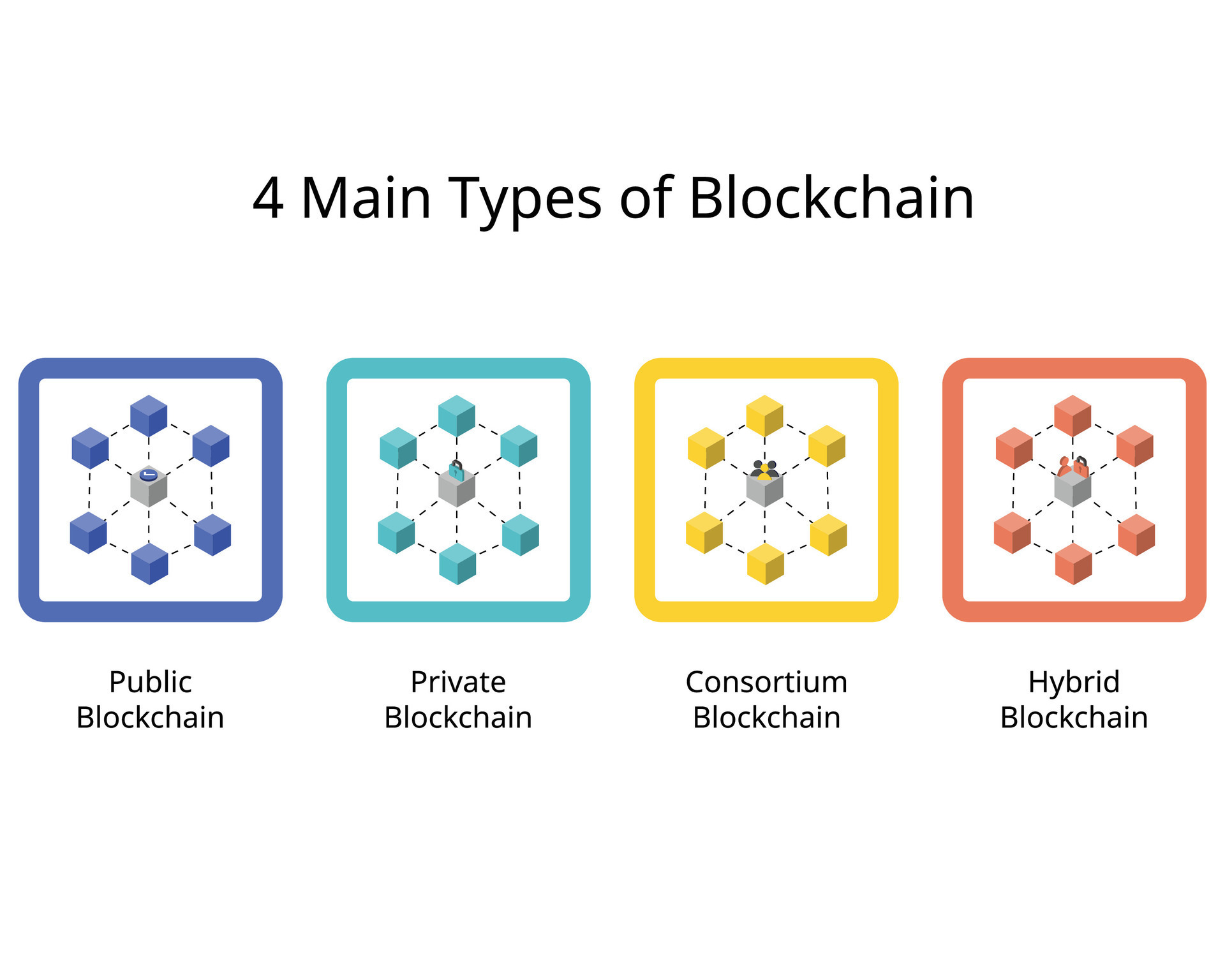

Blockchain-Technologie: Die Blockchain bietet eine transparente und sichere Möglichkeit, Gewinne innerhalb eines Netzwerks zu verfolgen und zu verteilen. Sie gewährleistet, dass die Beiträge und Vorteile jedes Teilnehmers präzise erfasst werden und fördert so Vertrauen und Verantwortlichkeit.

Künstliche Intelligenz (KI): KI kann den Energieverbrauch optimieren, Wartungsbedarf vorhersagen und Lieferketten effizienter gestalten. Durch den Einsatz von KI können Unternehmen Verschwendung reduzieren und die betriebliche Effizienz steigern, was zu geringeren Kosten und höheren Gewinnen führt.

Internet der Dinge (IoT): IoT-Geräte können den Energieverbrauch in Echtzeit überwachen und steuern. Intelligente Zähler können beispielsweise Daten zum Energieverbrauch liefern und Unternehmen so dabei helfen, fundierte Entscheidungen zur Abfallreduzierung und Optimierung des Energieverbrauchs zu treffen.

Technologien für erneuerbare Energien: Innovationen in der Solar-, Wind- und Wasserkraft erleichtern Unternehmen den Umstieg auf erneuerbare Energiequellen. Diese Technologien reduzieren nicht nur die Umweltbelastung, sondern bieten auch langfristige Kosteneinsparungen.

Umsetzung dezentraler grüner Gewinne: Eine Schritt-für-Schritt-Anleitung

Um Distributed Green Profits – Boom Fast effektiv umzusetzen, befolgen Sie diese Schritte:

Analyse und Planung: Beginnen Sie mit einer gründlichen Analyse Ihrer aktuellen Betriebsabläufe, um Bereiche zu identifizieren, in denen die Nachhaltigkeit verbessert werden kann. Setzen Sie sich klare, messbare Ziele für Ihre Umweltinitiativen.

Einbindung der Interessengruppen: Beziehen Sie wichtige Interessengruppen – darunter Mitarbeiter, Lieferanten und Kunden – in den Planungsprozess ein. Ihr Beitrag kann wertvolle Erkenntnisse liefern und ein Gefühl der Mitbestimmung und des Engagements fördern.

Investitionen in Technologie: Identifizieren und investieren Sie in Technologien, die Ihre Nachhaltigkeitsziele unterstützen. Dazu gehören beispielsweise Systeme für erneuerbare Energien, KI-gestützte Effizienztools und IoT-Geräte zur Echtzeitüberwachung.

Schulung und Weiterbildung: Stellen Sie sicher, dass die Mitarbeitenden in nachhaltigen Praktiken geschult werden und die Bedeutung von dezentralen grünen Gewinnen verstehen. Schulung und Weiterbildung können einen Kulturwandel bewirken und das Engagement steigern.

Umsetzung und Überwachung: Setzen Sie Ihre Umweltinitiativen um und überwachen Sie deren Auswirkungen kontinuierlich. Nutzen Sie Daten und Feedback, um Anpassungen vorzunehmen und die Effizienz zu steigern.

Berichterstattung und Transparenz: Berichten Sie regelmäßig über Ihre Nachhaltigkeitsbemühungen und die Gewinnverteilung. Transparenz schafft Vertrauen und Glaubwürdigkeit bei den Stakeholdern.

Anwendungsbeispiele und Erfolgskennzahlen

Um die konkreten Vorteile von Distributed Green Profits – Boom Fast zu sehen, betrachten wir einige spezifische Anwendungsbereiche und Erfolgskennzahlen:

Energieeffizienzprogramme: Unternehmen, die umfassende Energieeffizienzprogramme umsetzen, können erhebliche Kosteneinsparungen erzielen. Beispielsweise kann die Nachrüstung von Gebäuden mit intelligenten Energiemanagementsystemen den Energieverbrauch um bis zu 30 % senken.

Nachhaltige Produktentwicklung: Die Entwicklung von Produkten mit Fokus auf Nachhaltigkeit kann neue Märkte erschließen. Beispielsweise kann ein Unternehmen, das umweltfreundliche Verpackungen herstellt, eine wachsende Gruppe umweltbewusster Verbraucher ansprechen.

Initiativen zur Abfallvermeidung: Programme zur Abfallreduzierung durch Recycling und Kompostierung können erhebliche Kosteneinsparungen ermöglichen. Unternehmen, die eine Zero-Waste-Strategie verfolgen, verzeichnen oft geringere Entsorgungskosten und verbessern ihr Markenimage.

Projekte zur Einbindung der Gemeinschaft: Initiativen, die lokale Gemeinschaften in Nachhaltigkeitsbemühungen einbeziehen, können starke, unterstützende Netzwerke aufbauen. Beispielsweise kann ein Unternehmen, das mit örtlichen Schulen zusammenarbeitet, um Recycling zu fördern, eine Kultur der Nachhaltigkeit schaffen und die Unterstützung der Gemeinschaft gewinnen.

Der Weg in die Zukunft: Dezentrale grüne Gewinne nutzen – Boom Fast

Im Zuge unserer Weiterentwicklung werden die Prinzipien von „Distributed Green Profits – Boom Fast“ immer wichtiger. Der globale Wandel hin zu mehr Nachhaltigkeit und die Nachfrage nach schnellem, verantwortungsvollem Wachstum bergen sowohl Herausforderungen als auch Chancen. Mit diesem innovativen Ansatz können Unternehmen nicht nur finanziell erfolgreich sein, sondern auch einen wichtigen Beitrag zu einer grüneren Zukunft leisten.

Zusammenfassend lässt sich sagen, dass „Distributed Green Profits – Boom Fast“ nicht nur eine Strategie, sondern eine Bewegung hin zu einer nachhaltigen und prosperierenden Zukunft darstellt. Durch die Integration umweltfreundlicher Praktiken und die Förderung kollaborativer Netzwerke können Unternehmen schnelles Wachstum erzielen und gleichzeitig einen positiven Beitrag zum Umweltschutz leisten. Mit dieser Vision ebnen wir den Weg für eine Welt, in der wirtschaftlicher Erfolg und ökologischer Schutz Hand in Hand gehen.

In stillen Online-Foren und Programmiererkreisen flüsterte man von einer revolutionären Idee, die Macht dezentralisieren und Finanzen demokratisieren sollte. Blockchain, eine verteilte Ledger-Technologie, die ursprünglich Bitcoin zugrunde lag, entwickelte sich zu einem Konzept, das weit über seine Kryptowährungsursprünge hinausging. Sie schlug ein auf Kryptografie und Konsens basierendes Vertrauenssystem vor, das die Notwendigkeit von Vermittlern eliminierte und eine neue Ära der Transparenz und Sicherheit einleitete. Es ging nicht nur um digitales Geld, sondern um eine grundlegende Neugestaltung des Wertetauschs, der Wertaufzeichnung und der Wertverwaltung. Der Reiz „genehmigungsfreier“ Transaktionen, an denen jeder mit Internetanschluss teilnehmen konnte, entfachte einen Funken Hoffnung für diejenigen, die historisch von traditionellen Finanzsystemen ausgeschlossen waren.

Stellen Sie sich eine Welt vor, in der Geldtransfers über Grenzen hinweg so einfach und günstig sind wie das Versenden einer E-Mail, in der Kredite ohne einen Berg an Papierkram und eine makellose Bonität zugänglich sind und in der der Besitz eines Anteils an einem globalen Unternehmen für Privatanleger erschwinglich ist. Diese Vision versprach die Blockchain. Die ersten Anwender, oft als technikaffine Idealisten und digitale Nomaden beschrieben, begrüßten diese aufstrebende Technologie mit großem Enthusiasmus. Sie sahen darin das Potenzial, umständliche Bankvorschriften zu umgehen, der Volatilität von Fiatwährungen zu entfliehen und eine wahrhaft globale und inklusive Finanzinfrastruktur aufzubauen. Die erste Innovationswelle brachte unzählige Kryptowährungen hervor, die jeweils unterschiedliche Probleme lösen oder einzigartige Wertversprechen bieten. Bitcoin, der Vorreiter, etablierte das Konzept der digitalen Knappheit. Ethereum führte Smart Contracts ein, ermöglichte programmierbares Geld und öffnete die Tore für dezentrale Anwendungen (dApps).

Der Weg von diesen frühen, oft spekulativen Anfängen bis zur Integration, die wir nun in unseren Bankkonten beobachten, war eine Achterbahnfahrt voller Innovationen, Hypes und gelegentlicher Turbulenzen. Die anfängliche Skepsis etablierter Finanzinstitute war deutlich spürbar. Banken, Aufsichtsbehörden und traditionelle Investoren betrachteten Kryptowährungen mit einer Mischung aus Verachtung und Besorgnis und taten sie oft als Modeerscheinung oder Werkzeug für illegale Aktivitäten ab. Die inhärente Volatilität, das Fehlen klarer regulatorischer Rahmenbedingungen und die technische Komplexität stellten erhebliche Hürden dar. Doch mit der Reife der zugrundeliegenden Technologie und dem zunehmenden Erkennen ihrer potenziellen Anwendungen begann sich ein subtiler Wandel abzuzeichnen. Die zunächst zögerlichen Finanzinstitute begannen, das disruptive Potenzial der Blockchain und die wachsende Nachfrage nach digitalen Vermögenswerten zu erkennen.

Diese Erkenntnis manifestierte sich auf vielfältige Weise. Einige Banken begannen, Blockchain für interne Prozesse zu erforschen, beispielsweise zur Verbesserung grenzüberschreitender Zahlungen und zur Optimierung der Handelsfinanzierung. Andere boten Verwahrungsdienstleistungen für digitale Vermögenswerte an und bedienten damit ein wachsendes institutionelles Interesse. Das Konzept der „Stablecoins“ entstand – digitale Währungen, die an stabile Vermögenswerte wie den US-Dollar gekoppelt sind und die Lücke zwischen dem volatilen Kryptomarkt und dem traditionellen Finanzwesen schließen sollen, indem sie einen besser berechenbaren Wertspeicher bieten. Dies war ein entscheidender Schritt, da er einen vertrauten Bezugspunkt für diejenigen bot, die an die Stabilität von Fiatwährungen gewöhnt waren. Darüber hinaus bot der Aufstieg dezentraler Finanzplattformen (DeFi), die auf Blockchain-Netzwerken basieren, Alternativen zu traditionellen Finanzdienstleistungen. Diese Plattformen ermöglichten es Nutzern, digitale Vermögenswerte zu verleihen, aufzunehmen, zu handeln und Zinsen darauf zu verdienen, ohne auf traditionelle Intermediäre wie Banken angewiesen zu sein. Obwohl DeFi noch in den Kinderschuhen steckt und eigene Risiken birgt, demonstrierte es das Potenzial der Blockchain, offene, transparente und zugängliche Finanzmärkte zu schaffen.

Die Debatte verlagerte sich von „Blockchain vs. Banken“ zu „Blockchain und Banken“. In dieser Entwicklungsphase entstanden Fintech-Unternehmen, die als Brückenbauer fungierten und es Nutzern ermöglichten, Gelder nahtlos zwischen ihren traditionellen Bankkonten und Kryptowährungsbörsen zu transferieren. Dienste, die den direkten Kauf von Bitcoin oder Ether mit Fiatwährungen erlaubten, wurden gängig und machten digitale Vermögenswerte für den Durchschnittsbürger zugänglicher. Die Benutzerfreundlichkeit, einst ein erhebliches Hindernis, verbesserte sich deutlich. Wallets wurden intuitiver, Börsen boten besseren Kundenservice, und der gesamte Prozess des Erwerbs und der Verwaltung digitaler Vermögenswerte wurde weniger einschüchternd.

Das Konzept der digitalen Zentralbankwährungen (CBDCs) gewann ebenfalls an Bedeutung, und viele Regierungen und Zentralbanken weltweit erforschten oder entwickelten aktiv ihre eigenen digitalen Versionen von Fiatgeld. Obwohl sie sich von dezentralen Kryptowährungen unterscheiden, verdeutlichen CBDCs das Potenzial der Blockchain-Technologie zur Revolutionierung von Währungssystemen. Sie versprechen schnellere, günstigere und effizientere Zahlungen sowie eine verbesserte finanzielle Inklusion. Diese Entwicklung deutet auf eine mögliche Konvergenz hin, bei der der dezentrale Ansatz der Blockchain die Entwicklung zentralisierter Finanzsysteme beeinflussen und zu einem hybriden Ökosystem führen könnte. Der Weg von der radikalen, randständigen Blockchain-Idee bis zu ihrer zunehmenden Integration in unsere Bankkonten zeugt von menschlichem Erfindungsgeist und dem unermüdlichen Streben nach effizienteren, zugänglicheren und gerechteren Finanzsystemen. Es ist eine Geschichte von Umbruch und Anpassung, in der etablierte Akteure angesichts bahnbrechender Innovationen gezwungen sind, sich weiterzuentwickeln und so den Weg für eine finanzielle Zukunft ebnen, die sich deutlich von der Vergangenheit unterscheiden wird.

Die Verschmelzung von Blockchain-Technologie und traditionellen Bankensystemen ist keine ferne Zukunftsvision mehr, sondern eine sich rasant entwickelnde Realität. Diese Konvergenz, liebevoll oder vielleicht auch pragmatisch als „Vom Blockchain-Konto zum Bankkonto“ bezeichnet, bedeutet einen tiefgreifenden Wandel im Umgang mit unseren Finanzen. Es geht darum, die komplexe Welt der digitalen Vermögenswerte zu entmystifizieren und sie in die vertrauten Strukturen unseres alltäglichen Finanzlebens zu integrieren. Dieser Wandel ist nicht nur ein technologisches Upgrade; er eröffnet neue Möglichkeiten für Privatpersonen, Unternehmen und Volkswirtschaften weltweit. Die anfängliche Angst und Skepsis gegenüber Kryptowährungen sind allmählich einem differenzierteren Verständnis und in vielen Fällen sogar der aktiven Beteiligung jener Institutionen gewichen, die sie einst ablehnten.

Eine der greifbarsten Manifestationen dieses Themas ist die zunehmende Leichtigkeit, mit der Einzelpersonen digitale Vermögenswerte direkt von oder über ihre bestehenden Bankkonten kaufen, halten und sogar ausgeben können. Fintech-Unternehmen haben bei diesem Wandel eine entscheidende Rolle gespielt und als wichtige Vermittler fungiert. Sie haben benutzerfreundliche Plattformen entwickelt, die die zugrundeliegenden technischen Komplexitäten der Blockchain abstrahieren und es so jedem mit einem Smartphone und einem Bankkonto ermöglichen, mit Kryptowährungen zu handeln. Stellen Sie es sich so vor: Sie müssen nicht die Funktionsweise eines Verbrennungsmotors verstehen, um Auto zu fahren. Genauso wenig müssen Sie ein Blockchain-Experte sein, um Bitcoin oder Ethereum zu kaufen. Diese Plattformen ermöglichen die nahtlose Umwandlung von Fiatgeld in digitale Vermögenswerte und umgekehrt, oft über dieselbe Benutzeroberfläche, die Sie auch für Ihre Spar- und Girokonten nutzen.

Diese Integration hat tiefgreifende Auswirkungen auf die finanzielle Inklusion. Jahrzehntelang waren große Teile der Weltbevölkerung aufgrund geografischer Barrieren, fehlender Ausweispapiere oder unzureichender finanzieller Mittel vom traditionellen Bankensystem unterversorgt oder gänzlich ausgeschlossen. Die Blockchain mit ihrer offenen Architektur bot einen Hoffnungsschimmer. Dank der von Fintechs bereitgestellten Brückenmechanismen und der sich wandelnden Haltung traditioneller Banken nimmt diese Hoffnung nun konkretere Formen an. Die Möglichkeit, Geld mit digitalen Assets zu senden und zu empfangen – oft mit niedrigeren Gebühren und schnelleren Abwicklungszeiten als bei herkömmlichen Überweisungen – kann Menschen in Entwicklungsländern stärken. Darüber hinaus könnte die durch die Blockchain ermöglichte Möglichkeit, Anteile an Vermögenswerten zu besitzen, Investitionsmöglichkeiten demokratisieren und es Einzelpersonen erlauben, mit relativ geringem Kapital in Immobilien, Kunst oder sogar Startups zu investieren.

Das Konzept der Tokenisierung ist zentral für diesen Wandel. Die Blockchain-Technologie ermöglicht die Schaffung digitaler Token, die das Eigentum an realen Vermögenswerten repräsentieren. Das bedeutet, dass Ihr Bankkonto in Zukunft nicht nur traditionelles Geld, sondern auch Token enthalten könnte, die Anteile an einem Unternehmen, Eigentum an einer Immobilie oder sogar Ihre digitale Identität verbriefen. Dies eröffnet neue Liquiditätsmöglichkeiten in bisher illiquiden Märkten. Stellen Sie sich vor, Sie könnten einen Teil Ihrer Kunstsammlung oder einen Prozentsatz Ihrer zukünftigen Einkünfte direkt aus Ihrer digitalen Geldbörse, die zunehmend mit Ihrem Bankkonto verknüpft ist, über eine Blockchain-basierte Plattform verkaufen. Diese Zugänglichkeit und Flexibilität war vor nur zehn Jahren noch unvorstellbar.

Diese spannende Entwicklung ist jedoch nicht ohne Herausforderungen. Die regulatorischen Rahmenbedingungen bleiben komplex und entwickeln sich ständig weiter. Regierungen und Finanzbehörden weltweit ringen mit der Frage, wie digitale Vermögenswerte und Blockchain-basierte Finanzaktivitäten am besten reguliert werden können, um Verbraucherschutz zu gewährleisten, illegale Aktivitäten zu verhindern und die Finanzstabilität zu wahren – und gleichzeitig Innovationen zu fördern. Dieses sensible Gleichgewicht zu finden, ist entscheidend für eine breite Akzeptanz. Sicherheit ist ein weiteres zentrales Anliegen. Zwar ist die Blockchain selbst von Natur aus sicher, doch die Plattformen und Dienste, die mit ihr interagieren, sind anfällig für Hackerangriffe und Betrug. Robuste Sicherheitsmaßnahmen und die Aufklärung der Nutzer sind daher unerlässlich, um Vertrauen aufzubauen.

Darüber hinaus ist der Umwelteinfluss bestimmter Blockchain-Technologien, insbesondere solcher, die auf energieintensiven Proof-of-Work-Konsensmechanismen beruhen, Gegenstand erheblicher Debatten. Die Branche erforscht und implementiert aktiv nachhaltigere Alternativen wie Proof-of-Stake, um diesen Bedenken zu begegnen. Auch die Wissenslücke besteht weiterhin. Obwohl Benutzeroberflächen intuitiver werden, ist ein tieferes Verständnis der zugrundeliegenden Technologie und ihrer Risiken nach wie vor unerlässlich für fundierte Entscheidungen. Viele Menschen zögern noch immer, die vertrauten Grenzen ihrer Bankkonten zu verlassen, und die Überbrückung dieser psychologischen und informationellen Kluft erfordert kontinuierliche Anstrengungen.

Mit Blick auf die Zukunft dürfte sich die Integration weiter vertiefen. Wir können davon ausgehen, dass immer mehr Banken direkte Krypto-Handelsdienstleistungen anbieten werden, einschließlich der Möglichkeit, digitale Vermögenswerte als Kreditsicherheiten zu nutzen. Die Entwicklung von CBDCs wird die Grenzen zwischen traditionellen und digitalen Währungen voraussichtlich weiter verwischen und potenziell zu einem einheitlicheren und effizienteren globalen Zahlungssystem führen. Die Verbindung von Blockchain und Bankkonto ist eine Evolution, keine Ablösung. Es geht darum, bestehende Finanzsysteme mit der Geschwindigkeit, Transparenz und Zugänglichkeit der Blockchain zu erweitern. Es geht darum, ein Finanzökosystem zu schaffen, das widerstandsfähiger, inklusiver und letztendlich für alle Menschen handlungsfähiger ist. Der Weg ist noch lange nicht zu Ende, aber die Richtung ist klar: Die Zukunft des Finanzwesens ist eine harmonische Verbindung von Etabliertem und Innovativem, die die Leistungsfähigkeit der Blockchain direkt über Ihr gewohntes Bankkonto zugänglich macht.

Die Bitcoin-Umkehrkerzen vom 25. Februar Eine detaillierte Analyse der Marktdynamik

Die Zukunft gestalten Blockchain-Gewinnmöglichkeiten im Überblick