Von der Blockchain zum Bankkonto Die digitale Revolution im Finanzwesen

Das Flüstern der Blockchain, einst nur in den Kreisen von Cypherpunks und Technikpionieren zu hören, hat sich zu einem gewaltigen Lärm entwickelt, der die Grundfesten unserer Finanzwelt unweigerlich verändert. Das Konzept weckt Assoziationen mit komplexen Algorithmen, unveränderlichen Registern und einer Zukunft, in der Vertrauen kodiert statt vermittelt wird. Doch für viele bleibt der Weg von dieser abstrakten digitalen Grenze zur greifbaren Realität ihres Bankkontos unklar. Wie beeinflusst diese revolutionäre Technologie, entstanden aus dem Wunsch nach einer dezentralen, Peer-to-Peer-Digitalwährung, unseren Finanzalltag? Die Antwort ist eine Geschichte schrittweiser Integration, Innovationen im Hintergrund und einer stillen Evolution, die unsere bestehende Finanzinfrastruktur robuster, transparenter und effizienter macht und gleichzeitig den Weg für völlig neue Paradigmen der Vermögensverwaltung und des Zahlungsverkehrs ebnet.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen auf vielen Computern speichert. Stellen Sie sich ein gemeinsames digitales Notizbuch vor, in dem jeder Eintrag nach seiner Erstellung nicht mehr gelöscht oder verändert werden kann und in dem jeder im Netzwerk eine Kopie besitzt. Diese inhärente Transparenz und Sicherheit machen die Blockchain so leistungsstark. Wenn wir an Blockchain denken, kommen uns oft Kryptowährungen wie Bitcoin und Ethereum in den Sinn. Sie waren die Pioniere unter den Anwendungen und demonstrierten das Potenzial eines dezentralen Systems, das frei von der Kontrolle traditioneller Intermediäre wie Banken ist. Während die Volatilität einiger Kryptowährungen für Schlagzeilen sorgt, revolutioniert ihre zugrundeliegende Technologie still und leise den traditionellen Finanzsektor.

Einer der bedeutendsten Auswirkungen der Blockchain auf unsere Bankkonten, selbst wenn wir nicht direkt mit der Blockchain interagieren, liegt in der verbesserten Sicherheit und Betrugsprävention. Traditionelle Bankensysteme sind zwar hochentwickelt, aber anfällig für Single Points of Failure und komplexe, mitunter intransparente Prozesse. Die dezentrale Struktur der Blockchain bedeutet, dass es keine zentrale Instanz gibt, die gehackt werden könnte, und ihre kryptografischen Grundlagen erschweren die Manipulation von Datensätzen erheblich. Banken erforschen und implementieren zunehmend Blockchain-basierte Lösungen zur Identitätsprüfung (Know Your Customer oder KYC), die den Onboarding-Prozess für Neukunden vereinfachen und das Risiko betrügerischer Konten reduzieren können. Das bedeutet: Wenn Sie ein neues Konto eröffnen, nutzen die zugrunde liegenden Kontrollmechanismen möglicherweise die Sicherheit und Unveränderlichkeit der Blockchain-Technologie, um Authentizität und Compliance zu gewährleisten und so Ihre Gelder und persönlichen Daten besser zu schützen.

Darüber hinaus werden Geschwindigkeit und Kosten grenzüberschreitender Transaktionen deutlich verbessert. Internationale Geldüberweisungen über traditionelle Kanäle können langsam und teuer sein, da sie mehrere zwischengeschaltete Banken, Währungsumrechnungen und diverse Gebühren erfordern. Die Blockchain-Technologie bietet die Möglichkeit, viele dieser Zwischenhändler zu umgehen und so schnellere und günstigere Geldtransfers zu ermöglichen. Auch wenn Sie Ihrem Cousin im Ausland nicht direkt Bitcoin senden, nutzen Ihre Finanzinstitute möglicherweise Blockchain-Netzwerke, um diese internationalen Zahlungen effizienter abzuwickeln. Das bedeutet niedrigere Gebühren für Sie und schnelleren Zugriff auf die Gelder für den Empfänger – ein spürbarer Vorteil, der sich direkt auf Ihr Bankkonto auswirkt. Es ist eine subtile Veränderung, die jedoch den Zugang zu globalen Finanzdienstleistungen demokratisiert und die Welt, finanziell gesehen, ein Stück näher zusammenrücken lässt.

Das Konzept der Smart Contracts – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind – ist eine weitere bahnbrechende Anwendung der Blockchain-Technologie mit weitreichenden Folgen für unser Finanzleben. Diese Verträge führen Aktionen automatisch aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die manuelle Überwachung, und das Streitpotenzial wird reduziert. Man denke beispielsweise an automatisierte Versicherungszahlungen. Anstatt einen Antrag zu stellen und auf die Bearbeitung zu warten, könnte ein Smart Contract automatisch eine Zahlung auf Ihr Bankkonto veranlassen, sobald ein verifiziertes Ereignis eintritt, wie etwa eine Flugverspätung. Auch im Immobilienbereich könnten Smart Contracts die Übertragung von Eigentumsrechten und Geldern nach Überprüfung aller notwendigen Bedingungen automatisieren und so einen oft langwierigen und papierintensiven Prozess beschleunigen. Obwohl diese Anwendungen noch in den Anfängen stecken, versprechen sie eine Zukunft, in der Finanzvereinbarungen transparenter, effizienter und weniger fehleranfällig sind – zum Vorteil derjenigen, deren Geld betroffen ist.

Auch die Finanzdienstleistungsbranche nutzt Blockchain für eine verbesserte Datenerfassung und -prüfung. Die Unveränderlichkeit der Blockchain gewährleistet, dass alle Transaktionen dauerhaft und chronologisch erfasst werden und somit eine transparente und nachvollziehbare Dokumentation entsteht. Dies ist für die Einhaltung regulatorischer Vorgaben von unschätzbarem Wert, da Finanzinstitute Transaktionen so einfach nachverfolgen und verifizieren können. Dadurch wird der Aufwand für Prüfungen reduziert und das Vertrauen gestärkt. Für uns als Verbraucher bedeutet dies ein stabileres und vertrauenswürdigeres Finanzsystem. Wenn Banken klare und unbestreitbare Aufzeichnungen ihrer Aktivitäten vorlegen können, stärkt dies das Vertrauen in die Institute, die unsere Ersparnisse und Investitionen verwalten, und vermittelt ein Gefühl der Sicherheit, das sich direkt auf die Zahlen auf unserem Bankkonto erstreckt. Die Integration erfolgt subtil und oft im Hintergrund, doch die Auswirkungen auf die Integrität und Effizienz der Finanzinfrastruktur, die unseren Bankkonten zugrunde liegt, sind erheblich. Es ist eine stille Revolution, angetrieben von Code und Kryptografie, die unsere Finanzwelt Transaktion für Transaktion sicherer, zugänglicher und effizienter macht.

Der Weg von der komplexen, dezentralen Welt der Blockchain in die vertraute Realität Ihres Bankkontos ist kein plötzlicher Sprung, sondern eine ausgeklügelte Integration, die sich stetig in das Gefüge des modernen Finanzwesens einwebt. Während die Schlagzeilen oft die spekulative Euphorie um Kryptowährungen in den Vordergrund stellen, liegt die wahre, langfristige Wirkung der Blockchain-Technologie in ihrer Fähigkeit, die Infrastruktur unserer traditionellen Finanzsysteme zu verbessern und zu transformieren. Diese Transformation macht Transaktionen sicherer, Investitionen zugänglicher und Vermögensverwaltung individueller – und das alles in atemberaubendem Tempo.

Betrachten wir den Bereich der Investitionen. Die Blockchain demokratisiert den Zugang zu Anlageklassen, die einst institutionellen Anlegern und Superreichen vorbehalten waren. Die Tokenisierung, also die Darstellung realer Vermögenswerte wie Immobilien, Kunst oder auch Unternehmensanteile als digitale Token auf einer Blockchain, ist ein echter Wendepunkt. Diese Token lassen sich in Bruchteile aufteilen, sodass Sie einen kleinen Anteil an einem wertvollen Vermögenswert besitzen können. Dies eröffnet neue Anlagemöglichkeiten und ermöglicht es Privatpersonen, ihre Portfolios über traditionelle Aktien und Anleihen hinaus zu diversifizieren. Die Verwaltung und Nachverfolgung erfolgt dabei über sichere Blockchain-Plattformen. Wenn sich Ihnen eine neue Investitionsmöglichkeit bietet, insbesondere eine, die Bruchteilseigentum an exotischen Vermögenswerten ermöglicht, ist die Wahrscheinlichkeit hoch, dass die Blockchain-Technologie dahintersteckt und somit das potenzielle Wachstum und die Diversifizierung Ihres Vermögens direkt beeinflusst.

Darüber hinaus ist das Aufkommen von Decentralized Finance (DeFi) vielleicht die kühnste Manifestation des Potenzials der Blockchain, Finanzdienstleistungen grundlegend zu verändern. DeFi zielt darauf ab, traditionelle Finanzsysteme wie Kreditvergabe, -aufnahme und -handel auf offenen, erlaubnisfreien Blockchains abzubilden und Intermediäre vollständig zu eliminieren. Stellen Sie sich vor, Sie könnten Kredite aufnehmen, Zinsen auf Ihre Ersparnisse erhalten oder mit Vermögenswerten handeln, ohne eine Bank oder ein Brokerhaus einschalten zu müssen. Dies wird durch ein komplexes Ökosystem aus Smart Contracts und dezentralen Anwendungen (dApps) ermöglicht. Auch wenn die direkte Nutzung von DeFi für den Durchschnittsnutzer komplex erscheinen mag, beeinflussen seine Prinzipien bereits das traditionelle Finanzwesen. Banken und Finanzinstitute erforschen, wie sie Dienstleistungen anbieten können, die die Effizienz und Zugänglichkeit von DeFi nachahmen. Dies könnte zu wettbewerbsfähigeren Zinssätzen auf Sparkonten, niedrigeren Gebühren für Finanzprodukte und einem schnelleren Zugriff auf Gelder führen. Die durch DeFi angestoßene Innovation zwingt etablierte Akteure zur Anpassung und kommt letztendlich den Verbrauchern zugute, indem sie bessere Angebote und bequemere Möglichkeiten zur Geldverwaltung bietet.

Die Integration der Blockchain-Technologie verbessert Transparenz und Nachvollziehbarkeit auf den Finanzmärkten. Beispielsweise ermöglicht sie bei der Abwicklung von Wertpapiergeschäften eine unveränderliche Echtzeit-Aufzeichnung der Transaktionen und reduziert so Zeitaufwand und Kosten erheblich. Das bedeutet, dass die Mechanismen von Wertpapiergeschäften über Ihr Brokerkonto dank der Blockchain effizienter und transparenter werden können. Diese erhöhte Transparenz trägt zur Minderung systemischer Risiken im Finanzsystem bei und stärkt dessen Widerstandsfähigkeit und Vertrauenswürdigkeit. Die daraus resultierende Effizienz- und Sicherheitssteigerung trägt zu einem stabileren Finanzumfeld bei, was wiederum entscheidend für die Sicherheit und das Wachstum Ihres Bankguthabens ist.

Die Entwicklung digitaler Identitäten ist ein weiterer entscheidender Bereich, in dem die Blockchain-Technologie ihre Wirkung entfaltet und direkte Auswirkungen auf unsere Interaktion mit Bankkonten und Finanzdienstleistungen hat. Sichere, selbstbestimmte digitale Identitäten auf Basis der Blockchain können Einzelpersonen mehr Kontrolle über ihre persönlichen Daten geben. Statt sich auf mehrere zentrale Datenbanken zu verlassen, die anfällig für Sicherheitslücken sind, könnten Sie eine einzige, verifizierbare digitale Identität nutzen, die Sie selbst kontrollieren und selektiv mit Finanzinstituten teilen können. Dies könnte die KYC- und AML-Prozesse (Anti-Geldwäsche) optimieren und die Eröffnung neuer Konten, den Zugang zu Finanzdienstleistungen und die Durchführung von Transaktionen vereinfachen und beschleunigen – bei gleichzeitig erhöhter Privatsphäre und Sicherheit. Das Versprechen lautet: Eine Zukunft, in der die Verwaltung Ihrer finanziellen Identität genauso nahtlos und sicher ist wie Ihre digitalen Transaktionen.

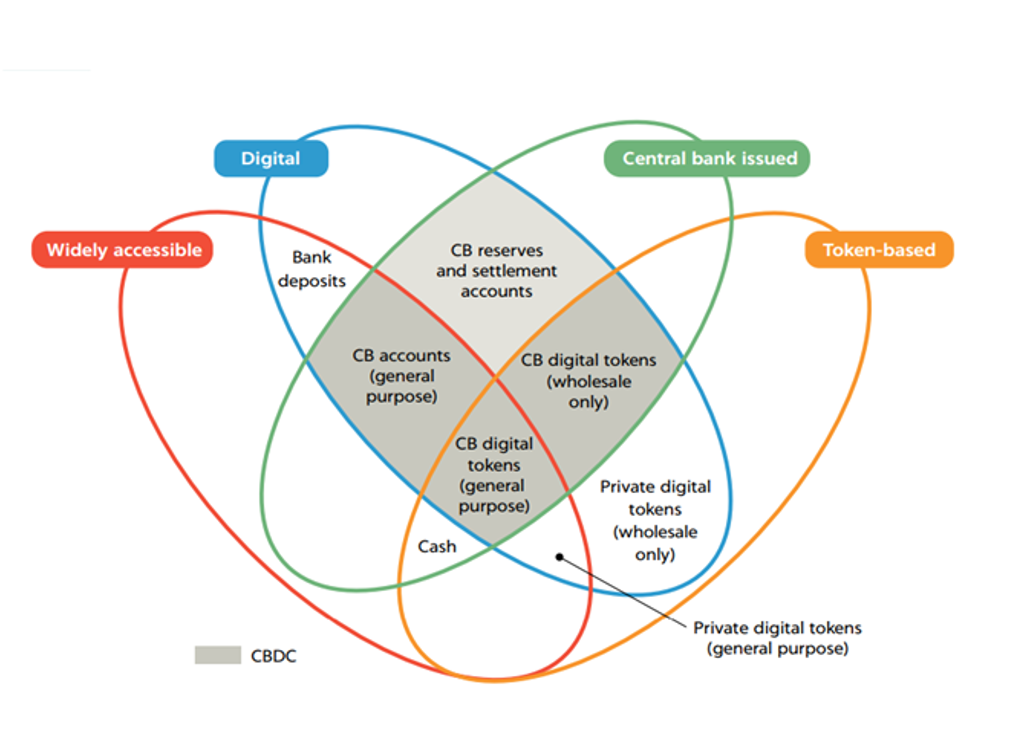

Die Integration der Blockchain-Technologie in unser Finanzleben wird sich in Zukunft noch deutlich verstärken. Weltweit erforschen und erproben Regierungen digitale Zentralbankwährungen (CBDCs) auf Basis der Blockchain oder ähnlicher Distributed-Ledger-Technologien. Diese von der jeweiligen Zentralbank ausgegebenen und gedeckten digitalen Währungen könnten den Zahlungsverkehr revolutionieren und eine effizientere und potenziell programmierbare Geldform bieten. Auch wenn die konkrete Umsetzung von CBDCs noch diskutiert wird, basiert ihre zugrundeliegende Technologie maßgeblich auf den Innovationen der Blockchain. Sie verspricht, die Vorteile der digitalen Ledger-Technologie direkt den Bürgern zugänglich zu machen, staatlich verwaltet und gesichert, und letztendlich mit unseren bestehenden Bankkonten zu interagieren.

Der Weg von der Blockchain zum Bankkonto beweist eindrucksvoll die Innovationskraft, etablierte Systeme grundlegend zu verändern und zu verbessern. Er zeigt, wie eine scheinbar komplexe Technologie durch strategische Integration und visionäre Anwendung konkrete Vorteile für den Einzelnen schaffen kann. Von erhöhter Sicherheit und schnelleren grenzüberschreitenden Zahlungen bis hin zu demokratisierten Investitionen und transparenteren Finanzmärkten – der Einfluss der Blockchain ist allgegenwärtig, wenn auch oft unbemerkt. Im Zuge dieser fortschreitenden digitalen Revolution werden unsere Bankkonten nicht nur Verwahrstellen unseres Vermögens sein, sondern Tore zu einer dynamischeren, effizienteren und inklusiveren finanziellen Zukunft – gestützt auf die unveränderliche und transparente Kraft der Blockchain.

Das leise Gemurmel um dezentrale Finanzen (DeFi) ist zu einem ohrenbetäubenden Lärm geworden, und im Zentrum steht eine mächtige, aber oft missverstandene Kraft: der Finanzhebel. Traditionell war der Hebel das zweischneidige Schwert der Finanzwelt, das es Anlegern ermöglichte, sowohl potenzielle Gewinne als auch Verluste zu vervielfachen. Er ist der Motor für ausgefeilte Handelsstrategien, Immobilienkäufe und Unternehmensexpansionen. Die Einführung der Blockchain-Technologie hat jedoch begonnen, die Funktionsweise des Hebels grundlegend zu verändern und ein neues Paradigma zu schaffen, das sowohl zugänglicher als auch in mancher Hinsicht komplexer ist als seine Vorgänger.

Im Kern geht es bei Blockchain-basierter Finanzhebelwirkung darum, Fremdkapital zu nutzen, um die potenzielle Rendite einer Investition zu steigern. Im traditionellen Finanzsystem sind dafür oft Broker, Banken und ein komplexes Geflecht von Intermediären involviert. Man hinterlegt beispielsweise einen bestimmten Prozentsatz des Aktienwerts und leiht sich den Rest vom Broker, um weitere Aktien zu erwerben. Ähnlich verhält es sich im Immobiliensektor: Eine Hypothek ist eine klassische Form der Hebelwirkung, die es ermöglicht, eine Immobilie mit einem Bruchteil des Gesamtpreises im Voraus zu kaufen. Die zugrunde liegenden Vertrauens- und Regulierungsrahmen bieten zwar ein gewisses Maß an Sicherheit, bringen aber auch Reibungsverluste, Verzögerungen und Kontrollmechanismen mit sich.

Die Blockchain mit ihrer Distributed-Ledger-Technologie, ihrem Peer-to-Peer-Netzwerk und der Leistungsfähigkeit von Smart Contracts bietet einen radikal anderen Ansatz. Sie demokratisiert den Zugang zu Finanzinstrumenten, überwindet geografische Barrieren und reduziert in vielen Fällen den Bedarf an traditionellen Intermediären. Stellen Sie sich vor, Sie könnten mit wenigen Klicks Kredite gegen Ihre digitalen Vermögenswerte – Kryptowährungen, NFTs oder sogar tokenisierte reale Vermögenswerte – aufnehmen, ausgeführt durch selbstausführenden Code statt durch menschliche Verhandlungen. Dies ist das Versprechen der Blockchain-basierten Finanzhebelwirkung, und es wird bereits im aufstrebenden DeFi-Ökosystem Realität.

Eine der wichtigsten Möglichkeiten, wie die Blockchain neue Formen der Hebelwirkung ermöglicht, sind dezentrale Kreditprotokolle. Plattformen wie Aave, Compound und MakerDAO erlauben es Nutzern, ihre Krypto-Assets als Sicherheit zu hinterlegen und dafür andere Krypto-Assets zu leihen. Die Konditionen dieser Kredite – Zinssätze, Besicherungsquoten, Liquidationsschwellen – werden häufig algorithmisch durch Smart Contracts festgelegt, was Transparenz und Automatisierung gewährleistet. Das bedeutet, dass ein Bitcoin-Inhaber diese nutzen kann, um Stablecoins zu leihen, mit denen er dann weitere Bitcoins kaufen kann. Dadurch erhöht sich sein Engagement in Bezug auf die Bitcoin-Kursentwicklung.

Der Reiz liegt in den vielfältigen Aspekten. Aktive Trader können komplexere Strategien wie Margin-Trading umsetzen, ohne sich mit den oft aufwendigen Anforderungen zentralisierter Börsen auseinandersetzen zu müssen. Langfristig orientierte Kryptoinvestoren können Renditen erzielen und gleichzeitig ihr Engagement beibehalten. So könnte ein Nutzer beispielsweise ETH in ein Kreditprotokoll einzahlen, Zinsen darauf erhalten und gleichzeitig DAI (einen an den US-Dollar gekoppelten Stablecoin) leihen. Dieses geliehene DAI kann dann für verschiedene Zwecke verwendet werden, etwa zur Reinvestition in andere Krypto-Assets oder sogar für Off-Chain-Ausgaben, während der Wert der ursprünglichen ETH-Bestände weiter steigt.

Diese erweiterten Möglichkeiten gehen jedoch mit erhöhten Risiken einher – eine grundlegende Eigenschaft des Hebels, die auch auf der Blockchain unverändert bleibt. Die Geschwindigkeit und Volatilität des Kryptomarktes können extrem sein. Fällt der Wert der Sicherheiten unter einen bestimmten Schwellenwert, liquidiert der Smart Contract diese automatisch, um den Kredit zurückzuzahlen – oft mit Verlust für den Kreditnehmer. Dieser Liquidationsmechanismus soll die Kreditgeber schützen, kann aber für einen gehebelten Händler, der in einen Marktabschwung gerät, ein böses Erwachen bedeuten. Das Fehlen menschlichen Eingreifens im Liquidationsprozess ist zwar effizient, lässt aber keinen Raum für Verhandlungen oder eine Nachfrist.

Darüber hinaus sind Smart Contracts zwar leistungsstark, aber nicht unfehlbar. Fehler, Sicherheitslücken oder Schwachstellen im Code können zu erheblichen finanziellen Verlusten für alle Beteiligten führen. Die Geschichte von DeFi ist geprägt von Fällen, in denen Smart Contracts gehackt wurden und dadurch Millionen von Dollar an Kundengeldern verloren gingen. Dies unterstreicht die dringende Notwendigkeit gründlicher Prüfungen, strenger Tests und eines tiefen Verständnisses der zugrundeliegenden Technologie für alle, die im Bereich Blockchain-basierter Finanzdienstleistungen tätig werden.

Das Besicherungsverhältnis ist ein weiteres entscheidendes Element, das sich deutlich vom traditionellen Finanzwesen unterscheidet. Beim traditionellen Margin-Trading kann man einen erheblichen Teil des Wertes eines Vermögenswerts leihen. Im DeFi-Bereich sind die Besicherungsverhältnisse aufgrund der inhärenten Volatilität und der automatisierten Liquidation typischerweise viel höher. Beispielsweise muss man unter Umständen ETH im Wert von 150 US-Dollar einzahlen, um Stablecoins im Wert von 100 US-Dollar zu leihen. Diese Überbesicherung dient als Sicherheitsmechanismus, bedeutet aber, dass für eine signifikante Kapitalvermehrung eine höhere Anfangsinvestition erforderlich ist.

Über die einfache besicherte Kreditaufnahme hinaus wird die Blockchain-basierte Hebelwirkung auch in komplexere Finanzinstrumente integriert. Dezentrale Börsen (DEXs) bieten mittlerweile Perpetual Futures und andere Derivate an, mit denen Nutzer mithilfe von Hebeln auf den Kurs von Kryptowährungen spekulieren können. Diese Instrumente ähneln ihren zentralisierten Pendants, funktionieren aber vollständig auf der Blockchain und basieren auf Smart Contracts. Sie bieten Handel rund um die Uhr, globale Zugänglichkeit und oft deutlich höhere Hebelverhältnisse als traditionelle Börsen und ziehen damit Trader an, die maximale Renditen anstreben.

Das Konzept der Tokenisierung spielt dabei eine entscheidende Rolle. Da reale Vermögenswerte – von Immobilien über Kunst bis hin zu Rohstoffen – zunehmend als digitale Token auf einer Blockchain abgebildet werden, eignen sie sich als Sicherheiten für DeFi-Kreditprotokolle. Dies eröffnet einen riesigen neuen Pool an hebelbaren Vermögenswerten und schließt die Lücke zwischen traditionellem Finanzwesen und der digitalen Welt. Stellen Sie sich vor, Sie tokenisieren eine Gewerbeimmobilie und nutzen diesen Token als Sicherheit, um über Smart Contracts Kapital für weitere Investitionen oder Entwicklungsprojekte aufzunehmen. Dadurch könnte Liquidität für illiquide Vermögenswerte freigesetzt und der Zugang zu Investitionsmöglichkeiten demokratisiert werden, die zuvor für viele unerreichbar waren.

Die regulatorischen Rahmenbedingungen für Blockchain-basierte Finanzdienstleistungen sind nach wie vor komplex und entwickeln sich stetig weiter. Mit dem Wachstum von DeFi stehen Regulierungsbehörden weltweit vor der Herausforderung, diese dezentralen Systeme zu überwachen, Verbraucher zu schützen und illegale Aktivitäten zu verhindern. Die offene Natur der Blockchain, an der jeder teilnehmen kann, stellt traditionelle Regulierungsrahmen vor erhebliche Herausforderungen. Diese Unsicherheit birgt ein zusätzliches Risiko für die Teilnehmer, da zukünftige Regulierungen die Rechtmäßigkeit oder Funktionalität bestimmter DeFi-Protokolle beeinträchtigen könnten.

Im Kern stellt die Blockchain-basierte Finanzhebelwirkung einen Paradigmenwechsel dar. Es geht nicht nur um die Aufnahme von Kryptowährungskrediten, sondern um die Schaffung eines offeneren, transparenteren und programmierbaren Finanzsystems. Es geht darum, Einzelpersonen Instrumente an die Hand zu geben, die einst ausschließlich Institutionen vorbehalten waren. Doch mit dieser Stärkung geht auch eine größere Verantwortung einher. Das Verständnis der Risiken, der Technologie und der zugrunde liegenden wirtschaftlichen Prinzipien ist von größter Bedeutung. Die digitale Welt ist riesig und voller Chancen, und die Blockchain-basierte Finanzhebelwirkung zählt zu ihren spannendsten und potenziell lukrativsten Bereichen.

In unserer weiteren Untersuchung der Finanzhebelwirkung von Blockchain beleuchten wir die innovativen Anwendungen und die komplexen Herausforderungen dieses sich rasant entwickelnden Bereichs. Das Grundprinzip, Fremdkapital zur Steigerung potenzieller Renditen zu nutzen, bleibt bestehen, doch die Blockchain-Technologie eröffnet neue Möglichkeiten der Programmierbarkeit und Zugänglichkeit, die die Finanzlandschaft grundlegend verändern. Von automatisierten Market Makern bis hin zu synthetischen Vermögenswerten – Hebelwirkung wird auf bisher unvorstellbare Weise in die Struktur der dezentralen Finanzen integriert.

Dezentrale Börsen (DEXs) haben sich zu einem zentralen Knotenpunkt für Blockchain-basierte Finanzhebel entwickelt. Während zentralisierte Börsen (CEXs) schon lange gehebelten Handel anbieten, bringen DEXs diese Funktionalität nun in den dezentralen Bereich. Plattformen wie dYdX und GMX ermöglichen es Nutzern, Perpetual Futures mit Hebelwirkung zu handeln, oft bis zu 100x oder mehr. Dies wird durch komplexe Smart-Contract-Architekturen erreicht, die Orderbücher, Sicherheiten und Liquidationen vollständig On-Chain verwalten. Der Reiz einer so hohen Hebelwirkung liegt im Potenzial für massive Gewinne selbst bei geringen Kursbewegungen. Beispielsweise könnte ein Händler einen Hebel von 50x nutzen, um eine Position zu eröffnen. Das bedeutet, dass eine Kursbewegung von 1 % zu seinen Gunsten einen Gewinn von 50 % auf sein eingesetztes Kapital generiert.

Die Kehrseite dieser enormen Gewinne ist jedoch ein ebenso enormer Verlust. Bereits eine Kursbewegung von nur 2 % nach unten würde in diesem Beispiel mit 50-facher Hebelwirkung die gesamte ursprüngliche Investition durch Liquidation vernichten. Genau hier kommt der „sanfte“ Ansatz dieses Artikels ins Spiel – er erkennt die spannenden Möglichkeiten an, ohne die damit verbundenen Gefahren zu verschweigen. Die Geschwindigkeit der Kryptomärkte bedeutet, dass diese Liquidationen in Millisekunden erfolgen können und kaum Spielraum für Fehler lassen. Daher ist ein solides Risikomanagement, einschließlich sorgfältiger Positionsgrößenbestimmung und der Verwendung von Stop-Loss-Orders (sofern auf der Plattform verfügbar), für jeden, der mit Hebelwirkung auf dezentralen Börsen handelt, absolut unerlässlich.

Automatisierte Market Maker (AMMs) bieten ebenfalls eine neuartige Form der Hebelwirkung, wenn auch indirekt. Zwar handelt es sich nicht um direkte Kreditaufnahme, aber die Liquiditätspools innerhalb von AMMs ermöglichen es Nutzern, Vermögenswerte bereitzustellen und Gebühren aus Transaktionen zu verdienen. Wenn Nutzer mit diesen Pools interagieren, um zu handeln, nutzen sie effektiv die kollektive Liquidität anderer. Der bei AMMs inhärente vorübergehende Verlust kann als eine Form des Risikos betrachtet werden, das die Teilnehmer für die potenzielle Rendite akzeptieren, und in Kombination mit anderen Hebelstrategien fügt er der Risiko-Rendite-Berechnung eine weitere Dimension hinzu.

Die Entwicklung synthetischer Assets auf der Blockchain ist ein weiterer Bereich, in dem Hebelwirkung eine bedeutende Rolle spielt. Protokolle wie Synthetix ermöglichen die Erstellung synthetischer Versionen realer Vermögenswerte – Aktien, Rohstoffe, Währungen –, die direkt auf der Blockchain gehandelt werden können. Nutzer können besicherte Schuldverschreibungen (CDPs) hinterlegen, um diese synthetischen Assets zu erzeugen. Beispielsweise könnte ein Nutzer SNX-Token als Sicherheit hinterlegen und sUSD, einen synthetischen Stablecoin, erzeugen. Dieser Prozess beinhaltet naturgemäß eine Form der Hebelwirkung, da der Wert der Sicherheiten oft den Wert des erzeugten synthetischen Assets übersteigt. Händler können diese synthetischen Assets dann nutzen, um auf die Kursbewegungen der zugrunde liegenden Vermögenswerte zu spekulieren und so effektiv von einem Hebel zu profitieren, ohne den physischen Vermögenswert direkt zu besitzen oder traditionelle Brokerkonten zu nutzen.

Die Möglichkeit, gehebelte Token zu erstellen, gewinnt zunehmend an Bedeutung. Dabei handelt es sich um Smart Contracts, die gehebelte Positionen auf zugrunde liegende Vermögenswerte automatisch verwalten. Beispielsweise könnte ein Händler einen „BTC 3x Long“-Token erwerben. Dieser Token zielt darauf ab, die dreifache tägliche Rendite von Bitcoin zu erzielen. Der Smart Contract passt die Position täglich an und nutzt dabei Hebelwirkung über zugrunde liegende dezentrale Börsen (DEXs) oder Futures-Märkte, um den gewünschten Multiplikator zu erreichen. Obwohl diese gehebelten Token praktisch sind, verstärken sie die Risiken, die sowohl mit der Hebelwirkung als auch mit der Volatilität des zugrunde liegenden Vermögenswerts verbunden sind. Ein 3x gehebelter Token kann extremen Preisschwankungen unterliegen und ist daher ein hochspekulatives Instrument.

Die Integration von Blockchain-basierter Finanzhebelwirkung in traditionelle Finanzdienstleistungen steht ebenfalls bevor. Mit zunehmender Verbreitung der Tokenisierung realer Vermögenswerte ist mit einem verstärkten Brückenschlag zwischen DeFi und TradFi zu rechnen. Stellen Sie sich einen Immobilienentwickler vor, der sein Immobilienportfolio tokenisiert und diese Token als Sicherheiten nutzt, um Liquidität von DeFi-Kreditprotokollen zu erhalten. Dies könnte den Zugang zu Immobilieninvestitionen demokratisieren und neue Finanzierungsmöglichkeiten eröffnen. Die hier angewandte Hebelwirkung wäre vergleichbar mit traditionellen Hypotheken, würde jedoch auf einer Blockchain realisiert – mit höherer Transparenz und potenziell geringeren Transaktionskosten.

Die Herausforderungen im Zusammenhang mit Blockchain-basierter Finanzhebelwirkung sind jedoch erheblich und dürfen nicht genug betont werden. Wie bereits erwähnt, bleibt das Risiko von Smart Contracts ein zentrales Anliegen. Aufgrund der Komplexität dieser Protokolle sind Schwachstellen schwer zu erkennen, und erfolgreiche Ausnutzungen können zu verheerenden Verlusten führen. Die dezentrale Struktur bietet zwar einen Vorteil hinsichtlich Zensurresistenz, erschwert aber gleichzeitig die Rückgewinnung verlorener Gelder und die strafrechtliche Verfolgung der Täter.

Marktvolatilität stellt eine ständige Herausforderung dar. Die Kryptomärkte sind bekannt für ihre schnellen und oft unvorhersehbaren Preisschwankungen. In Kombination mit hohem Hebel können selbst geringfügige Marktrückgänge zu Kaskadenverkäufen führen, die erhebliche Preisverluste und damit einhergehende Verluste für gehebelte Händler zur Folge haben. Dies gilt insbesondere für weniger liquide Altcoins, bei denen große Hebelpositionen einen unverhältnismäßigen Einfluss auf die Preise haben können.

Regulatorische Unsicherheit wirft einen langen Schatten. Mit dem Wachstum von DeFi-Ökosystemen und deren zunehmender Interaktion mit dem breiteren Finanzsystem nehmen Regierungen und Aufsichtsbehörden diese Aktivitäten immer genauer unter die Lupe. Fehlende klare regulatorische Rahmenbedingungen können Unsicherheit für Unternehmen und Investoren schaffen und Innovationen potenziell hemmen oder zu abrupten Änderungen der Betriebsregeln führen. Die Frage, wie bestehende Finanzvorschriften auf dezentrale, globale Plattformen angewendet oder neue geschaffen werden können, ist ein komplexes und noch lange nicht gelöstes Problem.

Die Schulung der Nutzer ist einer der wichtigsten, aber oft vernachlässigten Aspekte. Die Zugänglichkeit von DeFi-Plattformen kann trügerisch sein. Zwar mag die Kontoeröffnung so einfach sein wie die Verbindung einer Krypto-Wallet, doch das Verständnis der zugrundeliegenden Mechanismen von Smart Contracts, Besicherungsquoten, Liquidationsschwellen und impermanenten Verlusten erfordert einen erheblichen Lernaufwand. Ohne ausreichende Schulung neigen Nutzer zu kostspieligen Fehlern, insbesondere beim Einsatz von Hebelwirkung. Die Aussicht auf potenziell hohe Renditen kann die notwendige Vorsicht und ein tiefes Verständnis der damit verbundenen Risiken in den Hintergrund drängen.

Darüber hinaus ist der Umwelteinfluss bestimmter Blockchain-Technologien, insbesondere von Proof-of-Work-Systemen, weiterhin umstritten. Obwohl viele DeFi-Anwendungen auf energieeffizientere Proof-of-Stake-Netzwerke umsteigen, können die allgemeine Wahrnehmung und der tatsächliche Energieverbrauch der Blockchain-Infrastruktur die Akzeptanz und die öffentliche Meinung beeinflussen.

Zusammenfassend lässt sich sagen, dass Blockchain-basierte Finanzinstrumente nicht einfach eine Erweiterung traditioneller Finanzpraktiken darstellen, sondern eine grundlegende Neugestaltung. Sie bieten beispiellose Zugänglichkeit, Transparenz und Programmierbarkeit, stärken die Position des Einzelnen und schaffen neue wirtschaftliche Möglichkeiten. Gleichzeitig birgt dieses Neuland einzigartige Risiken – technischer, marktbezogener und regulatorischer Art. Der Reiz potenziell höherer Renditen muss mit einem realistischen Verständnis potenzieller Verluste einhergehen. Mit zunehmender Reife dieser Technologie und der Weiterentwicklung des Ökosystems wird der Erfolg derjenigen, die sich in die Welt der Blockchain-basierten Finanzinstrumente wagen, maßgeblich von ihrer Fähigkeit abhängen, die Komplexität zu bewältigen, die Risiken zu managen und ihr Innovationspotenzial auszuschöpfen. Sie ist ein Beweis für menschlichen Erfindungsgeist und ein mächtiges Werkzeug, das – mit Weisheit und Vorsicht eingesetzt – neue Dimensionen finanzieller Selbstbestimmung im digitalen Zeitalter eröffnen kann.

Die Zukunft gestalten Ein tiefer Einblick in die Geldmechanismen der Blockchain_3

Die Zukunft gestalten Wie Blockchain die Regeln des Vertrauens neu definiert.