Wie die Blockchain-Technologie das Finanzwesen verändert – Teil 1

Im Labyrinth der modernen Finanzwelt ragt eine Technologie als Leuchtturm der Innovation und des Potenzials heraus: Blockchain. Weit entfernt von einem bloßen Schlagwort oder einer kurzlebigen Modeerscheinung, verändert Blockchain die Finanzlandschaft grundlegend. Diese dezentrale, verteilte Ledger-Technologie eröffnet neue Möglichkeiten für Effizienz, Sicherheit und Transparenz und bietet einen Paradigmenwechsel in der Abwicklung und Verwaltung von Finanztransaktionen.

Kern der Blockchain-Technologie ist das Konzept eines dezentralen Registers. Anders als traditionelle Finanzsysteme, die auf zentralisierten Institutionen wie Banken oder Finanzinstituten basieren, funktioniert die Blockchain in einem Peer-to-Peer-Netzwerk, in dem jeder Teilnehmer eine Kopie des gesamten Registers besitzt. Diese Dezentralisierung macht Intermediäre überflüssig, senkt Kosten und beschleunigt Transaktionen. Stellen Sie sich eine Welt vor, in der jede Finanztransaktion auf Tausenden von verteilten Knotenpunkten erfasst wird, die jeweils die Authentizität und Integrität der Transaktion überprüfen.

Das Potenzial der Blockchain geht weit über die reine Dezentralisierung hinaus. Eine ihrer wichtigsten Eigenschaften ist ihre Unveränderlichkeit. Einmal in einer Blockchain gespeicherte Daten können ohne Konsens des Netzwerks weder geändert noch gelöscht werden. Diese Eigenschaft bietet ein beispielloses Maß an Sicherheit und Vertrauen. In der Finanzwelt, wo Betrug und Datenlecks ständige Bedrohungen darstellen, bietet die Blockchain einen robusten Schutzmechanismus. Jede Transaktion ist kryptografisch gesichert und für alle Teilnehmer transparent einsehbar. Dadurch wird sichergestellt, dass keine einzelne Instanz das System zum persönlichen Vorteil manipulieren kann.

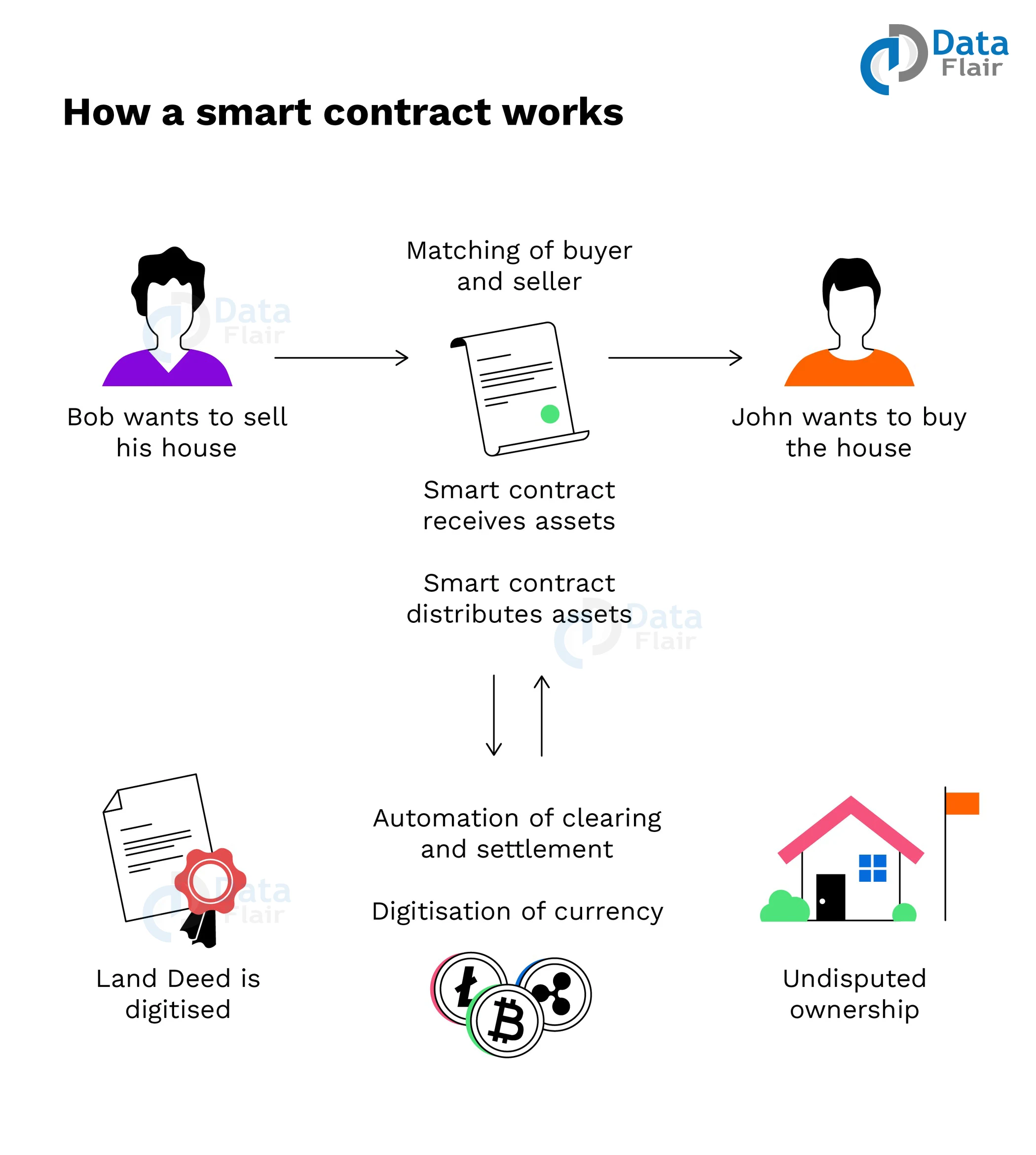

Smart Contracts stellen eine weitere bahnbrechende Anwendung der Blockchain-Technologie im Finanzwesen dar. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, ermöglichen die automatisierte und sofortige Ausführung von Vereinbarungen. Man kann sich Smart Contracts als digitale Agenten vorstellen, die die Vertragsbedingungen ohne Zwischenhändler durchsetzen. Diese Automatisierung reduziert nicht nur das Risiko menschlicher Fehler, sondern senkt auch die Transaktionskosten, da Intermediäre entfallen. Im internationalen Handel könnte beispielsweise ein Smart Contract die Zahlung automatisch freigeben, sobald Waren geliefert und verifiziert wurden. Dadurch würden Prozesse beschleunigt, die zuvor Tage oder sogar Wochen dauerten.

Ein weiterer entscheidender Aspekt der Blockchain im Finanzwesen ist ihre Rolle bei der Förderung finanzieller Inklusion. In vielen Teilen der Welt ist der Zugang zu traditionellen Bankdienstleistungen eingeschränkt, wodurch Millionen von Menschen von den Vorteilen eines stabilen Finanzsystems ausgeschlossen sind. Die Blockchain-Technologie kann dies ändern, indem sie eine dezentrale Alternative bietet, die auf einem universellen Internetprotokoll basiert. Mit nur einem Smartphone und Internetzugang können Menschen in unterversorgten Regionen an der Weltwirtschaft teilnehmen und sich so Zugang zu Ersparnissen, Krediten und Investitionen verschaffen, der ihnen zuvor verwehrt war.

Darüber hinaus revolutionieren die Transparenz und Rückverfolgbarkeit der Blockchain Branchen jenseits des Bankwesens. Im Bereich der Lieferkettenfinanzierung beispielsweise ermöglicht die Blockchain die Erfassung und Überprüfung jedes einzelnen Schrittes der Lieferkette. Diese Transparenz trägt dazu bei, die Herkunft von Waren nachzuverfolgen, Qualität und Echtheit zu gewährleisten und Betrugsfälle zu reduzieren. Unternehmen können ihren Kunden nun einen transparenten Einblick in den Weg ihrer Produkte vom Ursprung bis ins Regal bieten und so Vertrauen und Zufriedenheit steigern.

Die Blockchain-Technologie ebnet auch den Weg für den Aufstieg dezentraler Finanzdienstleistungen (DeFi). DeFi-Plattformen nutzen die Blockchain, um Finanzinstrumente und -dienstleistungen ohne die Beteiligung traditioneller Finanzinstitute zu schaffen. Von Peer-to-Peer-Krediten über dezentrale Börsen bis hin zu Yield Farming bietet DeFi eine Vielzahl innovativer Finanzprodukte und -dienstleistungen. Diese Demokratisierung des Finanzwesens ermöglicht es Nutzern, mehr Kontrolle über ihr Vermögen und ihre finanziellen Entscheidungen zu erlangen und fördert so ein inklusiveres Finanzökosystem.

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie nicht nur eine schrittweise Verbesserung bestehender Finanzsysteme darstellt, sondern einen grundlegenden Wandel in unserer Wahrnehmung und Interaktion mit Finanzdienstleistungen bedeutet. Von der Verbesserung von Sicherheit und Transparenz über die Förderung finanzieller Inklusion bis hin zur Ermöglichung des Aufstiegs von DeFi definiert die Blockchain die Grundlagen des Finanzwesens neu. Je mehr wir diese Technologie erforschen und nutzen, desto überzeugender wird ihr Potenzial, die Finanzwelt zu revolutionieren.

Aufbauend auf den grundlegenden Prinzipien und ersten Auswirkungen der Blockchain im Finanzwesen untersucht dieser Abschnitt die differenzierten und vielfältigen Anwendungen der Blockchain-Technologie, die die Finanzlandschaft grundlegend verändern. Mit zunehmender Reife der Technologie entfalten sich ihre Integration in traditionelle Finanzsysteme und ihr Potenzial für zukünftige Innovationen weiterhin auf faszinierende Weise.

Einer der bedeutendsten Auswirkungen der Blockchain-Technologie auf den Finanzsektor ist ihr Einfluss auf traditionelle Finanzinstitute. Banken, Versicherungen und andere Finanzinstitute erkennen zunehmend das Potenzial der Blockchain zur Optimierung ihrer Geschäftsprozesse. Beispielsweise sind grenzüberschreitende Transaktionen traditionell mit zahlreichen Intermediären verbunden, was zu Verzögerungen und hohen Gebühren führt. Das dezentrale und transparente Register der Blockchain kann diese Prozesse vereinfachen und internationale Überweisungen beschleunigen und kostengünstiger gestalten. Finanzinstitute erforschen Blockchain-Lösungen, um die betriebliche Effizienz zu steigern, Betrug zu reduzieren und das Kundenvertrauen zu stärken.

Darüber hinaus ermöglicht die Blockchain die Entwicklung neuer Finanzprodukte und -dienstleistungen. Beispielsweise gewinnt die Tokenisierung von Vermögenswerten – die das Eigentum an physischem oder geistigem Eigentum als digitalen Token auf einer Blockchain repräsentiert – zunehmend an Bedeutung. Immobilien, Kunst und sogar geistiges Eigentum können tokenisiert werden, was Bruchteilseigentum und einen leichteren Zugang zu Investitionsmöglichkeiten ermöglicht. Diese Innovation demokratisiert den Zugang zu traditionell exklusiven Vermögenswerten und eröffnet neue Wege für Investitionen und Vermögensbildung.

Das Potenzial der Blockchain im Versicherungswesen ist ebenso transformativ. Intelligente Verträge können die Schadenbearbeitung automatisieren und so sicherstellen, dass Ansprüche nach Erfüllung vordefinierter Bedingungen präzise und zeitnah bearbeitet werden. Diese Automatisierung reduziert den Bedarf an manuellen Eingriffen und minimiert dadurch menschliche Fehler und Betrug. Darüber hinaus kann die Blockchain die Transparenz und Nachvollziehbarkeit von Versicherungsansprüchen verbessern und den Beteiligten Echtzeit-Einblicke in den Schadenbearbeitungsprozess ermöglichen.

Da sich die Blockchain-Technologie ständig weiterentwickelt, rücken regulatorische Herausforderungen und Überlegungen immer stärker in den Vordergrund. Die dezentrale Natur der Blockchain stellt Regulierungsbehörden, die an die Überwachung zentralisierter Finanzsysteme gewöhnt sind, vor besondere Herausforderungen. Es ist komplex, sicherzustellen, dass Blockchain-basierte Finanzprodukte und -dienstleistungen den geltenden Vorschriften entsprechen und gleichzeitig Innovationen fördern. Weltweit ringen Regulierungsbehörden mit der Frage, wie sich Verbraucherschutz und Marktintegrität mit der Notwendigkeit, technologischen Fortschritt zu fördern, in Einklang bringen lassen.

Eine wesentliche regulatorische Herausforderung besteht darin, die Anforderungen zur Bekämpfung von Geldwäsche (AML) und zur Kundenidentifizierung (KYC) in einer dezentralen Umgebung zu erfüllen. Traditionelle Finanzinstitute sind mit diesen Vorschriften bestens vertraut, doch die Gewährleistung der Compliance in Blockchain-basierten Systemen erfordert innovative Lösungen. Einige Blockchain-Projekte erforschen dezentrale KYC-Lösungen, die den Datenschutz wahren und gleichzeitig die Einhaltung regulatorischer Vorgaben sicherstellen. Diese Lösungen müssen jedoch sorgfältig konzipiert werden, um eine Umgehung bestehender Gesetze zu vermeiden.

Ein weiterer regulatorischer Aspekt ist die Klassifizierung von Blockchain-basierten Vermögenswerten. Kryptowährungen, Token und andere Blockchain-Assets befinden sich in vielen Jurisdiktionen in einer regulatorischen Grauzone. Die Frage, ob diese Vermögenswerte als Wertpapiere, Rohstoffe oder Währungen einzustufen sind, hat erhebliche Auswirkungen auf ihre Regulierung. Klare regulatorische Rahmenbedingungen sind unerlässlich, um die Entwicklung und Akzeptanz von Blockchain-basierten Finanzprodukten zu steuern und gleichzeitig Anleger zu schützen und die Marktstabilität zu gewährleisten.

Die Zukunft der Blockchain im Finanzwesen ist vielversprechend. Neue Technologien wie Quantencomputing und Fortschritte bei Skalierbarkeit und Geschwindigkeit der Blockchain werden ihre Leistungsfähigkeit weiter steigern. Quantenresistente Algorithmen stärken die Sicherheit der Blockchain gegenüber potenziellen zukünftigen Bedrohungen, während Verbesserungen der Skalierbarkeit aktuelle Einschränkungen bei Transaktionsdurchsatz und -geschwindigkeit beheben werden.

Die Interoperabilität verschiedener Blockchain-Netzwerke ist ein weiterer Bereich aktiver Entwicklung. Derzeit operieren die meisten Blockchain-Netzwerke isoliert, was ihre Nutzbarkeit und Integration in bestehende Finanzsysteme einschränkt. Projekte zur Entwicklung kettenübergreifender Kommunikationsprotokolle zielen darauf ab, die Interoperabilität zu verbessern und nahtlose Transaktionen sowie den Datenaustausch zwischen verschiedenen Blockchain-Plattformen zu ermöglichen. Diese Interoperabilität ist entscheidend für die breite Akzeptanz der Blockchain im Finanzwesen.

Darüber hinaus gewinnt das Konzept digitaler Zentralbankwährungen (CBDCs) weltweit an Bedeutung. CBDCs sind digitale Versionen der jeweiligen Landeswährung, die von einer Zentralbank ausgegeben und reguliert werden, aber auf einer Blockchain basieren. Dieser hybride Ansatz vereint die Vorteile der Blockchain-Technologie mit der Stabilität und dem Vertrauen in eine von einer Zentralbank gedeckte Währung. CBDCs haben das Potenzial, den nationalen und internationalen Zahlungsverkehr grundlegend zu verändern und eine sichere und effiziente Alternative zu traditionellen Währungen zu bieten.

Zusammenfassend lässt sich sagen, dass die transformative Wirkung der Blockchain-Technologie auf den Finanzsektor noch lange nicht abgeschlossen ist. Obwohl erste Anwendungen bereits vielversprechend sind, werden die fortschreitende Integration in traditionelle Finanzsysteme und die Entstehung neuer regulatorischer Rahmenbedingungen die zukünftige Entwicklung der Blockchain im Finanzwesen prägen. Mit fortschreitenden Innovationen bleibt das Potenzial der Blockchain, ein effizienteres, sichereres und inklusiveres Finanzökosystem zu schaffen, eine überzeugende Zukunftsvision.

Der Reiz passiven Einkommens ist zeitlos. Es ist der Traum, im Schlaf Geld zu verdienen, die Freiheit, Leidenschaften ohne ständige harte Arbeit nachzugehen, und die Sicherheit eines finanziellen Polsters, das selbstständig wächst. Generationenlang war dieser Traum weitgehend auf traditionelle Wege wie Mietobjekte, dividendenstarke Aktien oder ein gut gefülltes Sparkonto beschränkt. Diese Methoden haben zwar ihre Vorteile, erfordern aber oft erhebliches Startkapital, fundiertes Wissen oder einen beträchtlichen Zeitaufwand. Doch was wäre, wenn ich Ihnen von einer neuen Ära erzählen würde, einer digitalen Welt, in der die Grundlagen des Finanzwesens neu gestaltet werden und beispiellose Möglichkeiten für passiven Vermögensaufbau eröffnen? Willkommen in der Welt der Blockchain.

Die Blockchain-Technologie, das dezentrale, unveränderliche Register, das Kryptowährungen wie Bitcoin und Ethereum zugrunde liegt, ist weit mehr als nur ein Werkzeug für digitales Geld. Sie bedeutet einen grundlegenden Wandel in der Art und Weise, wie wir mit Werten umgehen, Vermögenswerte schaffen und Renditen erzielen. Im Kern geht es bei der Blockchain um Vertrauen, Transparenz und die Eliminierung von Zwischenhändlern. Sie macht traditionelle Kontrollinstanzen überflüssig und ermöglicht es Einzelpersonen, direkt an Finanzsystemen teilzunehmen und potenziell höhere Gewinne zu erzielen. Für diejenigen, die passive Einkommensströme aufbauen möchten, bietet diese technologische Revolution eine überzeugende Palette an Werkzeugen und Strategien, die vor nur einem Jahrzehnt noch unvorstellbar waren.

Einer der einfachsten und beliebtesten Wege, passives Einkommen auf Blockchain-Basis zu generieren, ist das Staking von Kryptowährungen. Stellen Sie sich vor, Sie erhalten Belohnungen, indem Sie einfach bestimmte digitale Vermögenswerte halten. Genau das ist Staking. In vielen Blockchain-Netzwerken, die den Proof-of-Stake-Konsensmechanismus (PoS) verwenden, können Nutzer ihre Coins hinterlegen, um Transaktionen zu validieren und das Netzwerk zu sichern. Im Gegenzug erhalten sie mehr von derselben Kryptowährung als Belohnung. Es ist vergleichbar mit Zinsen auf einem herkömmlichen Sparkonto, jedoch mit potenziell höheren Renditen und einer direkten Verbindung zum Wertzuwachs des zugrunde liegenden digitalen Vermögenswerts. Der Vorteil von Staking liegt in seiner relativen Einfachheit. Sobald Sie die entsprechende Kryptowährung erworben haben, ist der Staking-Prozess oft mit wenigen Klicks über eine seriöse Börse oder eine spezielle Staking-Wallet abgeschlossen. Die Belohnungen werden automatisch gutgeschrieben, sodass Ihre Vermögenswerte rund um die Uhr für Sie arbeiten. Verschiedene Kryptowährungen bieten unterschiedliche Staking-Belohnungen, die von Faktoren wie Netzwerksicherheit, Inflationsrate und der allgemeinen Nachfrage nach der jeweiligen Kryptowährung beeinflusst werden. Hier spielt Recherche eine entscheidende Rolle, denn das Verständnis des Risikoprofils und der prognostizierten Renditen verschiedener Staking-Optionen ist unerlässlich für fundierte Entscheidungen.

Über das einfache Staking hinaus hat das schnell wachsende Ökosystem der dezentralen Finanzen (DeFi) noch ausgefeiltere Wege zu passivem Einkommen eröffnet. DeFi ist ein Oberbegriff für Finanzanwendungen, die auf Blockchain-Technologie basieren und darauf abzielen, traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel dezentral abzubilden. Innerhalb des DeFi-Bereichs sind Yield Farming und Liquiditätsbereitstellung zu Schlagwörtern für alle geworden, die ihre Krypto-Einnahmen maximieren möchten.

Die Bereitstellung von Liquidität umfasst das Einzahlen von Kryptowährungspaaren in dezentrale Börsen (DEXs). Diese dezentralen Börsen (DEXs) verzichten im Gegensatz zu traditionellen Börsen auf Orderbücher. Stattdessen nutzen sie automatisierte Market Maker (AMMs), die den Handel über Liquiditätspools ermöglichen. Indem Sie Liquidität bereitstellen, erleichtern Sie anderen den Handel mit diesen Währungspaaren. Im Gegenzug für die Bereitstellung Ihrer Vermögenswerte erhalten Sie einen Anteil der vom Pool generierten Handelsgebühren. Dies ist eine Form passiven Einkommens, das aus der Aktivität innerhalb der dezentralen Wirtschaft stammt. Die Rendite für die Liquiditätsbereitstellung kann attraktiv sein, birgt aber auch Risiken, insbesondere den impermanenten Verlust. Ein impermanenter Verlust entsteht, wenn sich die Kurse der hinterlegten Vermögenswerte nach der Einzahlung voneinander unterscheiden. Obwohl er erst bei der Abhebung der Vermögenswerte realisiert wird und somit „impermanent“ ist, sollte er von jedem potenziellen Liquiditätsanbieter sorgfältig geprüft werden.

Yield Farming geht mit der Liquiditätsbereitstellung einen Schritt weiter und nutzt komplexere Strategien zur Renditemaximierung. Yield Farmer transferieren ihre Assets aktiv zwischen verschiedenen DeFi-Protokollen und Liquiditätspools, um die höchsten Renditen zu erzielen, die oft durch zusätzliche Token-Belohnungen gesteigert werden. Dies kann das Staking von LP-Token (Token, die den Anteil an einem Liquiditätspool repräsentieren) in einer separaten „Farm“ beinhalten, um weitere Belohnungen zu erhalten, häufig in Form von Governance-Token des DeFi-Protokolls. Yield Farming bietet zwar einige der höchsten potenziellen Renditen im Kryptobereich, zählt aber auch zu den komplexesten und risikoreichsten Strategien. Es erfordert ein tiefes Verständnis von Smart Contracts, den Feinheiten verschiedener DeFi-Protokolle und ein ausgeprägtes Bewusstsein für die sich ständig verändernde Renditelandschaft. Es ist nichts für schwache Nerven und definitiv keine Strategie, die man einmal einrichtet und dann vergisst, aber für diejenigen, die sich intensiv damit auseinandersetzen, kann es ein wirkungsvolles Instrument für passiven Vermögensaufbau sein.

Die Auswirkungen der Blockchain auf passives Einkommen beschränken sich nicht auf digitale Währungen und DeFi-Protokolle. Auch der Bereich digitaler Kunst und Sammlerstücke wurde durch Non-Fungible Tokens (NFTs) revolutioniert. Obwohl NFTs häufig im Kontext des Kunsthandels diskutiert werden, können sie über verschiedene Mechanismen auch eine Quelle für passives Einkommen darstellen. Beispielsweise verfügen einige NFT-Projekte über integrierte Lizenzgebührensysteme. Wird ein NFT eines solchen Projekts auf einem Sekundärmarkt weiterverkauft, erhält der ursprüngliche Urheber (und manchmal sogar die Inhaber des NFTs) automatisch einen Prozentsatz des Verkaufspreises. Stellen Sie sich vor, Sie besitzen ein digitales Kunstwerk, das Ihnen bei jedem Besitzerwechsel weiterhin Einnahmen generiert – das ist die Macht der NFT-Lizenzgebühren.

Darüber hinaus werden einige NFTs mittlerweile in DeFi-Protokolle integriert, wodurch Inhaber passives Einkommen erzielen können. Dies kann das Staking von NFTs zum Erhalt von Belohnungen oder die Verwendung von NFTs als Sicherheit für die Aufnahme von Krediten zu anderen digitalen Vermögenswerten umfassen. Das Konzept der „fraktionierten NFTs“ eröffnet ebenfalls neue Möglichkeiten: Ein teures NFT wird in kleinere, erschwinglichere Einheiten aufgeteilt, wodurch ein breiterer Anlegerkreis teilhaben und passives Einkommen aus diesen wertvollen digitalen Vermögenswerten generieren kann. Der NFT-Markt entwickelt sich weiterhin rasant und bietet zwar spannende Chancen, ist aber auch durch hohe Volatilität und spekulative Elemente gekennzeichnet. Bevor man ein NFT als passive Einkommensquelle in Betracht zieht, ist es entscheidend, dessen Nutzen und langfristigen Wert zu verstehen.

Das übergreifende Thema dieser Blockchain-basierten Strategien für passives Einkommen ist die Dezentralisierung. Durch den Wegfall von Zwischenhändlern ermöglicht die Blockchain-Technologie Einzelpersonen, ihre Vermögenswerte direkt zu kontrollieren und daraus Erträge zu erzielen. Dieser Wandel von einem zentralisierten zu einem dezentralisierten Finanzsystem ist nicht nur ein technologischer Fortschritt, sondern auch ein philosophischer, der die finanzielle Selbstbestimmung wieder in die Hände der Menschen legt. Er bietet einen Weg zur finanziellen Freiheit, der zugänglicher, transparenter und potenziell lukrativer ist als viele traditionelle Wege. Es ist jedoch unerlässlich, sich diesem neuen Terrain mit fundiertem Wissen und Vorsicht zu nähern. Der Markt für digitale Vermögenswerte ist volatil und kann komplex sein. Ein umfassendes Verständnis der Technologie und der damit verbundenen Risiken sowie gründliche Recherchen sind unerlässlich, bevor man investiert. Doch für diejenigen, die bereit sind zu lernen und sich anzupassen, ist Blockchain für passives Vermögen nicht nur eine Möglichkeit, sondern eine sich rasant entwickelnde Realität.

Der Aufbau passiven Vermögens mithilfe der Blockchain-Technologie beschränkt sich nicht darauf, die höchsten Renditen zu erzielen oder die nächste bahnbrechende Kryptowährung zu entdecken. Es geht vielmehr darum, die zugrundeliegenden Prinzipien und die damit verbundenen Risiken zu verstehen und diese neuen Finanzinstrumente strategisch in einen umfassenderen Vermögensaufbauplan zu integrieren. Auch wenn der anfängliche Reiz hoher Renditen verlockend sein mag, basiert nachhaltiges passives Einkommen – ob digital oder traditionell – auf fundierten Entscheidungen und einem soliden Risikomanagement.

Einer der grundlegendsten Aspekte ist das Konzept des digitalen Eigentums und der Verwahrung. Anders als im traditionellen Bankwesen, wo Ihre Vermögenswerte von einem Institut verwahrt werden, sind Sie in der Blockchain-Welt oft Ihre eigene Bank. Das bedeutet, dass Sie für die Sicherheit Ihrer privaten Schlüssel verantwortlich sind – also der Passwörter, die Ihnen Zugriff auf Ihre digitalen Vermögenswerte gewähren. Verlieren Sie Ihre privaten Schlüssel, verlieren Sie für immer den Zugriff auf Ihr Guthaben. Diese Verantwortung ist gleichermaßen befreiend wie beängstigend. Um passives Einkommen zu generieren, insbesondere durch Staking oder DeFi, müssen Sie mithilfe von Wallets mit Blockchain-Protokollen interagieren. Es ist entscheidend, den Unterschied zwischen Custodial Wallets (bei denen eine Börse oder ein Drittanbieter Ihre Schlüssel verwahrt) und Non-Custodial Wallets (bei denen Sie Ihre Schlüssel selbst verwalten) zu verstehen. Non-Custodial Wallets bieten mehr Kontrolle und Sicherheit für langfristige Strategien zum passiven Einkommen, da Sie nicht auf die Sicherheitsmaßnahmen Dritter angewiesen sind. Allerdings liegt die gesamte Verantwortung für die Sicherheit auch bei Ihnen.

Smart Contracts sind ein weiterer Eckpfeiler passiven Einkommens auf Blockchain-Basis. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind, wodurch Intermediäre überflüssig werden. Im DeFi-Bereich bilden Smart Contracts die Grundlage für Kreditplattformen, dezentrale Börsen (DEXs) und Yield-Farming-Protokolle. Wenn Sie beispielsweise Ihre Kryptowährung auf einer Plattform staken, verwaltet ein Smart Contract die Sperrung Ihrer Guthaben und die Verteilung der Belohnungen. Es ist entscheidend zu verstehen, dass man mit Code und nicht mit einem Menschen interagiert. Smart Contracts bieten zwar Effizienz und Transparenz, sind aber nicht immun gegen Fehler und Sicherheitslücken. Zwar werden Smart Contracts geprüft, um potenzielle Schwachstellen zu identifizieren, doch das Risiko von Exploits oder Hacks bleibt bestehen, auch wenn es abnimmt. Daher ist eine gründliche Recherche zum Ruf und den Sicherheitspraktiken jedes DeFi-Protokolls, mit dem Sie interagieren, unerlässlich.

Das Konzept der Diversifizierung gilt für passives Einkommen auf Blockchain-Basis genauso wie für traditionelle Anlagen. Sich für das gesamte passive Einkommen auf eine einzige Kryptowährung oder ein einziges DeFi-Protokoll zu verlassen, kann extrem riskant sein. Der Wert von Kryptowährungen kann stark schwanken, und DeFi-Protokolle können technische Probleme oder Marktveränderungen erfahren. Die Streuung des Vermögens auf verschiedene Blockchain-Plattformen – beispielsweise ein Teil im Stablecoin-Staking für niedrigere, aber stetigere Renditen, ein weiterer Teil im Staking etablierter Kryptowährungen für potenzielle Wertsteigerungen und Renditen sowie ein kleinerer, spekulativerer Teil in innovativen DeFi-Strategien – kann das Gesamtrisiko mindern. Diversifizierung erstreckt sich auch auf die zugrunde liegenden Blockchains selbst. Wer beispielsweise ausschließlich in Ethereum-basierte DeFi investiert, ist den spezifischen Risiken und Gebühren dieses Netzwerks ausgesetzt. Die Erkundung von Möglichkeiten auf anderen Blockchains wie Solana, Binance Smart Chain oder Polygon kann für eine weitere Diversifizierung sorgen.

Risikomanagement im Blockchain-Bereich ist vielschichtig. Neben Diversifizierung und sicherer Verwahrung umfasst es das Verständnis von vorübergehenden Liquiditätsverlusten, der Volatilität der zugrunde liegenden Vermögenswerte, der regulatorischen Unsicherheit im Zusammenhang mit digitalen Assets und dem Potenzial für Smart-Contract-Fehler. Es ist außerdem wichtig, sich vor Betrug in Acht zu nehmen. Der Reiz des schnellen Reichtums kann Betrüger anlocken, und Phishing-Versuche, gefälschte Anlageprogramme und sogenannte Rug Pulls sind leider weit verbreitet. Seien Sie bei Angeboten, die zu gut klingen, um wahr zu sein, stets äußerst skeptisch. Nutzen Sie seriöse Plattformen und Protokolle, recherchieren Sie selbst (DYOR) und investieren Sie niemals mehr, als Sie sich leisten können zu verlieren.

Für viele beginnt der Weg zum passiven Vermögensaufbau mit Blockchain-Technologie und Kryptowährungen, die speziell für die Einkommensgenerierung entwickelt wurden. Neben Bitcoin und Ethereum gibt es zahlreiche Altcoins mit attraktiven Staking-Belohnungen. Diese stammen häufig aus Netzwerken, die PoS- oder Delegated Proof-of-Stake (DPoS)-Mechanismen nutzen. Beispiele hierfür sind Cardano (ADA), Polkadot (DOT), Solana (SOL) und viele andere. Jede dieser Kryptowährungen hat ihre eigenen Staking-Mechanismen, Belohnungsstrukturen und damit verbundene Risiken. Einige Plattformen bieten auch verzinsliche Konten für Kryptowährungen an. Hier können Sie Ihre digitalen Vermögenswerte einzahlen und einen festen oder variablen Zinssatz erhalten – ähnlich wie bei herkömmlichen Sparkonten, jedoch oft mit deutlich höheren Zinsen. Diese Plattformen übernehmen das Staking oder die Kreditvergabe für Sie und bieten so Komfort, jedoch mit potenziell weniger Kontrolle und einer größeren Abhängigkeit von der Sicherheit der Plattform.

Mit Blick auf die Zukunft deutet die Entwicklung der Blockchain-Technologie auf eine noch stärkere Integration passiver Einkünfte hin. Konzepte wie dezentrale autonome Organisationen (DAOs) gewinnen an Bedeutung. Token-Inhaber können hier passives Einkommen erzielen, nicht nur durch die Wertsteigerung des DAO-eigenen Tokens, sondern auch durch den kollektiven Erfolg und die Aktivitäten der Organisation selbst. NFTs entwickeln sich über einfache Sammlerstücke hinaus: Spielbasierte Vergütungsmodelle bieten die Möglichkeit, durch Aktivitäten im Spiel und den Besitz monetarisierbarer Assets Geld zu verdienen. Selbst innerhalb des Metaverse lassen sich virtueller Landbesitz und die Entwicklung digitaler Erlebnisse so strukturieren, dass sie durch Vermietung oder Werbung passives Einkommen generieren.

Letztendlich geht es bei Blockchain für passives Vermögen um einen Paradigmenwechsel. Es geht darum, von einem Einkommensmodell, das ausschließlich an aktive Arbeit oder traditionelle Kapitalanlagen gekoppelt ist, zu einem überzugehen, das die Distributed-Ledger-Technologie für mehr finanzielle Autonomie nutzt. Dies erfordert die Bereitschaft zu lernen, sich anzupassen und sich aktiv in der sich rasant entwickelnden digitalen Welt zu engagieren. Die Einstiegshürden sind niedriger denn je, und die potenziellen Gewinne sind beträchtlich, aber untrennbar mit Weiterbildung und einem umsichtigen Risikomanagement verbunden. Indem man die Werkzeuge, die Möglichkeiten und die damit verbundenen Herausforderungen versteht, kann man beginnen, die Kraft der Blockchain zu nutzen, um sich Schritt für Schritt eine sicherere, wohlhabendere und passivere finanzielle Zukunft aufzubauen. Es ist ein aufregendes neues Kapitel im jahrhundertealten Streben nach finanzieller Freiheit, und für diejenigen, die neugierig und fleißig sind, können die Gewinne wahrhaft transformativ sein.

Die besten Token-Renditestrategien 2026 – Eine Zukunftsvision

Aufbau eines dezentralen, auf LinkedIn verifizierten Kompetenzsystems auf der Blockchain