Neue Horizonte erschließen Das Potenzial der Blockchain-Finanzhebelwirkung

Natürlich kann ich Ihnen dabei helfen! Einen ansprechenden Soft-Artikel zum Thema „Blockchain-Finanzhebelwirkung“ zu verfassen, ist eine spannende Herausforderung. Hier ist mein Entwurf, aufgeteilt in zwei Teile, um Ihren Vorgaben hinsichtlich Wortzahl und Formatierung gerecht zu werden.

Die Finanzwelt war schon immer fasziniert vom Hebel – der Kunst, mit Fremdkapital potenzielle Renditen zu maximieren. Von den Anfängen der Handelsschifffahrt bis hin zu den modernen Wall-Street-Institutionen, die komplexe Derivatehandel betreiben, war der Hebel der Motor für ambitionierte Unternehmungen und beschleunigte die Vermögensbildung. Doch dieses mächtige Instrument war historisch gesehen von Intransparenz, mangelnder Zugänglichkeit und einem hohen Kontrahentenrisiko umgeben. Hier kommt die Blockchain-Technologie ins Spiel: eine revolutionäre Kraft, die das Potenzial hat, den Finanzhebel zu demokratisieren und neu zu definieren und eine Ära beispielloser Transparenz, Effizienz und globaler Zugänglichkeit einzuleiten.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese inhärente Transparenz und Sicherheit, kombiniert mit der Programmierbarkeit von Smart Contracts, schafft ideale Voraussetzungen für eine grundlegende Neugestaltung des Zugangs zu und der Verwaltung von Finanzmitteln. Dezentrale Finanzen (DeFi), die auf der Blockchain-Infrastruktur basieren, stehen an der Spitze dieser Revolution. DeFi-Plattformen lösen nach und nach die traditionellen Gatekeeper des Finanzwesens – Banken, Broker und zentralisierte Börsen – auf und bieten Peer-to-Peer-Kreditprotokolle direkt für Privatpersonen und Institutionen weltweit an.

Betrachten wir den traditionellen Kreditvergabeprozess. Er ist oft mit langwierigen Anträgen, strengen Bonitätsprüfungen und geografischen Beschränkungen verbunden. Für viele, insbesondere in Schwellenländern oder mit unkonventioneller Finanzhistorie, kann der Zugang zu selbst grundlegenden Finanzierungsformen eine unüberwindbare Hürde darstellen. Blockchain-basierte Kreditplattformen hingegen funktionieren nach einem anderen Prinzip. Nutzer können Sicherheiten, häufig in Form von Kryptowährungen, in Smart Contracts hinterlegen. Diese Smart Contracts vermitteln dann automatisch Kredite, wobei Konditionen und Zinssätze durch algorithmisches Angebot und Nachfrage bestimmt werden und nicht durch die subjektive Einschätzung eines Kreditsachbearbeiters. Diese Eliminierung von Zwischenhändlern reduziert die Gemeinkosten drastisch und beschleunigt den gesamten Prozess, wodurch Kapital einem breiteren Publikum zugänglich wird.

Das Konzept der Sicherheiten im Blockchain-Leverage entwickelt sich ebenfalls weiter. Während sich traditionelle Finanzdienstleistungen stark auf Sachwerte wie Immobilien oder Aktien stützen, setzt DeFi auf digitale Vermögenswerte. Dies eröffnet Privatpersonen neue Möglichkeiten, ihre bestehenden, ansonsten ungenutzten Kryptobestände zu nutzen, um Liquidität für verschiedene Zwecke zu erhalten – sei es für Investitionen in andere digitale Vermögenswerte, den Kauf von NFTs oder sogar für reale Wirtschaftstätigkeiten, die sich mit der Blockchain verknüpfen lassen. Diese Form der „kryptobesicherten“ Kreditvergabe stellt einen grundlegenden Wandel dar und ermöglicht die Schaffung von Hebelwirkung selbst dann, wenn traditionelle Sicherheiten nicht verfügbar oder unpraktisch sind.

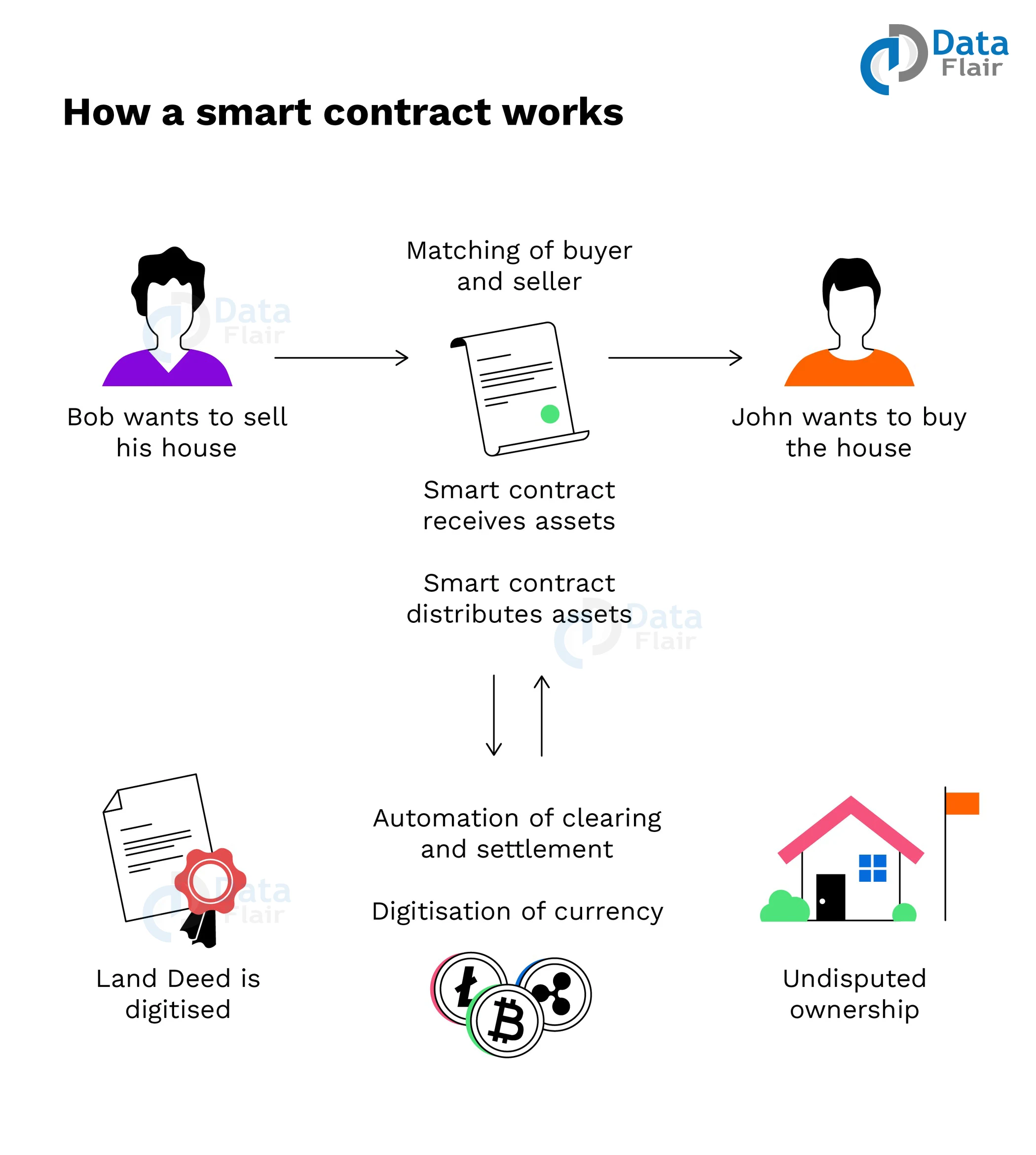

Darüber hinaus bedeutet die der Blockchain inhärente Transparenz, dass alle Kreditbedingungen, Zinssätze und Besicherungsquoten öffentlich im Hauptbuch nachvollziehbar sind. Dies beseitigt Informationsasymmetrien und verringert das Risiko versteckter Gebühren oder unlauterer Kreditvergabepraktiken, die traditionelle Finanzsysteme lange Zeit belastet haben. Intelligente Verträge, also selbstausführende Vereinbarungen, deren Vertragsbedingungen direkt im Code verankert sind, gewährleisten die präzise Ausführung von Kreditverträgen. Die Auszahlung der Gelder erfolgt automatisch, sobald die Bedingungen erfüllt sind, und die Verwertung von Sicherheiten wird gegebenenfalls verwaltet. Diese Automatisierung steigert nicht nur die Effizienz, sondern mindert auch operative und Ausführungsrisiken erheblich.

Die Auswirkungen für institutionelle Anleger sind ebenso weitreichend. Blockchain-basierte Leverage-Plattformen bieten anspruchsvolle Finanzinstrumente, die traditionelle Marktinstrumente widerspiegeln und in manchen Fällen sogar übertreffen – bei gleichzeitig erhöhter Transparenz und schnelleren Abwicklungszeiten. Dazu gehören synthetische Vermögenswerte, Derivate und andere komplexe Finanzprodukte, die es Institutionen ermöglichen, flexibler in verschiedene Märkte zu investieren oder ihre bestehenden Positionen abzusichern. Die Möglichkeit, Transaktionen und Positionen auf einem globalen, rund um die Uhr verfügbaren Markt ohne die Einschränkungen traditioneller Banköffnungszeiten oder grenzüberschreitender Zahlungsverzögerungen abzuwickeln, stellt einen bedeutenden Wettbewerbsvorteil dar.

Einer der spannendsten Aspekte der Blockchain-basierten Finanzhebelwirkung ist ihr Potenzial zur Förderung neuer Anlagestrategien. Beispielsweise beinhalten Yield Farming und Liquiditätsbereitstellung, die im DeFi-Bereich beliebt sind, häufig die Bereitstellung von Kapital an dezentrale Börsen oder Kreditprotokolle im Gegenzug für Belohnungen. Diese Belohnungen können als eine Art gehebelte Rendite auf ihren ursprünglichen Einsatz betrachtet werden. Durch die strategische Allokation von Vermögenswerten auf verschiedene DeFi-Protokolle können Anleger komplexe, mehrschichtige Strategien entwickeln, die passives Einkommen generieren, welches oft durch die in den zugrunde liegenden Protokollen inhärente Hebelwirkung verstärkt wird. Diese Art von anspruchsvollem Finanzengineering, das bisher nur hochspezialisierten Hedgefonds zugänglich war, wird nun einem breiteren Anlegerkreis zugänglich.

Es ist jedoch entscheidend zu erkennen, dass dieses junge Ökosystem nicht ohne Herausforderungen ist. Die Volatilität der als Sicherheiten verwendeten Kryptowährungen, potenzielle Schwachstellen in Smart Contracts und die sich entwickelnde regulatorische Landschaft bergen erhebliche Risiken. Die mitunter hohen Hebelwirkungen im DeFi-Bereich können Verluste ebenso schnell verstärken wie Gewinne und erfordern daher von den Teilnehmern ein hohes Maß an Finanzkompetenz und Risikomanagement. Dennoch verändern die Grundprinzipien der Blockchain – Dezentralisierung, Transparenz und Programmierbarkeit – unbestreitbar die Finanzlandschaft und versprechen eine Zukunft, in der Kapital zugänglicher, effizienter und demokratischer eingesetzt wird. Die Reise hat gerade erst begonnen, doch das Potenzial ist immens und deutet auf eine inklusivere, innovativere und global vernetzte Finanzzukunft hin.

In unserer weiteren Untersuchung des transformativen Potenzials von Blockchain-basierten Finanzinstrumenten beleuchten wir die innovativen Mechanismen und weitreichenden Auswirkungen, die die Kapitalmärkte verändern. Die erste Welle solcher Instrumente hat bereits ein solides Fundament gelegt, doch die fortlaufende Entwicklung verspricht noch komplexere Anwendungsmöglichkeiten und damit ein dynamischeres und reaktionsfähigeres globales Finanzökosystem.

Eine der überzeugendsten Entwicklungen liegt in der Entstehung dezentraler autonomer Organisationen (DAOs) und ihrer Rolle bei der Kapitalanlage. DAOs, die durch Smart Contracts und Community-Konsens gesteuert werden, werden zunehmend genutzt, um Kapital für gemeinsame Investitionen zu bündeln, einschließlich des strategischen Einsatzes von Hebelwirkung. Stellen Sie sich eine DAO vor, die von einer Gruppe von NFT-Sammlern gegründet wird, die gemeinsam einen wertvollen digitalen Vermögenswert erwerben möchten. Über den Smart Contract der DAO können Mitglieder Kapital einbringen, und die DAO selbst kann dann auf gehebelte Positionen auf DeFi-Plattformen zugreifen, um ihre Kaufkraft zu erhöhen. All dies wird transparent auf der Blockchain verwaltet und dokumentiert. Dieser dezentrale Ansatz für gehebelte Investitionen demokratisiert nicht nur den Zugang zu erheblichem Kapital, sondern verteilt auch die Entscheidungsfindung und das Risikomanagement innerhalb einer Community und fördert so einen kollaborativen Ansatz bei Finanzvorhaben.

Über die reine Kreditvergabe hinaus ermöglicht die Blockchain völlig neue Formen des Hebel-Engagements. Synthetische Assets sind beispielsweise Token, die den Preis realer Vermögenswerte wie Aktien, Rohstoffe oder Fiatwährungen abbilden, aber vollständig auf der Blockchain existieren. Diese synthetischen Assets können erstellt und an dezentralen Börsen gehandelt werden und – ganz entscheidend – als Sicherheiten für zusätzliche Hebelwirkung dienen. Dadurch entstehen komplexe Finanzstrukturen, mit denen Anleger gehebeltes Engagement in traditionellen Vermögenswerten erzielen können, ohne diese direkt zu halten. So werden viele traditionelle Hürden und Intermediäre umgangen. Beispielsweise könnte ein Anleger eine synthetische Repräsentation einer Apple-Aktie erwerben, diese als Sicherheit für die Aufnahme von Stablecoins verwenden und diese Stablecoins anschließend in ein weiteres gehebeltes synthetisches Asset investieren. Die Möglichkeiten zur Erstellung komplexer, gehebelter Multi-Asset-Portfolios wachsen exponentiell.

Das Konzept der „unterbesicherten“ Kreditvergabe, obwohl noch in den Anfängen, gewinnt im Blockchain-Bereich zunehmend an Bedeutung und erweitert die Grenzen traditioneller Hebelmodelle. Während die meisten DeFi-Kreditprotokolle aufgrund der Volatilität von Krypto-Assets eine Überbesicherung (Hinterlegung von Sicherheiten mit einem höheren Wert als der Kreditbetrag) erfordern, erforschen Wissenschaftler und Entwickler Mechanismen, die unterbesicherte Kredite ermöglichen. Diese könnten auf Reputationssystemen, Bonitätsbewertungen basierend auf On-Chain-Aktivitäten oder sogar auf Bürgschaften der Community beruhen. Eine erfolgreiche Umsetzung wäre ein bedeutender Fortschritt und würde die Finanzhebelwirkung der Blockchain den flexibleren (und mitunter risikoreicheren) Kreditpraktiken des traditionellen Finanzwesens annähern, jedoch mit den zusätzlichen Vorteilen der Transparenz und Effizienz der Blockchain. Dies könnte Kapital für Privatpersonen und kleine Unternehmen freisetzen, die bisher Schwierigkeiten hatten, die strengen Sicherheitenanforderungen traditioneller Banken zu erfüllen.

Darüber hinaus wird die Integration von Blockchain-basierter Finanzhebeltechnologie in traditionelle Finanzmärkte zunehmend realisierbar. Mit wachsender regulatorischer Klarheit und zunehmender institutioneller Akzeptanz dürften wir Hybridmodelle sehen, in denen traditionelle Finanzinstitute Blockchain-Plattformen für ihre Hebelgeschäfte nutzen. Dies könnte die Verwendung der Blockchain für eine schnellere Abwicklung von Hebelgeschäften, den Zugriff auf DeFi-Liquiditätspools für kurzfristige Finanzierungen oder sogar die Tokenisierung realer Vermögenswerte als Sicherheiten in dezentralen Kreditprotokollen umfassen. Eine solche Integration würde nicht nur die Effizienz und Transparenz der Blockchain in etablierte Märkte bringen, sondern auch eine Brücke für bestehendes Kapital schlagen, um in die aufstrebende dezentrale Wirtschaft zu fließen.

Die Auswirkungen auf das Risikomanagement werden ebenfalls neu definiert. Hohe Fremdkapitalquote erhöht zwar grundsätzlich das Risiko, doch die Transparenz der Blockchain ermöglicht eine beispiellose Überwachung. Es werden hochentwickelte Risikoanalysetools entwickelt, um On-Chain-Besicherungsquoten, die Stabilität von Kreditprotokollen und die Marktvolatilität in Echtzeit zu überwachen. Dies versetzt sowohl Privatanleger als auch Plattformbetreiber in die Lage, fundiertere Entscheidungen zu treffen und systemische Risiken potenziell zu mindern, bevor sie katastrophale Ausmaße annehmen. Darüber hinaus stellt die Unveränderlichkeit der Blockchain historische Daten zur Fremdkapitalnutzung und zu Ausfallraten als wertvolle Ressource für zukünftige Risikomodellierungen und Strategieentwicklungen dar.

Der Weg zu einer breiten Akzeptanz von Blockchain-basierten Finanzinstrumenten ist jedoch nicht ohne Hürden. Die technische Komplexität mancher DeFi-Protokolle kann für weniger technikaffine Nutzer eine Einstiegshürde darstellen. Das Risiko von Sicherheitslücken in Smart Contracts bleibt ein erhebliches Problem, und obwohl Versicherungsprotokolle aufkommen, bieten sie noch keinen absoluten Schutz. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter und schaffen Unsicherheit für Nutzer und Entwickler. Aufklärung ist daher unerlässlich; das Verständnis der Risiken, die mit hoher Hebelwirkung, vorübergehendem Liquiditätsverlust und der zugrundeliegenden Technologie verbunden sind, ist für jeden, der diese innovativen Finanzinstrumente nutzen möchte, von entscheidender Bedeutung.

Trotz dieser Herausforderungen ist der Trend bei Blockchain-basierten Finanzinstrumenten unbestreitbar positiv. Er markiert einen grundlegenden Wandel von intransparenten, zentralisierten Systemen hin zu offenen, transparenten und global zugänglichen Finanzmechanismen. Indem Blockchain den Zugang zu Kapital erleichtert, neue Anlagestrategien fördert und beispiellose Transparenz bietet, ermöglicht sie sowohl Einzelpersonen als auch Institutionen, die Hebelwirkung auf bisher unvorstellbare Weise zu nutzen. Mit zunehmender Reife der Technologie und dem Wachstum des Ökosystems sind weitere bahnbrechende Innovationen zu erwarten, die das Wesen der Finanzhebelwirkung neu definieren und sie zu einer noch wirkungsvolleren und allgegenwärtigeren Kraft in der Weltwirtschaft machen werden. Die Zukunft des Finanzwesens wird auf der Blockchain geschrieben, und die Hebelwirkung ist ein zentrales Thema dieser Entwicklung.

Das Summen der Server, das Flackern der Bildschirme, der blitzschnelle Werttransfer über Kontinente hinweg – das ist die Symphonie unseres modernen digitalen Zeitalters. Wir erleben einen tiefgreifenden Wandel, eine seismische Veränderung, die nicht nur unsere Kommunikation, unseren Konsum und unsere Vernetzung verändert, sondern auch die Grundstruktur unseres Wirtschaftslebens umgestaltet. Im Zentrum dieser Revolution steht die wirkungsvolle Verbindung von „Digital Finance, Digital Income“. Dieser Begriff beschreibt einen Paradigmenwechsel, der uns von den greifbaren, oft geografisch begrenzten Methoden der Vermögensbildung und -verwaltung hin zu einem zunehmend abstrakten, grenzenlosen und technologiegetriebenen Ökosystem führt.

Über Generationen hinweg war Einkommen an physische Präsenz gebunden – an einen Schreibtisch im Büro, eine Fabrikhalle oder ein Geschäft. Das Konzept des „digitalen Einkommens“ war ein fernes Flüstern, vielleicht das Gebiet von Nischenprogrammierern oder frühen Nutzern von Online-Marktplätzen. Doch heute ist aus diesem Flüstern ein lautes Gebrüll geworden. Der Aufstieg der Gig-Economy, angetrieben von Plattformen, die Freiberufler mit globalen Kunden verbinden, hat das Verdienen demokratisiert. Ob Sie nun als Grafikdesigner in Buenos Aires Logos für ein Startup im Silicon Valley entwerfen, als Texter in Bangalore Marketingtexte für eine Marke in London verfassen oder als virtueller Assistent in Manila die Termine eines Unternehmers in New York koordinieren – Ihre Arbeit kann nun physische Grenzen überwinden und sich direkt in digitales Einkommen umwandeln. Es geht dabei nicht nur um die Aufbesserung des bestehenden Gehalts; für viele ist es zur primären und manchmal einzigen Lebensgrundlage geworden. Die Flexibilität digitaler Einkommensströme ist beispiellos und ermöglicht es den Menschen, ihr Arbeitsleben so zu gestalten, dass es ihren persönlichen Bedürfnissen und Vorlieben entspricht und sie von der starren Nine-to-Five-Struktur befreit, die die Arbeitswelt so lange geprägt hat.

Mit dieser Entwicklung der Erwerbsmethoden geht eine parallele Transformation des Finanzwesens einher. Digitale Finanzdienstleistungen sind keine Zukunftsmusik mehr, sondern Realität. Denken Sie nur an die Apps auf Ihrem Smartphone, mit denen Sie Bankkonten verwalten, Investitionen verfolgen, Rechnungen bezahlen und sogar Kredite beantragen können – alles mit wenigen Klicks. Neobanken, die ausschließlich digital arbeiten, fordern traditionelle Finanzinstitute heraus und bieten niedrigere Gebühren, intuitivere Benutzerführungen und innovative Produkte. Peer-to-Peer-Kreditplattformen verbinden Kapitalsuchende direkt mit Investoren, eliminieren so den Zwischenhändler und ermöglichen oft günstigere Konditionen für beide Seiten. Der hohe Komfort und die einfache Zugänglichkeit digitaler Finanzdienstleistungen haben neue Möglichkeiten für Menschen eröffnet, die vom traditionellen Bankensystem bisher nicht ausreichend bedient wurden, und fördern so eine stärkere finanzielle Inklusion.

Die digitale Finanzlandschaft bietet jedoch weit mehr als bloßen Komfort. Sie ist ein Bereich, in dem Innovationen allgegenwärtig sind, Grenzen verschieben und das Machbare neu definieren. Mit dem Aufkommen der Blockchain-Technologie und Kryptowährungen sind völlig neue Anlageklassen und Transaktionsformen entstanden. Obwohl die Volatilität und Komplexität von Kryptowährungen unbestreitbar sind, bietet ihre zugrundeliegende Technologie, die Blockchain, ein sicheres, transparentes und dezentrales Ledger-System mit potenziellen Anwendungen, die weit über digitale Währungen hinausgehen. Intelligente Verträge können beispielsweise Vereinbarungen automatisieren, indem sie Vertragsbedingungen automatisch ausführen, sobald vordefinierte Kriterien erfüllt sind. Dadurch werden Prozesse optimiert und der Bedarf an Vermittlern reduziert. Dies hat weitreichende Auswirkungen auf Bereiche wie das Lieferkettenmanagement, Immobilientransaktionen und natürlich den digitalen Zahlungsverkehr.

Das Konzept des Geldverdienens und -verwaltens wird durch die dezentrale Finanzwelt (DeFi) neu gedacht. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel, Versicherungen – ohne zentrale Instanzen wie Banken oder Regierungen abzubilden. Durch die Nutzung der Blockchain-Technologie bieten DeFi-Plattformen mehr Transparenz, Zugänglichkeit und oft höhere Renditen für die Teilnehmer. Allerdings bergen sie auch Risiken und erfordern ein fundiertes Verständnis der zugrundeliegenden Technologie. Für diejenigen, die ein digitales Einkommen erzielen, bietet DeFi eine interessante Möglichkeit, ihr Vermögen zu vermehren und durch Staking und Yield Farming passives Einkommen zu generieren – vorausgesetzt, man agiert mit Vorsicht und Sorgfalt.

Die Synergie zwischen digitalen Finanzdienstleistungen und digitalem Einkommen erzeugt einen positiven Kreislauf. Je mehr Menschen digital verdienen, desto häufiger nutzen sie digitale Finanztools, um ihre Einkünfte zu verwalten, zu sparen und anzulegen. Dieses verstärkte Engagement treibt weitere Innovationen im Bereich der digitalen Finanzdienstleistungen voran und schafft neue Tools und Plattformen, die es wiederum einfacher und attraktiver machen, digital zu verdienen. Dieses dynamische Zusammenspiel bedeutet nicht nur Effizienz, sondern auch Selbstbestimmung. Es geht darum, dass Einzelpersonen mehr Kontrolle über ihre finanzielle Zukunft erhalten, traditionelle Hürden beim Vermögensaufbau abgebaut werden und eine inklusivere und zugänglichere Weltwirtschaft geschaffen wird. Die Möglichkeiten der Digitalisierung sind enorm, und die Konvergenz von digitalen Finanzdienstleistungen und digitalem Einkommen verspricht eine Zukunft mit beispiellosen Chancen für alle, die bereit sind, dieses Potenzial zu erkunden.

Je tiefer wir in die eng verflochtenen Welten der digitalen Finanzen und des digitalen Einkommens eintauchen, desto deutlicher wird, dass es sich hier um mehr als nur einen technologischen Wandel handelt; es ist eine grundlegende Neudefinition von Wert, Arbeit und persönlicher Handlungsfähigkeit. Die traditionellen Indikatoren für finanziellen Erfolg – ein regelmäßiges Gehalt, eine Altersvorsorge, Sachwerte – werden durch neue Modelle der Vermögensbildung und -verwaltung ergänzt und in manchen Fällen sogar ersetzt. Das durch Online-Projekte, kreative Tätigkeiten oder die Gig-Economy erzielte „digitale Einkommen“ fließt oft in ein ebenso innovatives wie anpassungsfähiges digitales Finanzökosystem.

Betrachten wir den Aufstieg digitaler Zahlungssysteme. Vorbei sind die Zeiten, in denen internationale Geldtransfers langsam, umständlich und teuer waren. Dienste wie PayPal, Wise (ehemals TransferWise) und viele andere haben das Senden und Empfangen von Geld über Grenzen hinweg so einfach gemacht wie das Versenden einer E-Mail. Für Menschen, die digitale Einkünfte von Kunden im Ausland erzielen, sind diese Plattformen unverzichtbar. Sie gewährleisten, dass ihr hart verdientes Geld schnell und effizient bei ihnen ankommt, minimieren Gebühren und maximieren ihren Nettogewinn. Dieser reibungslose Geldfluss ist das Lebenselixier der digitalen Wirtschaft und ermöglicht es dem globalen Markt für Talente und Dienstleistungen, zu florieren.

Über einfache Transaktionen hinaus revolutioniert die digitale Finanzwelt unsere Herangehensweise an Sparen und Investieren. Robo-Advisors beispielsweise nutzen Algorithmen, um diversifizierte Anlageportfolios zu erstellen und zu verwalten, die auf den individuellen finanziellen Zielen und der Risikotoleranz basieren – oft zu einem Bruchteil der Kosten traditioneller Finanzberater. Für Menschen mit schwankendem Online-Einkommen ist die Möglichkeit, Sparen und Investieren zu automatisieren, ein echter Wendepunkt. Sie hilft, finanzielle Schwankungen auszugleichen und langfristig systematisch Vermögen aufzubauen. Mikroinvestitions-Apps ermöglichen es Nutzern, kleine Beträge, oft Kleingeld, in Aktien und ETFs zu investieren und machen so die Welt des Investierens für jeden zugänglich, unabhängig vom Startkapital. Diese Demokratisierung des Investierens befähigt Einzelpersonen, aktiv am Wachstum von Unternehmen und Volkswirtschaften teilzuhaben – ein deutlicher Unterschied zur passiven Vermögensanhäufung, die frühere Generationen oft prägte.

Die Schnittstelle zwischen digitaler Finanzierung und digitalem Einkommen eröffnet neue Wege, Fähigkeiten und Kreativität zu monetarisieren. Plattformen wie Patreon ermöglichen es Kreativen – Künstlern, Musikern, Schriftstellern und Podcastern –, direkte finanzielle Unterstützung von ihrem Publikum zu erhalten und ihre Leidenschaft in eine nachhaltige Einnahmequelle zu verwandeln. Dieses Modell umgeht traditionelle Kontrollinstanzen und erlaubt es Kreativen, direkte Beziehungen zu ihren Fans aufzubauen, was einen persönlicheren und lohnenderen Austausch fördert. Auch die aufstrebende Welt der Non-Fungible Tokens (NFTs) hat neue Möglichkeiten für digitale Künstler und Kreative geschaffen, einzigartige digitale Assets zu verkaufen. Sie können so das Eigentum behalten und potenziell Lizenzgebühren aus Weiterverkäufen erzielen – ein Konzept, das im digitalen Bereich zuvor nahezu undenkbar war. Bei diesen Innovationen geht es nicht nur um die Generierung von Einkommen, sondern auch um die Etablierung neuer Formen von Eigentum und Wert im digitalen Raum.

Diese neue digitale Ära birgt jedoch auch Herausforderungen. Die uneingeschränkte Zugänglichkeit und die grenzenlose Natur digitaler Finanz- und Einkommensquellen führen zu Komplexitäten. Sicherheit hat oberste Priorität. Angesichts der vielen sensiblen Finanzinformationen, die online übertragen und gespeichert werden, sind robuste Cybersicherheitsmaßnahmen unerlässlich, um Betrug und Datenlecks zu verhindern. Für Personen mit digitalen Einkünften kann es eine große Herausforderung sein, die steuerlichen Auswirkungen in verschiedenen Ländern zu verstehen. Die regulatorischen Rahmenbedingungen hinken dem Tempo des technologischen Wandels noch hinterher, was für digitale Unternehmer und Freiberufler mitunter ein unübersichtliches Umfeld schafft. Darüber hinaus bleibt die digitale Kluft ein erhebliches Hindernis. Der Zugang zu zuverlässigem Internet, digitale Kompetenz und die notwendigen Geräte sind Voraussetzungen für die Teilhabe an dieser sich entwickelnden Wirtschaft, und Ungleichheiten in diesen Bereichen können bestehende Ungleichheiten verschärfen.

Bildung und Anpassungsfähigkeit sind der Schlüssel, um sich in der digitalen Welt erfolgreich zu bewegen. Grundlegende Kenntnisse der digitalen Sicherheit, der Umgang mit verschiedenen Finanzinstrumenten und die Kenntnis neuer Technologien sind nicht mehr optional, sondern unerlässliche Kompetenzen für den Erfolg im 21. Jahrhundert. Wer diese Chancen nutzt, dem eröffnet sich mit „Digital Finance, Digital Income“ ein enormes Potenzial. Es bietet die Möglichkeit zu mehr finanzieller Freiheit, die Chance auf eine Karriere, die den persönlichen Werten entspricht, und den Vermögensaufbau auf bisher unerreichte Weise. Es ist ein Aufruf zum Handeln, eine Einladung, die digitalen Werkzeuge und Plattformen zu erkunden, zu erlernen und sich mit ihnen auseinanderzusetzen, die unsere wirtschaftliche Zukunft prägen. Während wir die Grenzen des Möglichen immer weiter verschieben, wird die Synergie zwischen Digital Finance und Digital Income in den kommenden Jahren zweifellos noch innovativere und wirkungsvollere Wege eröffnen, unser Vermögen zu verdienen, zu verwalten und zu vermehren. Die Reise ist noch nicht zu Ende, und die spannendsten Kapitel liegen wahrscheinlich noch vor uns.

Wie Web3 und DeSci unsere Herangehensweise an wissenschaftliche Entdeckungen verändern werden

Der Beginn der finanziellen Autonomie Vermögensaufbau durch Dezentralisierung